日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

投資用房地產市場報告 | 第2季度 2023年7月~9月的趨勢

簡介

非常感謝您平日的特別關照。 為了解決擁有不同資產的客戶的不安和煩惱,三井不動產提供了廣泛的説明,從客戶"靈活運用"寶貴資產的角度出發,不僅為商業和投資房地產的交易提供仲介服務,還為繼承和稅務措施以及房地產資產的有效利用提供了廣泛的説明。 在這些報告中,我們編製了"投資用房地產市場報告",作為客戶瞭解擁有的房地產狀況的材料。 投資用房地產市場容易受到經濟趨勢等外部因素的影響,因此需要從客觀的角度來把握現狀。 如果本報告能對大家的資產形成戰略有所幫助,也是我等榮幸。 從現在起,我們將繼續以長年積累的專業知識、經驗和客戶的信任為動力,"一對一"地對應各種需求,並規劃與執行滿意的計劃以及後續持續追蹤等方面提供長期的支援。 如果您對這本報告有任何感想或意見,或對房地產有任何疑問,請隨時與我們聯繫,我們的網址如下。 今後也請多多指教。

三井不動產Realty

Solution事業本部

■電話 中國大陸 400-120-1319|香港 800-93-3060|臺灣 00801-81-2728 |日本 0120-923-431|

其他地區 +81-3-6758-4072

■營業時間/9:30~18:00 休息日/周三、周日

■郵遞區號100-6019 東京都千代田區霞之關3-2-5 霞之關大廈

我們三井不動產Realty決策事業總部編製了一份房地產投資市場報告,以幫助我們的客戶考慮中長期資產形成。 在我們的官方網站上,我們提供關於房產出售的資訊,各種諮詢和服務,專家專欄等對我們的客戶有用的資訊,請多加活用我們的網站。

數據計算對象地區

都心地區:港區、千代田區、中央區、澀谷區、新宿區、文京區

城南地區:品川區、目黒區、世田谷區、大田區

城西・城北地區:杉並區、中野區、 練馬區、豐島區、板橋區、北區、台東區

城東地區:江東區、墨田區、荒川區、江戶川區、葛飾區、足立區

横濱・川崎地區:横濱市、川崎市

各內容的說明

Pick Up Area :按地區劃分投資用房地產的平均成交表面投報率,其中平均銷售表面投報率和成交金額的趨勢用圖表表示。

提供方便了解周圍市場價格的變化,以及正在銷售和成交的詳細情況。

Market Overview :作為整個區域的總結,您可以確認到從過去到本季度的趨勢。

您還可以比較按區域劃分的平均成交表面投報率,平均賣出表面投報率和成交數量的趨勢。

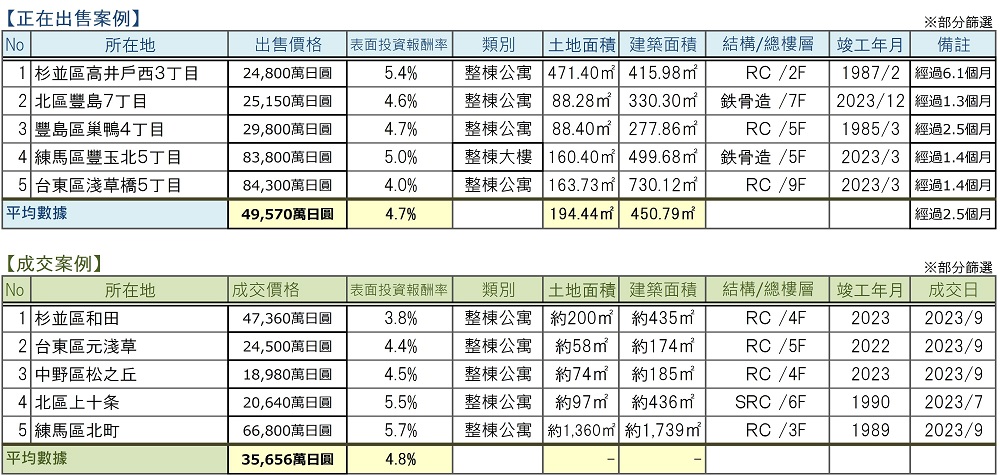

【數據來源】本文摘自三井不動產Realty官網的銷售與成交資訊資料庫(單棟公寓,單棟樓宇,公寓)。

・成交件數、平均成交表面投報率...... 季度(3個月)內成交件數及其平均表面投報率(含假設值)

・平均銷售表面投報率... 成交物件販售時呈現的表面投報率的季度平均數

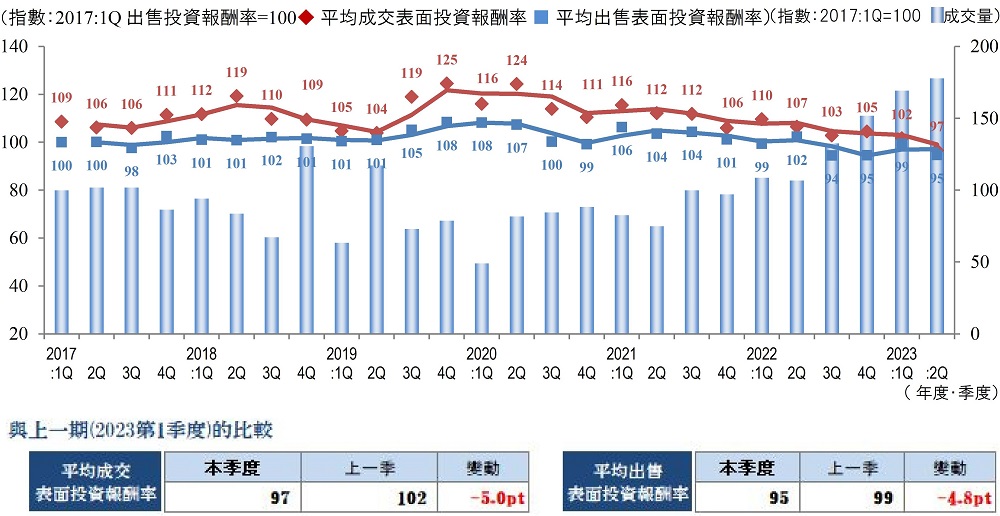

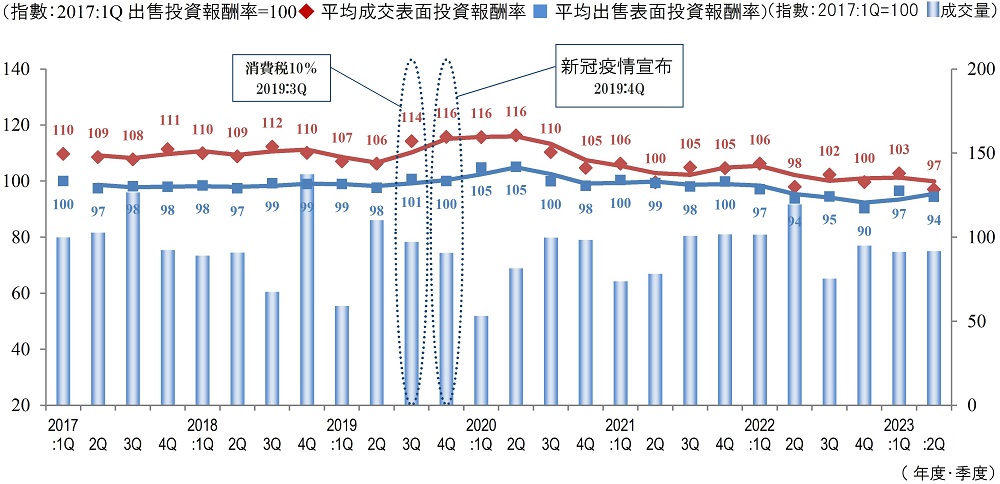

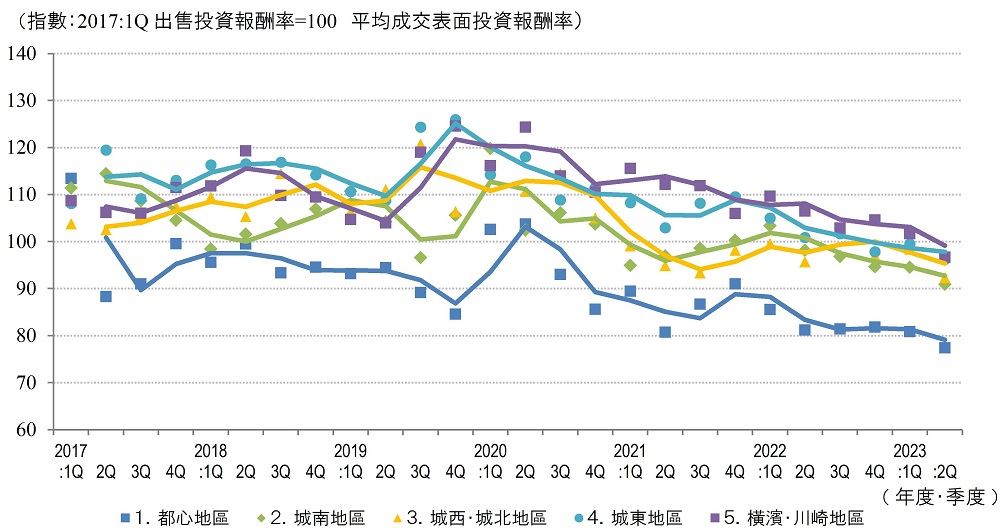

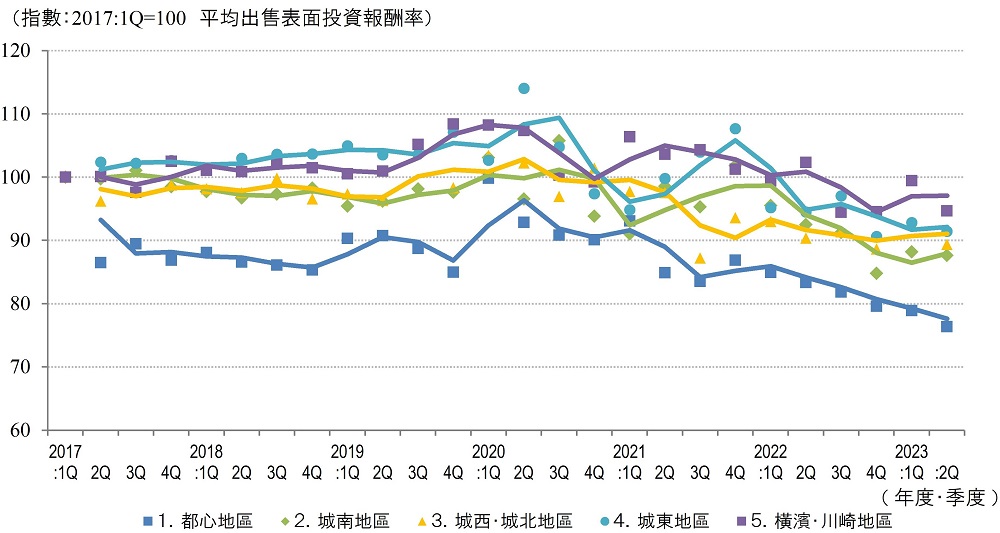

*當2017:1Q被設置為"100"時,每個圖表的變化是指數的變化。

(平均成交收益率是2017:1Q平均銷售收益率為100時的指數變化。 )

【注意事項】過去的數據,因為我們隨時進行網站資訊更新,可能會發生變化。

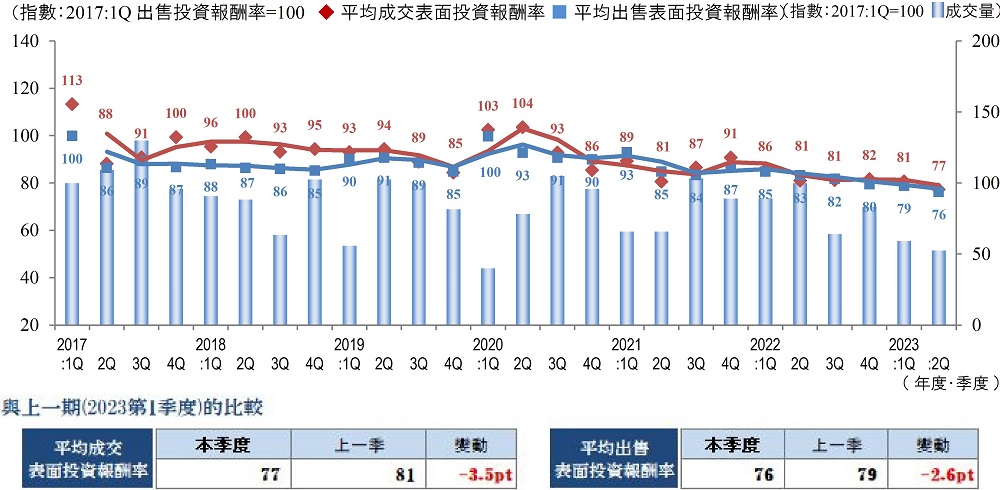

Pick Up Area-都心地區(港區、千代田區、中央區、澀谷區、新宿區、文京區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2023年第二季度,東京市中心地區的平均成交表面報酬率連續第四個季度保持不變,但本季度為77(比上一季下降3.5pt),一年來首次大幅下降,價格上漲。此外,平均銷售表面報酬率為(76比上一季下跌2.6pt),價格上漲,連續第六個季度下跌。成交和銷售的回報率均為過去最低水平,表明市中心地區的強勁市場仍在繼續。

另一方面,成交件數除了因新冠病毒禍害影響較大的2020年度1季度外的季度最少的件數,可以說買賣雙方的預期收益率背離,買賣雙方的價格差距浮出水面。

雖然日元持續貶值,入境需求復甦對房地產市場也起到了推動作用,但仍存在一定的不確定性,如消費者物價上漲,2024年問題等,這些都是不可阻擋的。

然而,對於克服冠狀病毒災難和烏克蘭問題的國內房地產市場,投資者對未來將保持強勁的看法根深蒂固,預計市中心的市場將繼續保持旺盛。

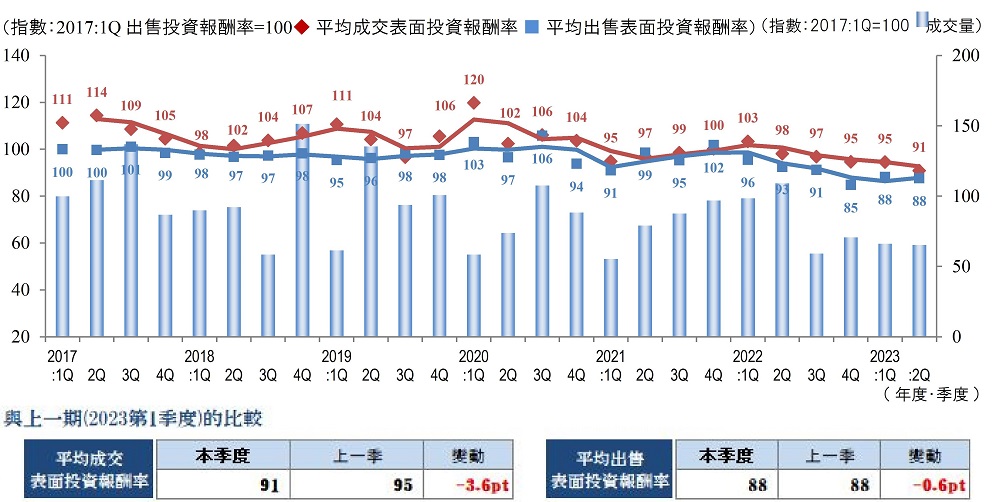

Pick Up Area-城南地區(品川區、目黒區、世田谷區、大田區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

城南地區在2023年度第2季度的平均成交表面報酬率為91,這是自2017年度第1季度開始統計以來的最低利率(價格上漲)。此外,平均出售表面報酬率為88,與上一季比基本上沒有變動。因此,平均成交表面報酬率與平均出售表面報酬率之差為3pt,偏離幅度縮小。

另一方面,成交件數連續四個季度低於去年同一季度業績。雖然投資者的購買意願很高,需求旺盛,但我們推測,物件價格的上漲和待售優質物件的減少導致了成交量的增長乏力。

最近,在日元貶值的背景下,外國人購買日本國內房地產的意願高漲,被新聞報道的機會越來越多,在營業現場也接觸到越來越多這樣的案例。由於預計海外富裕階層的入境投資將繼續活躍,我們需要密切關注這種需求增加對房地產價格的影響。

Pick Up Area-城西.城北地區(杉並區、中野區、練馬區、豐島區、板橋區、北區、台東區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

城西、城北地區在2023年第2季度的成交數量比上一季增加。此外,平均成交表面報酬率比上一季下跌6.1pt,平均銷售表面報酬率比上一季下跌3.3pt(價格上漲)。

上一季平均成交表面報酬率和平均銷售表面報酬率方面均有上漲(價格下降),但受本年度成交量增加的影響,價格開始上升。

自2021年第四季度以來,平均成交收益率一直高於95,本季度跌至92,該地區的市場略有回落的跡象,本季度有所回升。

另一方面,位置好的物件可以在短期內成交,但出售報酬率不符合市場價格的物件,以及距離車站較遠的物件,則會長期滯留市場上的情況並沒有改變,兩極分化的趨勢仍在繼續。

中東和烏克蘭局勢、物價上漲、匯率風險等國內外實體經濟仍不明朗。我們需要密切關注這些因素對國內投資性房地產市場的影響。

Pick Up Area-城東地區(江東區、墨田區、荒川區、江戶川區、葛飾區、足立區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2023年第二季度城東地區的平均成交表面報酬率為96上一季比3.3pt,平均表面報酬率為91上一季比1.4pt。因此,平均銷售表面報酬率與最低水平的2022年第四季度相同,平均成交表面報酬率為有統計以來的最低水平。

雖然成交量不及上一年度同期的(2022年度第二季度),但與往年同期相比,成交量有所增長,這表明該地區的房地產交易持續活躍。

在該地區的房地產市場中,平均銷售表面報酬率與平均成交表面報酬率之間的差異不大。如果賣方給出的銷售價格不脫離市場價格,那麼就可以找到一些願意購買者。

由於最近建築材料價格上漲和建築行業人手不足,很難找到建築價格下跌的因素,土地和建築的總價可能會在一段時間內保持較高的水平。然而,我們需要密切關注地緣政治風險,如各地衝突加劇,以及金融相關風險,如利率上升和匯率波動,這些因素將導致市場大幅波動。

Pick Up Area-横濱.川崎地區(横濱市、川崎市)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2023年第2季度,橫濱・川崎地區成交數量大幅超過上一季業績,部分原因是上一年度末的湧入,與去年同一季度相比也大幅增長。繼上一季之後,這一数字進一步大幅刷新了自本次調查開始以來的最高交易量,成交案例的收益率繼續小幅下降。可以說,投資資金持續旺盛,收益房地產價格持續走強。

然而,從個別交易的內容分析來看,中心區域和繁華區域與郊區和車站距離較遠的區域在成交時間長短和價格上存在較大差異,兩極分化的趨勢更加明顯。

從周圍環境的角度來看,由於材料,能源和勞動力成本都在上漲,建築成本持續上升,並出現了在交易中對土地負擔造成壓力的情況。因此,商業用地的價格可能暫時趨於穩定,但部分優先用地除外。

預計年底前橫濱・川崎地區收益房地產市場出現劇烈波動的可能性不大,但由於投資者的動向,包括長期利率趨勢和不穩定的全球局勢,可能會出現一些軟化,因此有必要密切關注市場。

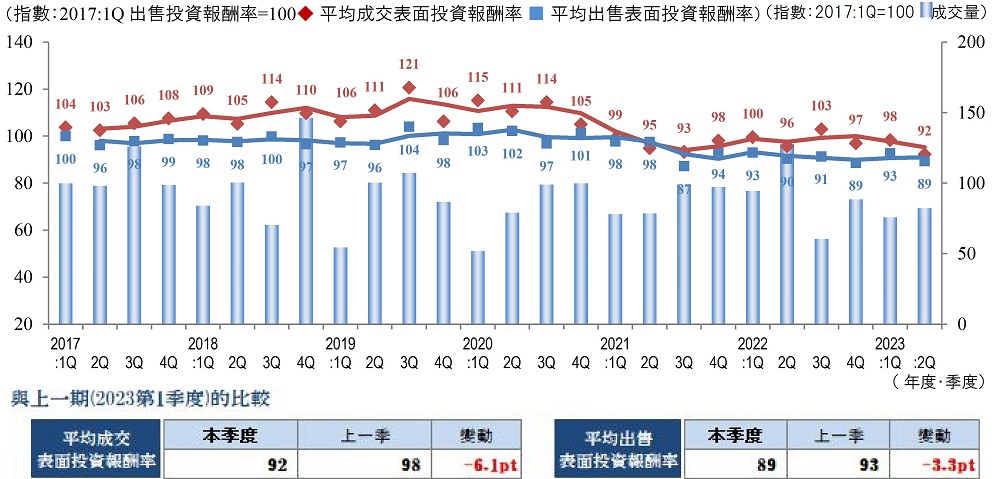

Market Overview

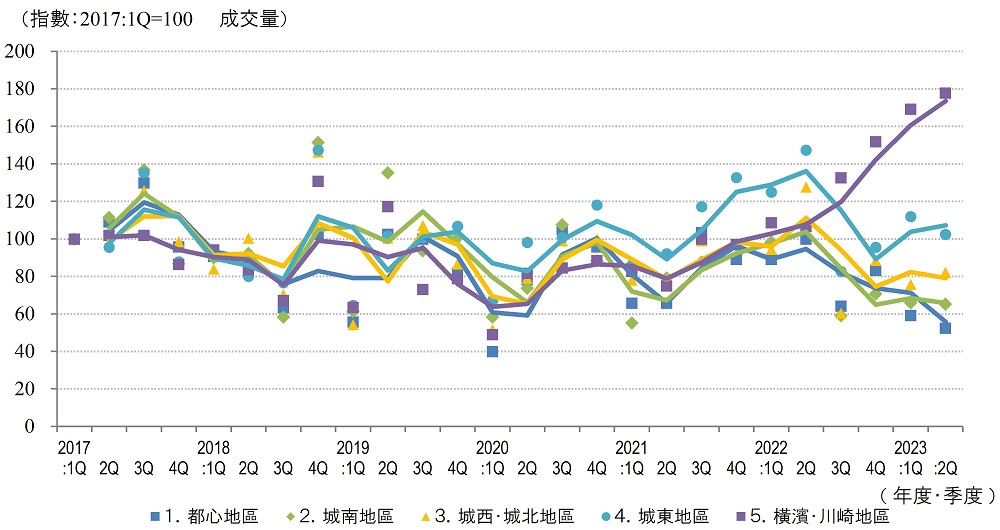

◆區域合計的平均成交表面投報率、平均賣出表面投報率和成交數量趨勢

◆區域劃分的成交件數變化

◆區域平均成交面收益率走勢

◆按地區分類的平均銷售表收益率變化

2023年度第2季度各區域收益率走勢,成交表面報酬率在所有區域均較上一季下跌。城南地區的出售表面回報率基本持平,其他四個地區比上一期有所下跌。在上一季,市中心地區表現出明顯的強勢,一些地區的價格有所下降,但用於投資的房地產市場在東京繼續保持穩定。

城西、城北地區和橫濱・川崎地區的成交數量與上一季相比有所增加。尤其是橫濱・川崎地區的交易數量創過去新高。

繼上一季之後,本季度所有區域的成交收益率與出售報酬率的差距也有所縮小,賣方與買方之間的價格差距似乎有所改善,但由於物業價格飆升,交易量有所減少。

東京都內新建公寓價格達到過去最高水平,市中心二手公寓成交單價也有所上升,市中心房地產市場呈現活躍態勢,但日元貶值、物價飛漲、利率上升等對房地產市場產生重大影響的因素也值得密切關注。