日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

投資用房地產市場報告 | 第一季度 2021年4月~6月的趨勢

簡介

非常感謝您平日的特別關照。 為了解決擁有不同資產的客戶的不安和煩惱,三井不動產提供了廣泛的説明,從客戶"靈活運用"寶貴資產的角度出發,不僅為商業和投資房地產的交易提供仲介服務,還為繼承和稅務措施以及房地產資產的有效利用提供了廣泛的説明。 在這些報告中,我們編製了"投資用房地產市場報告",作為客戶瞭解擁有的房地產狀況的材料。 投資用房地產市場容易受到經濟趨勢等外部因素的影響,因此需要從客觀的角度來把握現狀。 如果本報告能對大家的資產形成戰略有所幫助,也是我等榮幸。 從現在起,我們將繼續以長年積累的專業知識、經驗和客戶的信任為動力,"一對一"地對應各種需求,並規劃與執行滿意的計劃以及後續持續追蹤等方面提供長期的支援。 如果您對這本報告有任何感想或意見,或對房地產有任何疑問,請隨時與我們聯繫,我們的網址如下。 今後也請多多指教。

三井不動產Realty

解決方案事業本部

■電話 中國大陸 400-120-1319|香港 800-93-3060|臺灣 00801-81-2728 |日本 0120-923-431|

其他地區 +81-3-6758-4072

■營業時間/9:30~18:00 休息日/周六、周日、節假日

■郵遞區號100-6019 東京都千代田區霞之關3-2-5 霞之關大廈

我們三井不動產Realty決策事業總部編製了一份房地產投資市場報告,以幫助我們的客戶考慮中長期資產形成。 在我們的官方網站上,我們提供關於房產出售的資訊,各種諮詢和服務,專家專欄等對我們的客戶有用的資訊,請多加活用我們的網站。

數據計算對象地區

都心地區:港區、千代田區、中央區、澀谷區、新宿區、文京區

城南地區:品川區、目黒區、世田谷區、大田區

城西・城北地區:杉並區、中野區、 練馬區、豐島區、板橋區、北區、台東區

城東地區:江東區、墨田區、荒川區、江戶川區、葛飾區、足立區

横濱・川崎地區:横濱市、川崎市

各內容的說明

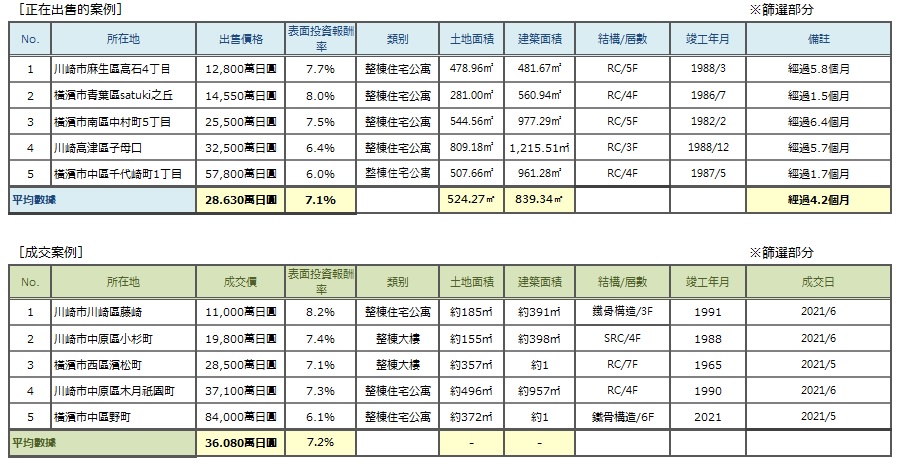

Pick Up Area :按地區劃分投資用房地產的平均成交表面投報率,其中平均銷售表面投報率和成交金額的趨勢用圖表表示。

提供方便了解周圍市場價格的變化,以及正在銷售和成交的詳細情況。

Market Overview :作為整個區域的總結,您可以確認到從過去到本季度的趨勢。

您還可以比較按區域劃分的平均成交表面投報率,平均賣出表面投報率和成交數量的趨勢。

【數據來源】本文摘自三井不動產Realty官網的銷售與成交資訊資料庫(單棟公寓,單棟樓宇,公寓)。

・成交件數、平均成交表面投報率...... 季度(3個月)內成交件數及其平均表面投報率(含假設值)

・平均銷售表面投報率... 成交物件販售時呈現的表面投報率的季度平均數

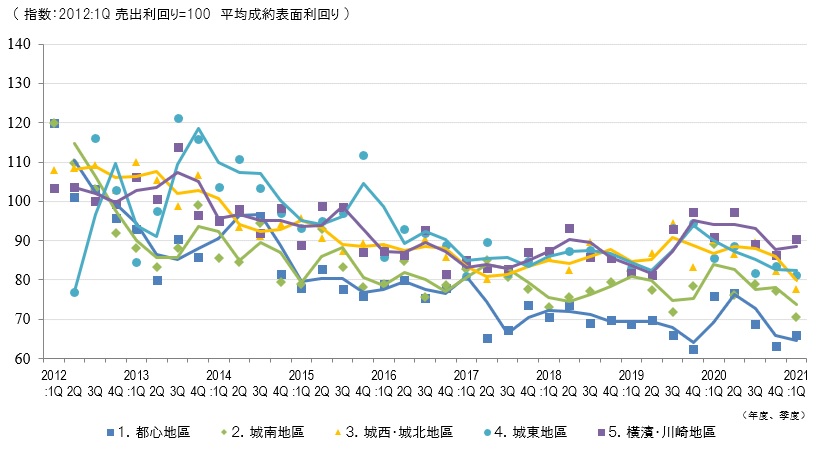

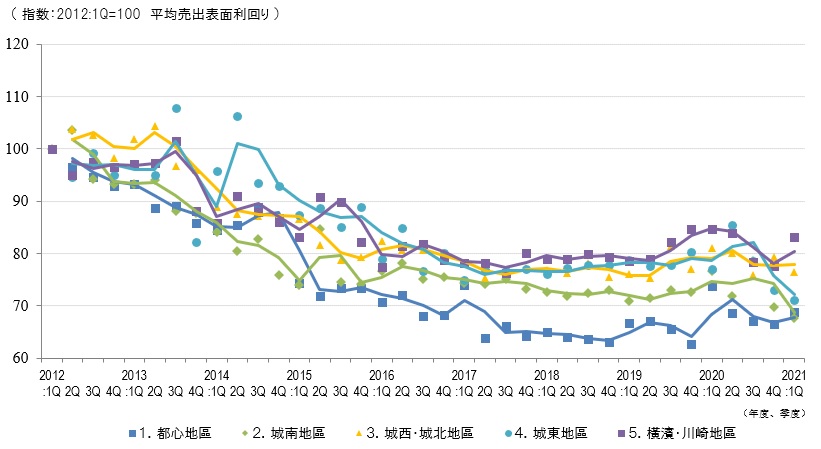

*當2012:1Q被設置為"100"時,每個圖表的變化是指數的變化。

(平均成交收益率是2012:1Q平均銷售收益率為100時的指數變化。 )

【注意事項】過去的數據,因為我們隨時進行網站資訊更新,可能會發生變化。

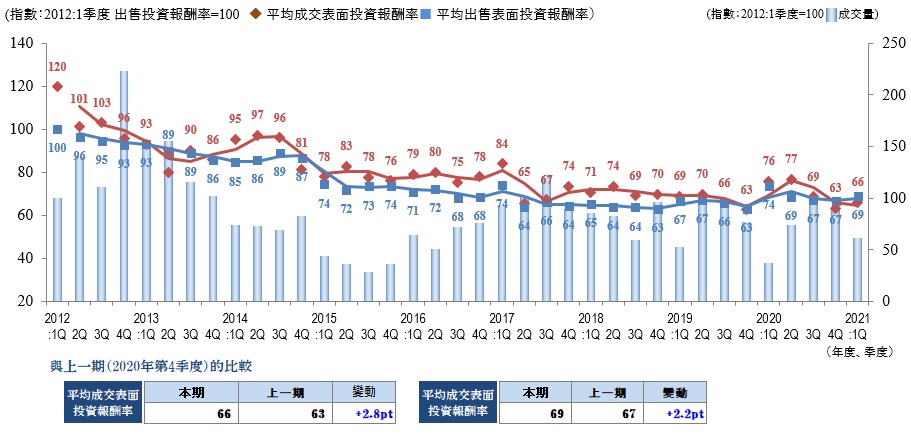

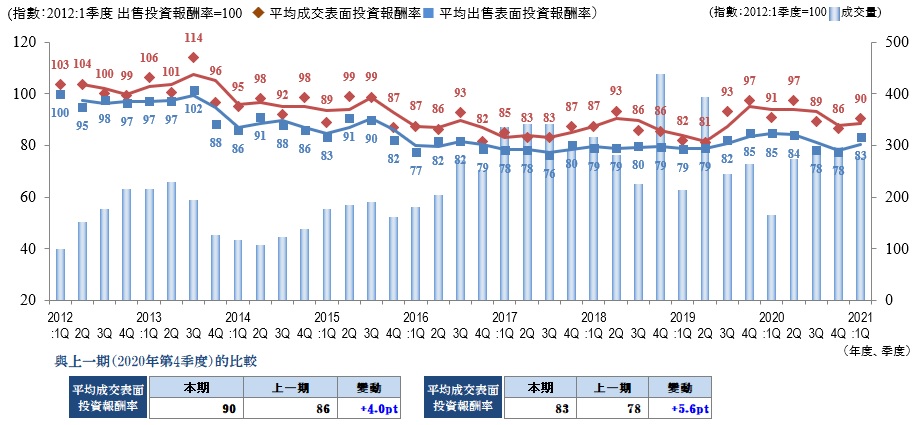

Pick Up Area-都心地区(港區、千代田區、中央區、澀谷區、新宿區、文京區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2021年度1Q的交易件數與新冠病毒災害前的往年持平。 在投報率方面,平均販售表面投報比上一財年上升0.2%(價格下跌),平均成交表面投報比上一財年上升0.3%(價格下跌)。 與上一財政年度相比,成交表面投報低於販售表面投報率,表明市中心市場的"賣方市場"仍在繼續。 另一方面,由於兩個表面投報率都略有上升,整體來說價格可以說是下跌的趨勢。 主要原因被認為是雖然以強勢價格出售,但因銷售困難而降低售價的待售物業等略有增加。 然而,由於優質和稀缺待售物件的高價成交仍在繼續,預計未來各物件的成交情況和價格將出現進一步差異。 話雖如此,從中長期來看,市中心的房地產在今後一段時間內仍是以高價出售為目標的"銷售時期"。 在本次調查中發現的銷售和成交表面投報的上升(價格下降),是不是由於去年新冠病毒災難導致的"自我克制"模式的反彈而迅速恢復,表明一直保持"良好"的市中心市場迎來了"轉換期",2Q以後的市場狀況也需要持續關注。

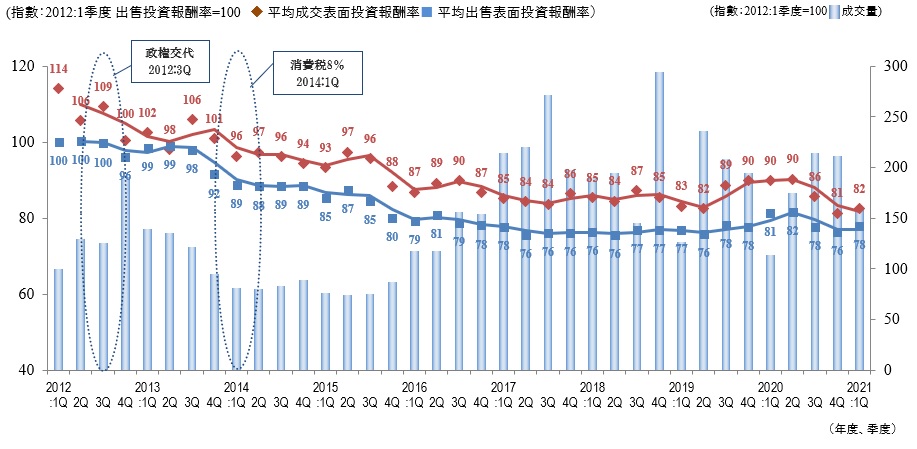

Pick Up Area-城南地區(品川區、目黒區、世田谷區、大田區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2021本財年第一季度,該地區的平均成交表面投報為5.6%(較上一財年▲0.5%),平均銷售凈收益為5.4%(較上一財年▲0.2%),均有所下降(價格上升)。 平均銷售表面投報率5.4%是2012年調查開始以來的最低水準。 在其他地區的成交量方面,交易量超過大受新冠病毒災難影響的去年同期(2020財年1Q),但該地區的成交量均低於去年同期和上一財年(2020財年4Q)。 平均販售表面投報率(5.4%)下降到低於市中心地區"5.5%"的水準(價格上漲),導致考慮購買的人與預期表面投報率的差距擴大,賣方和買方之間的匹配變得困難。 自2015年以來,該地區的平均銷售表面投報率一直穩定在5.7%至6.2%的範圍內,但隨著該地區的平均銷售凈收益跌至5%的水準,我們擔心該地區的成交量將繼續停滯不前。 我們需要密切關注未來供應市場的待售物業數量和銷售表面利率水準。

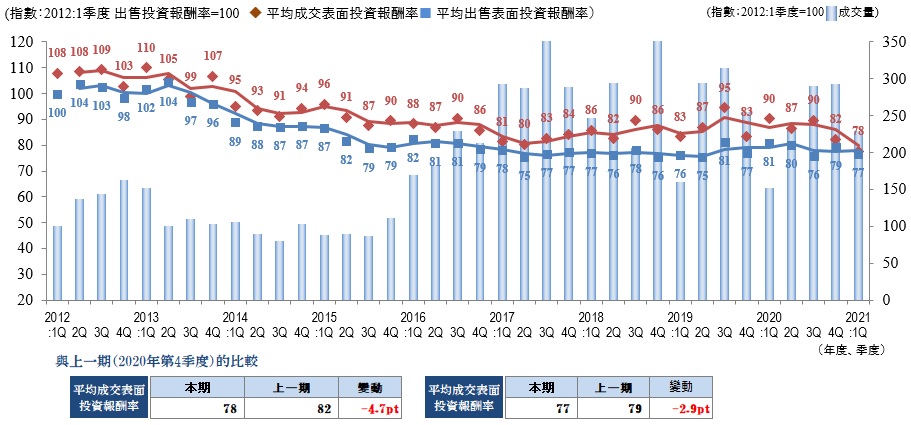

Pick Up Area-城西.城北地區(杉並區、中野區、練馬區、豐島區、板橋區、北區、台東區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2021財年第一季度,城西和城北地區的平均成交表面投報率約為6.3%(較上一財年下降0.3%),平均銷售表面投報率約為6.2%(較上一財年下降0.2%),兩者均有所下降(價格上升)。 就平均成交表面投報率而言,這是自2012年調查開始以來的最低水準。 截至2020年第3季度,平均成交表面投報率與平均銷售表面投報率之間的差值約為1.1%,但截至本季度,差值縮小至約0.1%。 因此,城西和城北地區目前的投資性房地產市場表現出良好的勢頭,這是由於購買需求的增長。

截至上季度連續三個季度增加的成交數量在本季度突然減少,因此我們需要密切關注未來市場狀況的變化。 此外,東京奧運會是在7月第四次發佈緊急事態宣言的情況下舉行的。 在這種環境下,絲毫沒有結束的新冠病毒的感染擴大,今後將會對投資房地產市場產生怎樣的影響,我們也需要繼續關注。

Pick Up Area-城東地區(江東區、墨田區、荒川區、江戶川區、葛飾區、足立區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2021由於第三次宣布緊急情況的影響較小,1Q城東區成交量超過去年同期。 即使在新冠病毒災難中,城東區的房地產市場情況也沒有出現大的混亂,繼續保持良好走勢。 平均銷售表面投報率(6.2%,與上一季度相比下降0.2%)和平均成交表面投報率(7.1%,與上一季度相比下降0.2%)均高於上一財年同季度,這是自2012年調查開始以來的最低水準。 我的印象是,具有車站附近,規模和能見度高等特點的優質房地產將以"更高"的價格銷售。 對不受新冠病毒影響的居住物件有著根深蒂固的需求,但在該地區,針對單身人士需求的1R和1K,預計將出現供過於求的情況,需要延長招募期和重新評估租金水準。 對於部分商業投資性房地產,如商店和辦公室,我們擔心普通投資者的購買情緒可能會因新租金下跌而下降。 我們需要繼續關注這將對房地產市場產生什麼樣的影響,包括高感染率突變病毒的出現和第四次宣佈緊急情況的影響。

Pick Up Area-横濱.川崎地區(横濱市、川崎市)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2021年1Q雖然橫濱和川崎地區的成交量略低於上一財年,但較上一財年同期大幅上升,繼續保持上一財年下半年以來的高水準。 就表面收益率而言,雖然成交件數和銷售案件的平均收益率均較上一財年略有上升(價格下降),但用於投資的房地產市場仍然活躍。 然而,在郊區,離車站較遠的位置和舊建築等地區,由於採取了廣泛的降價談判以提前成交,"投報率超過10%"的情況越來越多,兩極分化的趨勢變得更加明顯。 在市場供求平衡方面,由於「投資資金的活躍流入」,購買需求仍然非常旺盛,而待售物業數量持續低迷。 我們可以看到屋主們在擔心出租率和租金水準下降的同時,對辦公室和商店的未來有更多的期望,但我們不能忽視這種供需不匹配對成交量和收益率趨勢的影響。 包括疫苗接種進度在內的第五波會在多大程度上收斂,包括實體經濟的形勢,都需要進一步關注。

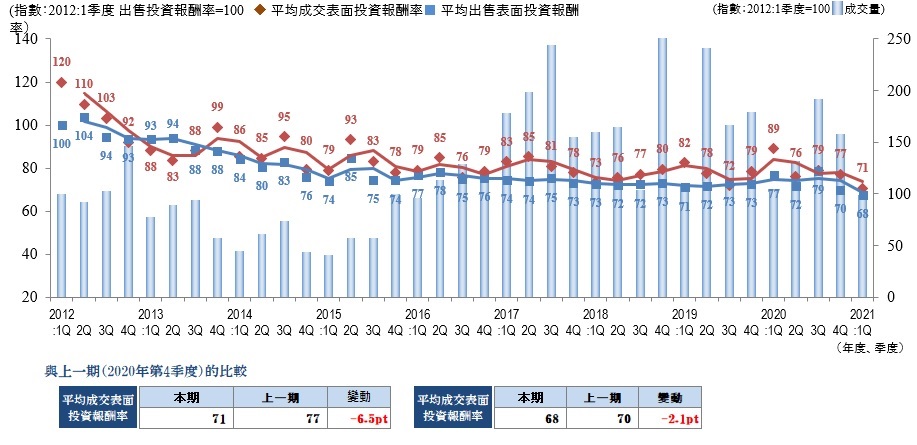

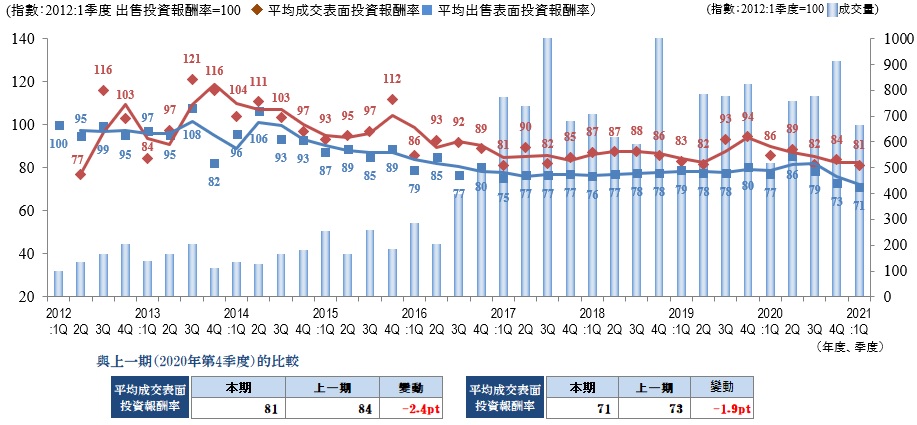

Market Overview

◆區域合計的平均成交表面投報率、平均賣出表面投報率和成交數量趨勢

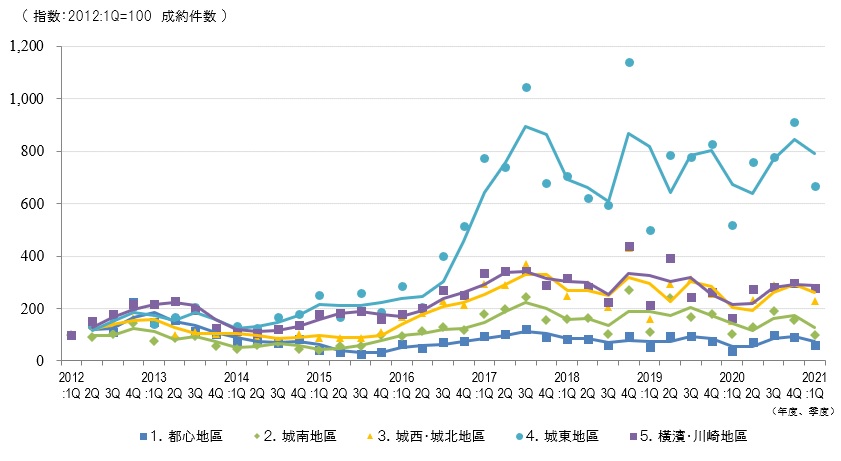

◆區域劃分的成交件數變化

◆區域平均成交面收益率走勢

◆按地區分類的平均銷售表收益率變化

本季度的交易總數較上一季度減少。

儘管如此,各年度的1Q是全年交易件數最少的時期,但卻本季度超過了未受新冠病毒禍害影響的2019年度1Q的水準,因此可以說投資用房地產市場比去年的1Q大幅改善。

在城市中心,橫濱和川崎地區的平均成交收益率上升(價格下降),城南,城西,城北和城東地區的平均成交收益率下降(價格上升)。 本財政年度的關注點是城南地區的銷售凈收入低於市中心地區。 只有城南地區的交易量低於2020年度第一季度的交易量,這表明賣方和買方的期望價格存在差異。

此外,在城市中心地區,與上一個財政年度相比,本財政年度的成交凈收入低於銷售凈收入,保持了賣方主導的市場。 由於收益率略有上升,價格也有所下降,但成交收益率水準與2018年度和2019年度持平,可以說目前仍處於高位區間。

新冠病毒變異種的感染持續擴大,東京奧運會和殘奧會閉幕的秋季以後,很難看到明朗的話題,經濟形勢也很可能增加不明朗感。 由於投資用房地產的兩極分化將進一步加劇,出售和購買都需要慎重考慮。