日本不动产买卖,交给龙头企业的三井不动产Realty

PROPERTY MARKET TRENDS|2021年第3季度

Property Market Trends 2021年第3季度

楼市和物流市场繁荣带动市场

住宅市场:新房、二手房市场均持续向好

写字楼市场:东京都心和地方空置率均有改善趋势

物流市场:需求紧张,市场空间还可以进一步扩大

TEXT:ib总研株式会社藤浪容子株式会社工业市场研究所川名透

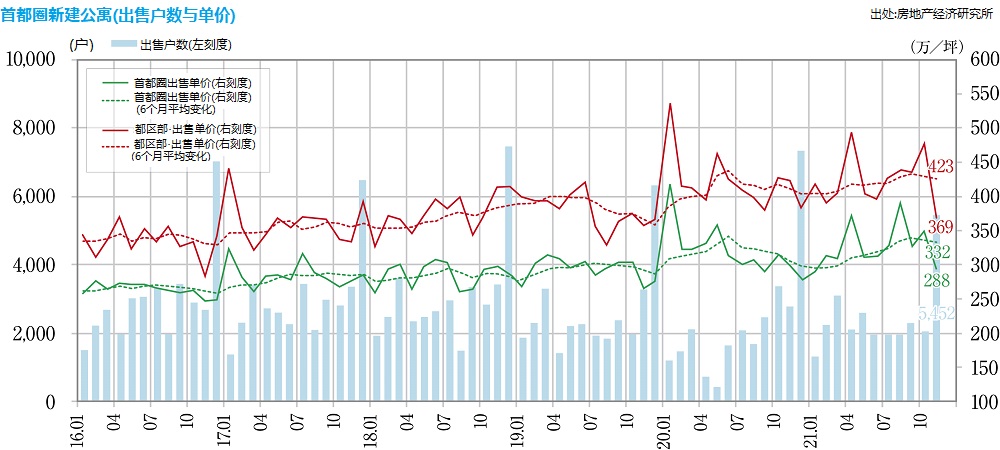

住宅市场

首都圈新建的公寓平均都维持在每坪300万日元以上的高价格,二手交易也很好,住宅市场总体来说很好。

■首都圈新建的公寓

・2022年1月平均售价,面积和单价分别为6157万日元,65.04平方米,312.4万日元/坪,月末库存量为6437套,供应户数为1,128套,与去年同月相比-14.9%,另外横滨车站前今后还有其他大型公寓建成。1月的首月签约率低于60%,2021年10月~12月则保持在70%以上。

■近畿地区的新建公寓

・2022年1月的平均售价,面积和单价分别为3,992万日元,53.57平方米,245.9万日元/坪,月末库存量为4083套,供应与去年同月相比+14.0%。自2021年12月以来,签约率一直保持在70%以上。

■首都圈的二手公寓

・由于库存数量的逐渐减少和2021年上半年的高成交,2022年1月成交数量为2760手(与去年同月相比-20.7%)。成交物业的平均楼龄为22.72年,平均价格为4149万日元(+10.0%),单价为64.18万日元/㎡(+11.5%),均有所上升,库存为36,632套,新登记数为12,597套。 ・随着新建商品公寓价格的上涨,二手商品的需求也在增加,预计今后也将持续良好。

■市场动向

・新型冠状病毒的影响使租房市场发生了变化。随着远程办公的普及,大企业“废除调职和单身赴任制度”的增加,导致面向调职者的公司住宅需求锐减,合同也随之减少。

・包括机场相关人员在内的旅游相关从业人员的减少,新冠肺炎前吸引大量租户的大田区蒲田周边、江东区清澄白河周边的1Room型(25~26平方米,月租10万日元以上)空置房间明显变多。随着为了节税而进行不动产投资的人增加,让这种作为投资房产有人气的房型在新冠病毒前就处于供给过剩的状况,今后也将持续严峻的状况。

数据来源:新房=不动产经济研究所 二手房=东日本地产流通机构

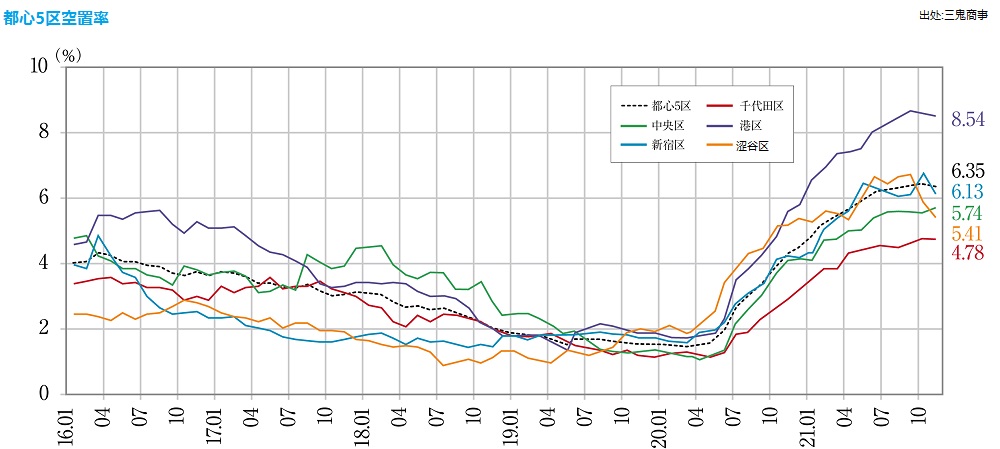

办公室

随着工作方式的变化和即将大量供应的新办公室楼,今后对客户需求进行详细分析制定对策是必不可少的。

■“东京商务区(东京都心5区)”的大规模办公室楼

・截至2022年1月的空置率为6.26%,环比-0.07点,呈改善趋势。

・平均租金从2021年11月20,686日元/坪下降到2022年1月20,508日元/坪,连续18个月下降,与去年同月相比-6.12%。

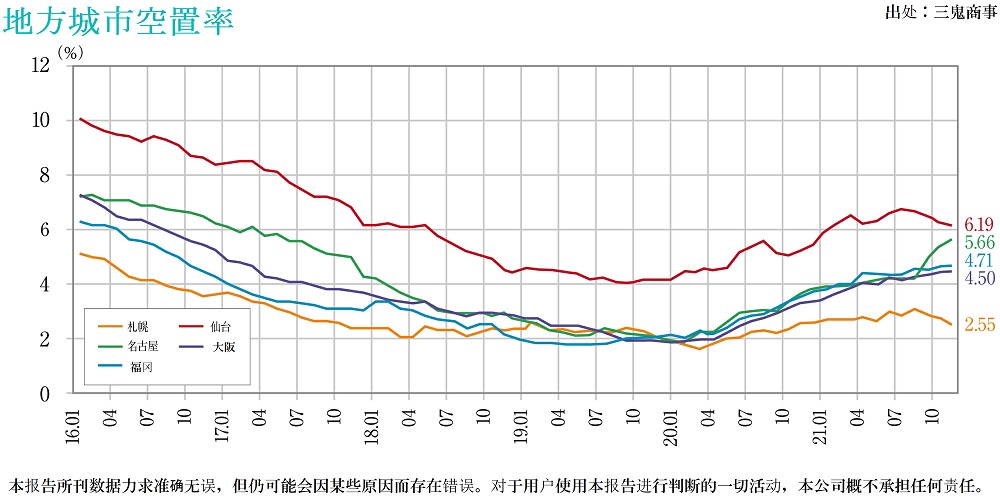

■各地方主要城市2022年1月空置率、平均租金增减

・札幌2.37%,环比-0.24点,环比+17日元(空置率和平均租金均有所改善)

・仙台6.09%,环比-0.50点,环比-4日元(空置率改善,平均租金略有恶化)

・横滨:4.86%,环比+0.09点,环比+4日元(空置率持平,平均租金略有改善)

・名古屋:5.60%,环比-0.04点,环比+63日元(空置率持平,平均租金改善)

・大阪4.75%,环比+0.22点,环比+72日元(空置率恶化,平均租金改善)

・福冈:4.45%,环比-0.08点,环比+30日元(空置率持平,平均租金改善)

空置率上升已过峰值,平均租金水平也在改善中。

■今后的预测

・关于东京都心新楼的趋势,预计在2021年至2022年的供应抑制期之后,2023年虎之门和麻布台区域,2024年赤坂,六本木和滨松町区域,2025年八重洲,日本桥和京桥区域将会有大规模供应。

・在东京商务区中,“东京站附近”是和其他地方都不一样的,入住的都是能负担大额租金的大型公司。目前,这些办公室的开发主要考虑“布局的自由度”,“内部沟通的便利”和“招聘战略上的优势”。最近,随着大公司越来越多地采用远程办公,办公室规模越来越小,如何根据新的需求调整办公室是今后为确保租户而面临的挑战。

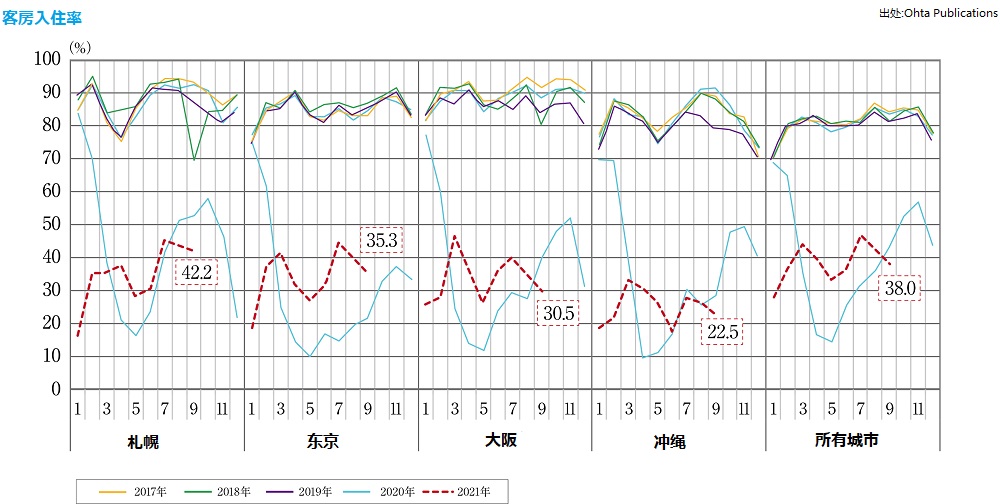

旅馆

在市场状况缓慢复苏的情况下,期待全面复苏

新型冠状病毒后,迫切需要尽快对应租客需求。

■观光厅统计

・2021年12月,日本国内共有3900万人次住宿,其中外国人32万人次住宿。2021年的全年住宿人数与2020年基本持平,大约是2019年的一半。

・从住宿类型来看,商务酒店1,885万人住宿,度假酒店539万人住宿,综合酒店595万人住宿,与新冠肺炎前的2019年同月相比,商务酒店和度假酒店的住宿比例为85%左右,综合酒店恢复到75%左右。

■商务酒店的发展趋势

・在市场规模较大的商务酒店方面,2019年的平均入住率为75.8%,2020年1-6月的平均月度入住率为41.5%。此后,到2021年10月为止一直维持在30~40%的水平,直到11~12月解除紧急事态宣言后,入住率终于超过50%,开始恢复。

■今后的预测

・海外高端品牌酒店进军日本的热情非常高涨,预计2022年也会有多家1晚10万日元以上的高级酒店开业。不仅会开在东京,大阪,名古屋和福冈等城市里,也会开在京都和冲绳等全球著名的旅游地,还会扩展到轻井泽,箱根,别府和雾岛等老牌度假区域。

・很多外资酒店着眼于“新型冠状病毒后的未来”,在这种情况下也在进行开发。对于国内企业来说,今后必须制定积极有效的措施,以确保市场份额。

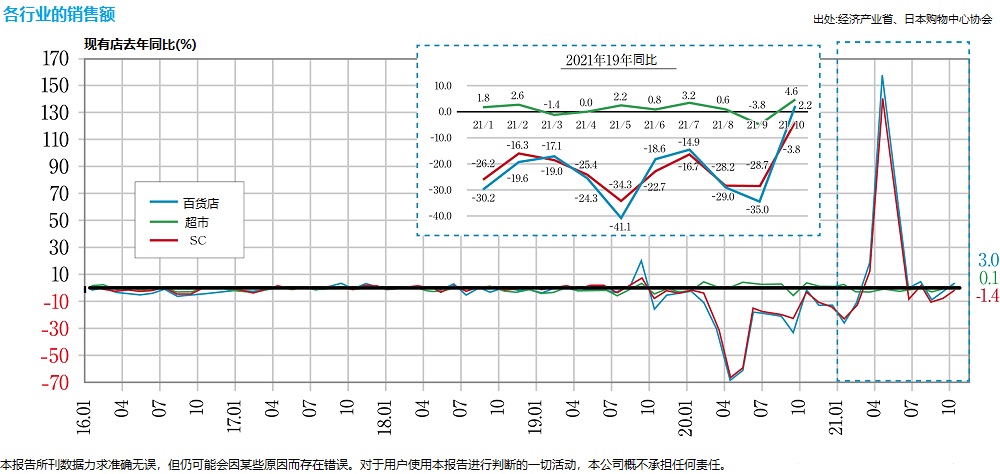

商业设施

随着新型冠状病毒的长期影响和电子商务的兴起,购买行为的变化促进了销售政策的转变。

■SC销售和现状

・截至2021年12月,SC的现有销售额(总销售额)约为6,064亿日元(与去年同月相比+6.0%),这是由于新冠肺炎感染者人数呈下降趋势,圣诞节和年底等活动刺激了购买欲望,并且各SC都采取了积极的促销措施的结果。

・消费者的家庭年收入自2015财年以来转为增加,自我克制的生活和远程办公所带来的时间富余强化了“价值意识”,为自己中意的东西付费的“溢价消费”有不断增加的趋势,如何把握这点是摆脱现状的一条线索。

■日本百货公司·SC的再生策略

・对于许多购物者来说,在百货公司和SC的消费是一段愉快的时光。为提高活动氛围注重商品展示和包装,为增加满足感而想的方案,以及周到的服务都是重要的点。

・百货公司有外销系统,这是其他行业所没有的销售方法,也有积累的销售诀窍。通过利用这些优势,开发定制的专门商店,通过创建吸引新顾客的商店来实现复苏。

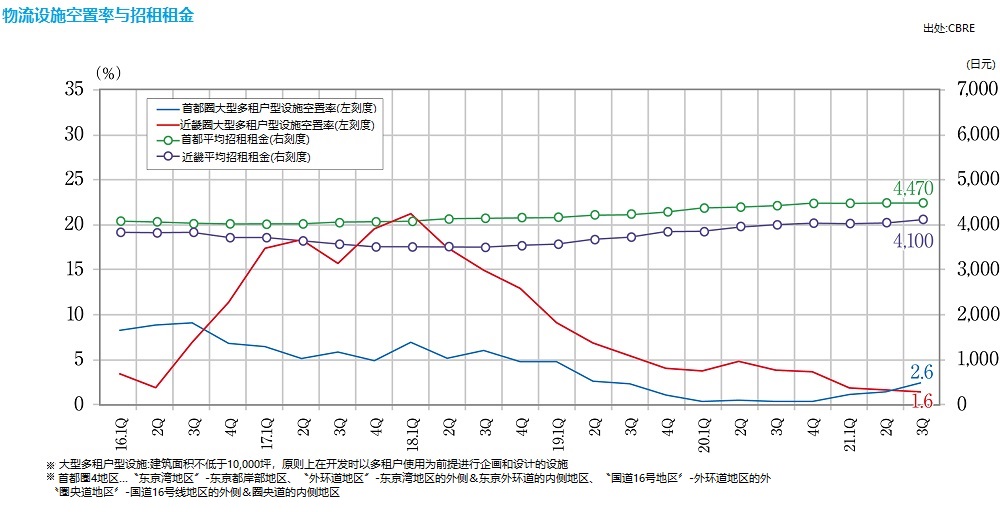

物流设施

由于首都地区的需求强劲,近畿地区和福冈地区的也是需求持续强劲,今后不断增加的电子商务会让市场规模进一步扩大。

■首都圈的状况

・大型多租户物流设施(LMT)的空置率在第三季度为2.6%。尽管多个大型物业竣工的影响令人担忧,但需求强劲,预计将继续维持在2%左右。

・实际租金为4470日元/坪,与第二季度相比保持不变。

・在“东京湾区域”,除物流需求外(车站周边可步行到达区域内,利用层高作为演播室使用)也在不断多样化。

■第三Q各地情况

・近畿地区的空置率为1.6%,实际租金为4100日元/坪,空置率连续五个季度下降,新增需求超过9万坪,供求状况相当紧张。

・中部地区的空置率为7.9%,实际租金为3590日元/坪,需求持续增长。

・在福冈地区,自2019年第二季度以来,空置率为0.0%,实际租金略增至3230日元/坪,2023年后的发展计划正在成形中。

■今后的预测

・根据经济产业省的公布,日本物流市场的电子商务化率(小商品零售额占电子商务销售额)为8.08%。各行业的电商比率中,“食品,饮料,酒类”仅为3.3%,今后这一领域电商比率的增长将进一步激活物流市场。

・随着永旺等大型超市以及亚马逊和乐天等的蜂拥而至,今后电商比率提高的决定性因素是“最后一公里物流”的建设。与传统物流设施相比,小规模及城市型设施的需求将今后地全面增长。

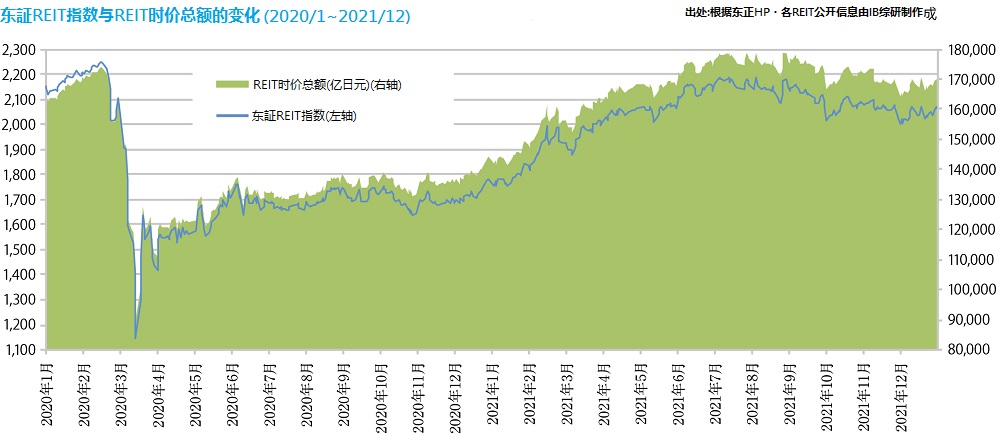

J-REIT

虽然REIT指数和总市值都有小幅下降,但由于公开发行股票的增加,市场资产总额有所增加。

■J-REIT市场趋势

・2021年12月底,东证REIT指数点为2066.33点,较半年前下跌3.9%,REIT总市值为169,957亿日元,减少3.0%。

・在7月中旬至9月底的第四次紧急事态宣言下,随着delta感染的扩大,办公室市场状况不明朗,以及美国减少量化货币宽松政策和预期加息的背景下,投资单位价格持续低迷。

・另一方面,在上半年投资单位价格上涨的背景下,持续稳健地进行了REITs的公开发行。12月底,REITs管理资产总额为212,390亿日元,较半年前增加4078亿日元。

■今后的预测

・自10月份取消紧急事态宣言以来,租户重新开始找更好位置和内装的办公室,但租赁市场仍然处于低谷中。由于退租面积的减少和新租赁的增加可以看出出租率可能有望触底,但随着空置期和免租金期的长期化,租金缺口的缩小而导致的租金增加幅度的缩小或减额,预计需要更长时间才能盈利。

・从市场走势来看,REITs带来的物业更迭正在加速。由于房地产交易市场仍然活跃,出售有收益的物业,并利用出售收益来避免由于租金收益减少而导致的分配减少风险,或将出售收益留存在内部以稳定未来的分配。