日本不动产买卖,交给龙头企业的三井不动产Realty

PROPERTY MARKET TRENDS|2022年第1季度

Property Market Trends 2022年第1季度

住房市场:高价租赁需求扩大,新建商品房持续火爆

写字楼市场:东京都心、地方空置率均有改善趋势

百货公司·SC:新冠肺炎改善期需求显著回升

TEXT:ib总研株式会社藤浪容子株式会社工业市场研究所川名透

住宅市场

首都地区新建预售公寓销售保持稳定; 虽然二手房价格上涨带来的不透明迹象显现,但高价租赁房需求回升。

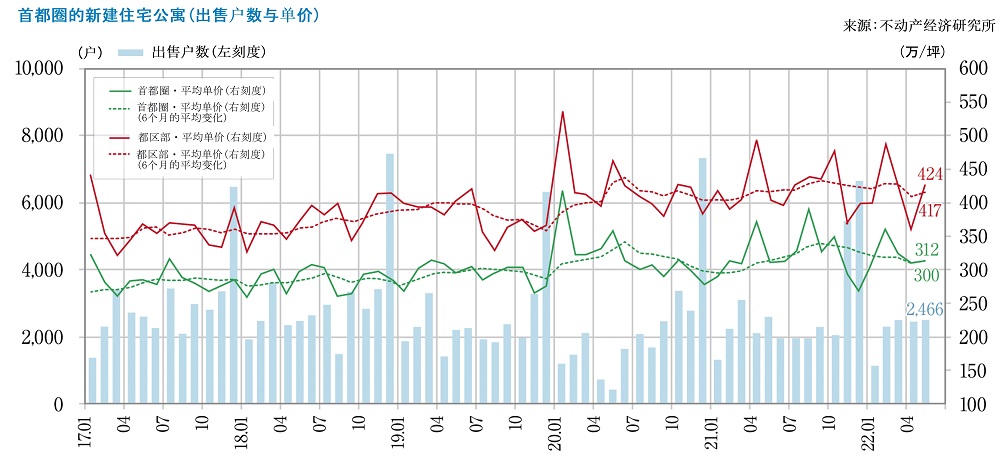

■首都圈新建的公寓

・2022年5月,平均销售价格,面积和单价为6,088万日元,67.09平方米,299.4万日元/坪,月末库存为5,346户,首月签约率为70%左右,市场规模保持稳定。然而,由于土地价格和建筑成本上涨以及建筑材料短缺等因素,一些项目的开发出现了延迟。

■近畿地区的新建公寓

・2022年5月,平均销售价格,面积和单价为4,853万日元,60.61平方米和264.2万日元/坪,月末库存量为3,609套,签约率将保持稳定,超过70%,但由于市场平均价值超过4000万日元,今后销售情况需要关注。

■首都圈的二手公寓

・由于库存数量的逐渐减少和2021年上半年的高成交的影响,2022年5月的成交数量仅为2877手(与去年同月相比为-12.7%)。成交物业的平均楼龄为23.26年,平均价格和单价为4,174万日元(+9.5%)和65.61万日元/㎡(+12.0%),均有所上升,库存为37,039套,新登记为13,527套。

・随着新建商品公寓价格的高涨,二手房的价格也持续上涨,但是由于开始出现过高的情况,库存数也有增加的倾向。

■市场动向

・东京都心面向外国人的高额租赁公寓,由于新型冠状病毒的影响,转向面向国内富裕阶层,以满足日本人的需求。由于最近放宽了入境政策,在外国人需求复苏的情况下,出现了没有可供外国人出租的房产的情况。

・对于这种呈现出蓬勃发展态势的高额租赁公寓,在国内不需要留下资产的高收入家庭,对东京都心部的高级住宅(宽敞、放心、安全、管理到位的住宅)的渴望强烈,以此为背景推动了需求的增加。

数据来源:新房=不动产经济研究所 二手房=东日本地产流通机构

办公室

必须努力建立一个灵活的办公室,以满足远程工作和去公司办公的混合工作的需要。

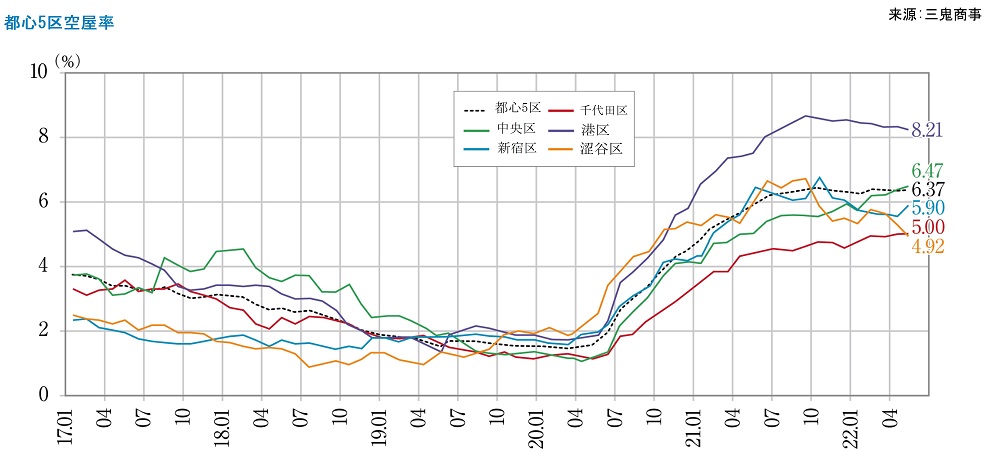

■“东京商务区(东京都心5区)”的大规模办公室

・截至2022年5月,空置率为6.37%,与上月相比-0.01点。

・截至2022年5月,平均租金为20319日元/坪,比上月-0.04%,去年同月-4.38%,连续22个月下降。

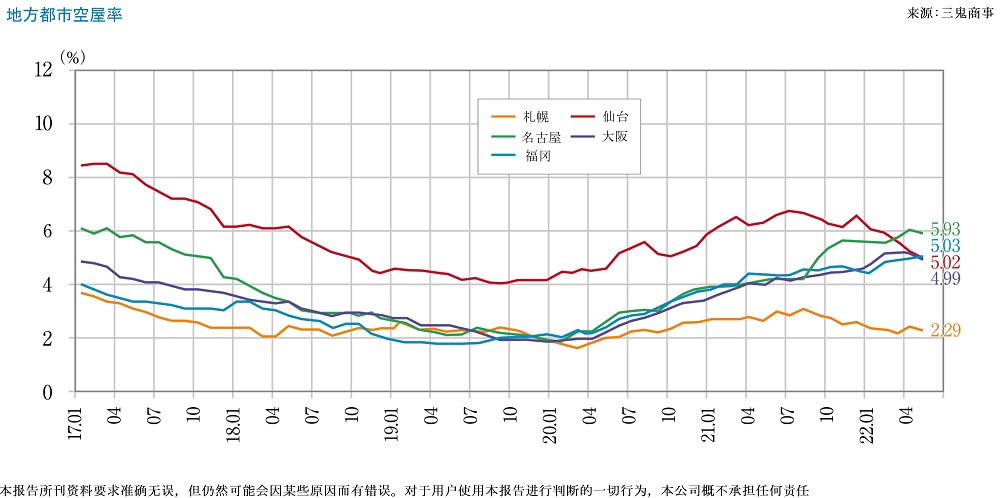

■各地方主要城市2022年5月空置率、平均租金增减

・札幌2.29%,环比-0.13点,环比+21日元(空置率和平均租金均有所改善)

・仙台5.02%,-0.24点,-9日元(空置率改善,平均租金略有恶化)

・横滨5.5%,+0.75点,+26日元(空置率恶化,平均租金改善)

・名古屋:5.93%,-0.13点,+21日元(空置率和平均租金均有所改善)

・大阪4.99%,-0.19点,+13日元(空置率和平均租金均有所改善)

・福冈:5.03%,+0.06点,+20日元(空置率略有恶化,平均租金改善)

空置率、平均租金水平都有改善趋势。

■今后预测

・以新型冠状病毒为契机,越来越多的在家办公的企业将恢复正常去公司上班,或采用去公司上班+远程工作的混合型。这种趋势会让“办公楼规模会缩小吗?”的担忧有所减弱,但似乎还不能成为办公室需求急剧恢复的决定性因素。

・通过充分利用被空置的办公空间,包括使用度高度灵活的办公空间,多个会议区和会议室,以及储藏空间等,高度的热情和创造力受到重视,这将提高公司活力和运营效率,并有助于吸引优秀的人力资源。

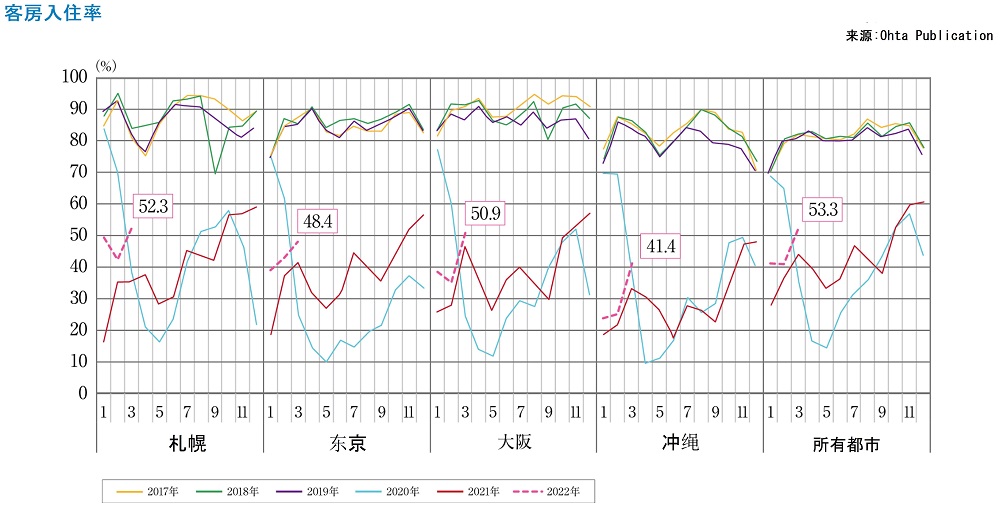

旅馆

在新型冠状病毒后需求有望恢复的同时,商务酒店市场急需通过业务转型等开拓需求。

■观光厅统计数据和较高的来日需求

・2022年4月,日本国内住宿人次为3,363万人住宿,其中外国人为53.1万人,新冠肺炎感染人数自3月份以来呈下降趋势,住宿人数呈上升趋势。通称“全国旅行支援”的旅行支援政策即将启动,预计将恢复到2019年月平均住宿者总数约5000万人的水平。

・在日本政策投资银行和日本交通公社对亚洲居住者进行的“新型冠状病毒疫情结束后,希望观光旅行的国家和地区”调查中,日本获得第一名,在欧美澳居住者中,仅次于美国位居第二,作为外国人的观光旅行地,日本的人气很高。

■商务酒店的发展趋势

・对于市场规模较大的商务酒店,2019年3月的住宿人数为2,310万。2020年3月住宿1373万人(减半)到2022年3月1724万人(去年同月+18%),这一数字正在恢复。然而,因为“远程”办公的普及导致出差减少,因此住宿数量仍在下降,商务酒店必须从住宿专用的业态做成转变。

■今后预测

・在入境需求有望迅速恢复的背景下,海外高品牌酒店纷纷进驻。预计2022年~2023年将有“杜西塔尼京都”、“东京保加利酒店”、“东京版银座”、“福冈丽思卡尔顿酒店”,2025年将有“JW万豪酒店东京”,2026年将有“沃尔多夫阿斯托里亚东京日本桥”开业。日本是世界超一流酒店关注的市场。

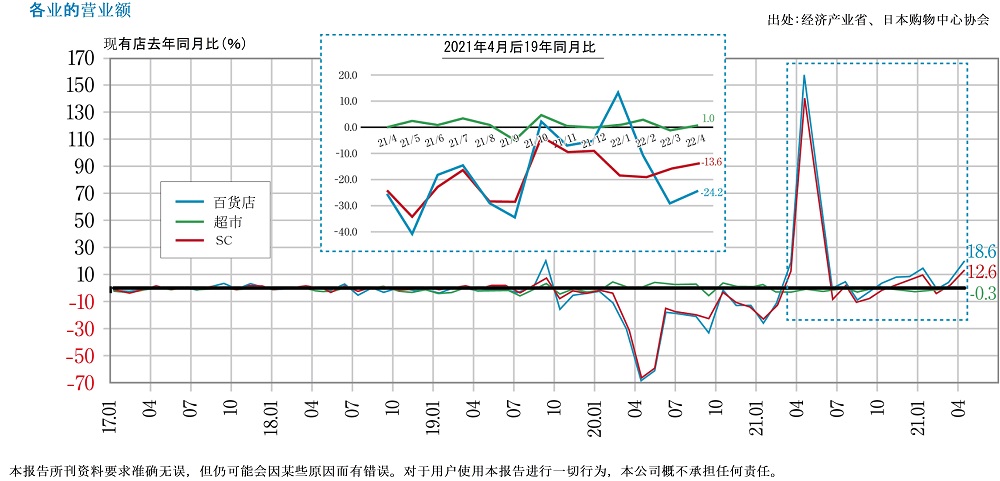

商业设施

在日元贬值、物价飞涨的逆境下,需要构筑有效的销售措施和顾客关怀。

■SC销售和现状

・截至2022年5月,SC的销售额(总销售额)约为4782亿日元(与去年同月相比+29.9%),连续三个月超过去年业绩。在全国范围内,由于行动限制的放宽,外出机会增加,而且许多SC恢复正常营业,来店客增加,销售额也增加。

・虽然由于中国上海的封城,服装库存不足,但夏季服装销售稳步增长,娱乐和电影院销售强劲,回乡探亲和旅行人数增加,纪念品销售强劲,消费在迅速复苏。

■今后预测

・由于日元贬值,随着外国游客入境开放等给旅游复苏带来了很大期望。然而,由于日元贬值对进口成本和原材料成本造成压力,加上乌克兰局势现状并不乐观。

・在众多物价飞涨的报道中,也有关于奖金和其他收入恢复的新闻,这似乎是一个消费恢复的分水岭,因此,百货公司和SC需要采取有效的销售措施,照顾正在恢复的顾客需求,并建立一种和海外旅客旺盛时不同的销售方式是很有必要的。

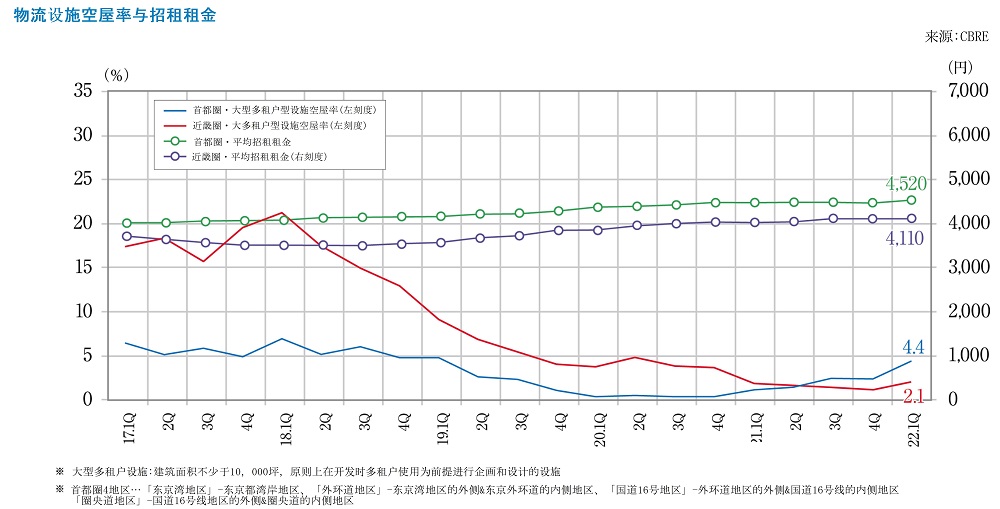

物流设施

首都地区需求强劲,近畿地区和福冈地区需求持续紧张;

电子商务市场进一步扩大规模。

■首都圈的状况

・大型多租户物流设施(LMT)的空置率在2022年第一季度为4.4%。尽管有26万坪的大量供应,但旺盛的需求缓解了空置率的增大。虽然多个大型物业的竣工可能被影响,但需求强劲,预计今后将继续维持在2%左右。

・实际平均租金为4520日元/坪。多个竣工地点位于租金水平较高的市区附近,推高了租金。

・按区域分类,只有“外环道区域”的空置率下降0.9%(与前期比-1.5 点),而其他的“东京湾区域”,“国道16号区域”和“圈央道区域”的空置率则因新增供应而上升。

■第一季度各地情况

・在近畿地区,空置率为2.1%,实际租金为4110日元/坪,尽管新供应面临困难,但旺盛的需求正在缓解空置率。

・中部地区的空置率为4.6%,实际租金为3590日元/坪,没有新的供应,保持稳定。

・福冈地区的空置率自2019年第二季度以来继续保持在0.0%,实际租金为3260日元/坪,需求紧张导致租金上升。

■今后预测

・受新冠肺炎疫情影响,电子商务处理量增加的影响,物流设施市场表现良好。2022年春季以来,新冠肺炎疫情威胁降低,行为限制有所放宽,贩卖物品量在增加,这是一个具有较大稳定性和增长空间的市场。

・由于国内外经济中存在的各种问题,如乌克兰被入侵对物流的影响,化石燃料价格上涨,以及由于美国利率政策导致日元急剧贬值,都可能成为对物流的关注点,因此运营的稳定性和灵活性今后会受到越来越多的关注。

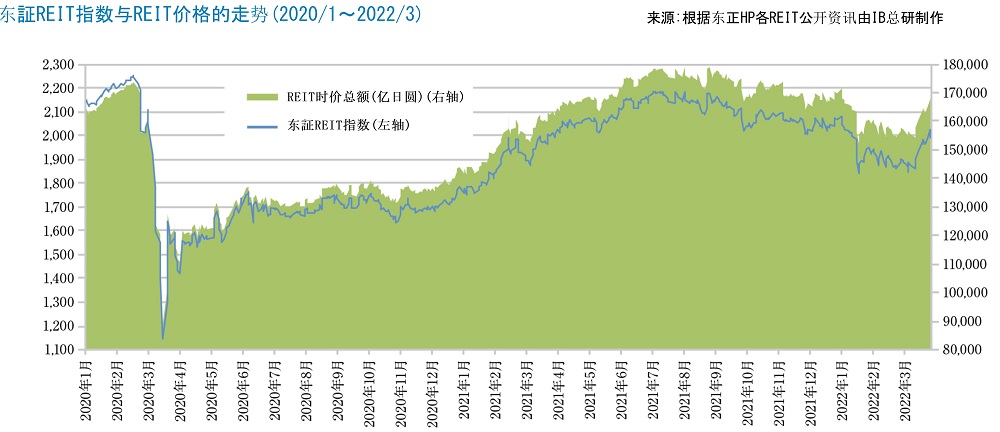

J-REIT

在全球经济前景不稳定的情况下,对日本房地产的计划投资保持稳定。

■J-REIT市场趋势

・截至2022年3月底,东证REIT指数为2,003.04点,较2021年底下跌了3.1%,REIT总市值为16兆6184亿日元,下降了2.2%。

・由于美国金融政策转向加息,日本国内因为疫情部分地区采取蔓延防止等重点措施,REIT的集资增加导致需求恶化等一系列影响,东证REIT指数在三周内较年初大幅下跌11.6%。另外,由于俄罗斯2月入侵乌克兰,全球前景变得更加不明朗,该指数到3月中旬为止一直徘徊在1900点左右。

・2022年1月至3月,共有10个包括办公室,物流设施和住宅品牌宣布公开募股,整个REIT的管理资产余额为21兆5426亿日元,比2021年底增加2994亿日元。

・利用手头资金回购自己的股票的情况也在增加,主要是在由于租赁市场状况恶化而导致投资价格低迷的办公楼股。目地是增加分配,提高投资单位的价格,并再次实现未来的外部增长。

■今后预测

・外资投资基金重组REIT的动作正在推进。大江户温泉REIT投资公司的实际股东已由美国基金贝恩资本变更为龙星集团,日本城市基金投资公司和产业基金投资公司的股东已由三菱商事和瑞银变为美国基金KKR。在日元贬值和低利率的背景下,由于相对贬值的感觉,不仅收购日本房地产,同时也收购REIT资产管理公司的举动被认为是为了长期运营日本的房地产。