日本不动产买卖,交给龙头企业的三井不动产Realty

PROPERTY MARKET TRENDS|2020年第4季度

2020年第4季度

针对即使在长期的新冠疫情下,仍有部分分类呈现出上升的趋势的房地产市场进行报告。

PROPERTY MARKET TRENDS|2020年第4季度

在新冠疫情的影响仍然存在的情况下,整体市场被需求空前高涨的物流市场和处于复苏趋势的住房市场所引领。

与股票市场一样,日本的房地产市场也迎来了强有力的海外投资者。

在2020年的全球各城市投资金额中,东京排名第三(227亿美元),紧追排名第一的巴黎(231亿美元)。

TEXT:IB综研株式会社 藤浪容子

株式会社工业市场研究所 川名透

J-REIT(日本房地產投資信託)

到2020年底,这一数字有所增加,运用资产余额达到了20万亿日元。

在严峻的领域内进行摸索的重组举措

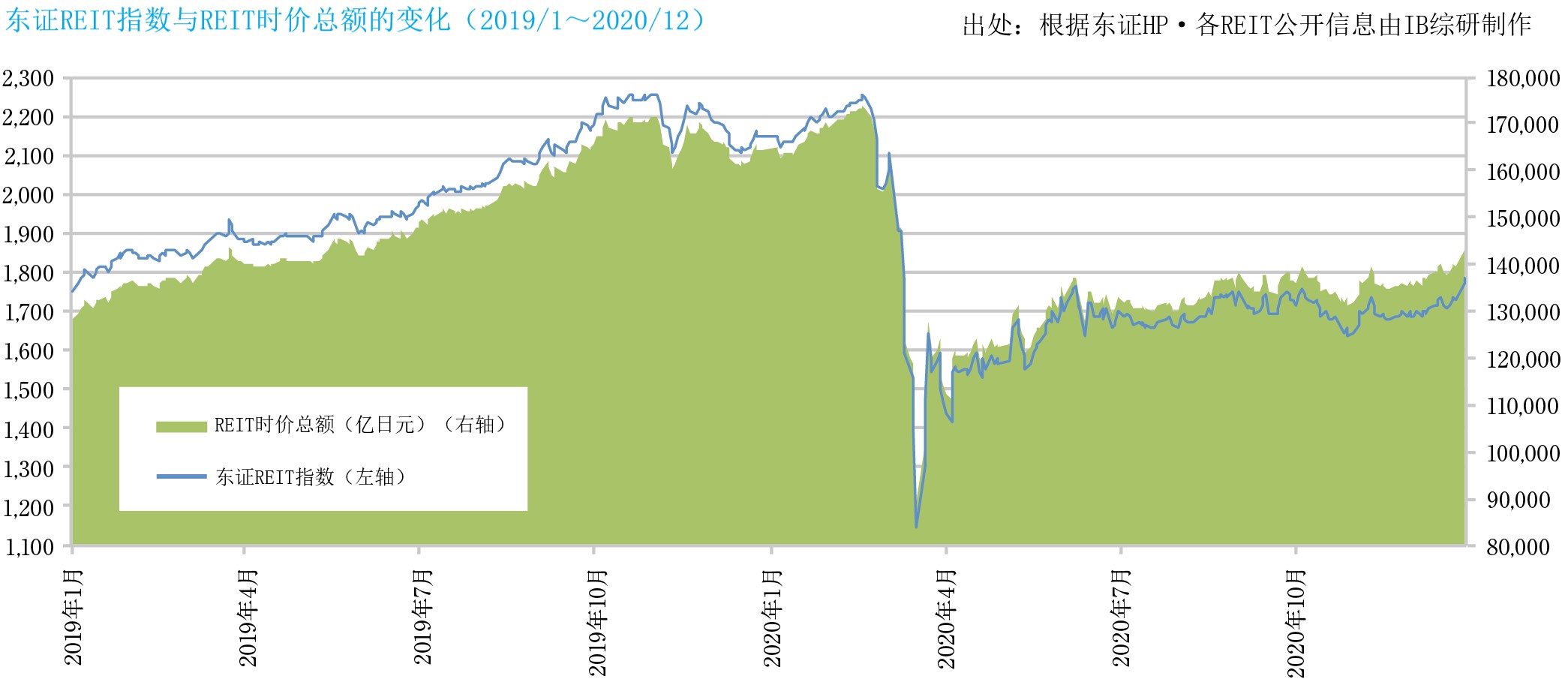

截至2020年12月底,东证REIT指数为1,783.90点,较9月上升57.24点,REIT总市值为143,974亿日元,较9月份增加7,389亿日元。东证REIT指数自6月以来一直停滞在1,700点左右,但在年底时与股市行情一起上涨,该指数达到了3月的新冠疫情冲击后的最高点。 REIT整体运用资产余额为202,862亿日元,较9月底增加3,189亿日元,在市场成立的19年后,实现了20万亿日元。

在第4季度(10月至12月),REIT市场继续受到新冠疫情的影响,根据房地产的用途呈现明暗分明的状况。关于物流设施REIT,在坚挺的投资行情和租赁环境下,资本相继增加,积极地收购房地产。关于住宅REIT,虽然人口一直在从东京都中心地区流向郊区,东京都中心地区的入住率一直在下降,但在坚挺的交易市场下,确保销售收益的动向越来越广泛。关于酒店REIT,在11月以后的感染人数再次扩大以及暂停Go To Travel活动的严峻环境下,酒店的持续运营变得困难,从而导致酒店运营方变更的事例在不断增加。至于商业设施REIT,虽然郊区设施的销售额依旧坚挺,但餐馆等的城市设施因应对租金减免而暂时性的收入减少。

关于写字楼REIT,在由于企业业绩的恶化和远程工作的发展而导致入住率明显下降的情况下,倾向于向位置、年限、设备、环境等方面质量更高的房地产进行置换。关于复合型REIT,收购酒店和商业设施的趋势变弱,以住宅和物流设施为中心的高防御性资产组合的动向不断展现。

写字楼

着眼于数年后将出现的新建筑竣工潮,所需要的市场战略。

显著化的新冠疫情和工作方式的变革等的影响

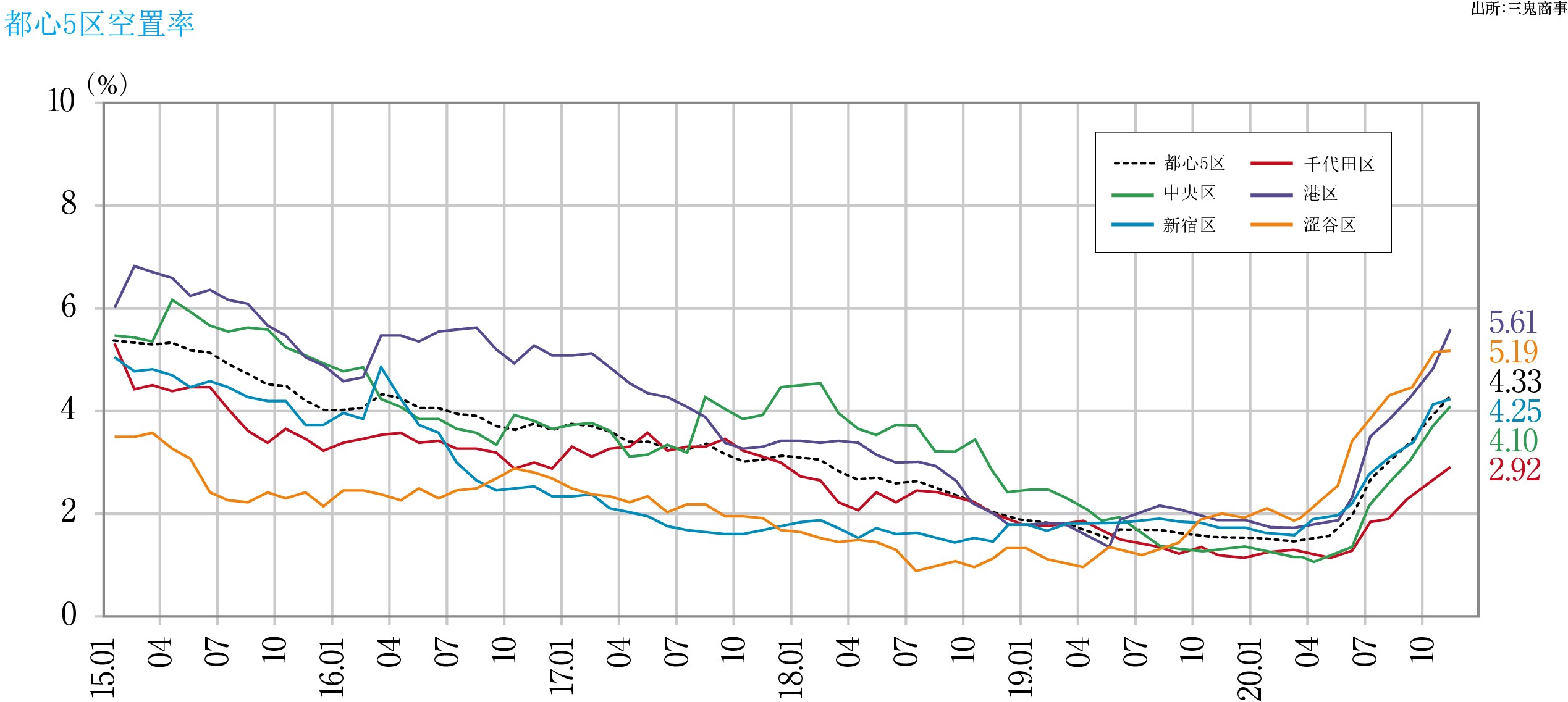

从过去三个月的"东京商业区(市中心5区)"的大规模写字楼空置率来看,10月为3.93%,11月为4.33%,12月为4.49%,连续11个月上升,平均租金(12月为21,999日元/坪)比上个月下降1.01%(207日元/坪),已连续下降5个月。

由于12月份的解约较少,同时有小规模的合同签订,因此整个东京商业区的空置面积只增加了约1万2千坪,但由于新大楼竣工时无法全部出租,因此下降的趋势仍在继续。1月期间,许多新大楼在高入住率下竣工,但现有大楼也存在着开始进行大型空房的招租以及伴随办公室合并等而出现解约的情况。

从2020年10月至12月期间各区的情况来看,千代田区的空置率从2.67%上升至3.23%,平均租金从每坪23,892日元下降至每坪23,622日元。中央区的空置率从3.73%上升至4.13%、平均租金从每坪20,184日元下降至每坪19,723日元。港区的空置率从4.84%上升至5.79%,平均租金从每坪22,806日元下降至每坪22,316日元。新宿区的空置率从4.12%上升至4.17%,平均租金从每坪20,151日元下降至每坪19,943日元。

涩谷区的空置率从5.14%上升至5.34%,平均租金从每坪24,635日元下降至每坪23,816日元。从2020年1月到2020年12月,各区的空置楼面面积分别增加了:千代田区47,187坪,中央区40,251坪,港区100,543坪,新宿区25,048坪,涩谷区21,257坪,合计约为23万坪。

从“有空置的大楼比例”来看,东京商业区整体为34.04%(去年同期14.89%),千代田区为32.91%(去年同期15.35%),中央区为26.48%(去年同期10.44%),港区为38.76%(去年同期16.93%),新宿区为33.13%(去年同期16.01%),涩谷区为41.69%(去年同期17.26%),完全入住的大楼比例较低,大约有三分之一的大楼存在空置。

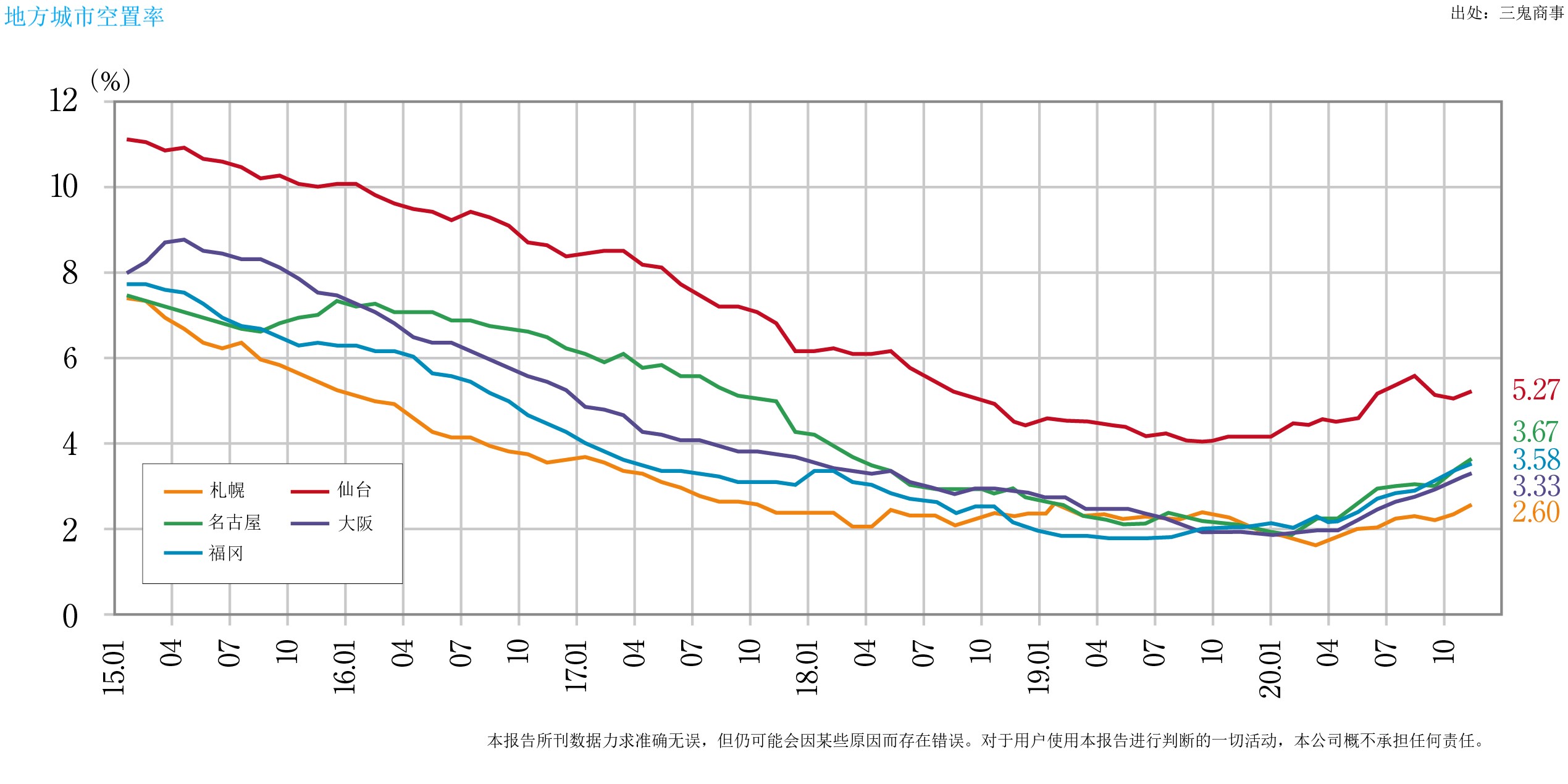

从地方市场来看,2020年10月至12月的空置率,札幌从2.38%上升至2.66%,仙台从5.10%上升至5.51%,横滨从3.76%上升至3.85%,名古屋从3.39%上升至3.80%,大阪从3.14%上升至3.44%,福冈从3.40%上升至3.87%,虽然各个地区的空置率都有略微上升,但与东京都中心地区相比,受到新冠疫情的影响相对较小。

在平均每坪的租金方面,札幌从9,430日元上升至9,468日元,仙台从9,337日元下降至9,316日元,横滨从12,249日元上升至12271日元,名古屋从11,836日元下降至11,819日元,大阪从11,928日元下降至11,925日元,福冈从11,028日元上升至11,086日元,札幌、横滨和福冈上升,仙台、名古屋和大阪下降,但波动范围很小。

由于新冠病毒感染的扩大,各地区的远程办公、及总部职能的地方转移和分散等工作方式改革使东京都中心地区的市场外流,与此相对的地方市场接收此部分的流出市场,因此形成了鲜明对比。

在东京都中心地区,由于远程工作的增多,特别是在日益推进ICT的大公司中,不再使用的办公室楼层面积正在增加。最近出现了一些大企业通过出售自己的公司大楼并回租的方式来精简办公空间。

许多企业趁着财年结束的3月份申请解约,同时也由于2020年夏季后申请了解约的企业将会搬迁,因此未来东京都中心地区的空置率将不可避免地上升。尽管在这种情况下,在东京都中心地区仍有许多计划新建的大型办公楼。根据CBRE最近发布的文件中,预计2023年将新投入建造的建筑面积在2,000坪以上的大型建筑有15栋、约68万坪。

至今为止,此级别(大型)每年供应40万坪就被认为是“很多了”,在预计工人数量今后将继续减少的情况下,东京都中心地区的办公楼市场将进入一个重大转折点,将需要继续采取措施来增加需求。

酒店

在新冠疫情中取得进展的豪华酒店计划。

入境需求是疫情后期的催化剂

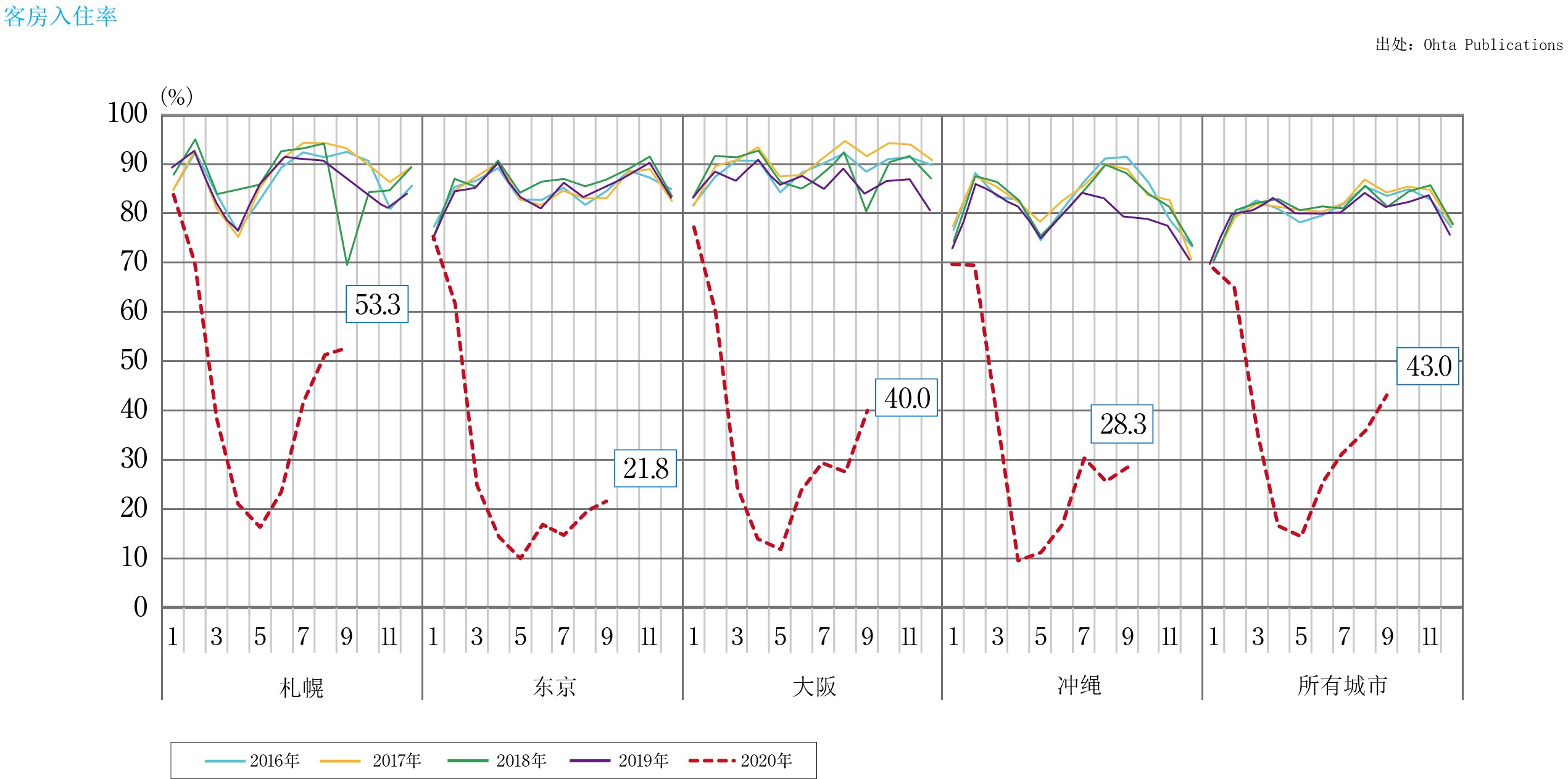

根据日本观光厅的数据,在2020年10月至12月期间的合计住宿天数,10月为3,241万晚(去年同期相比下降35.2%),11月为3,450万晚(同比下降30.5%),12月为2,924万晚(同比下降37.9%),共计为9,615万晚。2020年秋季虽然受到新冠疫情的影响,但GoTo Travel活动使国内住宿天数有所恢复(4月至6月3,142万晚→7月至9月7,327万晚),但恢复的水平尚不足。从客房入住情况来看,10月为42.8%,11月为46.2%,因新冠疫情的感染再次扩大,12月入住率显著恶化,仅有38.5%。

外国人的合计住宿天数在2020年4月至6月为51万晚,7月至9月为66万晚,10月至12月为127万晚,虽然商务客户的数量有所增加,但与之前相比,数字本身的下降情况仍很明显并且此状态仍在持续。

根据Ohta Publications统计,2020年9月,主要地区的客房入住率为所有城市平均43.0%(较上月增加7.4pt),按地区划分来看,札幌为53.3%,东京为21.8%,大阪为40.0%,冲绳为28.3%,各地区4月至5月的入住率均脱离10%的区间,呈恢复态势,但东京和冲绳的复苏速度相较其他地区较慢。

2020年夏天作为行业低迷的复苏措施,推出了GoTo Travel等活动,从很大程度上让人感受到了行业复苏的迹象。然而,随着11月后感染的再次扩大,所有GoTo Travel活动在2021年1月被暂停,旅行者人数大幅下降,这一情况预计将对1月至3月这一季度产生重大影响。

2020年春季,随着新冠疫情的扩大,主要在一些住宿主营型的商务酒店中出现了放弃酒店开发计划的事例,但对于面向境外富裕层的豪华酒店,包含新冠疫情前已在推进的计划在内,仍没有停滞的,日本各地的开发项目在按计划推进着。曾经对于日本人来说较为疏远的豪华酒店也因为GoTo Travel等住宿活动变得为人熟知。以往从未入住过的客户能够体验到更高一级的服务,这可以说是GoTo活动的附带收获。无论如何,预计酒店业的复苏还需要一定的时间。人们期待疫苗等各项对策的推进,有助于尽快摆脱新冠疫情的影响。

商业设施

GoTo活动的中断阻碍了商业设施的复苏的尝试。

针对居家生活的需求见涨

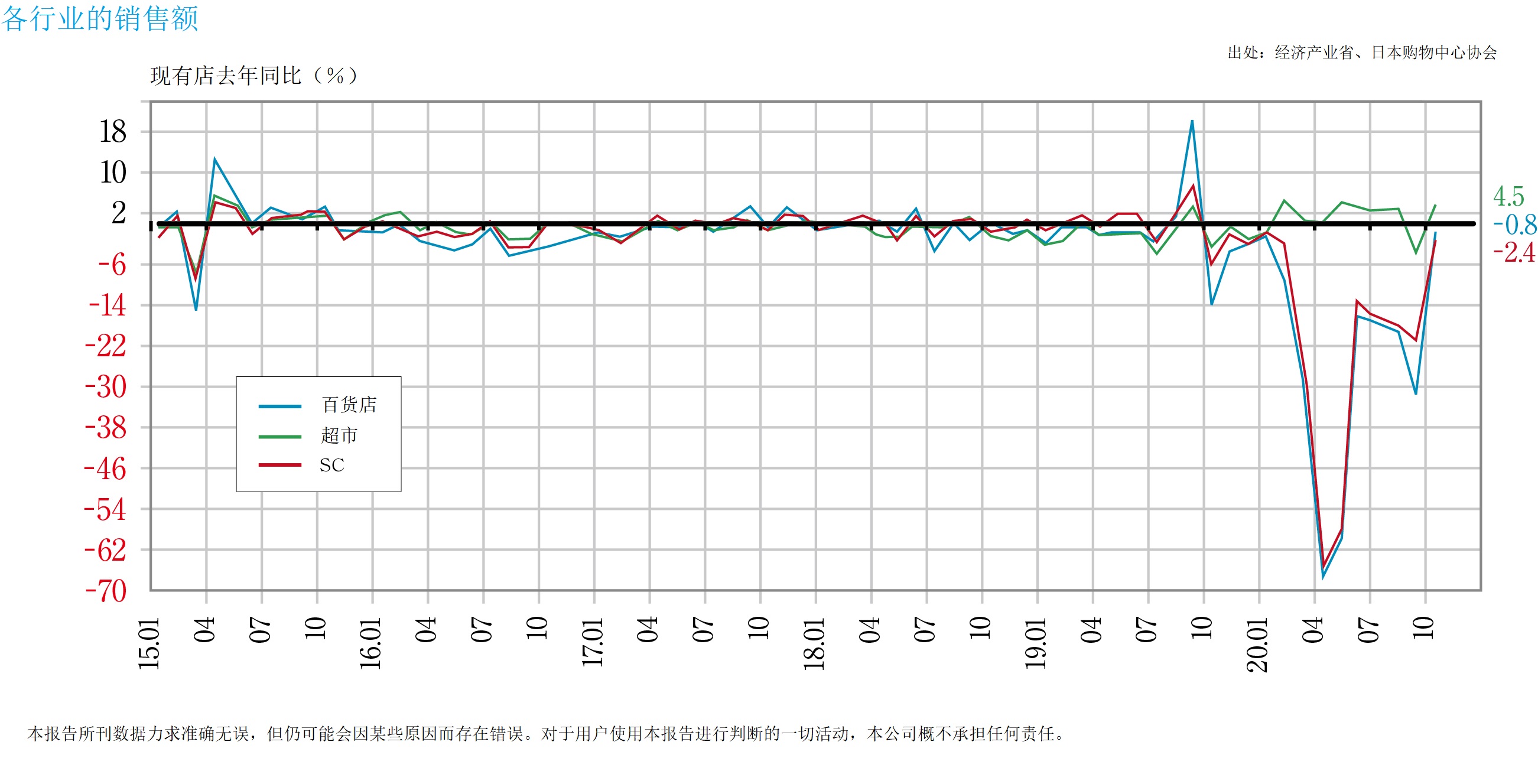

根据日本购物中心协会的数据,现有购物中心的销售额(整体)为2020年10月4,744亿1,367万日元(去年同比-2.4%),11月为4,989亿8,686万日元(同比-11.3%),12月为5,719亿1,825万日元(同比-14.4%)。由于出现了GoTo活动、礼品商品券等刺激消费的措施,11月的表现相对良好,但在12月,由于全日本感染新型冠状病毒的人数增加,人们倾向于不去大商圈的大型购物中心、综合型时尚商场,因此客户数量有所下降。此后,GoTo活动也被暂停,游客和返乡人员减少,此影响波及到年末销售旺季,商务设施继续陷入困境。

从2021年1月起,由于再次进入了紧急事态宣言的状态,预计顾客数量将进一步下降,因此很难预测使市场复苏的下一步举措。

从最近的2020年12月各行业动向来看,随着减少不必要外出的倾向增强,居家期间的需求也相应增加,例如圣诞蛋糕、小吃拼盘和年菜等“可订购的食品”销量表现良好。在服装方面,家居服和内衣等表现良好,但与此同时外套类的销量十分惨淡。由于感染的扩大,人们越来越倾向于减少不必要的宴会和忘年会,餐饮业的经营继续陷入困境。

在销售旺季的年末年初,政府呼吁减少不必要的外出等,在新冠疫情的感染没有得到控制的情况下,该协会公布2020年全日本关闭的购物中心数量(42家)超过了开业的购物中心数量(40家),导致购物中心的总数继2019年之后连续2年减少。特别是,越是东京都中心地区的购物中心,受到新冠疫情的影响越大。位于大城市以外、以生活必需品为主的商场表现相对坚挺,与之相比位于大城市交通枢纽地带的大型购物中心普遍陷入困境。

在2020年开业的40家购物中心中,伴随近年来的趋势,有减少服装等销售,增加餐饮业的倾向,但餐饮业受到疫情的影响比商品销售要大,因此相关承租方很难维持经营。即使在这种环境下,承租方也以通过制造话题来刺激商品销售,如“〇〇地区首家店铺”等,而此战略持续发挥着效果。

作为经营战略,本希望通过推动购物中心的发展来确保固定的租金收入,但因客户数量减少而导致租金收入不可避免地下降,除此之外主要承租方的经营业绩也预计发生下滑。必须尽快采取新的措施以帮助市场复苏,同时密切关注新冠疫情对策的进展。

物流设施

强劲的新需求正在稳定地消化大量的供应。

全日本范围内持续高运转的物流市场

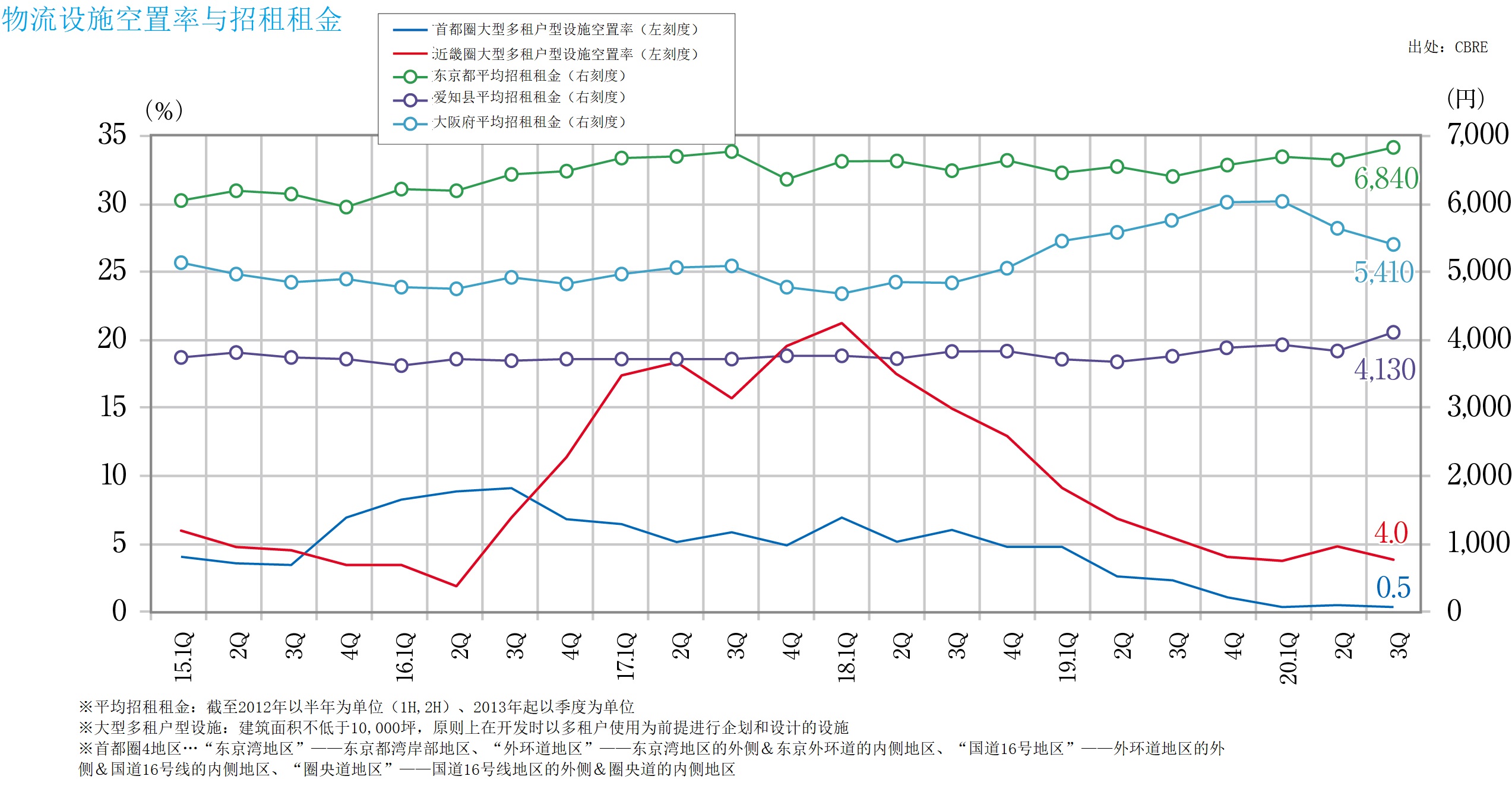

2020年首都圈大型多租户型物流设施(LMT)的空置率:第二季度为0.6%,第三季度为0.5%,第四季度为0.5%(保持不变)。在第四季度,6栋新供应的设施都已全部在使用中,其中3栋由物流公司整栋租用,此高运转的运营情况依然在持续。

实际租金为第二季度1坪@4,390日元,第三季度1坪@4,420日元,第四季度1坪@4,460日元。不仅现有设施的空置极少,而且需求过剩的情况一直持续,即使出现新供应的房源,租赁合同也是在完工前就签订完成,同时租金上涨也在持续。

关于第四季度的各区域空置率和实际租金,东京湾地区为0.0%(同比-1.6pt),每坪7,380日元(同比+2.1%);外环道地区为0.3%(同比-0.4pt),每坪5,180日元(同比+1.2%);国道16号地区为0.0%(同比-0.1pt),每坪4,420日元(同比+0.9%);圈央道地区为0.9%(同比持平),每坪3,550日元(同比+1.7%),其中湾区和国道16号地区为没有空置的状况。

从需求趋势上来看,有增设据点、扩大销售面积,以及优化在线购物等多种需求,以大型电子商务公司为中心的大单合同也很多。此外,交通和就业环境优越的地理位置也是推动租金增长的因素。

到2021年,物流市场将继续保持需求过剩的倾向,整个首都圈计划将有约64万坪的大量供应,因此,不可避免的会出现基于地理位置和规格的竞争力差异,但预计需求仍将继续稳定保持,现在的景气状态仍将持续下去。

近畿圈的空置率在第二季度为4.8%,第三季度为4.0%,第四季度为3.7%,实际租金在第二季度为每坪3,930日元,第三季度为每坪3,970日元,第四季度为每坪4,020日元;中部圈的空置率在第二季度为7.3%,第三季度为6.7%,第四季度为10.3%,实际租金从第一季度到第四季度没有变化,为每坪3,590日元。

近畿圈和中部圈与首都圈一样,市场受到电子商务等的旺盛需求的推动,尽管空置率高于首都圈,但需求过剩的趋势没有改变。此外,在札幌市和仙台市等也可以看到呈现潜在的需求。

总体而言,目前的空置率仍然处于非常低的水平,但预计随着设施老化将会出现搬迁的需求,因此对于今后的动向可以抱有更加积极的期待。

住宅市场

供应量比去年大幅下降,但新房公寓的每坪单价却有所上升。

由于生活方式的改变,市场状况呈现改善

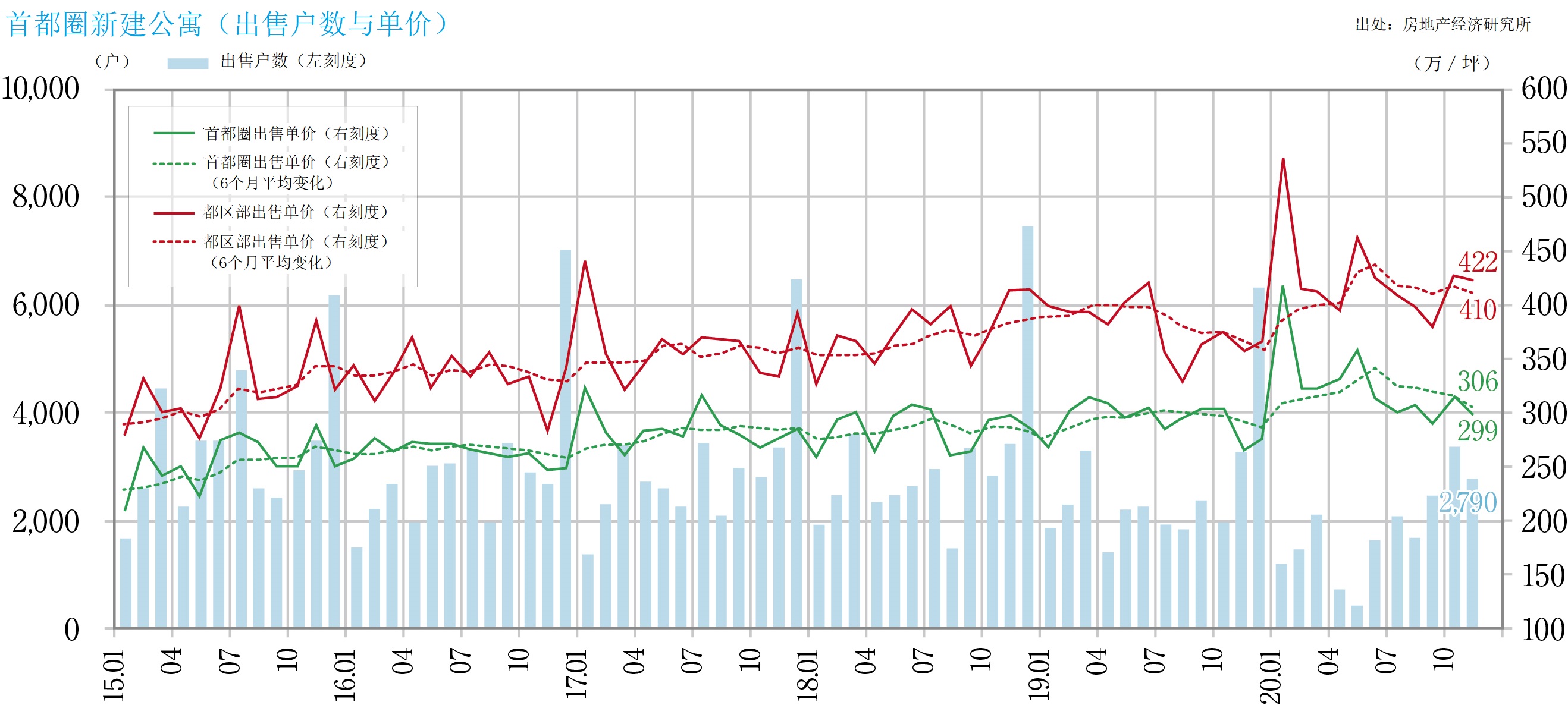

根据房地产经济研究所的数据,2020年10月至12月,首都圈的供应量为13,510套(较去年同比+15.5%),近畿圈为6,130套(同比+2.3%)。首都圈的平均签约率为63.6%,近畿圈为72.1%。

虽然由于该研究所的销售数据在12月进行调整而显示出较高的供应量,但从下半年整体的供应量观察出复苏的趋势。

2020年1~12月,首都圈的供应量为27,228套(较去年同比-12.8%),平均价格为6,083万日元(同比+1.7%),平均面积为65.7㎡(同比-3.3%),每坪平均单价为305.7万日元(同比+5.2%),首月签约率为66.0%(同比+3.4pt)。

从各地区的“供应数量/平均价格/平均面积/平均每坪单价(较去年同比)”来看,东京都区部为10,911套/7,712万日元/61.6㎡/413.5万日元(+11.4%),东京都下部为3,242套/5,460万日元/67.8㎡/266.1万日元(+1.5%),神奈川县为5,586套/5,436万日元/66.4㎡/270.4万日元(+7.9%),埼玉县为3,367套/4,565万日元/68.4㎡/220.5万日元(+4.2%),千叶县为4,122套/4,377万日元/71.6㎡/201.9万日元(+1.0%),在首都圈中,都区部和神奈川县的单价涨幅均为超过5%的高水准,但整体价格的涨幅受到了抑制。

同样,在近畿圈,供应量为15,195套(较去年同比-15.8%),平均价格为4,181万日元(同比+8.1%),平均面积为60.5㎡(同比+6.4%),每坪平均单价为228.4万日元(同比+1.6%),首月签约率为71.7%(同比-2.4pt)。 分地区来看,大阪市内为5,915套/4,130万日元/48.6㎡/280.6万日元(+5.5%);大阪府下辖市为3,173套/4,474万日元/72.1㎡/204.9万日元(+8.4%);神户市内为1,436套/3,842万日元/59.3㎡/213.8万円(±0.0%)。在近畿圈的主要地区,供应量呈下降趋势,但价格却上升了7-10%。

根据东日本房地产流通机构的数据,从2020年10月到12月,首都圈二手公寓的成交数量为,

10月3,686套(较去年同比+31.2%)→11月3,620套(同比+14.0%)→12月2,533套(同比-9.9%),每坪成交单价为10月184.93万日元(同比+4.8%)→11月的187.677万日元(同比+3.4%)→12月189.85万日元(同比+4.8%)。由于过去几年新公寓价格的上涨和供应量的减少,选择购买二手公寓的人增加,因此导致成交数量增长,在旺盛需求的影响下,成交价格也呈上升趋势。

此外,东京都区部的出租公寓的租金也从三年前左右开始上涨,目前的市场价格在每坪12,000日元左右,10坪面积的每月租金市场价为12万日元,家庭型的每月租金在20万日元到30万日元之间的商品也在维持高租住率。

由于防止新冠疫情感染所采取的措施,在2020年上半年销售活动减少,我们可以看到分售(新房和二手房)和租赁市场都略有降温,但住宅市场在夏季后呈恢复状态。虽然新的分售公寓的供应量还没有恢复,但东京都中心地区的超高价房屋和郊区的家庭型房屋出现了很好销售趋势。也由于远程工作的推广等因素,寻求在家中舒适生活的人数增加,市场情况也在朝着改善的方向发展。