本页面为自动翻译,内容并非 100% 准确。

日本不动产买卖,交给龙头企业的三井不动产Realty

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

PROPERTY MARKET TRENDS|2024年第3季度

Property Market Trends 2024年第3季度

入境需求增长提振整体市场

酒店:新酒店接连开业,供不应求

商场:在GMS业绩不佳的情况下,入境消费持续强劲

J-REIT:外资投资基金增加投放资本

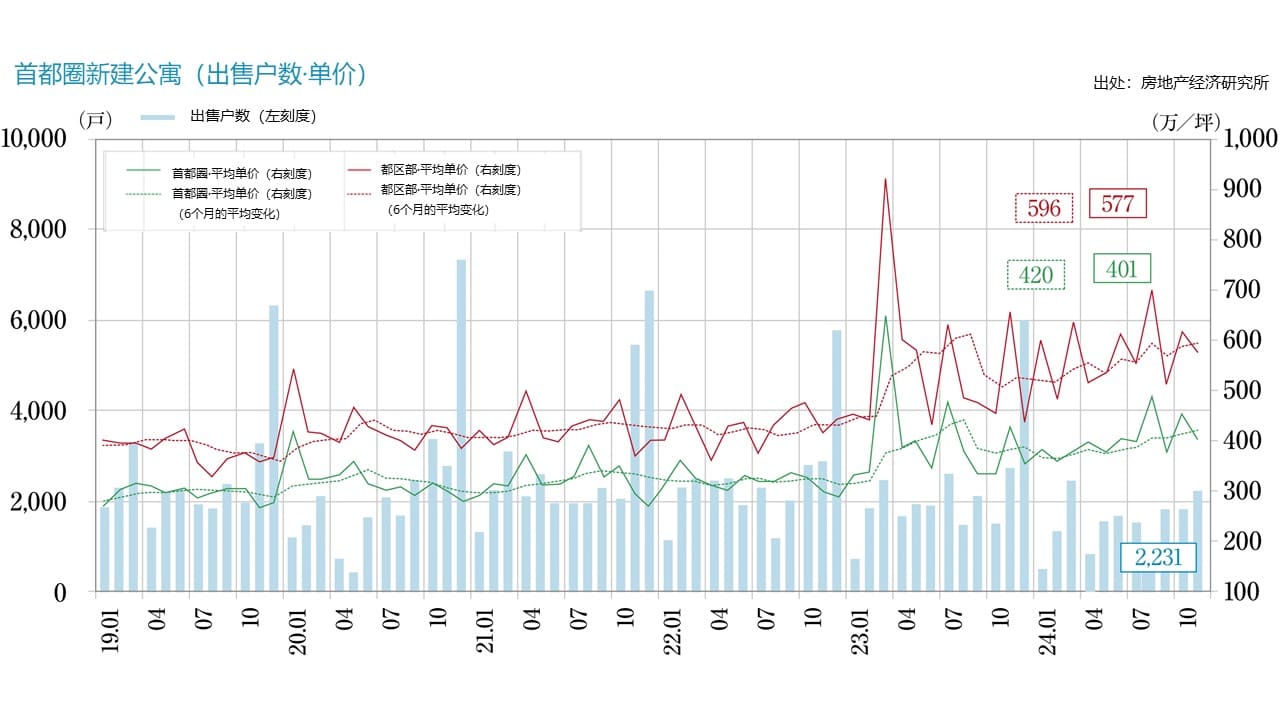

住宅市场

在首都圈,由于公寓价格上涨,签约率下降明显, 导致二手公寓的成交数量增加和租赁公寓的行情上升。

■首都圈的新建公寓

・2024年供应房源为23,003户(去年同比-14.4%),年末库存数量为6,814户(去年年末同比+531户),平均出售价格、面积和单价为7,820万日元(去年同比-3.5%)、66.42㎡(同比+0.5%)、389.1万日元/坪(去年同比-0.4%)。平均价格时隔6年首次下跌,平均坪单价时隔12年首次下跌。首月签约率为66.9%(去年同比-3.4 pt),自2020年以来首次超过60%。

・按区域划分的价格水平:东京23区11,181万日元(去年同比-2.6%)、东京(23区以外)5,890万日元(同比+8.9%)、神奈川县6,432万日元(同比+6.0%)、埼玉县5,542万日元(同比+13.8%)、千叶县5,689万日元(+18.9%)。东京23区的价格略有调整,其他区域的价格均有所上涨。

■近畿地区的新建公寓

・2024年供应数为15,137户(去年同比-1.6%),年末库存数量为3,050户(去年年末同比-411户),平均出售价格、面积和单价为5,357万日元(去年同比+14.8%)、59.10㎡(同比+0.1%)、299.8万日元/坪(去年同比+14.8%)。首月签约率为74.3%(去年同比+2.9 pt),连续3年保持在70%以上。

・按区域划分的价格水平:大阪市区6,126万日元(去年同比+45.7%),大阪市区以外地区4,827万日元(同比-2.4%),神户市区4,605万日元(同比-7.1%),京都市区5,610万日元(同比-1.9%)。大阪市区价格的大幅上涨引人注目。

■首都圈的二手公寓

・二手公寓成交数量3242户(去年同比+19.6%),连续3个月超过同比水平,平均楼龄为25.73年。

・平均成交价格为5,147万日元(同比+5.9%)、面积为62.86㎡(同比-1.7%)、坪单价为270.7万日元(同比+7.8%)。虽然面积有所缩小,但成交单价已连续57个月高于同比水平。

・新登记数为15,459户(同比-6.5%),库存数为45,478户(同比-4.2%)。库存连续9个月低于去年同月水平。

・从地区来看,成交件数的同比比率为:东京23区+17.8%、东京(23区以外)+15.0%、神奈川县+23.8%、埼玉县+21.8%、千叶县+20.0%。

■首都圈的出租公寓

・2024年10月至12月,成交数量为31,370户(较上一季度+2.4%),东京23区的市场份额为61.7%。

・各地区的平均月租金(较上一季度):东京23区11.5万日元(+0.6%)、东京(23区以外)7.9万日元(+2.6%)、横滨·川崎9.0万日元(+5.9%)、埼玉县8.0万日元(+5.3%)、千叶县8.0万日元(+6.7%)、神奈川县7.4万日元(+8.8%),所有区域都有上升趋势。

・在东京23区,由于出售公寓价格高涨,租赁需求增加,缺货状态持续,需求向周边区域扩散。

■市场动态

・首都圈新建公寓市场规模不断缩小,2024年供应量仅为2.3万户。随着东京23区供应数量的减少,平均价格有所下降,但从具体划分区域来看,价格仍在持续上涨的地区正在增加。同时,建筑成本持续高涨,价格调整陷入困境,对于首次购房的家庭来说,购买公寓的困难状况将持续下去。

・近畿圈的新建公寓市场,2019年以后每年供给约15000~19000套供给,中心区域的大阪市区供给明显减少。大阪市区以外的地区出现了价格调整,签约状况良好。有通过压缩专有面积来应对建筑费用的高涨的迹象。

・二手公寓市场,随着新建公寓的供给减少和高价化,虽然新登记数量减少了,但成交件数增加了。整体价格也呈上涨趋势,但受欢迎程度因地区而异。

・租赁公寓市场,每月成交量在10,000户左右,其中6成在东京23区,考虑到通勤和生活的便利性,选择东京都心的人增加。。再加上公寓价格高涨,以年轻一代为首的租赁需求增加,处于慢性缺货状态。

数据来源:新建=不动产经济研究所 二手=东日本不动产流通机构

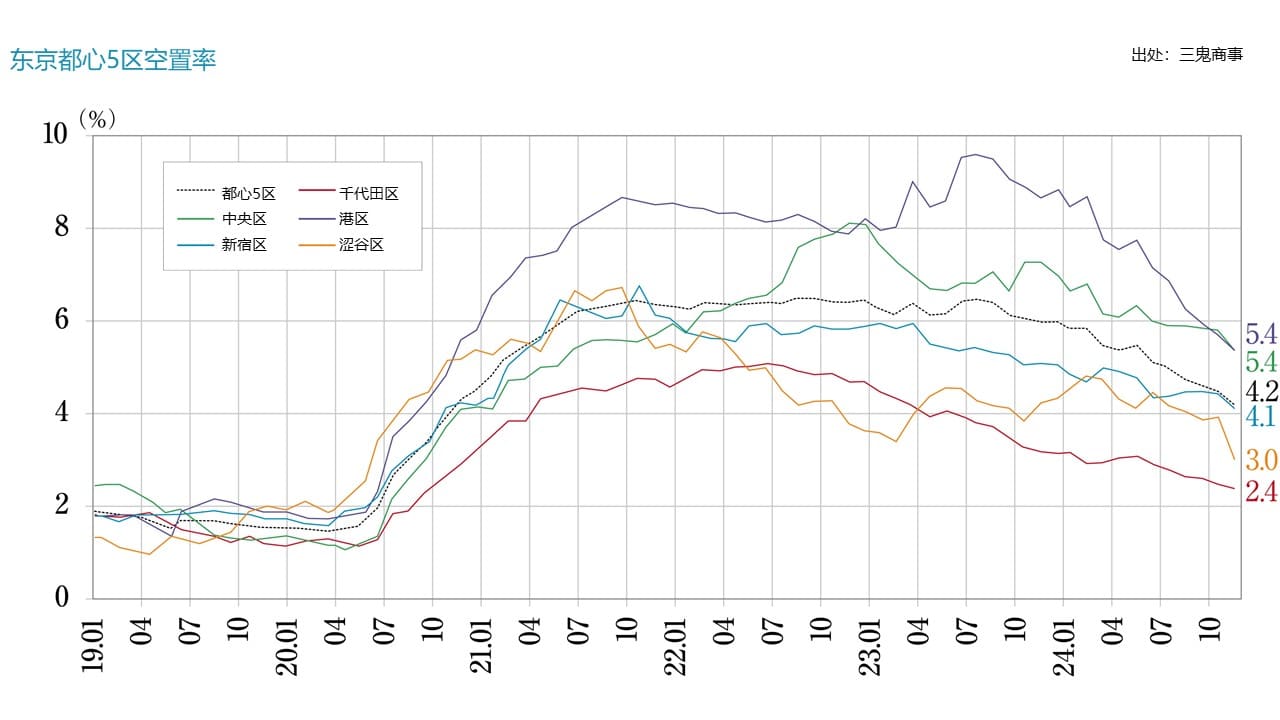

办公室

新冠疫情的影响基本消除,市场表现良好; 2025年大量供应后空房消化的进展左右着今后的市场走向。

■东京商务区(东京都心5区)的大规模办公室

・截至2025年1月,空置率为3.83%,环比-0.17pt,自2024年8月以来一直低于5%,本月空置率为3%-4%,空室消化顺利进行。

・平均租金为20,368日元/坪,环比+72日元,同比+638日元,2024年7月以来持续超过20,000日元/坪,呈上升趋势。

・总出租面积为8,021,814坪,同比增加6,448坪,新建大楼增加了8栋。

・东京都心5区的空置率均呈下降(回暖)趋势,千代田区、涩谷区的空置率低于3%。除中央区外,其他4区的租金呈上升趋势。出租面积较少的涩谷区环比大幅上涨456日元。

■Net Absorption

・东京23区1月单月净吸收量(租用面积与空置面积的差值)为+16,556坪,连续7个月正增长,去年同月为-3,183坪,同比大幅增加。

・新建大楼(竣工未满一年)的空置率为29.0%。去年同月为30.2%,虽然有所改善,但仍处于高位。

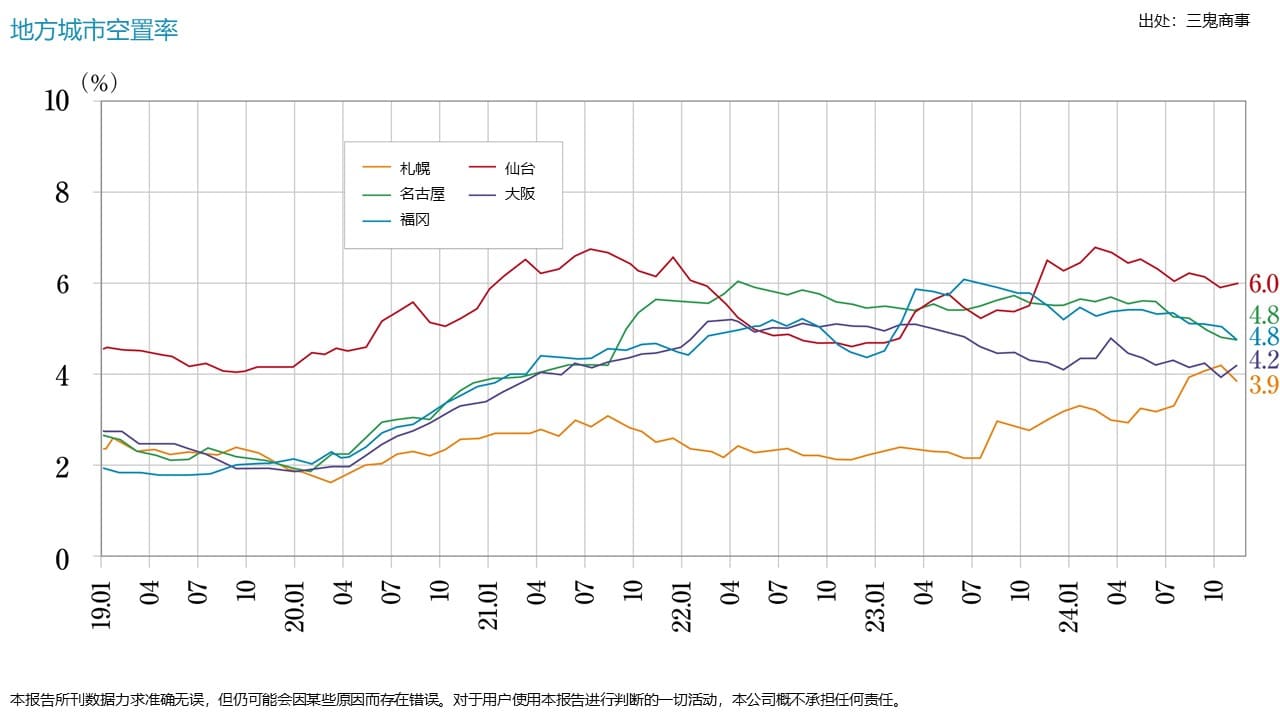

■各地区主要城市2025年1月空置率、平均租金增减

・札幌:3.82%(环比+0.12 pt),10,717日元/坪(环比+28日元),空置率略有上升,平均租金改善

・仙台:5.89%(环比-0.02 pt),9,406日元/坪(环比+13日元),空置率基本持平,平均租金改善

・横滨:6.85%(环比-0.49 pt),12,919日元/坪(环比+1日元),空置率改善,平均租金基本持平

・名古屋:4.41%(环比-0.13 pt),12,581日元/坪(环比-3日元),空置率略有改善,平均租金基本持平

・大阪:4.04%(环比±0pt),12,217日元/坪(环比+47日元),空置率持平,平均租金改善

・福冈:5.24%(环比-0.32 pt),11,878日元/坪(环比+7日元),空置率、平均租金均有所改善

札幌空置率上升。仙台、横滨、名古屋、福冈则有下跌倾向。大阪持平。横滨和福冈的流转率正在改善。札幌和大阪的租金大幅上涨,其余4个地区小幅上涨,进入稳定期。

■现状分析和今后预测

・大部分地区的平均租金持续上涨,表现良好。另一方面,近年来“新建大规模写字楼”大量供应,租金水平较高,招租所需时间较长。虽然进入了后新冠市场,交易呈现回暖趋势,但考虑到近年来供应的新建大楼的"量",严峻的状况似乎还会持续一段时间。

・办公室需求方面,虽然不固定座位等"营造更容易工作的环境"的风潮仍在继续,但不固定座位的弊端也渐渐显现出来。重新为全体员工准备“专用办公桌”的情况也在增加,租赁企业的布局选择开始多样化。

・根据Sanko Estate的数据,2025~2027年,中型建筑(50坪以上/层)以上的新供给面积:东京都心5区约为44.1万坪,大阪市3个主要区约为4.0万坪,札幌市约为3.3万坪,仙台市约为5000坪,名古屋市约为4.6万坪,福冈市约为4.9万坪。

东京23区从2022年到2024年将有超过54万坪的新供应,预计今后将维持供应过剩的状态。新建大楼能在多大程度上吸收需求,将备受关注。

酒店

部分地区的外国住宿者数超过日本住宿者, 来自欧洲的游客数量显著增长,长期滞留游客也有所增加。

■入境旅客持续增长

・2024年12月,日本住宿总量为5,461万人次(同比+6.3%)。其中,外国住宿者1,541万人次(同比+22.9%),日本住宿者3,920万人次(同比-1.9%)。

・2024年11月,住宿人数(5,711.7万人次)按设施类型划分,度假酒店为626.7万人次(同比-5.3%)、商务酒店为2,779.7万人次(+3.2%)、综合酒店为889.8万人次(-7.5%)、旅馆为744.9万人次(+0.7%)。如果仅看外国住宿人次的同比数据,度假酒店+13.2%、商务酒店+24.8%、综合酒店+1.7%、旅馆+11.7%,所有类别的住宿需求都在增长。

■入境趋势

・2024年11月外国住宿者总数(针对员工人数超过10人的设施)排名靠前的国家和地区中,中国191.2万人次、台湾150.9万人次、美国146.7万人次、韩国140.2万人次。同比增长率较大的国家:俄罗斯+113.1%、西班牙+90.1%、中国+69.3%、意大利+60.9%,虽然也有时机方面的因素,但来自东南亚的游客数量增长乏力。

・访日游客的观光需求中,针对日本文化的“体验型消费”的比重增加。从一开始的“在城市可体验到的文化消费”,回访游客开始着眼于中“在当地(地方)的文化体验”,入境游客的目的地选项也在扩大。

■现状和今后的预测

・为了应对入境游客住宿需求的增长,2024年,希尔顿、万豪集团、雅高集团、星野度假村等的新开发酒店和重塑品牌酒店陆续开业。2025年各地也将维持这个趋势,不仅是高端品牌,Route Inn、东横Inn、APA Hotels&Resorts等也将开设很多新酒店,预计市场规模将会扩大。

商业设施

入境消费对商场整体销售额的贡献; 应对休闲需求的大规模商圈型商场也表现良好。

■商场销售和现状

・2024年,商场销售额(整体)达到32.1254亿日元(同比+5.8%),蓬勃发展。主力租户的同比增长率+3.7%,主力租户以外+6.4%。从地区来看,所有城市和地区的同比皆为正增长,大阪市和神户市的增长率超过了10%。

・根据日本百货商店协会的数据,2025年1月的销售额为4,805亿日元(同比+5.2%),继续维持上涨趋势。由于日元贬值和春节休假等因素,入境游客的消费额为619亿日元(同比+54.9%),连续34个月正增长,对营业额的增长做出很大贡献。

■今后预测

・7&i HD对伊藤洋华堂的裁员计划提前完成,由于经营不善,百货店大量关店。为了改善现状,2025年2月将减少至92家店铺,将其中49家店铺集中在东京都内和神奈川县内。在继续营业的店铺中,基本上以主力租户的连锁超市品牌“Ario”为中心,可以预见食品超市化的进度将会加快。

・2024年一年新开业的商场数量为38家。店铺面积1万㎡以上的有13家,包括奥特莱斯购物中心、家居建材商店在内,比如长崎STADIUM CITY、涩谷Sakura Stage等引起话题的综合设施。

・观光厅公布的入境消费动向调查显示,2024年访日外国人旅游消费额约为8.1万亿日元,创历史新高。人均购物支出额为6.6万日元,人均金额最高的是中国。

物流设施

首都圈预计新增供给减少,空置率有望下降; 近畿、中部、福冈圈新的供求都十分活跃。

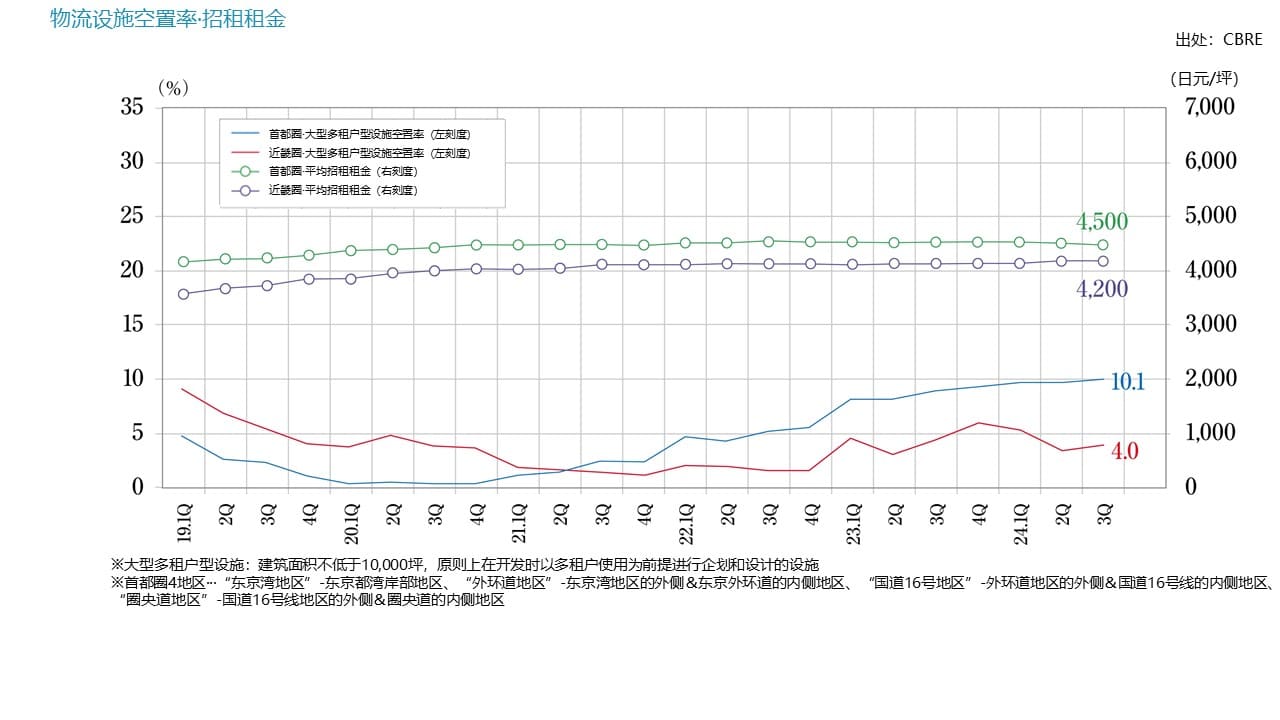

■2024年第四季度首都圈不同区域的状况

・东京湾区域:空置率9.7%(上一季度比-2.7 pt),实际租金7,590日元/坪(+0.1%)。随着空置消化的推进,持续了约1年的租金疲软趋势也在逐渐消除。

・外环道区域:6.6%(-0.8 pt),5,260日元/坪(持平)。以现有物业为中心消化空置,预计竣工物业出现具体询价,需求上涨倾向。数个新物业出现大量空置的情况,所以需要密切关注租金动向。

・国道16号区域:8.8%(持平),4,520日元/坪(持平)。新供应2栋物业,其中1栋竣工时满租运转,现有物业的空室也在消化。神奈川县内成交和解约的事例都有,空置面积微增。预计2025年新增供应量为20.3万坪,2024年全年新增需求为25.5万坪,因此空置率有望下降。

・圈央道区域:14.8%(-0.6 pt),3,550日元/坪(-0.3%)。埼玉县的1栋新物业竣工,留下了大量空房。千叶、茨城的现有物业空置消化中,避免了大幅下跌。2025年预计将供应8栋(23.8万坪),空置率将上升。埼玉县的空置情况影响了空置率的改善。

■各地情况

・近畿地区:空置率为3.7%(同比-0.3 pt),实际租金4,210日元/坪(+0.2%)。与2024年全年22.9万坪的新增需求相比,新增供应量仅为19.2万坪,空置率稳定在低位。2023年竣工的物业中有一半仍处于空置状态,需要注意今后的动向。预计2025年新增供应量为41万坪,创历史新高。今后竣工物业的租赁情况良好,中心部的高规格商品拉高了租金行情。

・中部地区:13.4%(-0.4 pt),3,670日元/坪(+0.3%)。1栋新物业在有空置的情况下竣工,但多个现有物业顺利消化空置,空置率降低。2025年预计将有8栋共19.7万坪的大规模新供应,预租情况良好,将会进一步消化空置。租金方面,随着选址和商品筛选的推进,预计会上涨。

・福冈地区:5.1%(-0.3 pt),3,540日元/坪(+1.1%)。没有新物业,正在消化上一季度竣工的物业空房。2024年全年新增需求为9.7万坪,创历史新高,2025年的新增供应为5.1万坪,空置率呈下降趋势。租金方面,福冈市周边几乎没有空房,上升趋势正在加强。

■今后预测

・2025年的新供应预估:首都圈约为45万坪,近畿地区约为40万坪,中部地区不到20万坪,福冈地区约为5万坪。

・在首都圈,在过去的两年里一直维持大量供给的状态,每季度有6次15万坪以上的新供给。从以海湾区域为中心的空置减少和租金水平持续上升的现状来看,2025年下半年将稳定在良好平衡的状态。

・在近畿地区,消费品的保管需求和电子商务相关的物流需求持续存在,2025年供应部分约有7成的租赁被内定,空置率不会大幅上升。

・中部地区和福冈地区对于2025年的新供给的需求量也很大,空置率不会大幅上升。

・上述以外的市场(札幌、仙台、冈山、广岛)由于稳固的需求和新供给少的状况,预计将继续高度运转的状态。

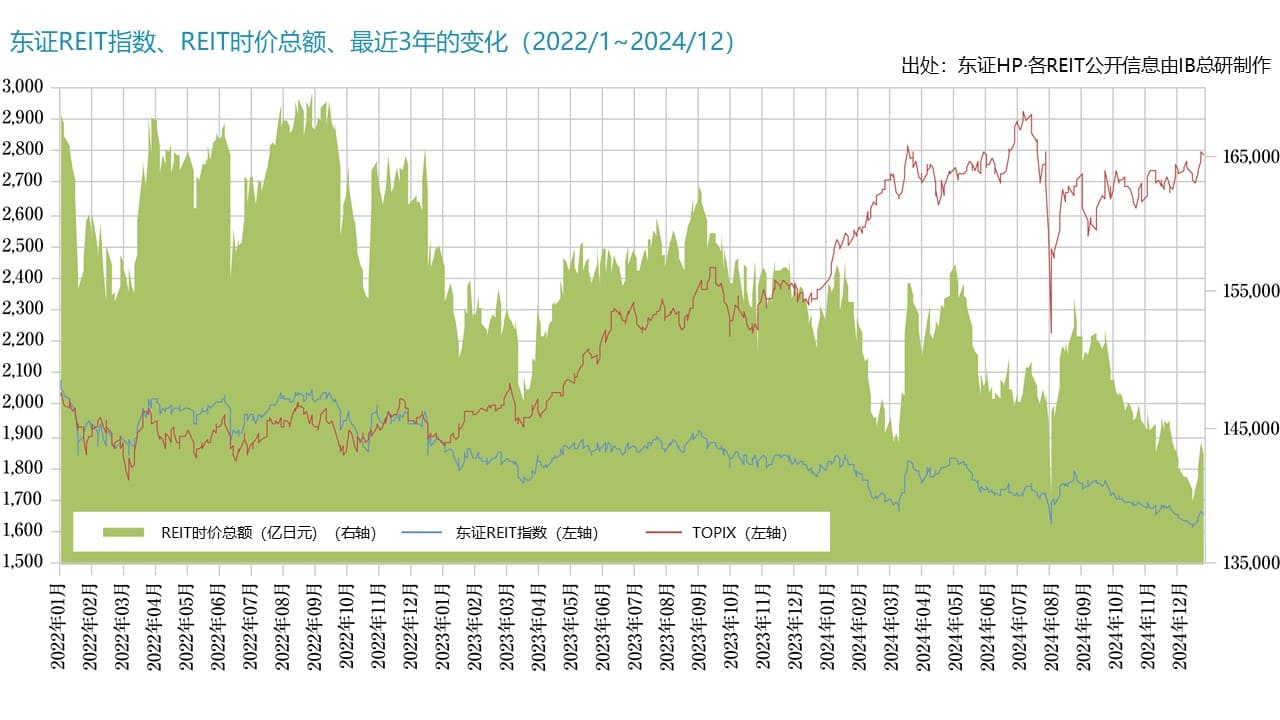

J-REIT

日美政治体制的变换是下跌的主要原因。 外企投资基金增加投入资本。

■J-REIT市场趋势

・截至2024年第4季度末(10月至12月),东证REIT指数为1,652.94点,较第三季度末(7月至9月)下跌-4.25%。REIT整体市值为14兆2,949亿日元,同比下跌4.19%,与同期TOPIX上涨+5.25%的股市形成鲜明对比。

第4季度是日美政治体制的转换期。在金融政策方面,美国连续3次在议息会议后决定降息,日本虽然没有加息,但加息预测根深蒂固,利率提升的预测是东证REIT指数下跌的主要原因。 ・REIT整体管理的资产余额截止第4季度末为23兆6,253亿日元,比上一季度增加了1,496亿日元。办公室减少-549亿日元,另一方面,物流设施增加705亿日元,酒店增加430亿日元。

・在投资口市场长期低迷的背景下,第4季度的公开增资招股公告只有Nippon Hotel & Residential Investment Corp的1件,相比第3季度的7件,大幅减少了。另一方面,利用剩余资金购买自社股票的有10件,比第3季度的5件翻了一番。将出售所持房产获得的资金,用于收购和填补自社股票,将利润返还给投资者,从而提高资本效率和资本收益,摆脱长期低迷的投资市场状况。

■现况

・外企投资基金开始参股REIT的投资方。主要动向有GLP投资公司的实际保荐人从中国投资公司变更为美国投资公司Ares Management Corporation,亚洲投资公司Capitaland Investment Limited成为Japan Hotel REIT Investment Corporation的主要保荐人之一,Samty Residential投资公司的主要保荐人Samty Co., Ltd.投入亚洲投资公司Hillhouse Investment Management的旗下。外资公司开始参与J-REIT的运营,体现了对期待通胀的日本房地产的投资的积极导向。