本页面为自动翻译,内容并非 100% 准确。

日本不动产买卖,交给龙头企业的三井不动产Realty

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

投资用房地产市场报告 | 4Q 2025年1月~3月的趋势

数据计算对象区域

市中心区域:港区、千代田区、中央区、涩谷区、新宿区、文京区

城南区域:品川区、目黒区、世田谷区、大田区

城西城北区域:杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区

城东区域:江东区、墨田区、荒川区、江户川区、葛饰区、足立区

横滨,川崎区域:横滨市、川崎市

各内容的说明

Pick Up Area:按地区划分的投资房地产的平均成交毛回报率,平均销售毛回报率和成交件数的趋势用图 表表示。可以了解周围市场价格的变化,以及正在销售和成交的详细情况。

Market OverView:作为整个区域的总结,您可以查看从过去到本季度的趋势。

您还可以比较按区域划分的平均成交毛回报率,平均销售毛回报率和成交件数的趋势。

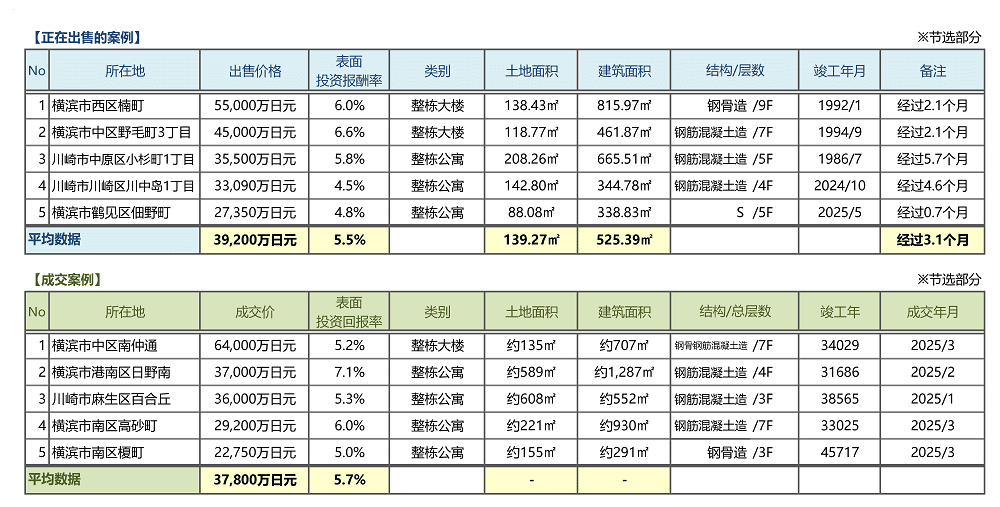

【数据来源】三井不动产realty的销售与成交信息数据库(整栋公寓,整栋栋大楼,出租公寓)。

・成交件数、平均销售毛回报率……季度(3个月)内成交件数及其平均毛回报率(含假设值)

・平均销售毛回报率...成交物业销售时的毛回报率的季度平均数

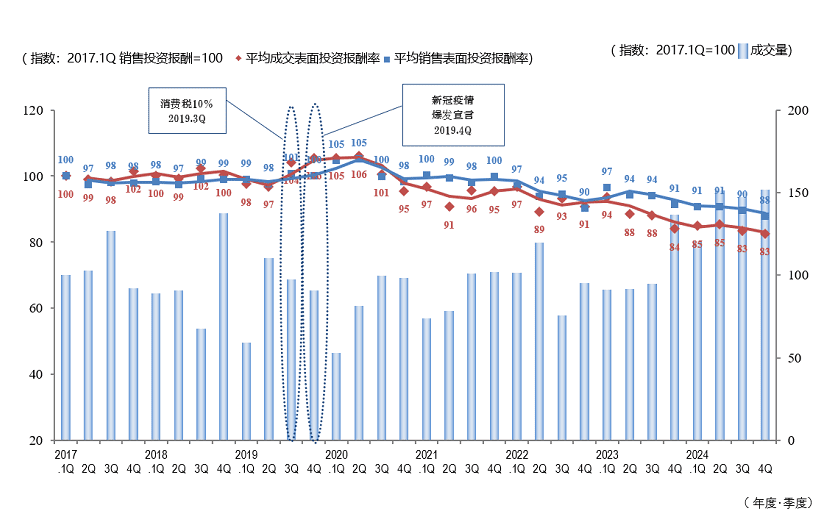

*各指数表是以2017年1Q为“100”的指数的变化。

(平均成交毛回报率是2017年1Q平均销售毛回报率为100时的指数变化。)

【注意事项】因为我们随时会对数据进行更新所以会有变动。

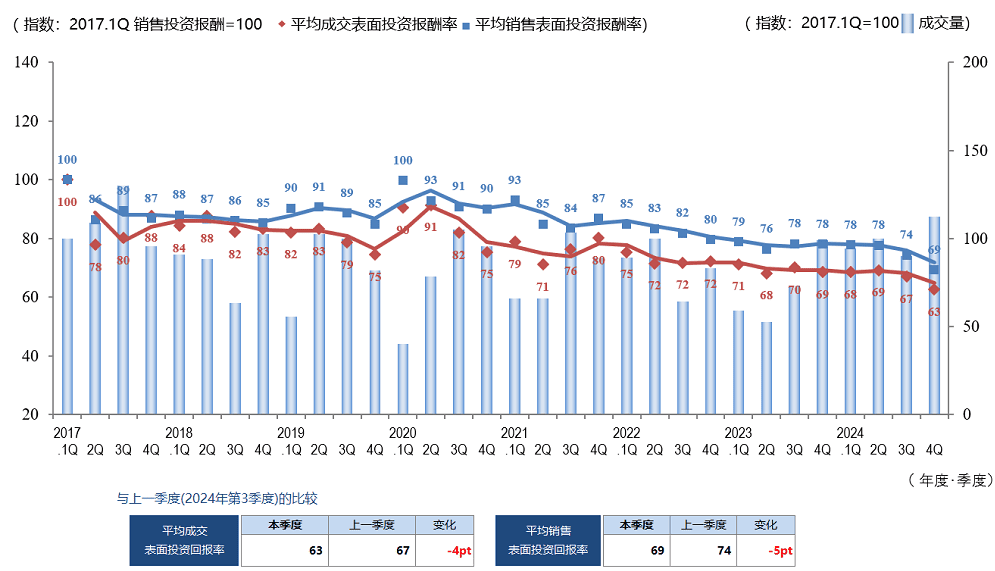

Pick Up Area-市中心区域(港区、千代田区、中央区、涩谷区、新宿区、文京区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

2024.4Q都心区域的平均出售表面回报率指数和平均成交表面回报率指数均较上一季度下降(=房价上涨)。另外,成交件数方面,与去年同期相比也有所增加,维持着继续上涨倾向的市场。另外,关于东京都心部的租赁市场,目前呈现如下动向。

■一栋公寓:租金持续上涨,主要是楼龄较浅的房产、面向富裕阶层的房产(专有面积大、可使用停车场等)。

■写字楼:在大型写字楼新增供应有限的背景下,企业对于选址改善的需求依然强劲,带动空置率持续下降,租金亦呈上升趋势。

■店铺:以东京都心品牌区域的路面店铺为中心,租金持续上涨,但上涨速度趋于放缓。

从上述情况来看,在投资用不动产市场中,从上一季度以来,无论资产类型如何,当前的租金水平普遍认为具有一定低估的价值,对于那些具备收益提升潜力的物业,即便其投资回报率相对较低,也呈现出较易成交的趋势。东京都心区域的投资用房地产市场的今后的前景,与前期相同,租赁市场持续表现良好,旺盛的入境需求,建筑材料的价格高腾和人手不足的因素抑制了新建物业的供应,这些都为市场提供了有力支撑,因而整体形势维持稳健,或呈现温和上升趋势,市场普遍持相对乐观的看法。另一方面,对于之前已经存在的对加息影响的担忧,以及金融市场的不稳定性,政治的不确定性等因素,如今也日益显现为实际风险,因此今后仍需持续密切关注有关动向。

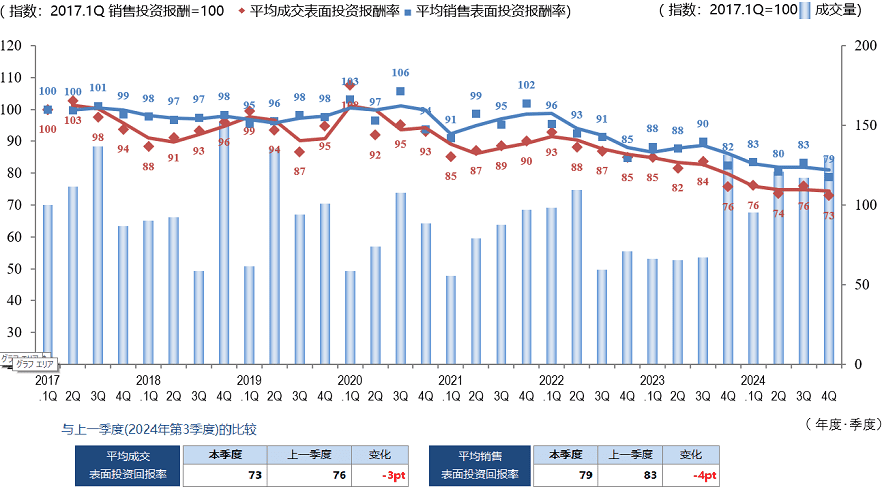

Pick Up Area-城南区域(品川区、目黒区、世田谷区、大田区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

城南2024.4 Q的平均出售表面回报率指数为73,平均成交表面回报率指数为79,均创下2017年开始统计以来的最低水平。成交件数从第三季度开始进一步增长,在整个2024财年,尽管价格处于高位,但仍进行了大量交易。从上述内容可以看出,城南市场保持着上涨倾向。

除了成约表面回报率指数维持在较低水平外,首都圈的出租房屋租金呈上升趋势,都心区域的写字楼空置率下降,租金也呈上升趋势。此外,受日元贬值背景下入境需求增长的推动,投资用房地产市场持续保持良好状态。另一方面,受建筑材料价格暴涨和人手严重不足的影响,建筑成本上升,给开发商的业务收支带来压力的一面更为明显。另外,包括美国关税措施对日本经济的影响在内,国内外的金融政策和经济环境的变化比今后更需要关注。

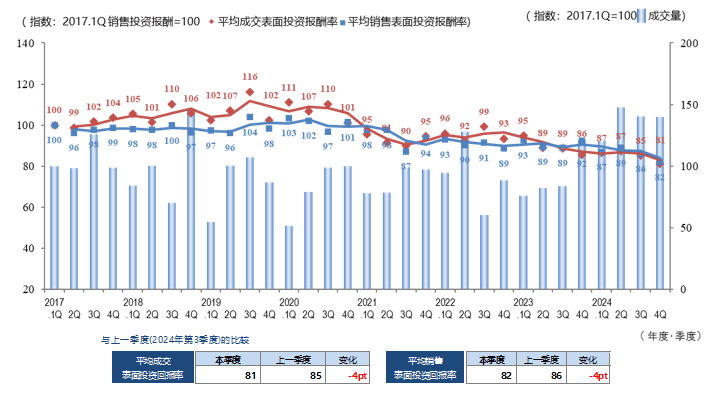

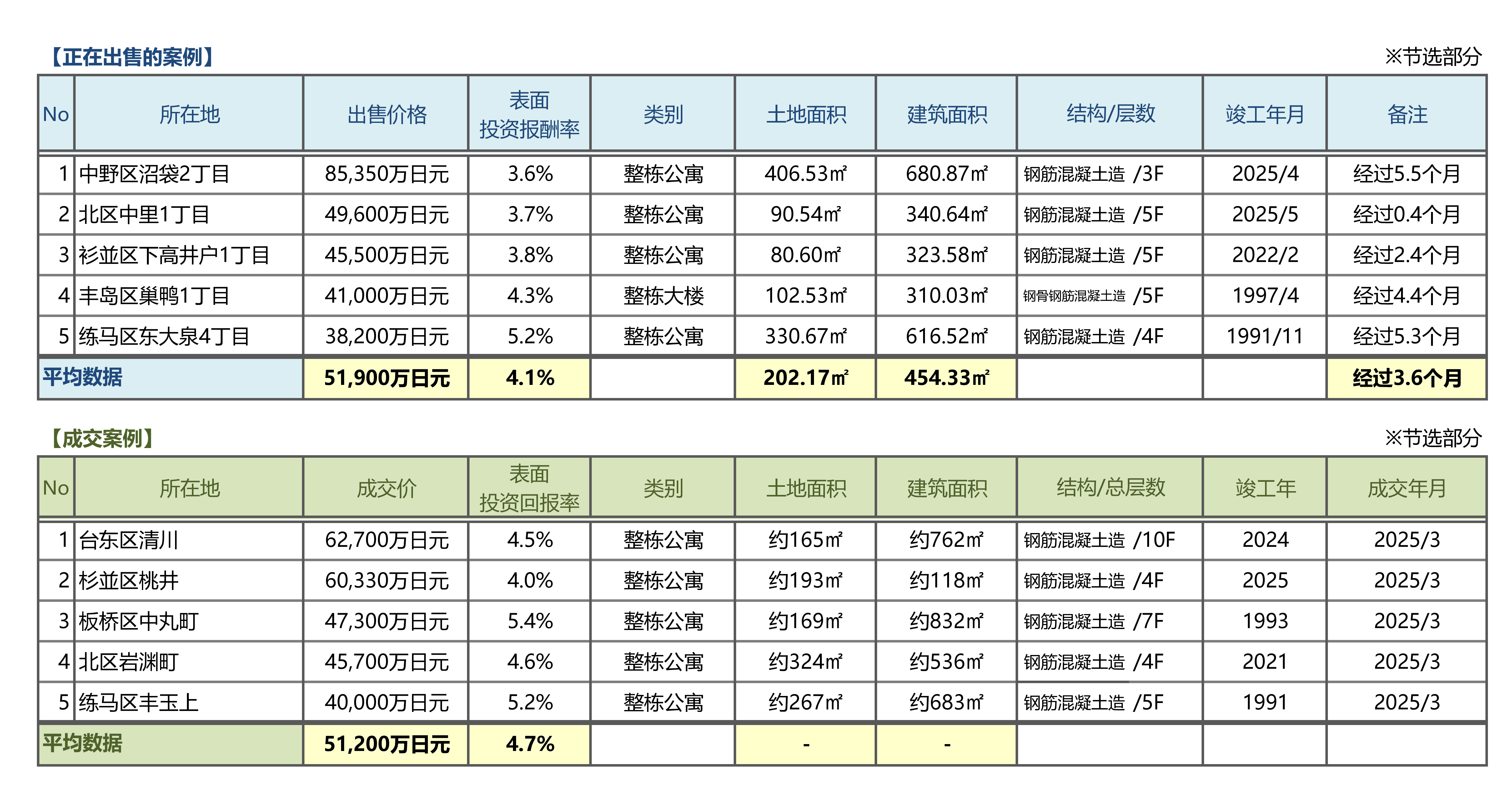

Pick Up Area-城西城北区域(杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

城西、城北区域2024.4 Q的平均成交表面回报率指数和平均出售表面回报率指数均较上一季度下降(=房价上涨),连续两个季度创下2017年统计开始以来的最低水平。成交件数在过去一年中一直保持在较高水平。

另一方面,进入2025年4月以来,以美国总统特朗普宣布相互关税政策为开端,股市和汇率出现波动,也对日本金融市场产生了影响。 鉴于上述影响,5月1日的日本央行货币政策会议将决定维持当前政策利率,暂缓进一步加息,这也将成为考虑房地产投资的重要因素。

目前,并不认为整个投资性房地产市场波动很大(*),但一些投资者和企业开始对经济市场持观望态度,包括房地产的买卖,预计投资政策将扩大“看涨”和“看跌”的分化。可以说,在持续关注市场动向的同时,进一步明确并实施符合既定目标的不动产投资战略,将显得尤为重要。(*截至2025年5月)

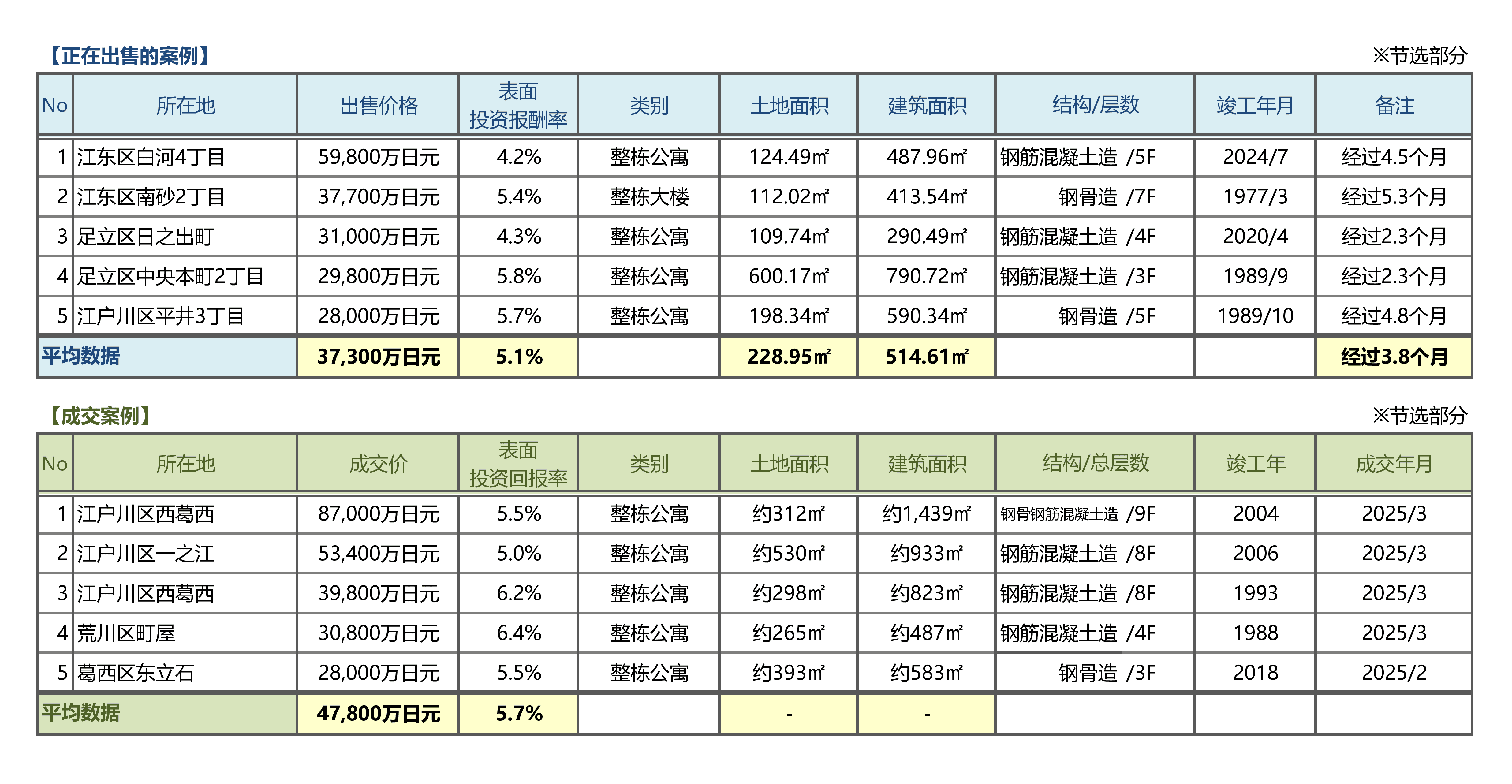

Pick Up Area-城东区域(江东区、墨田区、荒川区、江户川区、葛饰区、足立区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

2024.4 Q城东区域的平均成交表面回报率指数为85,平均出售表面回报率指数为92,2024.2 Q以后的上升趋势(价格下跌趋势)仍在继续。另一方面,成交件数与去年同期一样非常多,是2017年开始统计以来的最多数量,可以确认交易活跃。

关于该区域内的购置需求虽然依旧保持稳健,但根据物件的特性(最近的车站、车站徒步分钟数、楼龄、合规性等)的两极分化倾向没有改变。

另外,建筑材料的价格暴涨的趋势也在继续,由于缺乏合规性或建筑年久失修,需考虑通过重建进行开发的物业,因难以实现投资回报,越来越多的买家对此表示谨慎或持观望态度。

如前所述,成交件数本身很多,虽然保持活跃,但我们需要密切关注整个市场的趋势,包括建筑成本、借款利率、股价和汇率走势等外部因素。

Pick Up Area-横滨,川崎区域(横滨市、川崎市)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

横滨和川崎区域2024.4 Q的成交件数在最近两个季度几乎持平,但超过了去年同期的数量,继第2季度之后创下了自2017年开始统计以来的最高水平。尽管相较于东京都内价格涨幅较小,成交量仍呈稳健增长态势,市场持续表现活跃。

但是,从个别交易的倾向来看,根据房子的条件,到成交的时间和成约表面回报率(房子价格)产生了显著的差异,中心部和郊外部的两极分化的倾向更加明显。可以推测,在投资性房地产市场过热的情况下,投资者的选择越来越谨慎。

建筑材料价格持续高位运行,尚未出现明显回落趋势。在开发用地和以改建为前提的旧房交易中,建筑成本打压房屋价格的情况剧增。与东京都心相比,横滨和川崎区域的土地单价相对较低,这种影响更大,因此价格开始疲软,特别是建筑成本负担率较高的小型商业用地。

特朗普政权,关税政策在内的不透明的部分也很多,汇率和股价也每天大幅变动。这也是对买家投资决策产生重大影响的因素,需要继续关注。

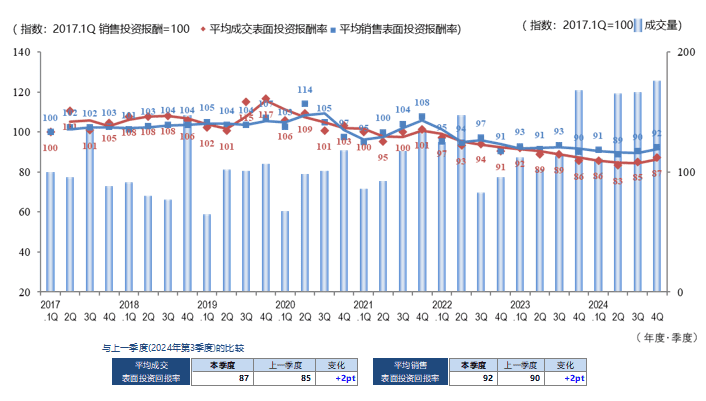

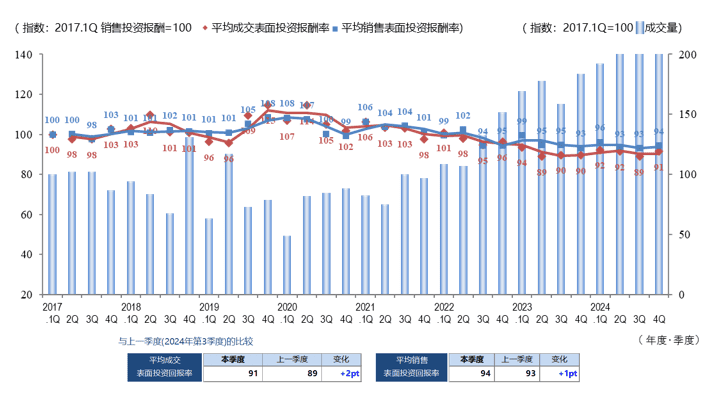

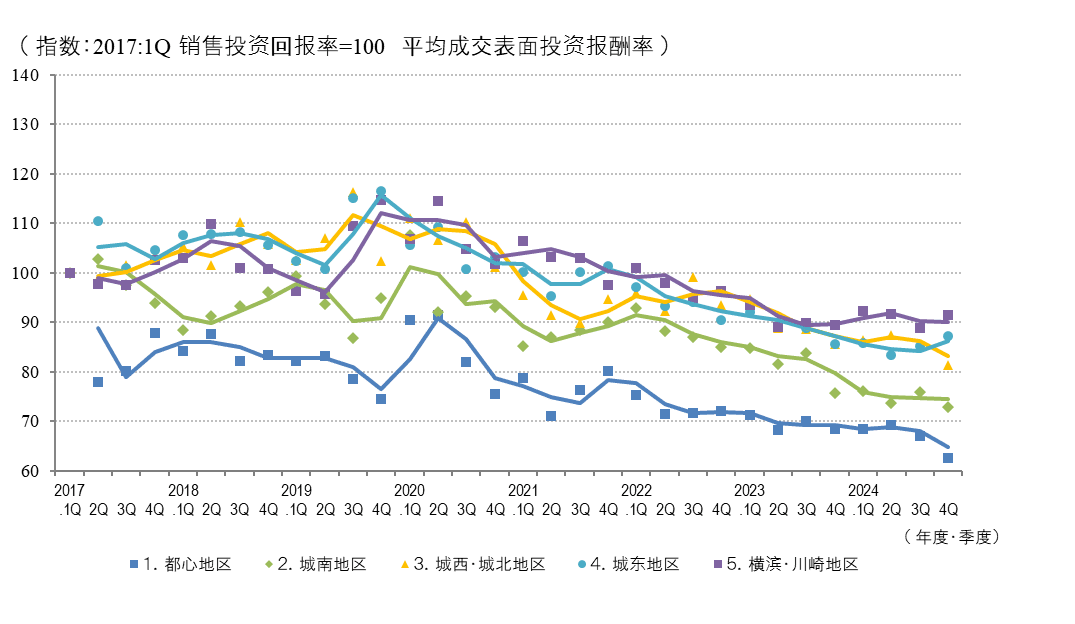

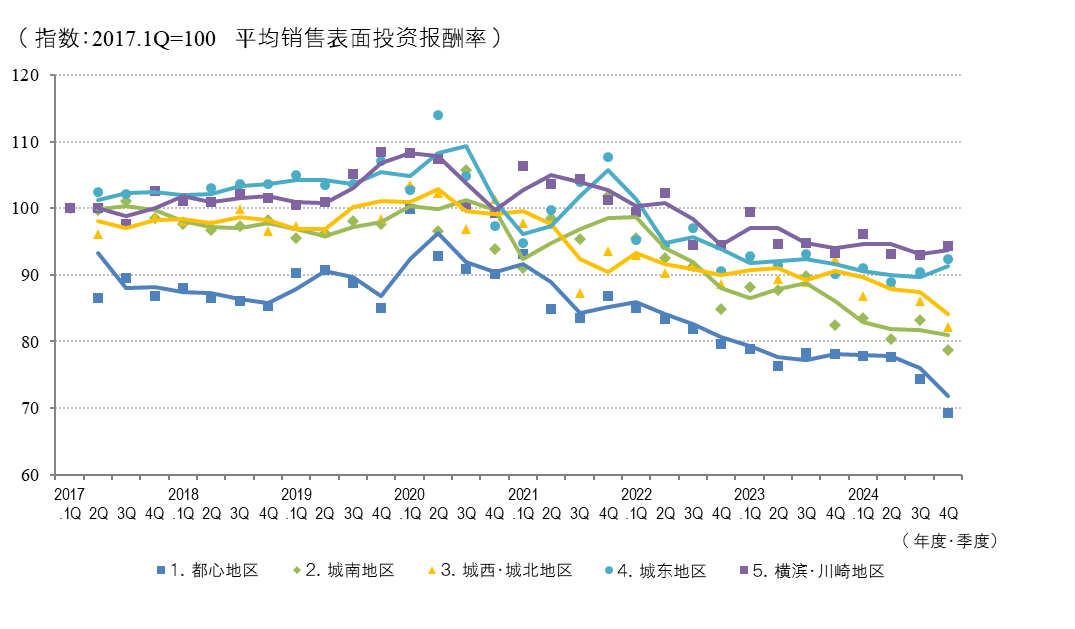

Market Overview

◆5区域合计的平均成交毛回报率、平均销售毛回报率和成交数量趋势

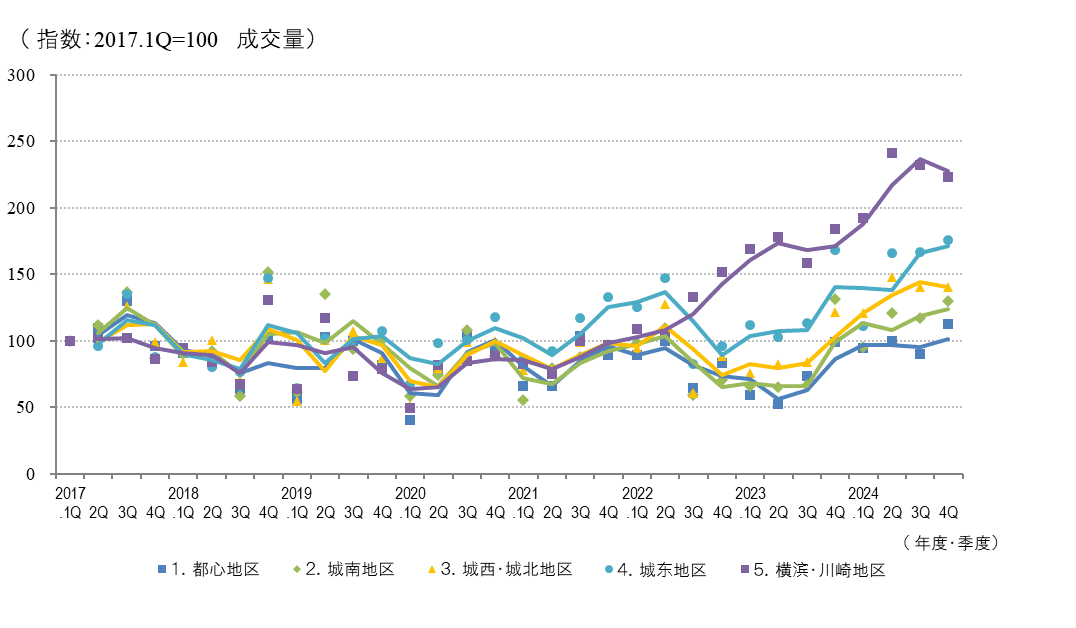

◆按区域划分的成交件数变化

◆各区域平均成交毛回报率走势

◆按区域分类的平均销售毛回报率变化

2024.4Q各区域平均成交表面回报率指数与上一季度相比,东京都心、城南、城西、城北区域分别下降3点至4点,城东、横滨、川崎区域分别上升2点,区域整体持平。平均出售表面回报率指数也和平均成交表面回报率指数几乎一样的动向,不过,区域整体下降了2pt。

成交件数方面,上一季度超过了前几期,创下了2017年开始统计以来的最高水平。

综合来看,首都圈投资型房地产市场依然表现稳健。

可以看出,很多区域的成交件数都在增加,交易活跃。另一方面,受建筑材料价格大幅上涨及人手严重短缺等因素影响,建筑成本持续上升,带动物业价格上涨的趋势愈发显著。因此,包括美国的关税政策在内的新外部因素也开始显现,对投资者的判断可能产生影响。