本页面为自动翻译,内容并非 100% 准确。

日本不动产买卖,交给龙头企业的三井不动产Realty

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00(日本时间)休息日:周六,周日和日本法定假日

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00(日本时间)休息日:周六,周日和日本法定假日

PROPERTY MARKET TRENDS|2025年第1季度

Property Market Trends

2025年第1季度

住宅:首都圈新建公寓价格持续高企,近畿地区表现良好

写字楼:随着员工出勤率上升,空置率和平均租金双双向好

物流设施:中部圈、近畿圈、福冈圈需求活跃

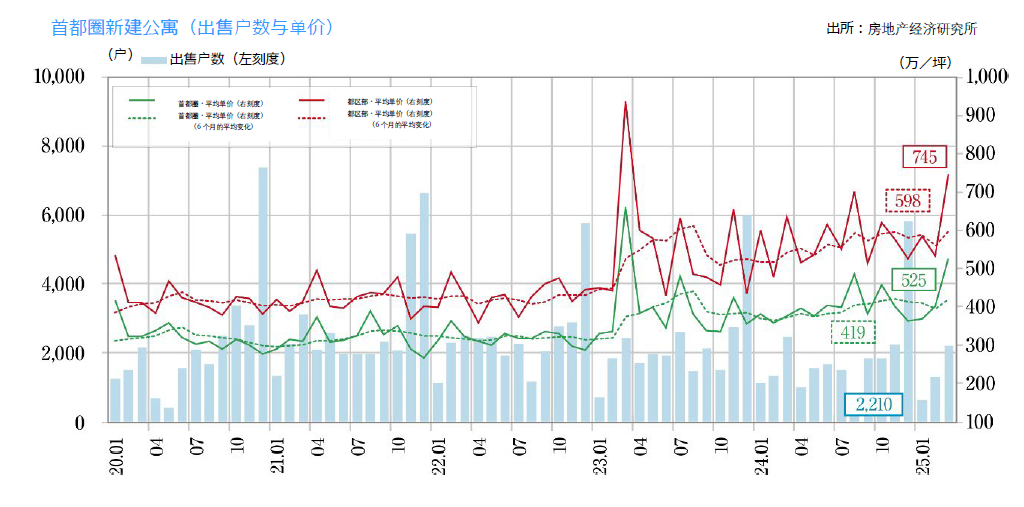

住宅

东京23区以外区域、神奈川、埼玉的平均价格也达到了6,000万日元以上,价格高涨导致签约率下降,由于连锁反应,二手公寓的成交量增加,带动租赁公寓的市场价格上涨。

■首都圈的新建公寓

・2025年5月供应户数为1,288套,平均出售价格、面积、单价为9,396万日元、66.95㎡、463.1万日元/坪。月末库存数量为5,871套,首月签约率为57.9%,环比为-8.4 pt,自2025年1月以来跌破60%。

・东京23区各区域的供应户数为461户,平均出售价格、单价为14,049万日元、463.1万日元/坪。供应份额为35.8%,首月签约率为57.0%。

■近畿地区的新建公寓

・2025年5月供应户数为1,064套,平均出售价格、面积、单价为5,813万日元、58.57㎡、327.5万日元/坪,月末库存数为2,621套,首月签约率为74.7%,环比-2.3 pt,去年同月+6.0 pt。连续5个月超过70%,势头良好。

・2025年2月和4月,供应将超过首都圈,签约率将超过70%,表现出良好的趋势。 截至5月,仅大阪府内大阪市以外区域的单价低于去年同期水平, 而在大阪市区、兵库县、奈良县等地,单价同比上涨幅度超过20%。

■首都圈的二手公寓

・2025年5月的成交件数为3,841户,较去年同月增长35.0%。成交房屋的平均楼龄为26.71年,成交价格、面积、单价为5,311万日元(同比+9.9%)、63.18㎡(同比-0.3%)、277.9万日元/坪(同比+10.2%),单价连续61个月高于去年同月。

・新注册数为15,636户(去年同月+3.6%),库存数为44,314户(同比-2.8%),库存连续13个月低于去年同月。

■首都圈的出租公寓

・2025年1-3月租赁公寓成交数量为43,607套(上一季度比+3.4%); 东京23区的市场占有率为61.6%。

・按地区划分的平均月租金(与上一季度2024/10-12月相比)为东京23区11.3万日元(同比-1.7%),东京都下7.6万日元(同比-3.7%),横滨和川崎8.8万日元(同比-2.2%),埼玉县7.8万日元(同比-2.5%),千叶县7.7万日元(同比-3.7%),神奈川县7.4万日元(持平),神奈川县以外的地区每户比上一季度低2-3千日元,但租金单价比上一季度提高了3%-4%。

■市场动态

・首都圈的新建公寓的市场规模继续缩小,特别是东京23区物件的减少很大,供给向23区以外扩散。随着新建公寓供应量的减少和价格的上涨,二手公寓市场的成交数量正在增加,但价格上涨明显,东京都心3区的平均建筑面积为23年、56平方米,价格在1亿2000万日元以上,由于今后有购房能力的圈层人数减少,成交数减少的可能性很高。

・近畿地区的新建公寓市场,供给量也稳定,价格上也是一般是首次购房者买得起的水平,虽然行情有上升的倾向,但当前利好观持续和考虑。

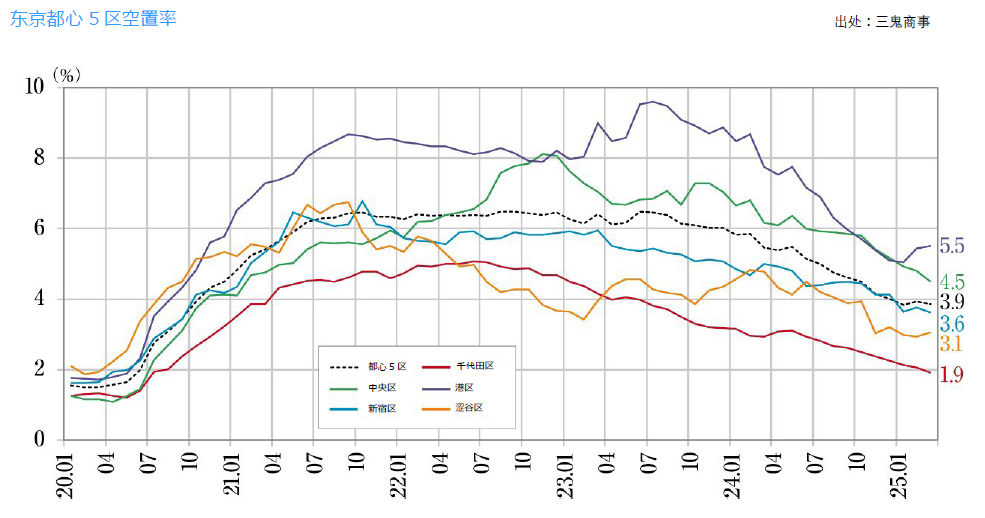

办公室

随着上班人数的恢复,“空置率改善”和“租金上涨”持续,以东京都心为主新建楼盘开发较多,供应压力上升。

■东京商务区(东京都心5区)的大型办公室

・截至2025年5月,空置率为3.56%,环比-0.17个百分点,自2024年8月以来一直低于5%,空置改善的趋势正在持续。空置面积在一个月内减少了约15,000坪。

・平均租金为20,776日元/坪,环比+21日元,去年同月+832日元,2025年3月以后 持续超过20,500日元/坪,呈上升基调。

・东京都心5区空置率全部环比下跌,千代田区、涩谷区空置率低于3%。所有区的租金也环比上涨。

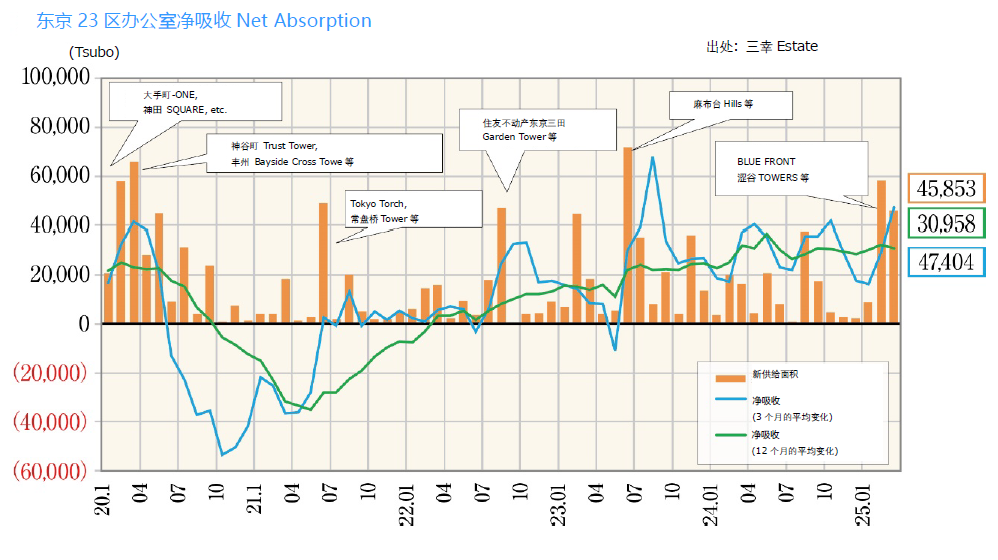

■Net Absorption

・东京23区5月单月Net Absorption(办公面积增减值)为 +24,140坪,去年同月+5,477坪。

・新建建筑(竣工不到一年)的空置率为22.96%(环比-3.3 pt),去年同月为25.83%,呈改善趋势。

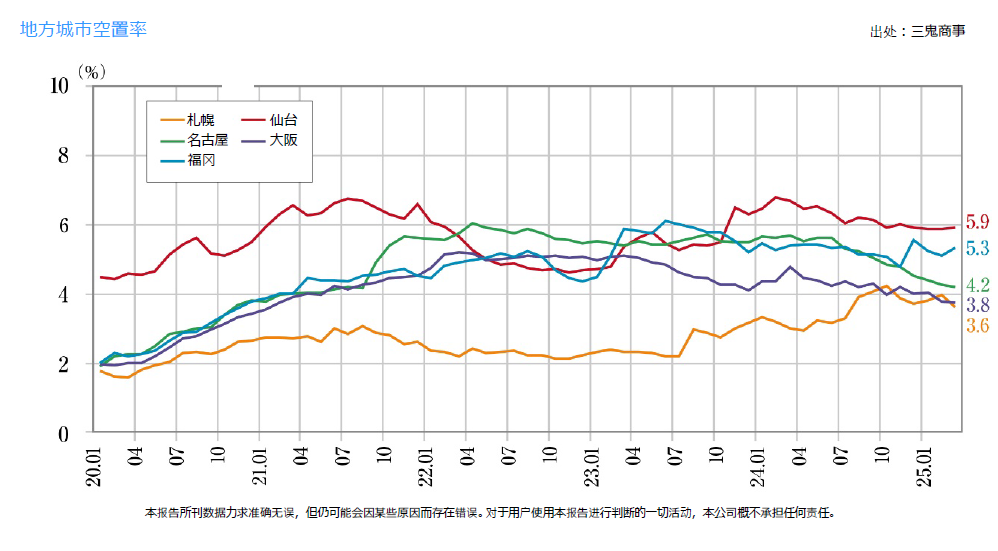

■2025年5月各地区主要城市空置率、平均租金增减情况

・札幌:3.87%,环比-0.07 pt,10,891日元/坪,环比+26日元(空置率略有改善,平均租金改善)

・仙台:5.91%·同比+0.04 pt,9,437日元/坪·同比+14日元(空置率基本持平,平均租金上升)

・横滨:6.36%·同-0.09 pt,13,024日元/坪·同-10日元(空置率略有改善,平均租金略有下跌)

・名古屋:3.89%·同-0.11 pt,12,667日元/坪·同+9日元(空置率改善,平均租金略有改善)

・大阪:3.83%·同比+0.13 pt,12,333日元/坪·同比+52日元(空置率上升,平均租金改善)

・福冈:5.31%·同-0.12 pt,12,005日元/坪·同+13日元(空置率、平均租金均有所改善)

仙台、大阪的空置率上升。札幌、横滨、名古屋、福冈下跌。札幌、名古屋、大阪、福冈的租金上涨。总体而言,即使空置率小幅上升,也能看出稳定的样子。

■现状分析和今后预测

・有人指出,在天王洲、晴海、丰洲等海湾区域,有很多写字楼在新冠时空置率上升阶段产生的回填长期无法消化,可能会造成今后供需缺口。

・由于通勤制的“到岗办公”比例上升,交通便利的核心车站前的办公楼将更受欢迎,而位于非热门区域的办公楼则面临需求下降的风险,办公楼市场呈现两极分化的趋势令人担忧。

・2025~2027年,东京都心5区中型建筑(50坪以上/层)以上新增供应面积约43.4万坪,大阪市3个主要区约4. 0万坪,札幌市约3.3万坪,仙台市约0.5万坪,名古屋市约4.1万坪,福冈市约4.6万坪。东京在2022~2024年将有45万坪以上的新供给,因此可以预见供给过剩状态今后也会持续下去。

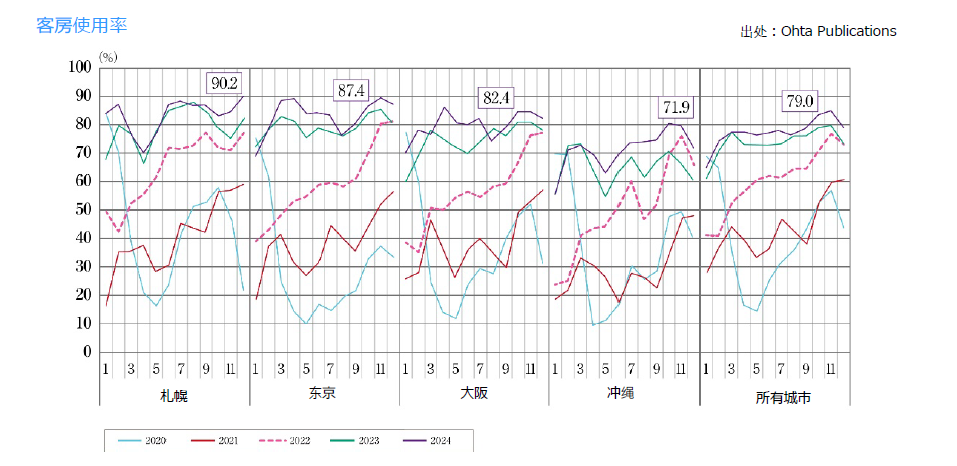

酒店

入境游客的住宿需求增长,弥补了日本游客的减少。 国内主要城市和度假胜地的酒店新开业也有所增加。

■入境游客激增导致住宿人数增加

・2025年4月,国内住宿人数总量为5,336万人次(去年同月增长2.8%)。其中,外国人1,639万人次(同比增长13.0%),日本人4,009人次(同比减少3.4%),虽然日本人减少,但入境游客的住宿需求却大幅增加

■按类别划分的趋势

・2025年4月整体客房入住率为61.7%(去年同月增长1.9%),按设施类型划分,度假酒店客房入住率为57.4%,商务酒店为74.8%,综合酒店为74.0%。大阪的客房入住率也受到世博会的影响,达到78.0%,是全国最高值。

■入境趋势

・2025年3月外国人住宿人数排名靠前的国家和地区是中国(210.6万人次)、美国(178.6万人次)、台湾(151.6万人次)和韩国(133.4万人次),与去年同月相比,俄罗斯增长了78.2%,中国增长了55.1%,印度尼西亚增长了36.7%,增幅显著。

■现状趋势及今后预测

・随着以富裕阶层为中心,对高质量产品的兴趣日益浓厚,根据2025年版福布斯旅游指南,日本有13家酒店获得了5星级,高档酒店正在增加。

・另一方面,招聘竞争的加剧和年轻人的入职意愿下降也越来越严重,长期人才确保政策成为当务之急。

商业设施

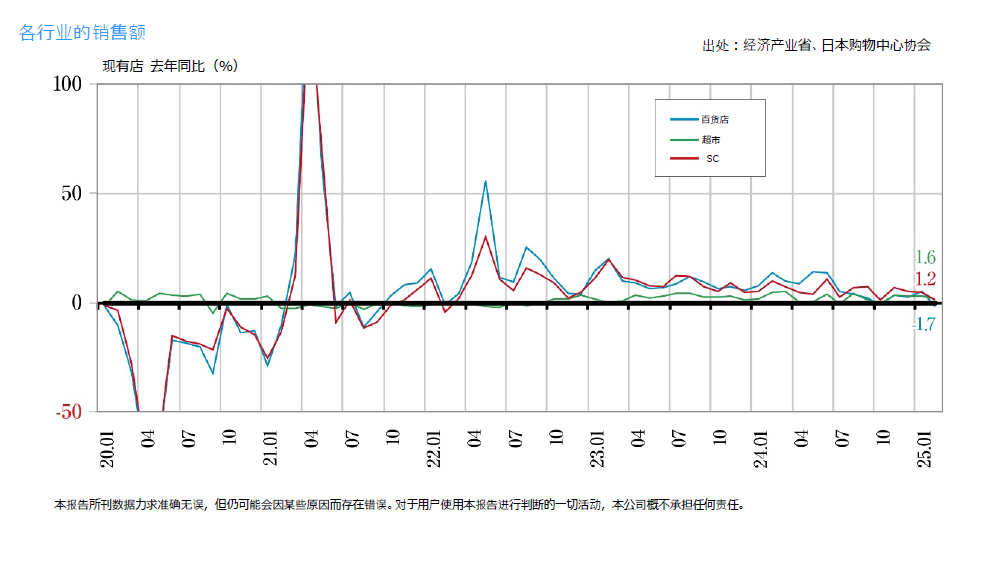

预计2025年新开业数量将降至历史最低水平,但现有SC的销售额将保持强劲势头。各公司致力于与生活密切相关的小型SC。

■SC的销售额和现状

・2025年4月,现有SC销售额(整体)约为6,298亿日元(去年同月增长2.3%),连续38个月正增长,尽管春夏服装因上半月的低温而陷入苦战,但杂货和餐饮等其他行业支撑了销售额,超过了去年。

・从地理位置来看,中心地区除了翻新和租户更换效果的SC外,国内外游客来馆的SC表现良好,去年同月增长率+3.7%,周边地区入境游客和馆周边参加活动的游客来馆的SC表现良好,同比+1.7%。

■现状趋势及今后预测

・季节性商品需求是提高销售额的显著因素,预计全国炎热的夏季将刺激需求,但另一方面,所谓的极端天气也是令人担忧的因素。

・活动参观者和入境游客在停留地的消费增加是业绩提高的主要原因,促进与当地政府、旅游目的地、住宿地、餐饮设施等的合作是产生协同效应的必要条件。

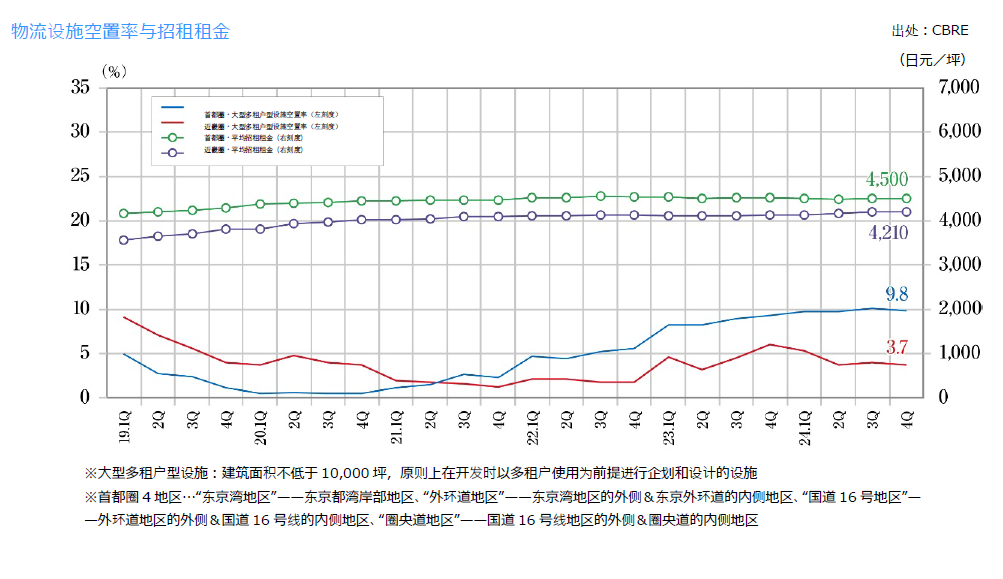

物流设施

在首都圈市场,2025年新增供应有限,空置率趋于下降;在近畿、中部和福冈地区,预计将有大量新增供应,但需求上涨倾向。

■2025年第1季度首都圈状况和区域

・东京湾区域:空置率·实际租金,7.3%(上一季度比-2.4 pt)·7,620日元/坪(同+0.8%)。2023年竣工的大型房产已满,小面积房源的空置也已被消化。

・外环道区域:同,6.1%(同-0.5 pt)·5,300日元/坪(同+0.8%)。现有物件1栋空房被消化,仍有新建物件持续空置率,但今后的新供给物件已受到市场关注。

・国道16号区域:同,10.5%(同+1.7 pt)·4540日元/坪(同+0.4%)。新供给,3栋中1栋满租,2栋存在大量空置。神奈川县,现有房屋的空房很多,但包括预定竣工的房屋在内,可以看到多个租户的需求。空房较少的埼玉县、千叶县、东京八王子地区租金上涨,神奈川县部分地区租金下跌。

・圈央道区域:同16.8%(同+2.0 pt)·3510日元/坪(同-1.1%)。4栋新建筑全部在茨城县竣工,部分地块已确定租户。空房消化进展的新建物件多有存在,二次空置也多有发生,新需求5.2万坪和过去2年的需求大大超过了,但现有的空房面积超过30万坪,需求的松动迹象也有显现。

■各地情况

・近畿地区:空置率·实际租金,3.8%(同+0.1 pt)·4,230日元/坪(+0.5%)。新供应的4栋建筑中,2栋已竣工并已满,1栋将于2024年竣工的现有建筑已满,2023年竣工的房屋也在消化空置。新增需求为10.2万坪,整个近畿圈出现了食品、日用品、电子商务在内的消费品和制造业等多种需求,多个LMT吸收了需求。由于整个地区供需平衡紧张,租金普遍呈上涨趋势。

・中部圈:同,12.6%(同-0.8 pt)·3670日元/坪(同持平)。现有房屋空置消化也在进行,下一期新供给集中,因此空置率的上升被预测。日用品、食品等制造业以外的行业都有询盘,租户活动活跃。

・福冈圈:同,4.2%(同-0.9 pt)·3570日元/坪(同+0.8%)。新增供应单栋超八成的入住率竣工,一栋新建的大型物件中空置率大幅消化,本季度的新需求为1.9万坪。

■今后预测

・2025年第2季度~2026年第1第1季度的新供给预定为首都圈约43万坪,近畿圈约34万坪,中部圈不到24万坪,福冈圈约7万坪。

・在过去的两年里,首都圈第1季度有6次新供应超过15万坪,2025年第1季度也有超过20万坪的大量供应,包括圈央道区域在内的空房较多的区域处于供应过剩的状况,急需消化空房。

・福冈圈有多种行业的需求,九州电力和JR九州的新供给预定发表等,基础设施企业的加入也很多,备受关注。

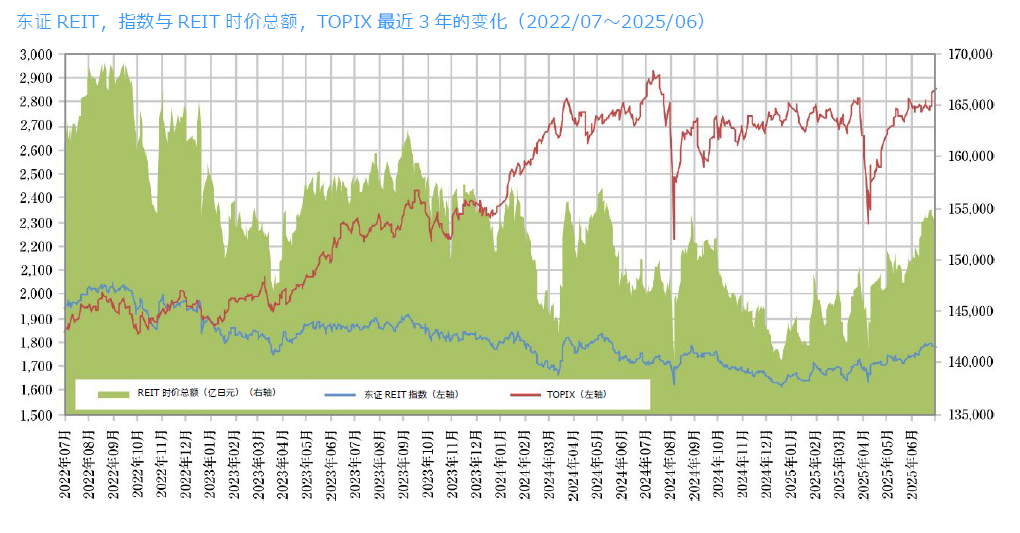

J-REIT

美国政府的关税政策对指数影响较大;办公室和住宅的租金良好是积极因素。

■J-REIT市场趋势

・2025年6月末,东证REIT指数为1,778.87点,较2024年末上涨+7.62%,REIT整体市值为15.3279亿日元,同比上涨+7.23%,远高于同期TOPIX涨幅+2.44%。由于对美国特朗普政府关税政策的担忧,4月初股市暴跌,东证REIT指数也创下了年初以来的新低,但很快恢复到1700点左右,此后总体呈缓慢回升态势。

・由于对美国经济恶化的担忧,美国长期利率下降,日本央行加息的预期消退,考虑到REIT资本成本的运营策略渗透,增加派息,写字楼和住宅租金上涨趋势明显,REIT业绩强劲。

・截至5月底,REIT整体管理资产余额为23兆7,850亿日元,比2024年底增加1,597亿日元。酒店、物流设施和住宅增加,办公室和商业设施减少。

■现况

・2025年上半年,东海道REIT投资法人、和平不动产REIT投资法人和日本建筑基金投资公司仅有3只股票,较去年的9只股票大幅减少,而收购自有投资单位的公告数量为16只,较去年的7只大幅增加。

・由于自去年以来投资口市场持续低迷,导致公开增资变得困难,资本政策正转向通过出售资产获取的收益进行分配,或利用出售所得资金回购自有投资口等方式,以加强对投资者的回报。