本页面为自动翻译,内容并非 100% 准确。

日本不动产买卖,交给龙头企业的三井不动产Realty

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

投资用房地产市场报告 | 1Q 2025年4月~6月的趋势

数据计算对象区域

市中心区域:港区、千代田区、中央区、涩谷区、新宿区、文京区

城南区域:品川区、目黒区、世田谷区、大田区

城西城北区域:杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区

城东区域:江东区、墨田区、荒川区、江户川区、葛饰区、足立区

横滨,川崎区域:横滨市、川崎市

各内容的说明

Pick Up Area:按地区划分的投资房地产的平均成交毛回报率,平均销售毛回报率和成交件数的趋势用图 表表示。可以了解周围市场价格的变化,以及正在销售和成交的详细情况。

Market OverView:作为整个区域的总结,您可以查看从过去到本季度的趋势。

您还可以比较按区域划分的平均成交毛回报率,平均销售毛回报率和成交件数的趋势。

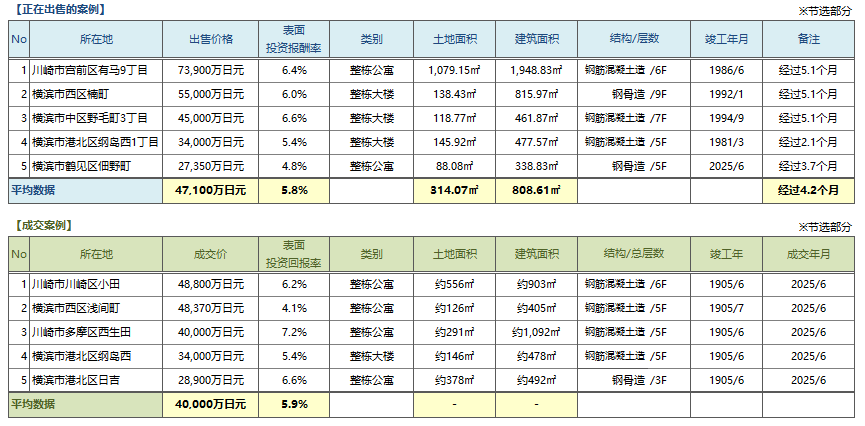

【数据来源】三井不动产realty的销售与成交信息数据库(整栋公寓,整栋栋大楼,出租公寓)。

・成交件数、平均销售毛回报率……季度(3个月)内成交件数及其平均毛回报率(含假设值)

・平均销售毛回报率...成交物业销售时的毛回报率的季度平均数

*各指数表是以2017年1Q为“100”的指数的变化。

(平均成交毛回报率是2017年1Q平均销售毛回报率为100时的指数变化。)

【注意事项】因为我们随时会对数据进行更新所以会有变动。

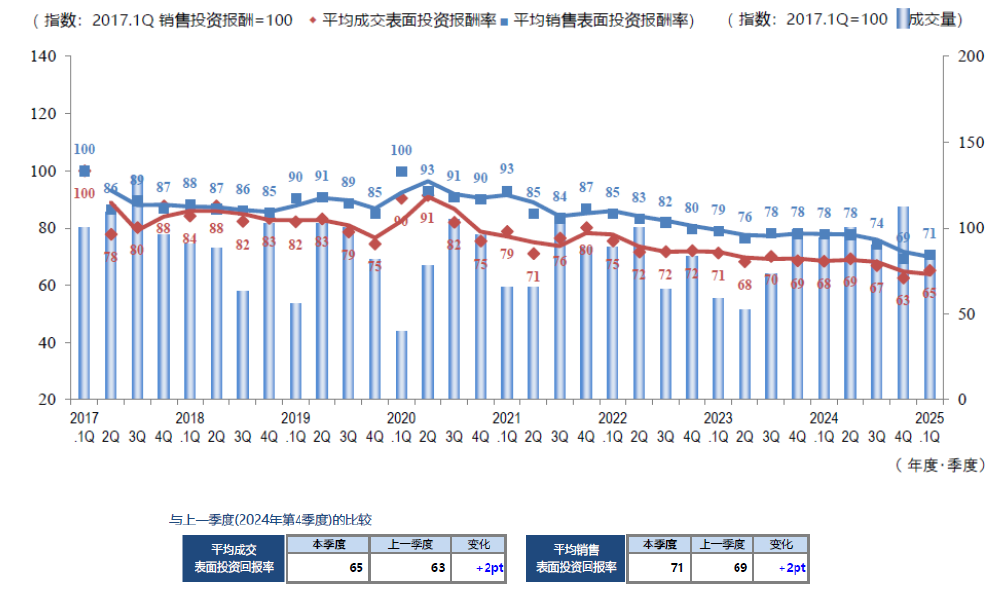

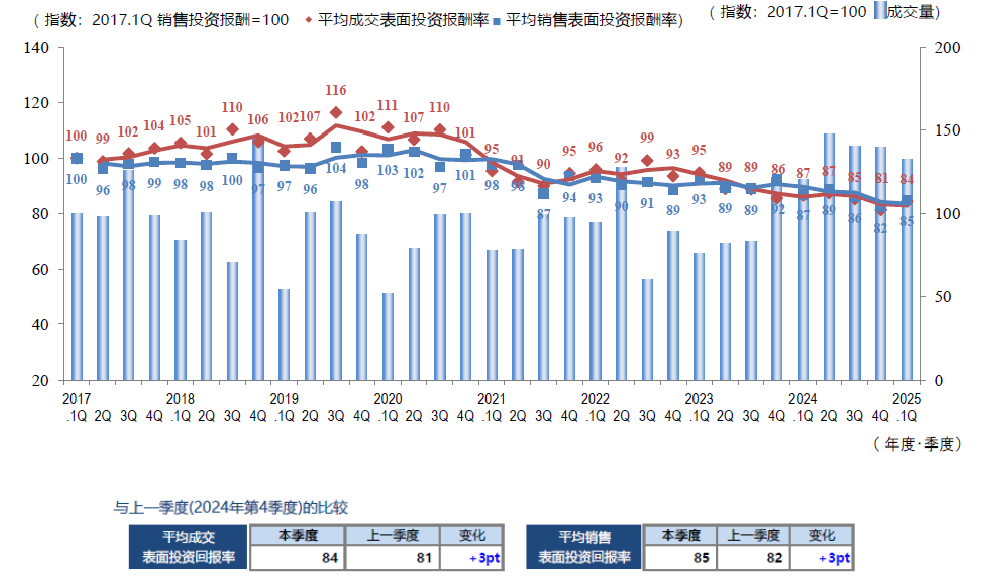

Pick Up Area-市中心区域(港区、千代田区、中央区、涩谷区、新宿区、文京区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

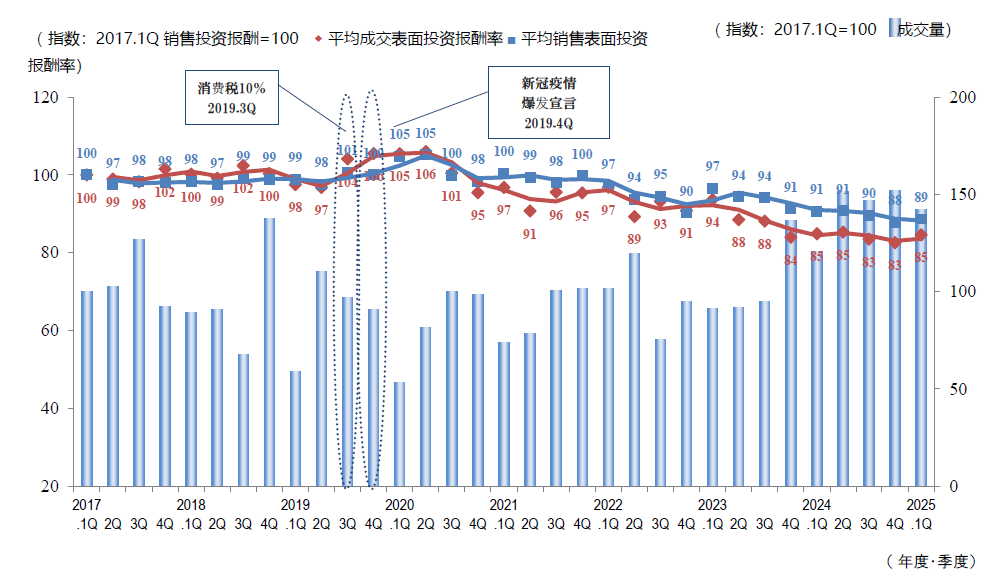

都心区域2025.1 Q的平均出售表面回报率指数较上一季度+2Pt,平均成交表面回报率指数较上一季度+2pt,略有上升。但成交件数方面,与去年同期相较略有减少。其次,关于东京都心部的租赁市场,如下所示。

■住宅:以面向富裕阶层的高级物业(专有面积大,可使用停车场等)为中心,租金持续上升。

■办公室:由于企业的改善选址等旺盛的需求,以大型办公楼为中心,现有和新建大楼的空置率都在下降,租金持续上升。

■店铺:以东京都心品牌区域的路面店铺为中心,租金呈上升趋势,但主要品牌的新店开业已基本完成,需求略有放缓趋势。

租赁市场的景气亦为投资用不动产市场带来了利好因素。

另一方面,在上一季度之前就被指出的加息影响,以及第二届特朗普政府和参议院选举结果带来的政治不确定性日益显现,人们的警惕情绪越来越高。

本季度的话题是接连的再开发计划的延期和修改。虽然这均源于近年来建筑成本的飙升,但随着影响已波及至中野、新宿、池袋等车站前的核心地段,此问题的严重性愈发凸显。由于新物件的供应减少,期待现有物件的稀缺性将提高。另一方面,再开发计划穿插地价上升的地区,计划的不透明化可能成为房地产价格的下行的因素,也有必要充分继续关注。

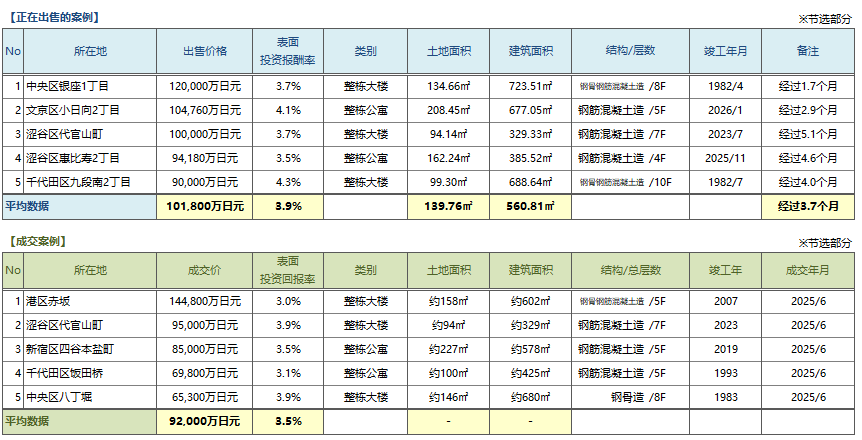

Pick Up Area-城南区域(品川区、目黒区、世田谷区、大田区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

城南2025.1 Q的平均出售表面回报率指数为81(较上一季度+3pt),平均成交表面回报率指数为76(较上一季度+3pt)。虽然都是较上一季度有所上升,但从最近一年的推移来看,收益率总体有持平的倾向。

虽然成交件数相对上一季度有所下降,但降幅有限,与最近一年各季度的成交件数一样,仍维持在较高水平。综合来看,城南市场保持稳定。

从整个东京23区来看,包括城南在内的投资性房地产市场并未出现大的变化,强劲的首都圈租赁市场和日元贬值背景下的外国资金购买需求也是支撑上涨倾向市况的主要因素。

另一方面,建筑材料的价格高涨和严重的人手不足导致的建筑成本的上升,依然是一个重大担忧。此外,从去年开始持续缓慢的利率上升也可能影响房地产市场。由于国内外金融政策和经济环境的变化可能会影响外国资金购买需求、利率、物价和投资情绪,今后需要继续谨慎地观察市场。

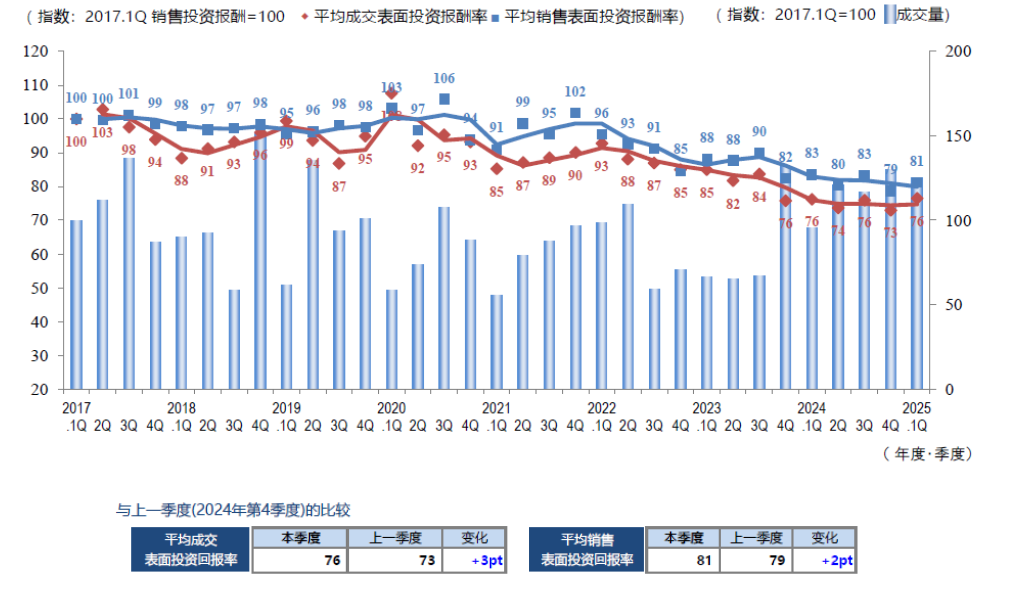

Pick Up Area-城西城北区域(杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

城西、城北区域2025.1 Q的平均成交表面回报率指数和平均出售表面回报率指数均比上一季度+3pt(房产价格下跌),但可以说最近一年呈持平趋势。成交件数方面,与往年上一季度4Q相比,第1季度的件数总体大幅减少,但此次减少幅度较小,可以看出交易持续活跃。

虽然近期各国对美国贸易政策的反应、多个国家和地区的武装冲突以及国内经济开始迈向高利率时代等话题可能会影响日本的投资情绪,但总体而言,2025.1 Q投资性房地产市场保持稳定,没有发生重大变化。

7月20日举行了参议院议员通常选举,自民、公明两党与选举前相比议席数大幅减少,未能确保维持过半数所需的议席,在参议院也成为少数执政党。虽然对投资性房地产市场不会产生立竿见影的影响,但根据今后的政策,房地产的外国资金购买需求、借款利率、以建筑材料为首的物价上涨对策和市场状况可能会发生变化,因此可以说,密切关注国内外的政治、经济、金融动向并采取应对措施非常重要。

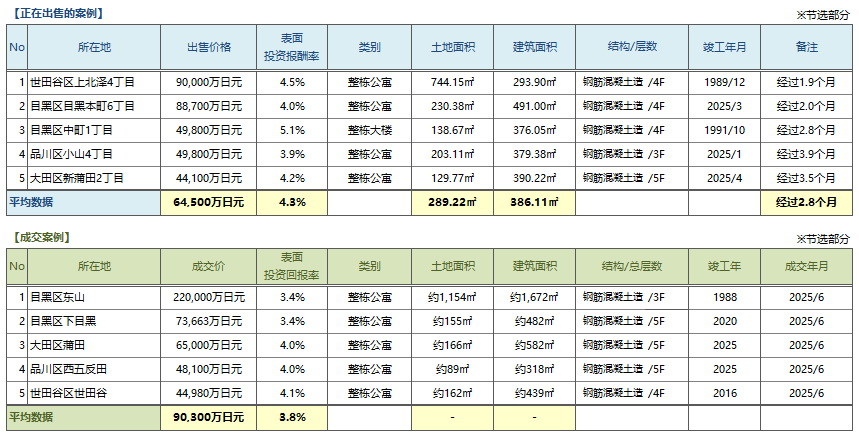

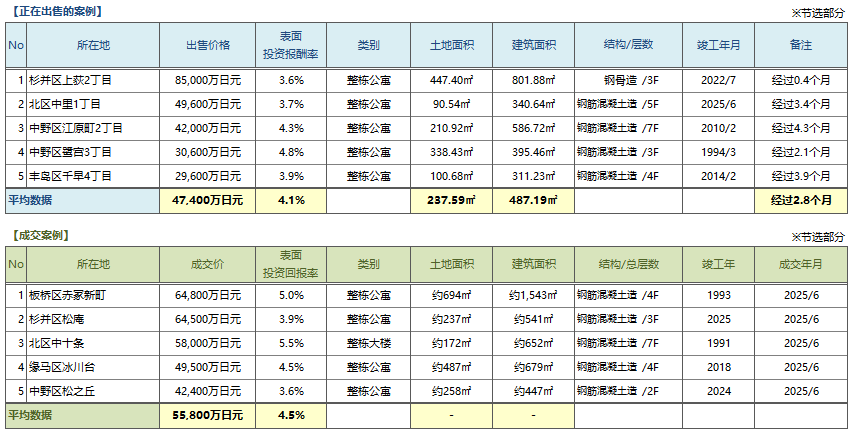

Pick Up Area-城东区域(江东区、墨田区、荒川区、江户川区、葛饰区、足立区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

城东区域2025.1 Q的平均成交表面回报率指数为88,较上一季度+1,虽然缓慢,但2024.2 Q以后的上升趋势(=价格下跌趋势)仍在继续。

成交件数自2024.2 Q以来一直处于高位,可以确认交易持续活跃。

另一方面,从各交易内容着眼,从开始出售到成交的期间会出现偏差,也可以看到一些交易由于大幅议价而导致出售表面回报率和成约回报率出现较大背离,两极分化的趋势依然存在。

此外,建筑材料价格上涨的趋势仍在继续,在以开发为目的的交易中,由于建筑成本上升的影响,土地价格往往停滞不前,这对购买决策产生了负面影响,不少情况下会导致前面提到的大幅议价。

虽然目前市场没有出现大的变化,但由于今后仍将持续不明朗的状态,因此需要继续关注利率、汇率、股价、物价等外部因素对市场的影响。

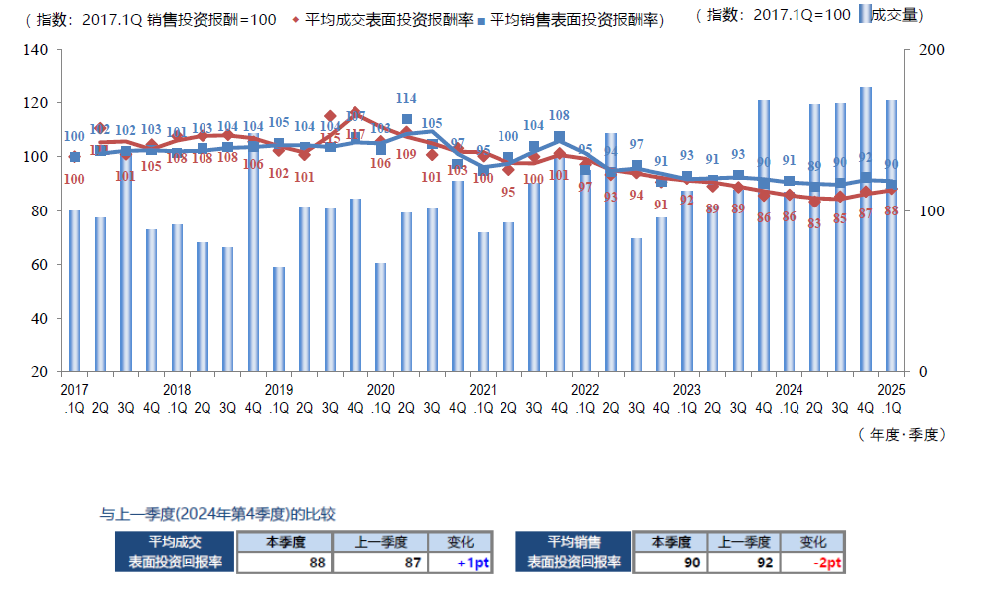

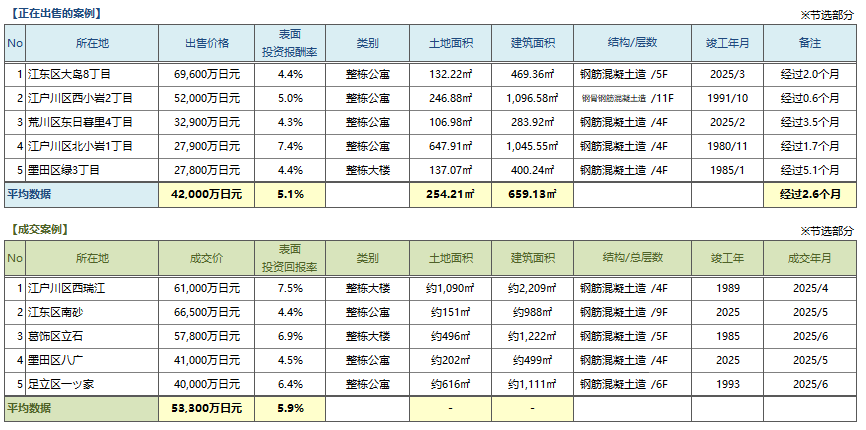

Pick Up Area-横滨,川崎区域(横滨市、川崎市)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

横滨和川崎区域2025.1 Q的收益率指数成交和销售均下降(价格上升),创下2017年开始统计以来的最低水平。此外,尽管成交件数自2024年第2季度达到历史最高水平以来已连续第三个季度小幅下降,但仍有大量交易,市场蓬勃发展。

与东京都心部相比,收入较低,预计高收益率的横滨、川崎区域也有一定数量的客户感兴趣。但中心部和郊外部的两极分化的倾向继续显现,投资用房地产市场过热的情况下,投资者的筛选变得更加谨慎。

虽然租金有上涨的趋势,但由于建筑成本的上涨,开发商的业务收支受到压力的情况继续出现。特别是建筑成本负担率较高的小规模事业用地,价格持续走弱。

特朗普政府的关税政策、国政选举等,经济发生巨大变化的因素也很多,持续着不透明的状况。以汇率和股价为首,国内外的金融政策和经济环境的变化比今后更需要关注。

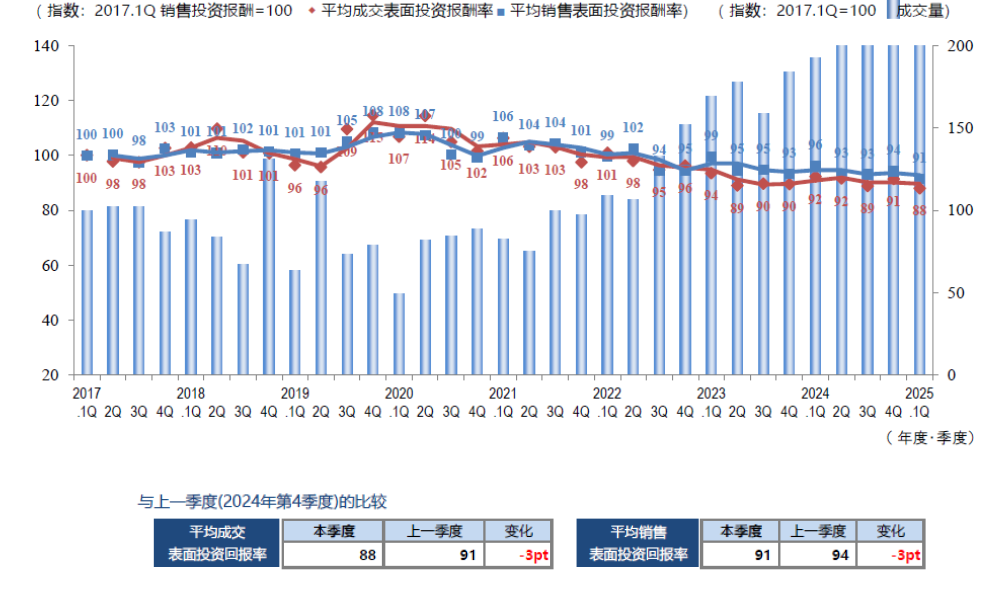

Market Overview

◆5区域合计的平均成交毛回报率、平均销售毛回报率和成交数量趋势

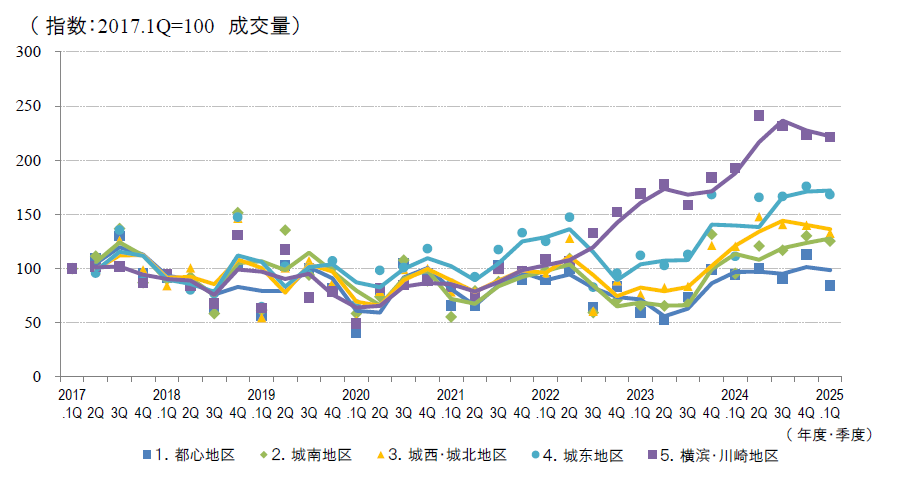

◆按区域划分的成交件数变化

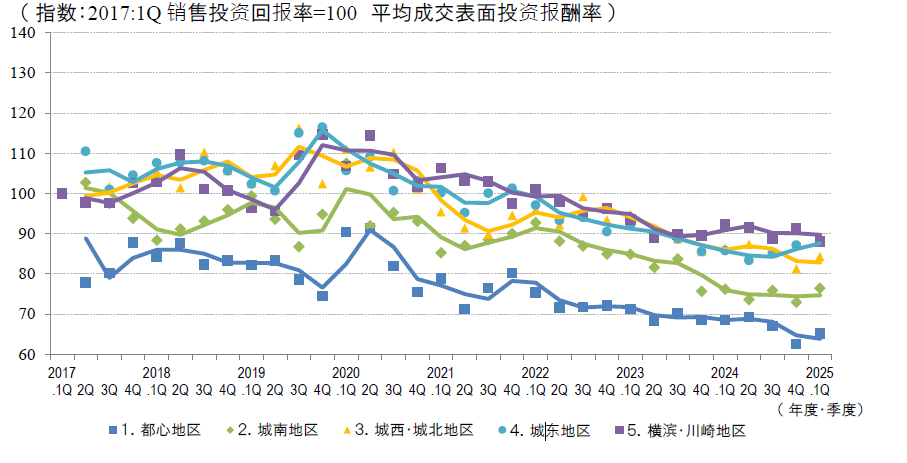

◆各区域平均成交毛回报率走势

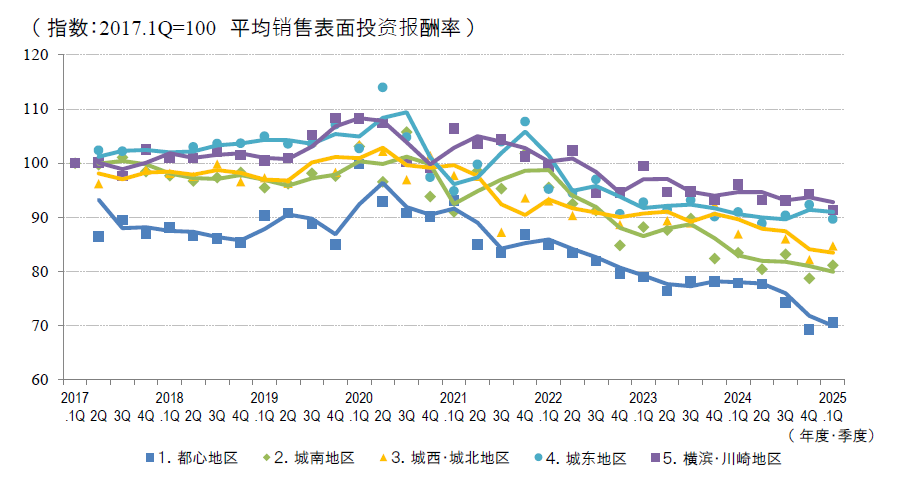

◆按区域分类的平均销售毛回报率变化

2025.1 Q的平均成交表面回报率是,除横滨和川崎区域以外的所有区域的上一季度比为正,区域合计为+2pt。虽然各区域的平均出售表面回报率变化有所不同,但整体上上一季度比+2pt。

关于成交件数,虽然区域合计比上一季度呈负增长,但与各年度的第1季度数量相比仍处于较高水平,可以看出整个区域的交易依然活跃。

另一方面,正如各区域负责人的发言所说,建筑成本上升、利率波动、政治不确定性(如特朗普政府重新上台、参议院选举结果)等,对外部因素的警戒感越来越高,需要更加谨慎地观察市场动向,制定和执行战略。