本页面为自动翻译,内容并非 100% 准确。

日本不动产买卖,交给龙头企业的三井不动产Realty

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

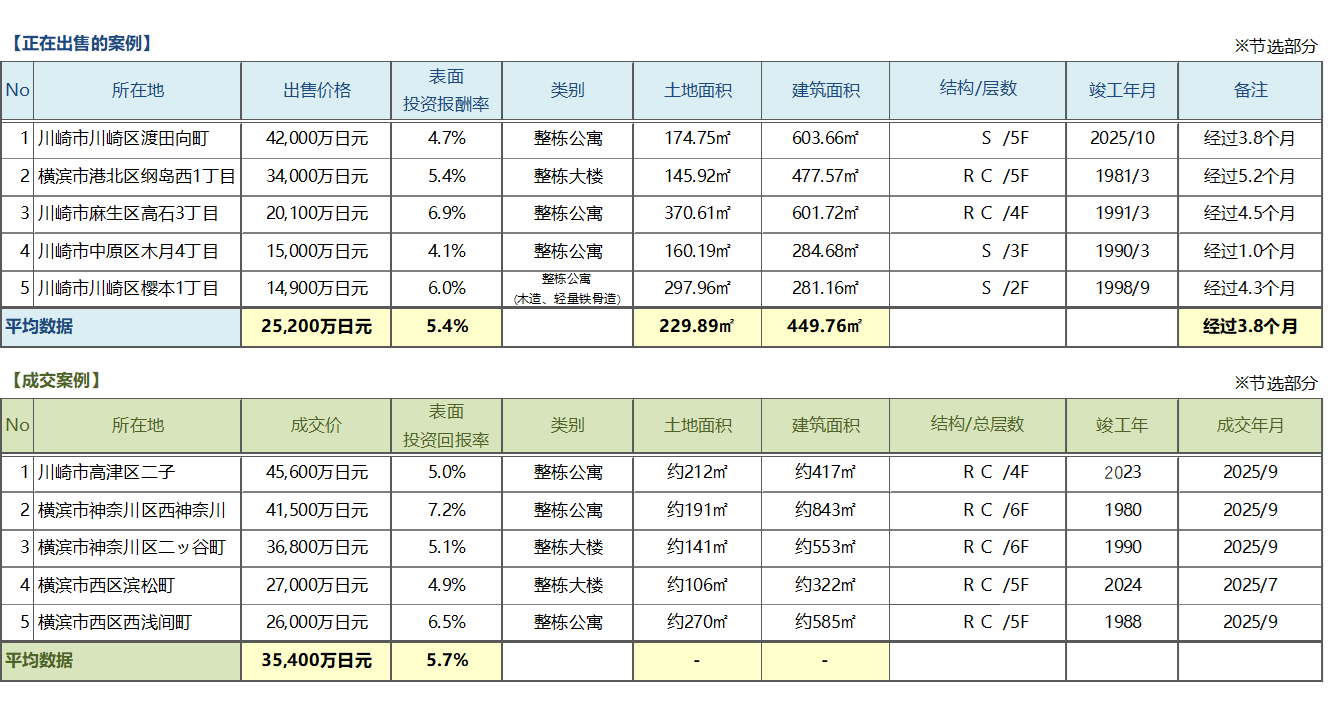

投资用房地产市场报告 | 2Q 2025年7月~9月的趋势

数据计算对象区域

市中心区域:港区、千代田区、中央区、涩谷区、新宿区、文京区

城南区域:品川区、目黒区、世田谷区、大田区

城西城北区域:杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区

城东区域:江东区、墨田区、荒川区、江户川区、葛饰区、足立区

横滨,川崎区域:横滨市、川崎市

各内容的说明

Pick Up Area:按地区划分的投资房地产的平均成交毛回报率,平均销售毛回报率和成交件数的趋势用图表表示。

可以了解周围市场价格的变化,以及正在销售和成交的详细情况。

Market OverView:作为整个区域的总结,您可以查看从过去到本季度的趋势。

您还可以比较按区域划分的平均成交毛回报率,平均销售毛回报率和成交件数的趋势。

【数据来源】三井不动产realty的销售与成交信息数据库(整栋公寓,整栋栋大楼,出租公寓)。

・成交件数、平均销售毛回报率……季度(3个月)内成交件数及其平均毛回报率(含假设值)

・平均销售毛回报率...成交物业销售时的毛回报率的季度平均数

*各指数表是以2017年1Q为“100”的指数的变化。

(平均成交毛回报率是2017年1Q平均销售毛回报率为100时的指数变化。)

【注意事项】因为我们随时会对数据进行更新所以会有变动。

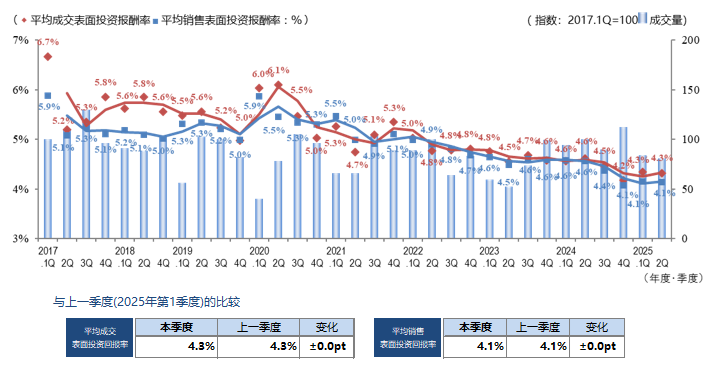

Pick Up Area-市中心区域(港区、千代田区、中央区、涩谷区、新宿区、文京区)-

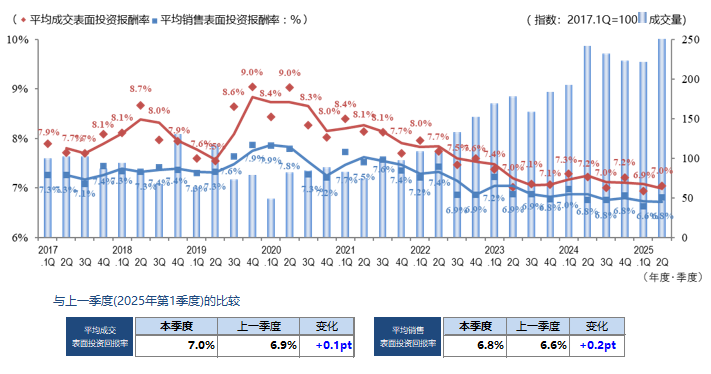

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

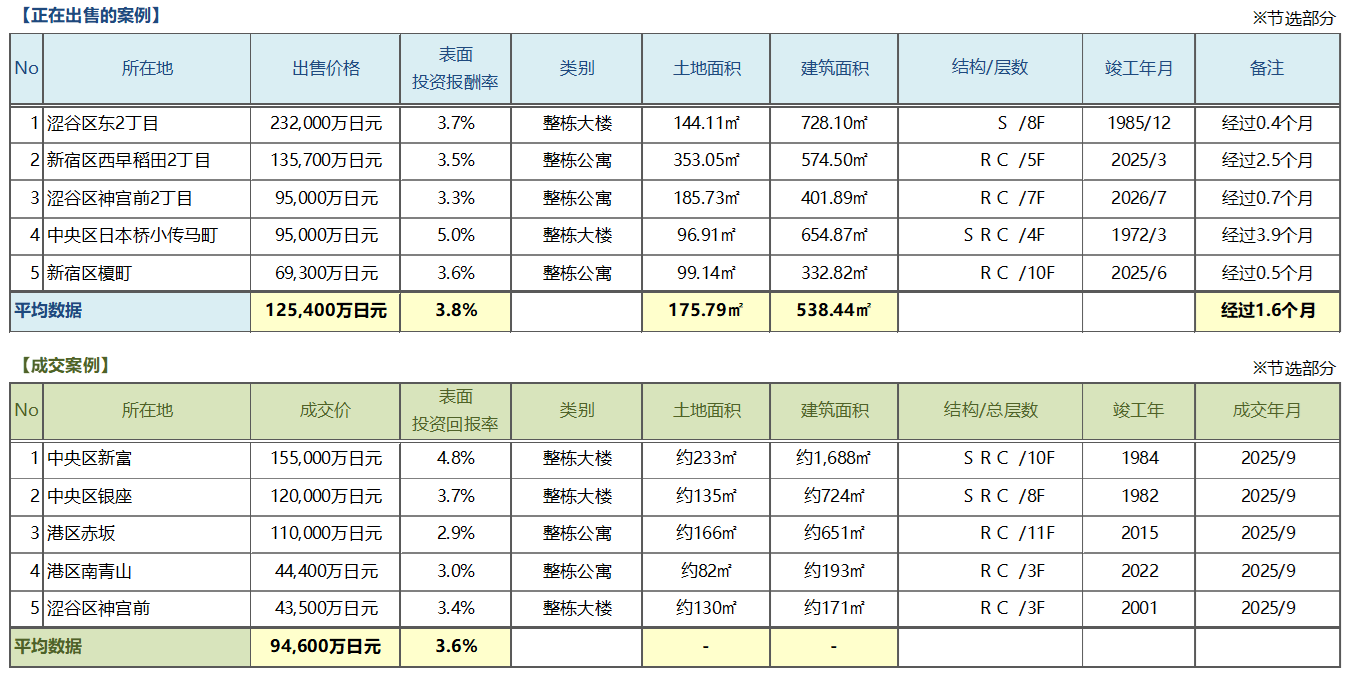

◆用于周边投资的房地产中介分销交易趋势

都心区域2025.2Q的平均出售表面回报率和平均成交表面回报率均为上一季度比±0.0 pt,持平,但成交件数方面,继第1季度之后,与去年同期相比有所减少。

其次,东京都中心区域的租赁市场情况如下

■住宅:租金持续呈现稳步上升的趋势。尤其是在面向富裕层的高端住宅方面,高单价成交的趋势尤为明显。

■办公室:由于企业为了获得人才而改善办公环境和选址的需求,以及办公回归趋势的全面展开,带动市场需求持续旺盛。以大型办公楼为中心,无论是现有楼宇还是新建楼宇,空置率均呈下降趋势,租金持续上升。

■店铺:消费者信心疲弱,但受雇员收入改善及入境消费持续增长的带动,以东京都中心品牌商圈的临街店铺为主的租金仍维持上升趋势,上升幅度略有放缓。如上所述,租赁市场持续保持良好态势,这对投资用不动产市场而言亦属利好因素。

然而,另一方面,由于加息影响导致借款偿还额上升,以及建筑成本与人工费用的高涨,投资用不动产所有者的修缮费用等持有与运营成本亦呈上升趋势。

因此,为维持或提升实际回报率,必须实现超过持有成本上升幅度的租金增长。针对这一点,有必要就各项持有不动产逐一进行检证与评估。另外,除了上一季度之前的第二次特朗普政权对经济的影响之外,国内也对新首相、联合政权的诞生等因素,对政治不确定性的警惕情绪仍在持续,今后仍需保持高度关注。

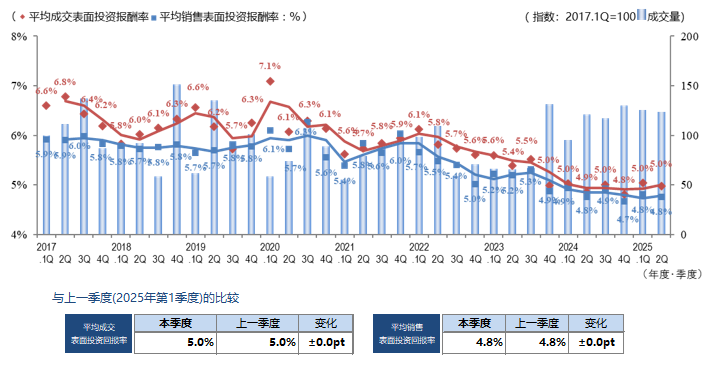

Pick Up Area-城南区域(品川区、目黒区、世田谷区、大田区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

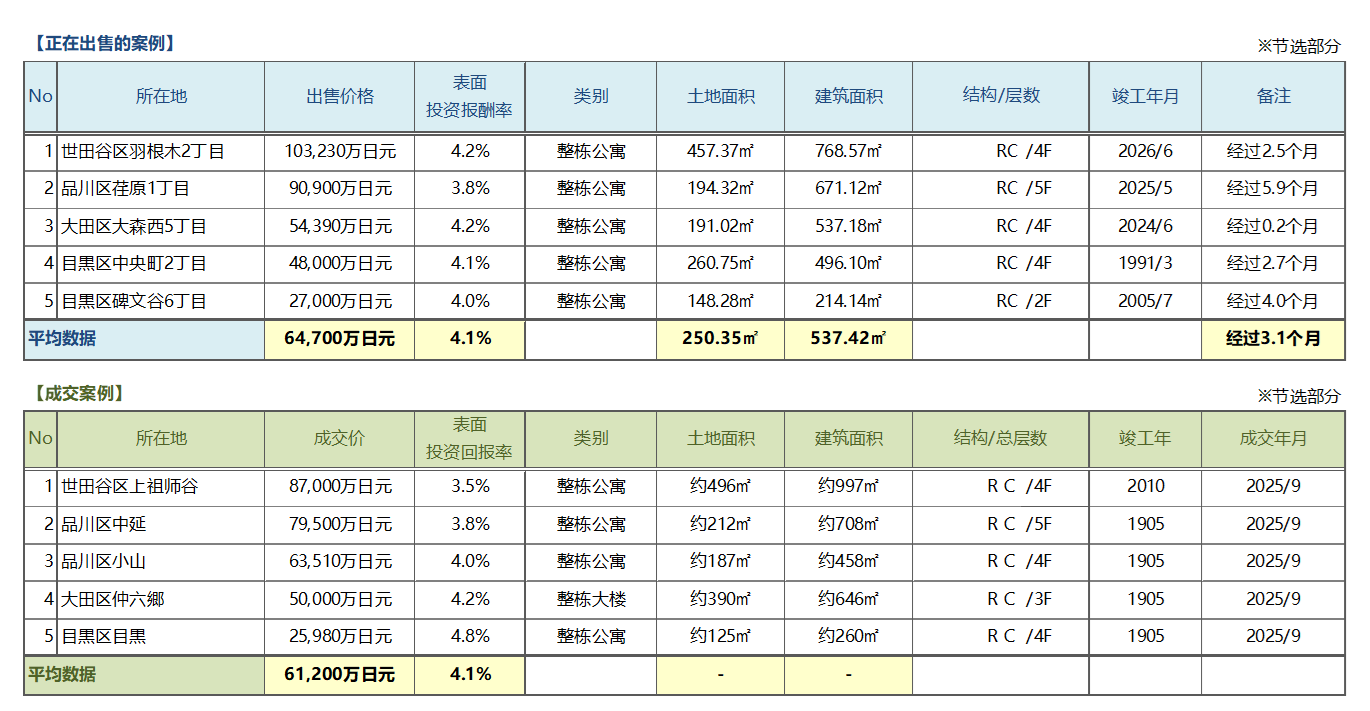

◆用于周边投资的房地产中介分销交易趋势

2025年城南第2季度的平均出售表面回报率为4.8%(上一季度比±0.0 pt),平均成交表面回报率为5.0%(上一季度比±0.0 pt)。无论是出售还是成交情况,与上一期相比均无明显变动。

从过去一年的走势来看,回报率总体呈持平态势。成交件数虽然比上一季度有所下降,但幅度有限,与过去一年各季度相比,仍维持在较高水准。此外,出售与成交的平均表面回报率差距持续维持在较小范围内,自2023年第四季度以来情况基本一致,显示城南区域市场运行总体稳定。得益于住宅与商业并存的独特环境以及强劲的居住需求支撑,城南地区的投资型不动产市场持续稳健的走势。另一方面,由于土地取得与建筑成本的上升,以及可开发空间的减少,市场上包括现有存量在内的交易正日趋精选化。

城南被定位为兼具“居住环境×资产性×收益稳定性”的成熟市场,由于供需平衡良好,中长期内有望持续稳定的趋势,但对投资收益影响重大的地价高涨与利率上升,不仅在市中心地区,在城南区域亦持续维持高位,因此仍需持续关注其对回报率造成的压缩风险。

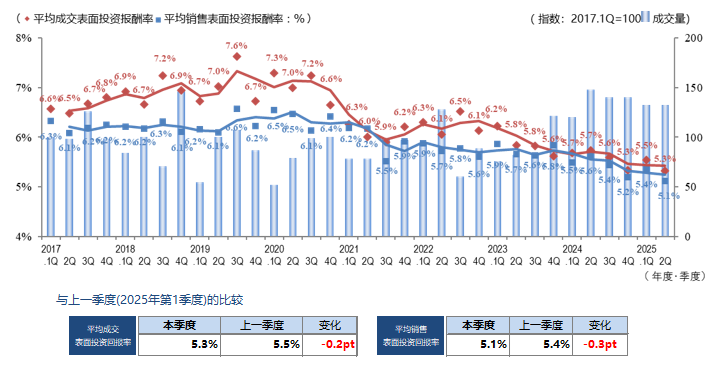

Pick Up Area-城西城北区域(杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

与平均出售表面回报率(2025.1 Q)相比,2025.2 Q城西、城北区域的平均成交表面回报率比起上一季度,价格上涨。上期虽回报率略有上升(价格下跌),价格持续上涨的态势一度出现暂歇,但本期回报率再度转为下降。尤其从出售表面回报率的下降幅度来看,可以明显看出卖方在价格设定上依然保持强势态度。此外,成交件数较上一季度持平,市场的活跃度继续保持,但也观察到市场的两极分化趋势持续被观察到。

对于回报率水平在购房者可接受范围内的物业,通常能在较短时间内找到买家;相反,以明显偏离市场、回报率偏低的水准推出的物业,则依旧有长期难以觅得买家的倾向,与以往并无变化。本期的交易如前所述依然活跃,但买方始终保持对合理价格的审慎判断立场;对于卖方而言,设定符合市场现实的回报率,已成为促成成交的关键。

从日本整体走势来看,首位女性新总理诞生,受此影响,日经平均股价突破5万日元,整个投资市场呈现出活跃的态势(截至2025年10月)。目前房地产市场整体保持良好势头,我们将密切关注利率及建筑费用的变化、各区域的供需动向等,密切关注今后的动向。

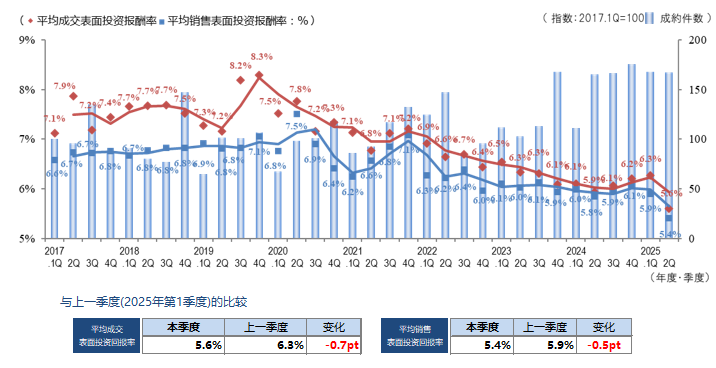

Pick Up Area-城东区域(江东区、墨田区、荒川区、江户川区、葛饰区、足立区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

城东区域的2025.2季度的业绩在维持一定成交件数的同时,平均成交表面回报率为5.6%,较上期下降0.7 pt,平均销售表面回报率为5.4%,较上期下降0.5 pt,二者均降至2017财年以来的最低水平。从成交案件的详细情况来看,确认到表面回报率4%左右成交的建筑年数较新的物件(包括新建物件在内的5年以内的一栋公寓)的件数增加,这些整体的平均回报率降低的因素之一。但是,由于不同资产类型、建筑年限及与车站的距离等条件会导致回报率存在差异,仅凭本期数据尚难以断定市场已进入上涨趋势,今后仍需持续关注后续各期的动向。

在出售物件方面也同样出现回报率下降(价格上升)的情况,而建筑年数较新物件的挂牌数量增加亦对此产生了影响。

投资者大多喜欢车站附近、再开发区域、建筑年数较低房屋,回避空房风险的意识较强,同时,也呈现出积极获取具备租金上涨潜力物件的倾向。因此,对于不符合条件的物件,若未设定合理价格,则存在出售周期被延长的风险,战略性定价非常重要。

今后也会根据成交、销售价格、回报率、交易件数或销售件数的变化,市场的供需平衡可能会发生变化,因此,今后仍需持续、审慎地关注相关动向。

Pick Up Area-横滨,川崎区域(横滨市、川崎市)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

在横滨・川崎区域,2025 年第二季度的平均回报率(无论成交或挂牌)均小幅上升(价格下跌)。自 2024 年第一季度以来呈下降趋势的走势,本期出现了反转。另外,成交件数超过了历史最高水平的2024.2 Q,成为2017年开始统计以来的最高值。虽然价格上涨的势头略显放缓,市场整体依然保持旺盛态势。

与东京的都心部相比,销售价格较低,预计高回报率的横滨、川崎区域的客户层也有一定数量,在本区域,中心区域与郊外区域之间的两极化趋势依然明显,推测投资者的资产筛选也愈发趋于谨慎。

此外,尽管租金呈上升趋势,但建筑成本的涨幅更甚,持续出现开发商的项目收支受到压迫的情况。特别是在建筑成本负担率较高的小规模开发用地上,价格呈弱势走向。

政权也发生了变化,股价首次超过5万日元等,虽然经济正经历较大波动,但不透明的状况仍在持续。汇率和股价在内,关于国内外的金融政策和经济环境的变化今后需要更加密切关注。

Market Overview

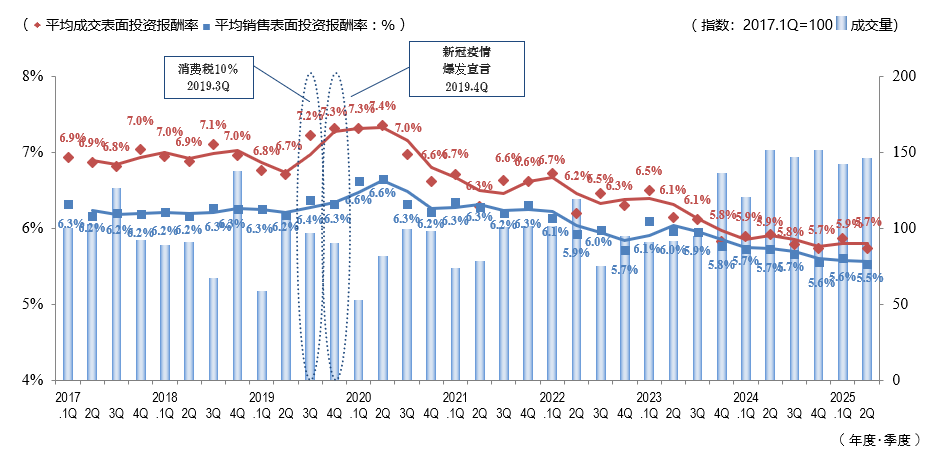

◆5区域合计的平均成交毛回报率、平均销售毛回报率和成交数量趋势

◆按区域划分的成交件数变化

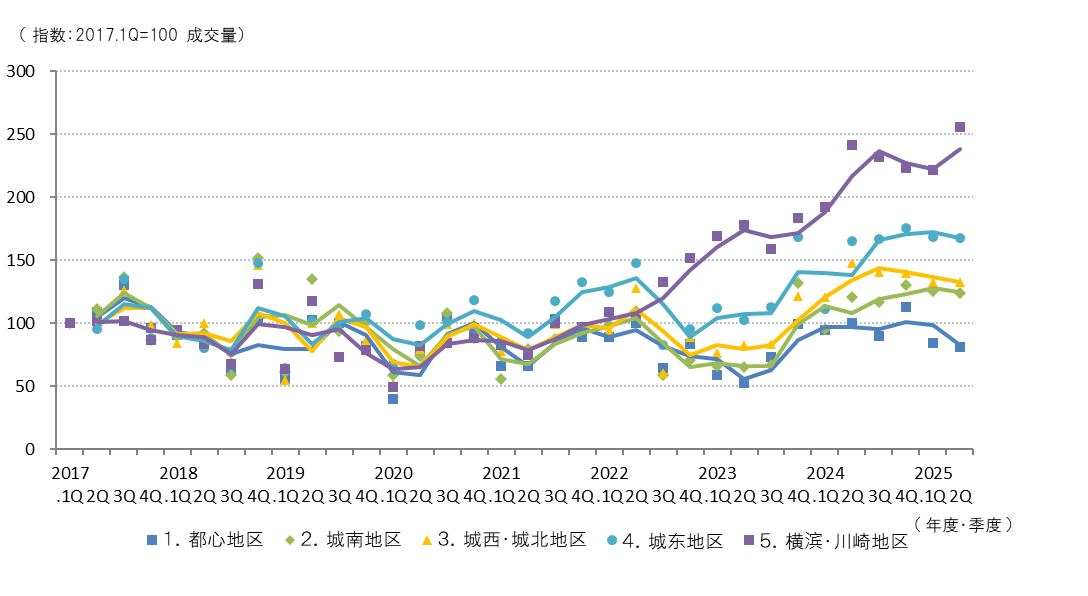

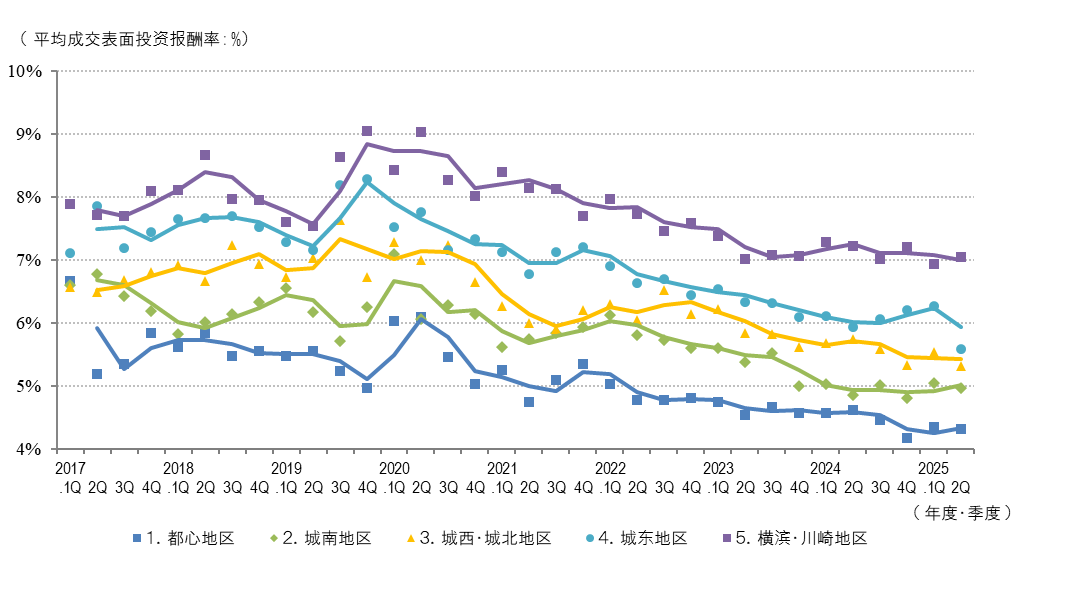

◆各区域平均成交毛回报率走势

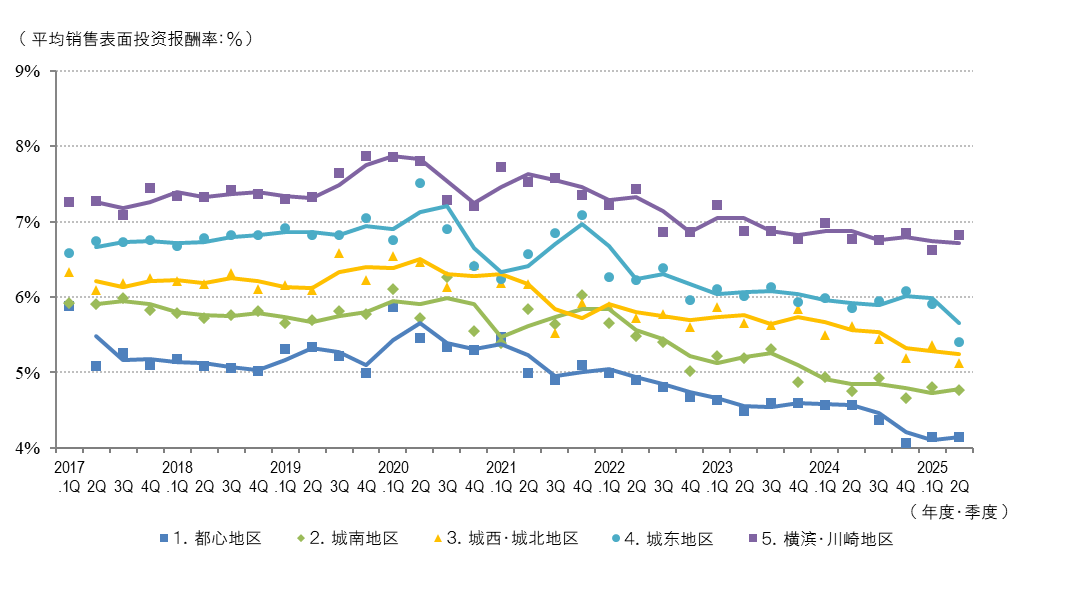

◆按区域分类的平均销售毛回报率变化

2025.2季度,东京都各区域投资性房地产市场的平均成交表面回报率趋于持平或下降,而横滨和川崎区域则转为小幅增长。虽然在部分区域出现调整,市中心的成交件数较上年同期有所减少、城南地区较上期有所下降,但整体仍维持在高水准,市场的活跃态势依旧持续。

另一方面,交易两极分化趋势依然存在,主要受回报率因素影响,至成交为止的周期也呈现差异。虽然投资者的购买意愿没有减退,但其态度已愈发趋于谨慎。在外部环境方面,随着利率上升以及建筑成本与人工费用的高涨导致持有成本增加,为确保实际回报率,实现租金上涨已成为不可或缺的条件。此外,国内外的政治、经济局势仍然存在较高的不确定性,因此需要谨慎关注市场的动向。