本页面为自动翻译,内容并非 100% 准确。

日本不动产买卖,交给龙头企业的三井不动产Realty

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

PROPERTY MARKET TRENDS|2025年第2季度

Property Market Trends

2025年第2季度

住宅:受高房价影响,首都圈新建分售公寓供应减少,近畿地区表现良好

办公楼:空置率与平均租金均保持良好态势

酒店:面向富裕阶层的高端酒店布局日益活跃

住宅

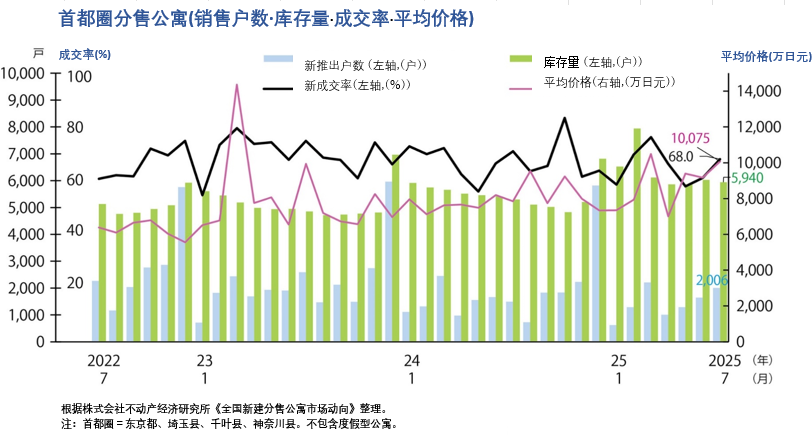

首都圈新建分售公寓的供应量维持在每月1000~2000户,

从各区域来看,供应缩减与价格上行的态势仍在延续。

近畿地区的供应量为 1,000~1,500 户,签约率表现稳健。

■首都圈的新建公寓

・2025年9月供应户数为1,908户(同比+4.3%),平均售价、面积以及单位价格为9,956万日元(同比+28.6%)、67.95平方米(同比+0.1%)、每坪为483.5万日元(同比+27.6%)。月末库存数量为5,879户,首月签约率为54.4%(同比−11.1个百分点)。

・东京23区各区域供应户数为542户,平均售价与单位价格为13,764万日元(同比+ 27.7%),每坪为688.7万日元(同比+34.7%)。供应占比为28.4%,首月签约率为53.3% (同比-2.7个百分点)。

■近畿地区的新建公寓

・2025年9月的供应户数为1,492户(同比 +16.6%),平均售价、面积、单 价分别为5,142万日元(同比-12.0%)、53.49平方米(同比-0.1%)、每坪317.2万日元(同 比 -2.1%)。月末库存量为2,907户,首月签约率为78.2%(同比-2.6个百分点)。供 应户数已连续2个月超过去年同期水准,首月签约率也达到70%后段的水平

■首都圈的二手公寓

・2025年9月成交数量为4,475件(同比+46.9%),连续11个月保持增长。坪 单价为281.1万日元(同比+12.3%),已连续65个月上升。成交价为5,352万日元(同比+ 10.1%),连续11个月上涨。专有面积为62.83㎡(同比-2.0%),库存件数43,850 件(同比-3.4%)并已连续两个月呈现减少趋势。

・新增挂牌数量为15,356件(同比-5.2%),已连续3个月减少,但销售价格达5,867万日元,同比上涨28.7%。

■首都圈出租公寓市场概况

・2025年4~6月期间,租赁公寓的成交户数为35,728户(较上一期2025年1~3月环比-18.0%),其中东京23区占比为60.2%。

・由于分售公寓价格大幅上涨,选择租赁公寓的案例有所增加。然而, 租赁公寓市场同样出现租金上涨的趋势,因此在上一期中,出现了许多降低产品水准(如面积、规格等级等)以控制租金的情况。 本季度无论在面积水准或租金水准方面均有所提升,整体产品水准 呈现回升迹象。

■市场趋势

・在首都圈整体中,东京23区的供应占比由8月的53.0%降至9月的28.4%,而埼玉县及 神奈川县的供应增长尤为显著。东京23区的平均价格大致维持在1.3~1.4 亿日元的高 位但首月签约率仍保持在50%~70%区间。

・由于价格仍呈上涨趋势,预计未来供应量将持续减少,因此我们需要考虑时机。同时推迟销售时点 在竣工后再行销售的物业也在不断增多。从中可观察到销售时程的变化, 即使首月签约率相对“偏低”,但在整体销售现场的评价中仍被视为“表现尚属良好”。

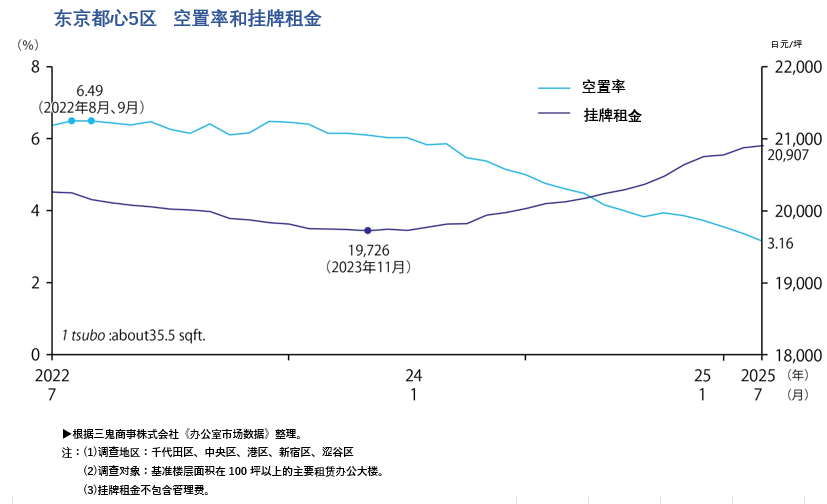

办公楼市场概况

市场表现良好,全国范围内呈现出“空置率改善”与“租金上升”两项趋势的持续延续。

日本大型制造业向新建大型办公楼迁移的增多,成为市场关注的重点。

■东京商务核心区(五大都心)大型办公楼

・2025年8月的平均空置率为2.85%(环比-0.31个百分点),已降至3%以下。空置状况 面积在7月至8月的一个月间减少了约25,000坪。2024年1月平均租金 其后已连续19个月上涨,达到21,027日元(环比+120日元,同比+924日元)

・总可出租面积约为811.7万坪,较去年同期增加93,404坪,新建大楼新增6栋。

・空置率在东京核心五区全部出现环比下降,其中千代田区与涩谷区的空置率已降至2%以下。港区、新宿区、千代田区及中央区的租金亦较上月呈现上升。

受“美国通商政策等带来的不确定性”影响有限,空置率下降与租金上升预计 在短期内仍将持续。

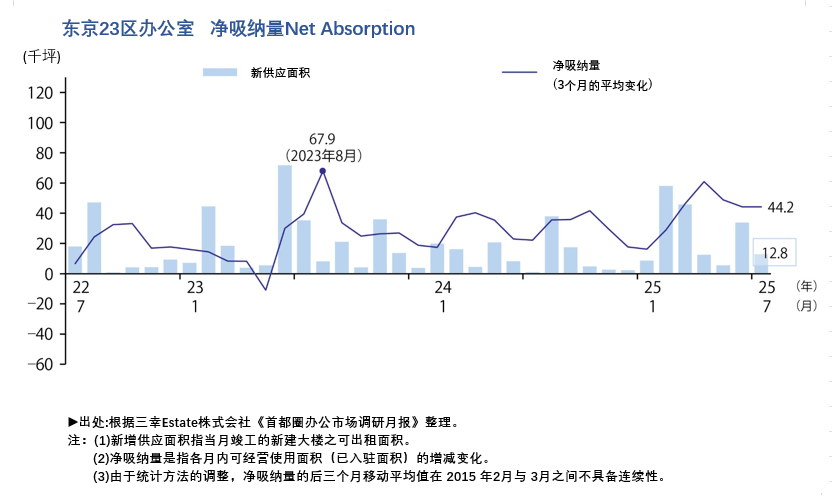

■净吸纳量Net Absorption

・2025年8月的净吸纳量(办公楼实际使用面积的增减值)为 +39,263坪,2025年1月以来的累计净吸纳量为 +371,262坪。与上一年同期累计相比,增加了128,030坪。

・新建大楼(竣工未满一年)的空置率为15.56%,较上月下降3.5个百分点。 前年同月为21.51%,呈现改善趋势。

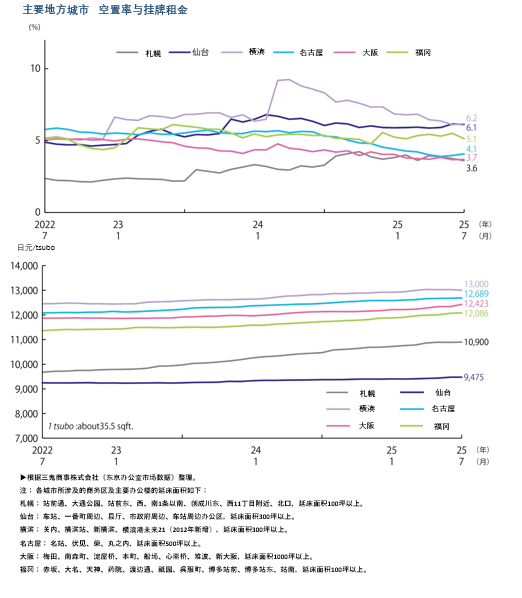

■各地方主要城市2025年8月的空置率及平均租金

・札幌:空置率3.54%,环比-0.06个百分点;每坪租金10,916日元,环比+16日元(空置率基本持平,平均租金上涨)。

・仙台:空置率6.02%,环比-0.10个百分点;每坪租金9,477日元,环比+2日元(空置率与平均租金均基本持平)。

・横滨:空置率5.91%,环比-0.26个百分点;每坪租金13,050日元,环比+50日元(空置率改善,平均租金上涨)。

・名古屋:空置率3.93%,环比-0.14个百分点;每坪租金12,726日元,环比+37日元(空置率略有改善,平均租金上涨)。

・大阪:空置率3.74%,环比+0.05个百分点;每坪租金12,522日元,环比+99日元(空置率基本持平,平均租金上涨)。

・福冈:空置率4.91%,环比-0.22个百分点;每坪租金12,108日元,环比+22日元(空置率改善,平均租金上涨)。

除大阪外的五个地区空置率及空置面积均呈现改善趋势,地方主要城市亦观察到空置率下降及租金上升,整体维持稳健向好的发展趋势。 大阪空置率的上升也被认为是因重建 带来的短期性变化。

■现状分析及未来展望

・根据XYMAX综合研究所对新建楼宇入驻企业行业属性的调查显示,2016~2020年竣工的楼宇中 入驻企业的行业构成分别为:IT行业34%、制造业19%、金融业12%。相比之下自2023年 以后竣工的楼宇(约17.3万坪,含已内定租户)中,行业结构已发生变化,制造业占比上升至30%,IT行业为25%,通信业为17%。 报告指出,办公需求的最大支撑力量来自制造业,尤其值得关注的是“日本大型制造企业”在办公选址与迁移方面的积极动向。

・在企业不动产(CRE)领域,还需关注由外资私募基金(PE Fund)等所带动的企业不动产出售压力的最新动向。由于有相当数量的基金与国内企业的不动产持有相关联,因此也需要预期其“为锁定不动产潜在含蓄收益而加速推动企业不动产处置”的可能性。

酒店业

受益于来自入境游客的住宿需求,酒店的运营表现持续稳健。

随着稼动率升至80%以上,一些地区的商务酒店已出现供应不足的情况,而入境游客的增长趋势亦预计将持续。

■入境游客的增长趋势持续

・2025年8月,日本国内累计住宿人数为6,681.7万人次(同比+0.8%)。其中,外国游客的单月住宿人数达到1,353.1万人次,为平成23年以来同月的最高纪录。 按外国游客住宿人数排名依次为:中国、台湾、韩国,其次为美国和香港。

■分項市場動向分析

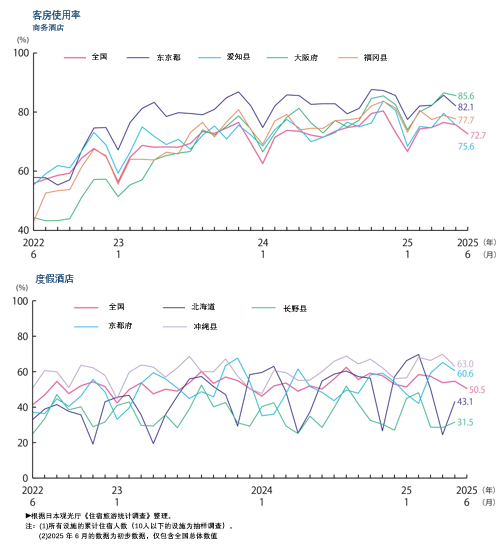

・对2025年7月各类别的住宿动向按日本人与外国游客进行比较可知: 日本人(4,177 万人次住宿)方面,商务酒店占46.0%,旅馆14.3%,度假酒店13.8%。 而外国游客(1,398 万人次住宿)方面,商务酒店占41.7%,城市酒店29.1%。

・2025 年7月的客房稼动率(限从业人数在10人以上的住宿设施)显示:旅馆49.9%、 度假酒店为58.3%、商务酒店76.6%、城市酒店71.6%。 整体来看,商务酒店与城市酒店的稼动率处于较高水平。 其中,商务酒店稼动率超过80%的都道府县共有8个,分别为:北海道、青森县、秋田县、长野县、大阪府、兵库县、佐贺县以及冲绳县。 东京都的稼动率为79.7%,京都府73.3%。

■入境需求趋势

・2025年第二季度(4〜6月)的入境游客消费金额为2兆 5,043 亿日元(同比+17.0%) 其构成如下:住宿费用占38.5%,购物支出26.1%,餐饮费用21.0%,交通费用占10.2%, 娱乐等服务支出占4.1%(估算值)。按国家划分的人均旅行支出额来看,英国最高(约44万日元),其次为德国(约40万日元)。

・以中国游客为代表的“爆买”现象已趋于减弱,百货店等零售渠道出现了一定程度的客流流失 与此同时,重视文化与习俗等体验型消费(“体验式消费/コト消费”)的外国游客数量不断增加,访日目的地也呈现出分散化的趋势。 目前外国游客的住宿主要集中在酒店数量较多的东京、大阪、京都等大城市。 为了提升在地方地区的外国游客住宿数量,有必要加强当地旅游内容的打造,同时扩大住宿接待能力。

■当前趋势与未来预测

・自2025年春季以来,面向高净值客群的新开业及计划开业的高端酒店项目包括 东京费尔蒙(芝浦,7月开业),1 Hotel Tokyo(赤坂,预定于今冬开业)、JW 万豪酒店东京(高轮,10月开业) 、馥府东京银座(银座,11月开业)、华尔道夫酒店大阪(梅田,4月开业)、Patina Osaka(大阪市中央区马场町,5月开业),玫瑰木宫古岛(宫古岛,3月开业) 此外,新加坡顶级奢华品牌 Capella 旗下的 Capella Kyoto(东山区)亦计划于2026年初开业。当前仍有多样化的全新高端酒店项目正在筹备中。

SC

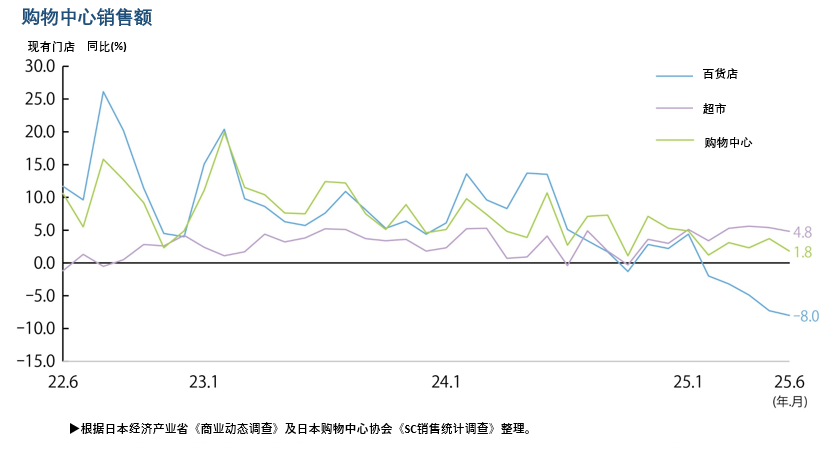

2025年8月的既有购物中心(SC)整体销售额同比增长6.9%。

在购物中心(SC)综合指标方面,自2022年3月以来已连续42个月保持同比正增长

■购物中心(SC)销售动向

・2025年8月的既有购物中心(SC)整体销售额约为6,918亿2千万日元,同比上升6.9%。除暑期活动带来的良好客流外,当月并未出现如上年般因台风导致的临时停业或缩短营业时间的情况,这些因素共同推动了销售额超越上年同期。

・2025年8月百货店销售额约为4,139亿日元,同比增幅为+2.6%, 为时隔7个月首次转为正增长。尽管访日客相关销售额已连续6个月同比下降, 但降幅收窄至-4.7%,较5月的-40.8%、6月的-40.6%以及7月的-36.3%均显著改善。 同时,来店购买的访日客人数达到约50万人(+8.9%),创下历史新高。

・访日消费需求在2023年至2024年期间大幅增长 2024年的访日消费总额已超过约8.1万亿日元。虽然访日中国旅客的消费增长表现不甚理想, 但来自美国、意大利等欧美国家的访日旅客消费额持续增长,带动整体访日消费规模上升。

■当前趋势

・根据《SC白皮书2025》数据显示,与2015年相比,购物中心按业态划分的租户数量占比中,零售业下降了3.4个百分点,餐饮业小幅增加0.1个百分点,服务业则增加了3.3个百分点。 按建筑形态来看,与2014年相比,商业楼宇数量减少了4.6%(由2,653处降至2,529处),住宅楼宇减少了19.7%(由81处降至65处);相较之下,办公楼宇则增加了13.9%(由43处增至49处),显示带有办公功能的复合型楼宇数量正在上升。

・按店铺面积区分来看,与2014年相比,面积在2万平方米以上的商业设施(SC)由741处增至857处,但面积在5,000平方米以下的SC则由584处减少至395处,其中约三分之一为关闭退场。由此可见,在SC市场中,大型SC的寡头垄断正在加剧。

物流设施的市场概况

首都圈市场方面,预计2025年的新增供给将保持低位,

空置率亦将随之下降; 而在近畿、中部及福冈地区,尽管预计将有大量新建供应入市,但需求依然稳健。

■2025年第二季度首都圈的市场状况

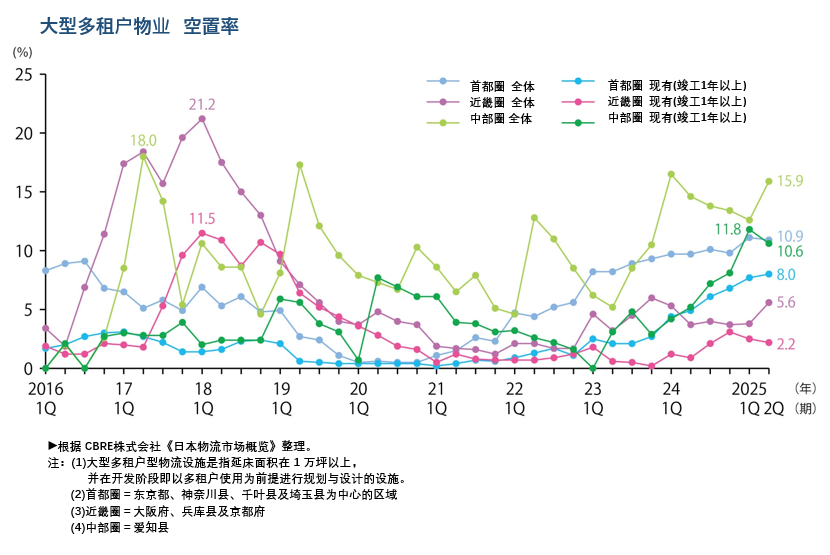

・大型多租户型物流设施(LMT)的空置率为10.9%(环比-0.2个百分点) 当期共有4栋新增供应(合计约8.7万坪),其中2栋在竣工时仍留有较大空置 另有两栋以满租状态竣工,使整体竣工时的稼动率维持在不足七成的水平在存量物业方面,受电商企业及制造业企业需求的带动, 新建及较新年份的大型物业均出现了较为活跃的租赁成交; 大型租户的退场亦相对较多,使得本期新增净需求仅维持在9.1万坪的规模。 首都圈整体的实际租金为4,480日元/坪, 空置率环比−0.2 个百分点(指标归位)。

・各区域的空置率及实际租金如下:

东京湾区的空置率为5.8%(环比-1.5个百分点),实际租金为7670日元/坪(环比+0.7%)。 随着存量物业中小面积区画的空置消化加快,市场呈现出一定程度的供应偏紧态势。

外环道区域的空置率为6.1%(环比持平),实际租金为5,320日元/坪(环比+0.4%) 。本期无新增供应,但近年竣工物业的去化进度放缓,租户活动亦呈现低迷态势。行业关注的焦点正集中于埼玉县境内预定竣工物业的动向。

国道16号区域:空置率为9.3%(同比-1.2个百分点),租金为每坪4,550日元(同比+0.2个百分点)。 此外,神奈川县内一处新建物业以满租状态竣工。既有物业中也有多个大面积区划成功签约,神奈川县、埼玉县 及千叶县的空置消化均在稳步推进。

圈央道区域:空置率为18.7%(同比+1.7个百分点)租金为3,470日元/坪(同比-1.1%)。 本期的新建供应共3栋,全部位于茨城县,其中2栋在竣工时仍留有大量空置,推高了区域整体的空置率。新增需求为1.5万坪, 显著低于以往平均水平。

■各区域市场状况

・各区域的空置率及实际租金方面 近畿地区的空置率为5.6%(同比+1.8个百分点),实际租金为每坪4,230日元(环比持平)。 新供给规模为12.0万坪(共5栋),新增需求为7.2万坪。尽管新增需求强劲,但在供应量较大的背景下,空置率仍呈上升走势。滋贺县和奈良县的需求表现强劲,郊外区域的空置消化正稳步推进尽管下半年仍有新增供应计划,但租赁推进总体顺利,空置率有望出现下降。 中部地区:空置率为15.9%(同比+3.3个百分点),租金为3,720日元/坪(同比+ 1.4%)。新增供应为11.2万坪(共5栋) 新增需求为6.6万坪,供给与需求均达到历史第三高水平。 虽然空置率出现上升,但市场环境整体良好,且第三季度无新增供应,预计空置率有望改善。 租金水准受优质地段新竣工的高租金物业成交表现良好所带动而上升。 福冈地区:空置率为3.0%(同比-1.2个百分点),租金为3,580日元/坪(同比+0.3%)。 由于本期无新增供应,既有物业的空置消化顺利推进,空置率随之改善。截至第二季度末仍存在空置的物业共有4栋, 随着福冈市周边空置的减少,租金水平被进一步抬升, 带动整体租金行情出现显著上升。

■今后的市场展望

・2025年第3季度至2026年第2季度期间的新增供应预计为:首都圈约36~37 万坪、近畿地区约27~28 万坪、中部地区约14~15 万坪、福冈地区约9万坪。

・首都圈此前每季度均有超过15万坪的大量供应进入市场,但在今后一年内,新建供应将有所收缩。由于靠近中心城区的区域来自电商行业以外的需求亦保持旺盛,预计在需求增加的带动下,空置率将进一步改善。同时,市场也将出现供应趋紧的情况,租金水准预计将转为上行。

・畿地区方面,2025年第1~3季度预计将有逾30万坪的新建供应进入市场,消费品、电商(EC)以及制造业等多元需求均保持稳健。 即使空置率在短期内有所上升, 空置消化预计仍将保持顺畅推进。但由于交通可达性等条件差异导致的租金两极分化进一步加剧 ,租金上涨的情况可能仅限于部分区域。

・中部地区方面,2025年第2季度与第4季度预计将有合计20万坪的新增供应进入市场,空置率将因此上升。 然而,包括电商(EC)在内的新增需求依然充足,预计空置消化将逐步推进。但 鉴于中部地区的市场规模有限,需求预计难以达到过度旺盛的程度,租金也不太可能因此出现上调。

・福冈地区的新增供应预计将稳定在每季度2~3 万坪左右,较为平稳。然而,由于过去数年新增供应量较大,尽管需求仍然充足,但空置率要实现大幅改善的可能性不高。另一方面,在九州电力、JR九州等基础设施类企业带动的新建供应下,租金水准有可能被进一步推升。

・在札幌、仙台、冈山、广岛等市场中,租户活动同样日趋活跃, 但由于新增供应有限,许多地区已呈现供不应求的状况。预计在短期内,物业的使用率将保持在较高水平, 租金水准也将持续呈现上升趋势。

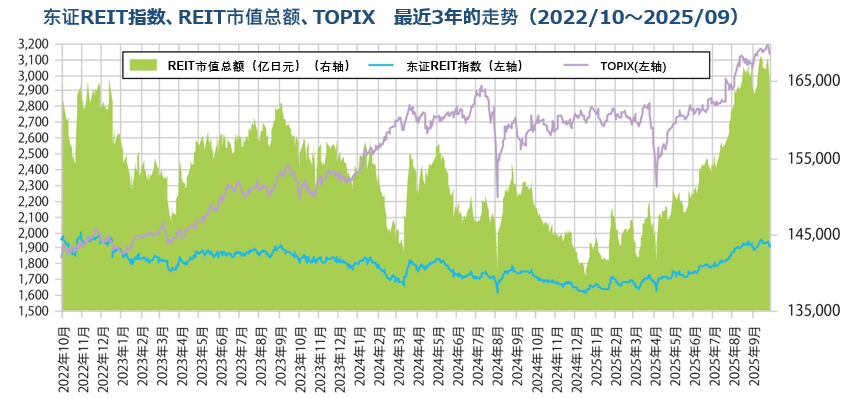

J-REIT(日本不動産投資信託)

在酒店与办公物业持续表现良好的带动下,运营资产规模进一步增加; 同时,时隔四年再次有酒店类投资法人成功新上市。

■J-REIT(日本不動産投資信託)市场走势

・截至2025年9月末,东证REIT指数为1,921.07点,较6月份上升8.0%;REIT 整体市值达到16兆 5,907 亿日元,较6月份 +8.2%。自2025年年初以来,投资口价格行情持续回升,其背景因素包括:REIT 运营方针转向更加重视资本效率并强化对投资者的回报;办公及住宅租金的上升趋势进一步加强;以及在强劲的入境旅游需求带动下,酒店的变动租金大幅增加,从而推动分配金持续提升。这些因素共同支撑了市场的复苏。

・截至9月末,REIT 全体的运营资产余额为23兆 9,508 亿日元,较6月份增加1,239亿日元。在租金上涨预期较高的酒店与办公物业增加的同时,租金上涨敏感度相对较低的物流设施及郊外型商业设施则有所减少。

・在投资口行情回暖及酒店市场表现强劲的背景下,“霞关酒店REIT投资法人”于8月成功上市,这是自2021年以来时隔四年的再次新上市案例。

・自6月的日本大厦基金投资法人之后,现有品种未再实施公开增资,2025年的公开增资项目亦仅有3件。尽管投资口行情呈现改善趋势,但由于平均 NAV 倍率(基于不动产市值的净资产倍数)仍低于1倍,加之房地产价格高涨、在合理收益率水平下获取资产的难度加大,REIT 普遍未选择通过公开增资扩大资产规模,而是通过投资组合调换来提升收益与资产质量。同时,通过分配物业出售收益、运用出售资金回购自身投资口等方式提高资本效率,以推动投资口价格进一步上升。

■今后的市场展望

・由于在大都市圈获取不动产的难度不断上升,REIT 正通过拓展投资区域至地方城市及海外、扩大可投资用途,并借由桥接基金获取未来的优先谈判权等方式,积极推进相关措施。

・鉴于办公及住宅板块仍具备进一步租金上涨的预期,越来越多的 REIT 开始提出中长期的常态化分配金目标。