本页面为自动翻译,内容并非 100% 准确。

日本不动产买卖,交给龙头企业的三井不动产Realty

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00(日本时间)休息日:周六,周日和日本法定假日

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00(日本时间)休息日:周六,周日和日本法定假日

投资用房地产市场报告 | 3Q 2025年10月~12月的趋势

数据计算对象区域

市中心区域:港区、千代田区、中央区、涩谷区、新宿区、文京区

城南区域:品川区、目黒区、世田谷区、大田区

城西城北区域:杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区

城东区域:江东区、墨田区、荒川区、江户川区、葛饰区、足立区

横滨,川崎区域:横滨市、川崎市

各内容的说明

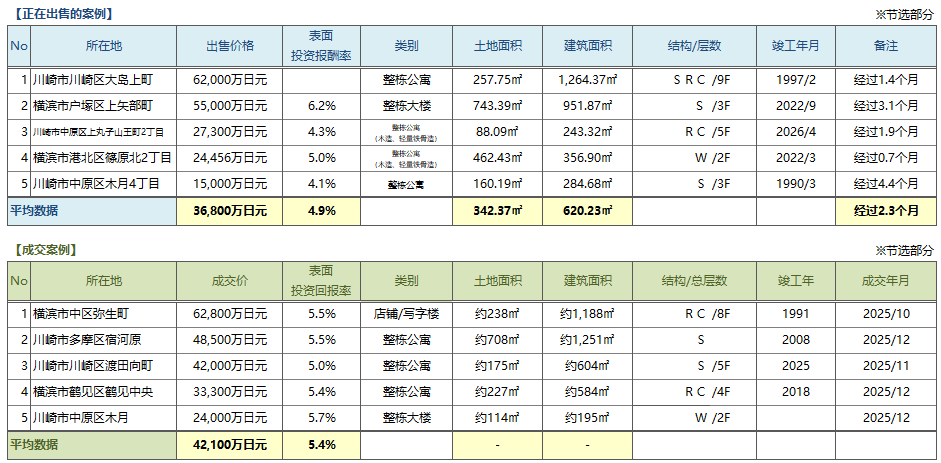

Pick Up Area:按地区划分的投资房地产的平均成交毛回报率,平均销售毛回报率和成交件数的趋势用图表表示。

可以了解周围市场价格的变化,以及正在销售和成交的详细情况。

Market OverView:作为整个区域的总结,您可以查看从过去到本季度的趋势。

您还可以比较按区域划分的平均成交毛回报率,平均销售毛回报率和成交件数的趋势。

【数据来源】三井不动产realty的销售与成交信息数据库(整栋公寓,整栋栋大楼,出租公寓)。

・成交件数、平均销售毛回报率……季度(3个月)内成交件数及其平均毛回报率(含假设值)

・平均销售毛回报率...成交物业销售时的毛回报率的季度平均数

*各指数表是以2019年1Q为“100”的指数的变化。

(平均成交毛回报率是2019年1Q平均销售毛回报率为100时的指数变化。)

【注意事项】因为我们随时会对数据进行更新所以会有变动。

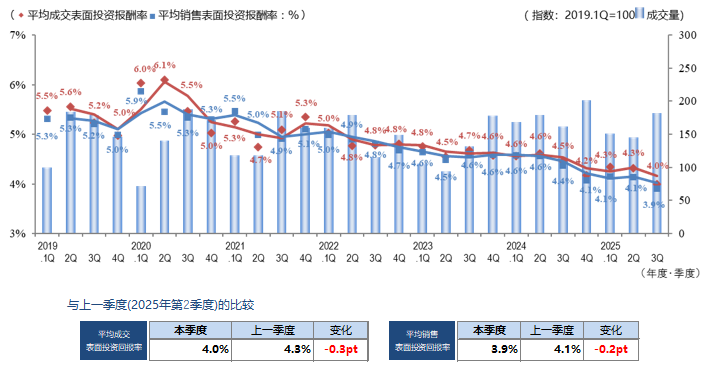

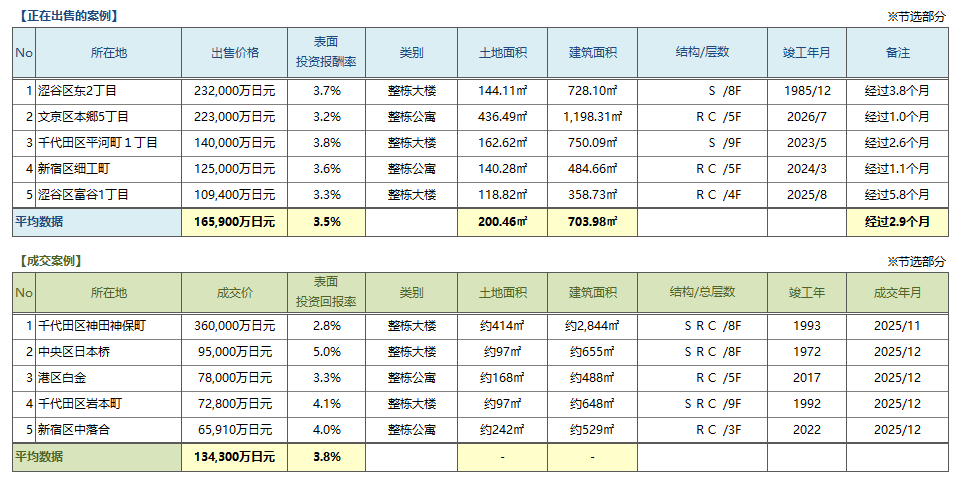

Pick Up Area-市中心区域(港区、千代田区、中央区、涩谷区、新宿区、文京区)-

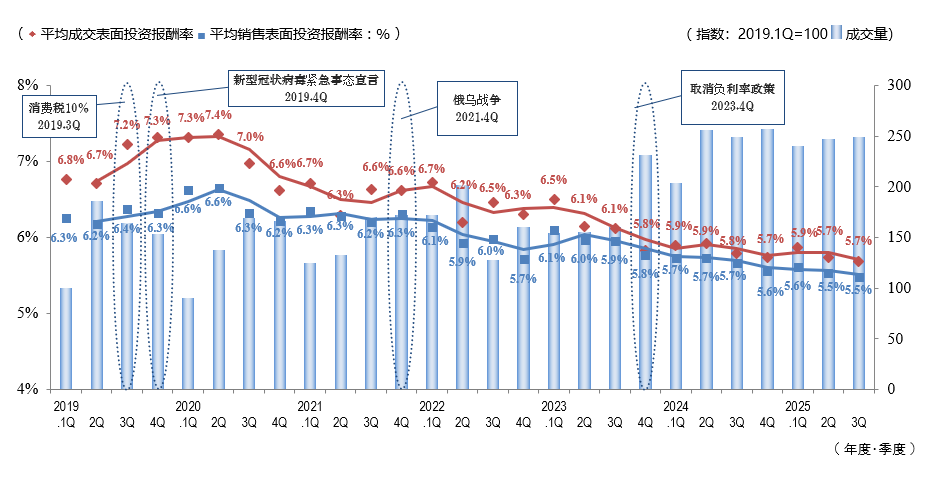

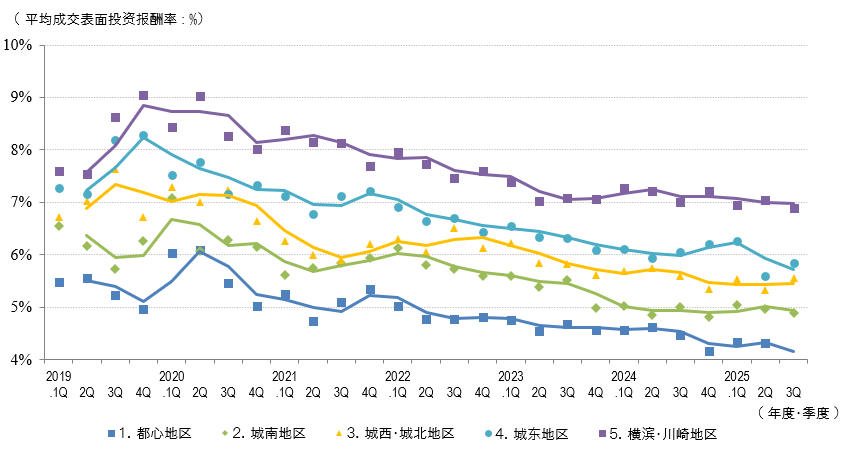

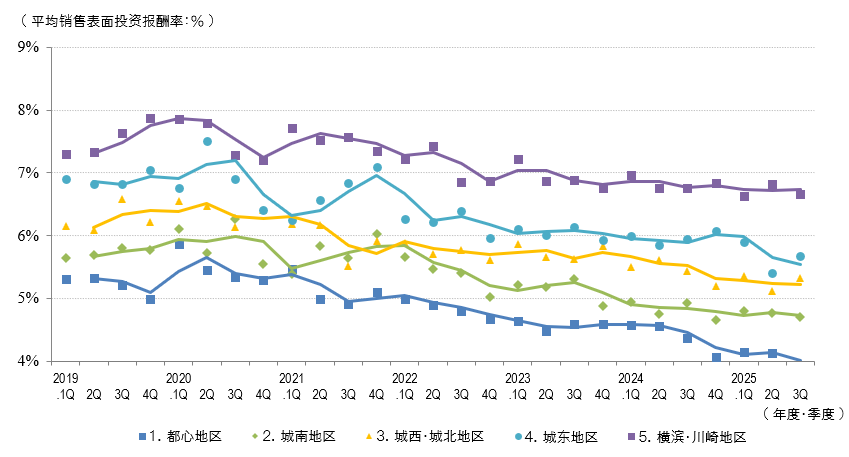

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

都心区域2025.3Q的平均出售表面回报率和平均成交表面回报率均为上一季度比-0.2 pt和-0.3 pt(价格上涨),成交件数方面,与去年同期相比有所增加。然而需要注意的是,本季度成交表面回报率的下降并非单纯基于回报率压缩所致,其中包含多宗以腾退后再开发为投资逻辑达成的低回报率成交案例。因此有必要持续密切关注后续走势及市场结构变化。

东京都中心区域的租赁市场情况如下。

■住宅:租金持续呈现稳步上升的趋势。从上年度开始的趋势来看,建筑面积超过100㎡的住宅及带停车位的住宅,呈现出显著的高单价成交趋势。

■办公室:由于企业为了获得人才而改善办公环境和选址的需求持续旺盛,以大型办公楼为中心,无论是现有楼宇还是新建楼宇,空置率均呈下降趋势,租金持续上升。

■店铺:访日外国游客人数持续刷新历史最高记录的背景下,入境旅游消费保持强劲态势。以东京都中心品牌商圈的临街店铺为主的租金仍维持上升趋势,但上升幅度放缓。

综上所述,租赁市场在各类资产板块中整体延续景气态势,但作为潜在风险因素,一方面受加息影响,以及建筑成本与人工费用上涨,导致包括修缮费用在内的持有成本呈上升趋势。为维持或提升实际回报率,需实现高于持有成本增幅的租金上涨。另一方面,还需关注税制改革可能带来的通过不动产实现节税效果减弱的风险。上述影响需根据不动产所有者的具体情况及各持有物业逐项进行个别,

具体的检视与评估。如有任何关切的事项,欢迎随时与我们联系咨询。

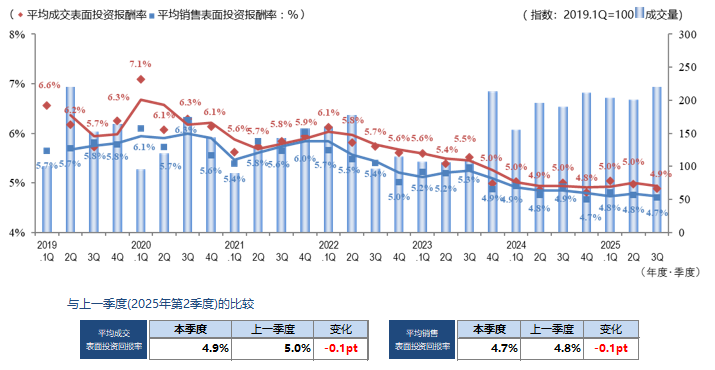

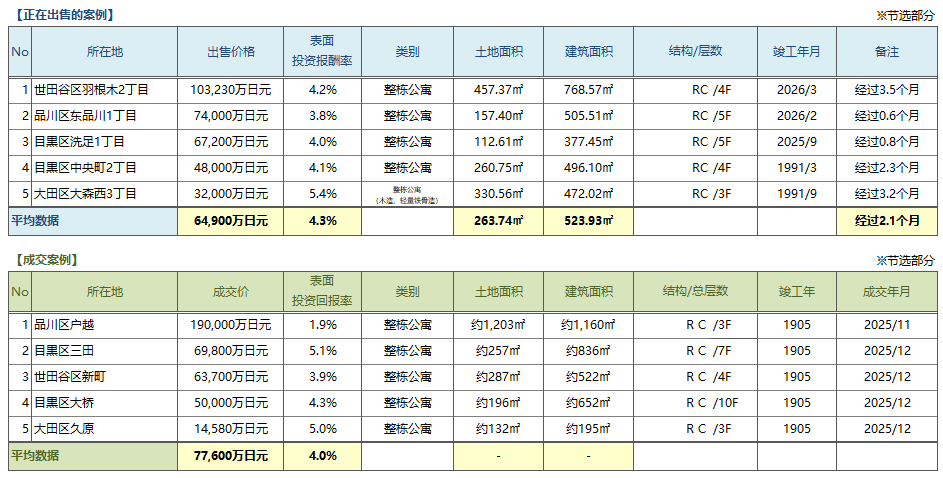

Pick Up Area-城南区域(品川区、目黒区、世田谷区、大田区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

2025年城南第3季度的平均出售表面回报率为4.8%,平均成交表面回报率为4.9%,上一季度比-0.1 pt。从最近一年的变化来看,回报率大致持平。

成交件数虽较前期有所增加,但增幅有限,整体仍维持在过去一年各季度的高位水平。同时,挂牌与成交平均表面回报率之间的差距持续处于低位。自2023年4Q以来,该状况未发生明显变化,表明基于交易数据判断,城南区域市场整体运行平稳。

12月,伴随日本银行调整货币政策,长期持续的回报率下行趋势触底,作为不动产融资基础的利率开始上升。此外,建筑成本方面,人工费用及建材价格仍处高位,新建项目的供给价格在物理层面上难以下调,成为价格上涨的重要支撑因素。

另一方面,城南区域住宅及商业需求均较为稳健,由于“高轮Gateway”周边和“自由之丘”等区域再开发计划持续推进,对区域价值形成支撑,预计市场整体仍具相对较强的抗跌性。

展望后市,虽需关注利率上升可能带来的观望情绪,但在供给有限的稀缺地段及次新物业方面,预计价格仍将保持相对强势。当前总体来看,短期内稳定的交易环境有望延续,但投资者在决策时,除收益性外,更需综合评估资产竞争力,运营成本及区域长期发展潜力。

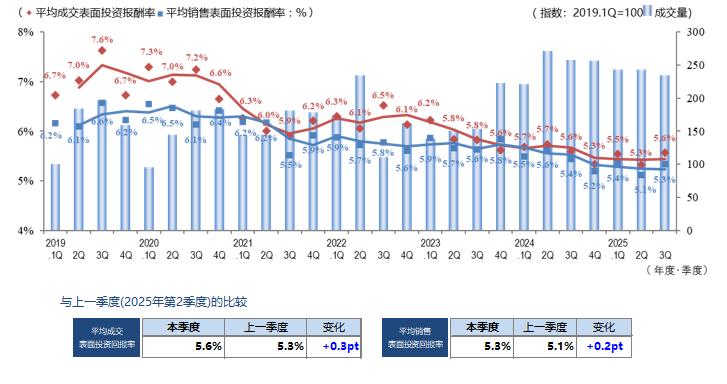

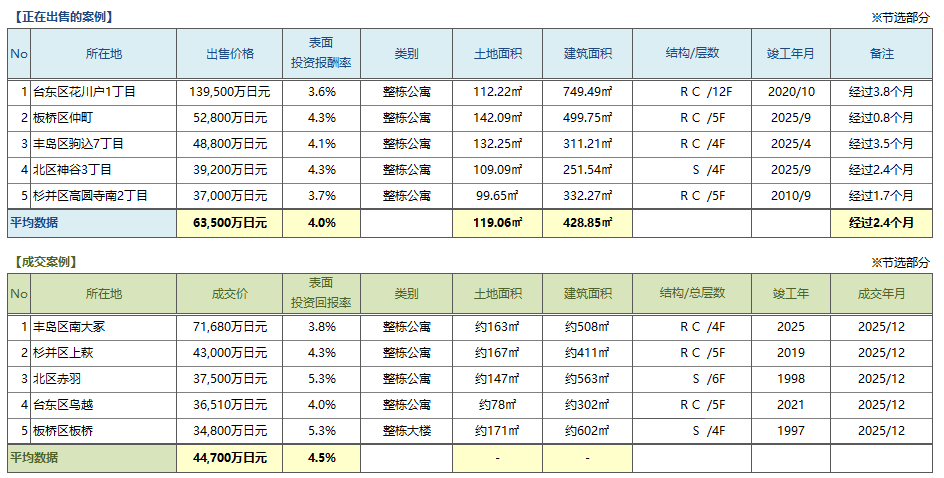

Pick Up Area-城西城北区域(杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

2025.3Q城西及城北区域的平均成交表面回报率和平均挂牌表面回报率较上一季度(2025.2Q)都有所上升,呈价格回调走势。从近期季度走势来看,虽回报率存在一定波动,但整体未出现趋势性变化,基本维持在横盘区间。

成交件数虽环比减少,但与数年前相比仍处高位,交易活跃度仍保持稳定。买方依然重视合理回报率。在此背景下,条件优越、竞争力较强的物业流动性较高,而竞争力不足的物业则出现销售周期拉长的情况,市场分化趋势持续。

卖方出售动机多元,除以往的获利结果以外亦出现受利率上升影响,为避免现金流恶化而选择出售的案例。对于买方而言,若以融资为前提,利率变动将直接影响收支测算,因此除关注不动产市况外,亦需密切关注与短期最优惠利率联动的银行贷款利率。

此外,虽有最新报道指出,过去一年东京23区二手公寓平均价格已突破70㎡1亿日元,但价格上涨红利主要集中于都心区域,资产性及收益性评价标准明确的物业。不同区域及物业属性导致流动性存在差异,出售时应根据个别情况明确强调要点。如需进一步分析,欢迎咨询本公司专业部门,我们将提供针对性建议。

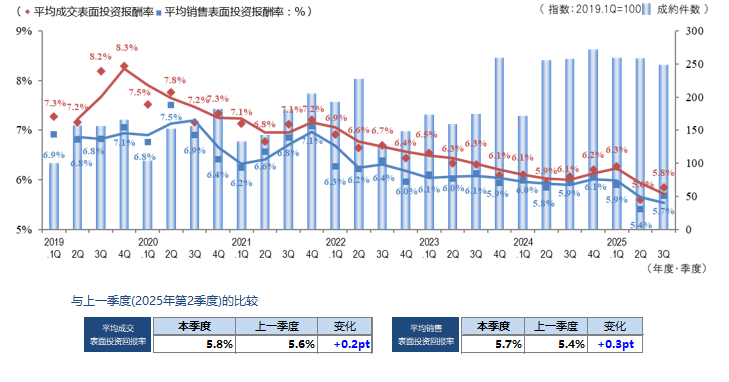

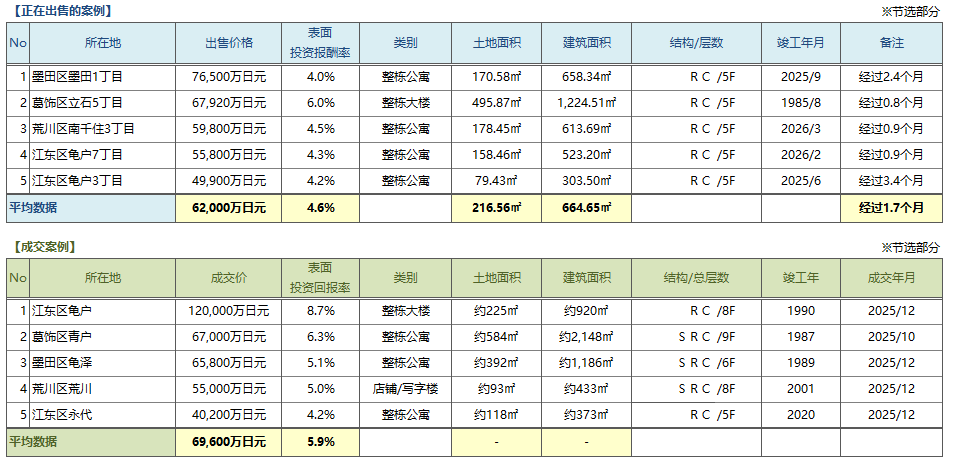

Pick Up Area-城东区域(江东区、墨田区、荒川区、江户川区、葛饰区、足立区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

2025.3Q城东区域投资型不动产市场在回报率指标方面出现自前期以来的反转迹象。平均成交表面回报率为5.8%(+0.2 pt),平均挂牌表面回报率为5.7%(+0.3 pt),回报率上升(即价格出现调整)趋势已得到确认。

上一季度,次新物业价格上涨压低了整体回报率;而本季度则因投资者回报率导向增强,以及伴随价格调整的交易增加,对指标产生影响。

从具体交易结构来看,临近车站区域及再开发区域需求仍然强劲,即使在相对较低回报率水平下仍可成交。

而旧耐震标准物业及交通便利性不足的物业,则需要通过更具吸引力的价格(即更高回报率)来实现交易,市场分化进一步加剧。

同时,挂牌阶段采取积极定价的物业成交周期拉长,买卖双方均处于更加审慎评估市场合理区间的阶段。虽不能仅凭单季数据做出定论,但整体市场或已进入由过热回落至理性调整阶段。后续仍需持续关注利率走势及融资环境变化对交易结构的影响。

Pick Up Area-横滨,川崎区域(横滨市、川崎市)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

2025.3Q,横滨及川崎区域平均回报率(成交及挂牌)均小幅下降(对应价格上涨)。从2020年以来持续下行的回报率在最近一年至两年基本维持横盘,市场整体表现相对稳定。成交件数虽与创下2017年统计以来最高值的上一季度比有所回落,但本季度仍处于高位,显示市场活跃度持续。

相较于东京都心区域,横滨及川崎区域因单价相对较低,可期待更改的回报率,吸引了一定数量的投资客群关注。

但在本区域内部,核心区域与郊区的分化趋势仍然显著。围绕车站距离,周边环境等要素,投资者的筛选标准日趋严格,决策态度更加审慎。尽管租金呈上涨的趋势,但建筑成本涨幅更为显著,持续对开发商的项目收支构成压力。尤其是建筑成本占比较高的小规模事业用地,价格整体呈弱势走势。

关于后市展望,虽股价持续刷新高位,但进一步加息的担忧仍存,整体环境依然具有不确定性。包括汇率,股市走势,以及国内外经济政策与宏观经济环境变化,均需持续关注。

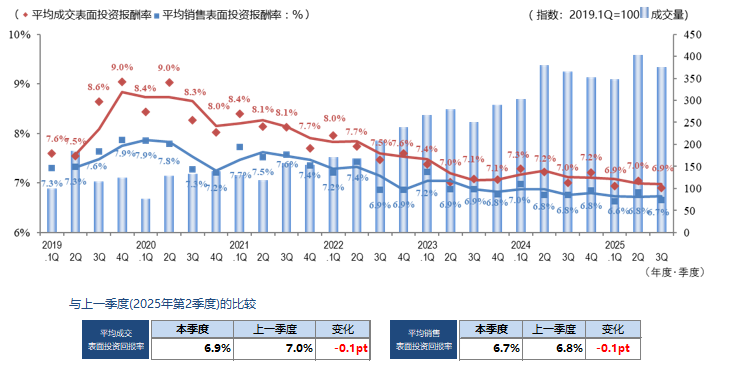

Market Overview

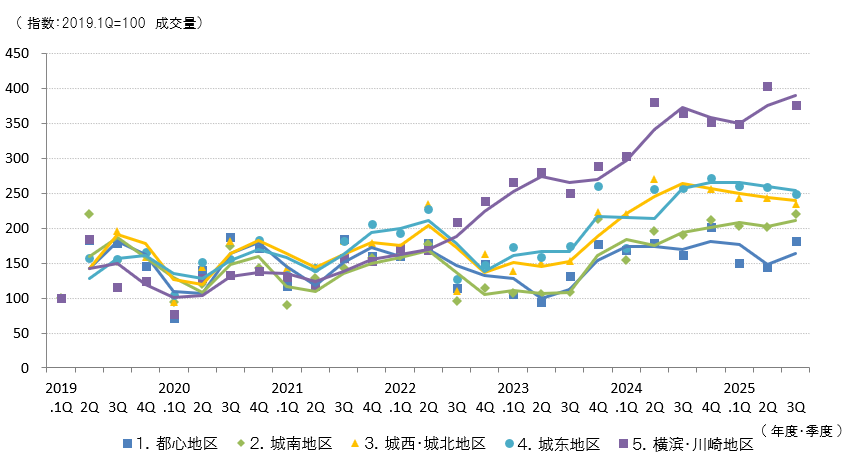

◆5区域合计的平均成交毛回报率、平均销售毛回报率和成交数量趋势

◆按区域划分的成交件数变化

◆各区域平均成交毛回报率走势

◆按区域分类的平均销售毛回报率变化

2025年3Q,投资型不动产市场整体维持较高交易水平,但亦显现出市场步入转折阶段的迹象。投资者的整体投资意愿仍具韧性,但已不再呈现此前的普遍性价格上涨格局,转而更加重视单个项目的收益性与竞争力,选择性投资特征明显强化。

尤其在城东区域,回报率反转上升及伴随价格调整的交易增多表现突出。同区域中,在投资回报率导向增强的背景下,收益性成为重要判断标准;与此同时。区位优越,竞争力强的资产即便处于相对较低的回报率水平,仍可实现成交,项目间估值差异进一步扩大。上述动向表明,市场正由“价格主导”向“质量导向”的阶段过渡。

在外部环境方面,除日本银行货币政策调整带来的利率变化以外,本次选举后金融政策,财政政策以及税制改革政策走向的不确定性,也对投资者情绪产生影响。此外,受建筑成本及人工费用持续高位运行影响,持有及运营成本不断上升。在投资决策中,除表面回报率外,更需重点评估实际回报率及中长期收益能力,其重要性较以往进一步提升。

展望后市,上述选择性投资趋势或将向其他区域扩散,价格形成机制将更加取决于个别物业的竞争力及收益结构。虽然市场整体尚未出现降温,但投资者判断标准持续升级。信息质量,分析能力及把握合适决策时点将成为左右投资成效的关键因素。