本页面为自动翻译,内容并非 100% 准确。

日本不动产买卖,交给龙头企业的三井不动产Realty

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

PROPERTY MARKET TRENDS|2025年第3季度

Property Market Trends

2025年第3季度

住宅:租赁公寓市场同样呈现供不应求的状态,房价持续上涨

写字楼:在地方主要城市市场中,办公楼租金也呈现上升趋势

酒店:无论是商务酒店还是城市酒店,客房的入住率维持在70%以上

住宅

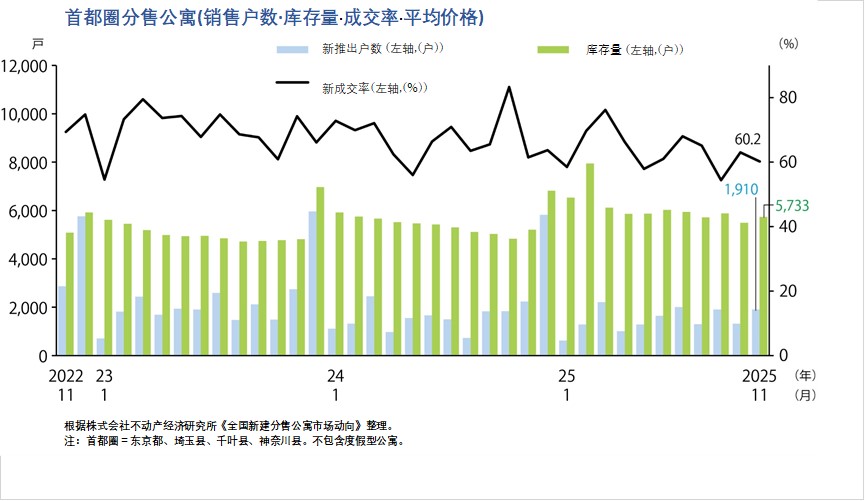

首都圈、近畿圈的房价均持续上涨,但首都圈的供应量大幅减少,

签约率处于低位;而近畿圈签约率维持在约70%,市场表现稳健。

■首都圈新建公寓

・2026年1月供应量为628套(同比去年+1.3%),平均销售价格、面积、单价为8,383万日元(同比去年+14.2%)、67.09㎡(同比去年+2.0%)、412.3万日元/坪(同比去年+11.9%)。月末库存数量为6,627套,首月签约率为55.7%(同比-2.8 pt)。

・东京23区各区供应套数为175户,平均销售价格、单价为12,126万日元(同比+ 15.8%),627.7万日元/坪(同比+7.5%)。供应占比为27.9%,首月签约率为54.3% (同比+0.2 pt)。

■近畿圈新建公寓

・2026年1月供应套数为1,074套(同比+39.7%),平均出售价格、面积、单 价为4,588万日元(同比+13.8%),45.93㎡(同比-0.3%),坪单价为329.6万日元/坪 (同比+14.2%),月末库存量为3,432户,首月签约率为72.3%(同比-7.5 pt)。价格连续2个月上涨,坪单价连续4个月上涨。

■首都圈二手公寓

・2025年12月成交件数为3,975件(同比去年+25.9%),已连续14个月实现增长, 坪单价为280.8万日元(同比去年+9.0%),已连续68个月上涨。成交价格为5,340万日元(同比去年+8.2%) 同样连续14个月上涨。专有面积为62.77㎡(同比去年-0.7%),库存数量为43,381件 (同比去年-3.6%),连续5个月减少。

・新挂牌数量为14,601件(同比+2.0%),时隔6个月转为增长,挂牌价格为5,947万日元,较去年上涨33.0%。

■首都圈租赁公寓

・2025年10月至12月期间,租赁公寓成交数量为32,031套(较上一季度2025年7月至9月+3.3%),其中东京23区的市场占有率为61.5%。

・由于分售公寓价格持续高涨,选择租赁公寓的情况正在增加。 随着租金水平的上升,从东京23区流向租金更为低廉的地区的情况也在增加。自2025年1月到3月季度起,降低产品标准(如缩小面积)的案例增多,而且目前似乎也正在推进对居住区域的重新评估。

■市场动向

・2025年全国新建公寓供应量为59,940套。其中,首都圈21,962套(占比为36.6%),近畿圈16,922套(占比28.2%)。截至2016年,全国供应量为76,993套,其中首都圈35,772套(46.4%),近畿圈18,676套(24.3%),与2016年相比,首都圈供应量减少了13,810套,近畿圈减少了1,754套。

・价格方面,首都圈从2016年的5,490万日元上升至2025年的9182万日元,约为1.67倍;近畿圈则从3,919万日元上升至5,328万日元,约为1.36倍。

办公楼

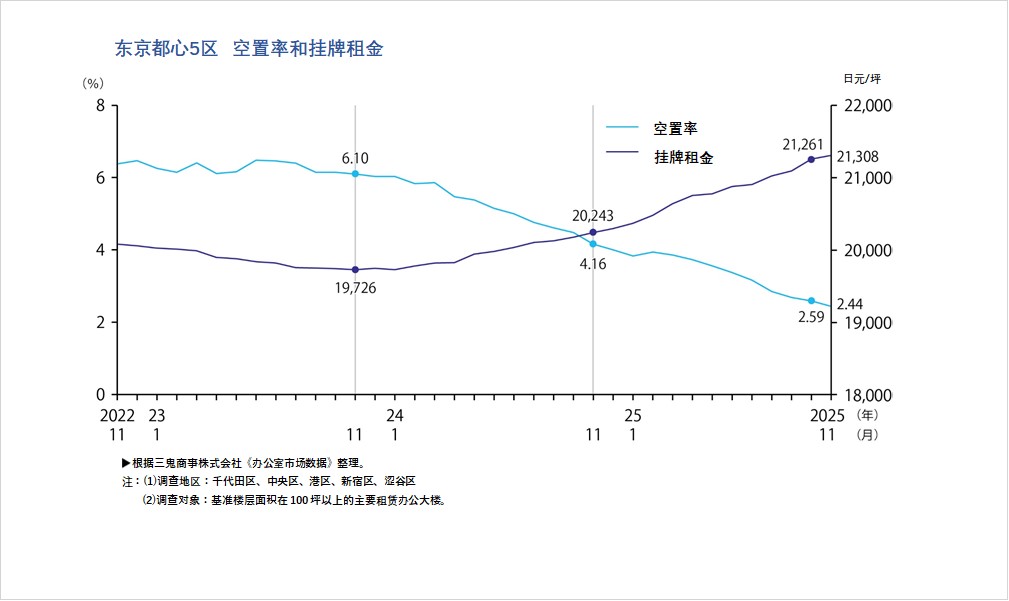

在首都圈市场中,“空置率改善”与“租金上涨”表现尤为明显,

千代田区与涩谷区的空置率维持在1%的区间。 。

■东京商务区(东京都心5区)的大型办公楼

・2026年1月的平均空置率为2.15%(同比上月-0.07pt)。自2025年8月跌破3%后,空置率下降,市场整体运行平稳。 ・平均租金自2024年2月以来持续上涨,目前为21,648日元(较上月上涨239日元,同比上涨1280日元)。

・空置面积在一个月内减少约5,300坪,虽然存在部分大楼在竣工时仍会有空置面积,以及随着启动招租而产生的解约情况,但大楼内部的扩租,面积扩张以及新设办公室点等签约活动进展顺利。

・从区域来看,千代田区,中央区,涩谷区的空置率均较上月有所下降,其中千代田与涩谷区的空置率已低于2%。平均租金在东京五区全部呈现环比上涨。

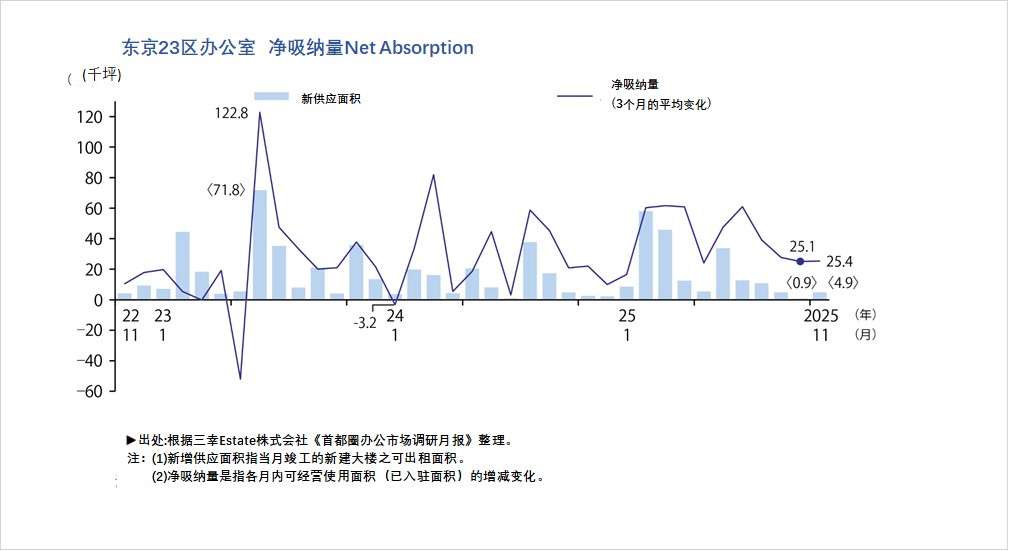

■净吸纳量Net Absorption

・2026年1月东京23区的净吸纳量(办公楼实际使用面积的增减值)为+24,384坪,较去年同月增加7,828坪。2025年全年累计净吸纳量为470,834坪,而全年新增供应面积累计为208,709坪。

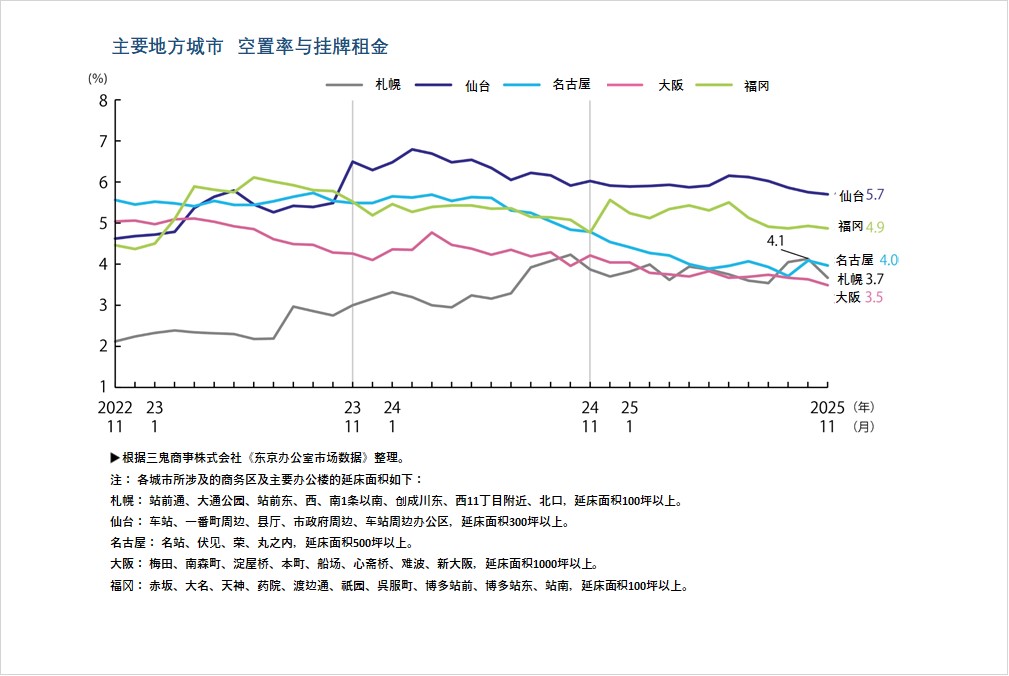

■各个主要地方城市2026年1月的空置率与平均租金

・札幌:3.50%,较上月-0.08pt,11,078日元/坪,较上月+28日元(空置率基本持平, 平均租金上涨) ・仙台:5.54%,较上月-0.02 pt,9,578日元/坪,较上月+29日元(空置率基本持平,平均租金 上涨)

・横滨:6.58%·较上月-0.43 pt,13,218日元/坪,较上月+19日元(空置率改善,平均租金上涨)

・名古屋:3.83%,较上月+0.12 pt,12,901日元/坪,较上月+29日元(空置率略有恶化,平均租金 上涨)

・大阪:3.47%·较上月-0.37 pt,12,821日元/坪·较上月+71日元(空置率改善,平均租金上涨)

・福冈:5.12%较上月+0.17 pt,12,318日元/坪·较上月+37日元(空置率恶化,平均租金上升)

总体来看,除名古屋和大阪外,其余地区的空置率均有所改善;同时,所有地区均出现租金上涨, 市场整体保持良好发展事态。

■现状分析与未来预测

・根据森大厦发布的《2025年东京23区办公区需求调查》以资本金排名前约1万家企业为对象。2025年9月实施,有27%的企业表示”未来计划租赁办公空间”其中60%表示“计划扩大新租赁面积”。在最近一次租金调整中。89%的企业表示“已上调租金”。此外有54%的企业认为,为改善办公环境所进行的支出是为了确保人才获取及企业持续发展的投资,这一认知也成为职称高单价新建大型办公楼需求的重要因素之一。

・就供应方来看,预计2025年至2029年的五年间,东京23区整体办公楼供应量约为459万m²,其中主要商务区域的供应量约为342万m²占比75%。预计未来办公功能仍将进一步向都心区域集中。特别是在日本桥・八重洲・京桥・品川・赤坂・六本木等大规模开发持续推进的区域,新增供应将尤为明显。但与此同时,也可能出现反向效应,即都心办公集聚区以外的区域面临更大的竞争力,部分区域可能出现市场不佳的情况。 各年度预计供应量分别为:2026年90万m²、2027年45万m²、2028年65万m²、2029年127万m² 。

酒店

包括国内需求在内的整体住宿需求维持在5000万人次住宿量水平

以来自欧美等地区的有课为主,体验型消费的增长趋势扔在继续

■非中国入境旅客增加

・2025年12月,国内累计住宿人数为5359万人次(同比-4.2%)其中,日本人3812万人次,外国人1547万人次。住宿人数呈现一定下降趋势:10月为5861万人次,11月为5599万人次。自11月中国发布赴日旅游者自肃建议以来,外国人住宿人数有所减少,但有一来自中国以外国家和地区的访日老顾客数量增加,整体降幅并不明显。

■各类别动向

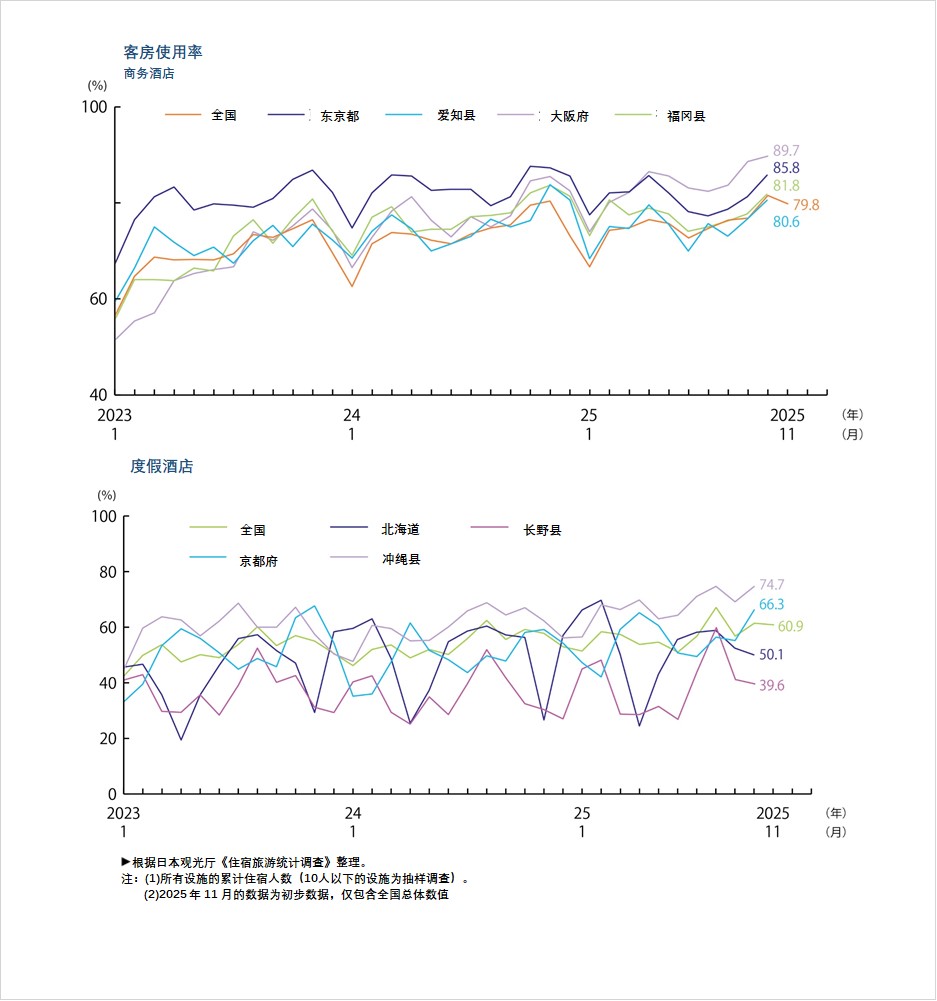

・按住宿设施类型划分的累计住宿人数为:商务酒店2,563.0万人次住宿(占比47.8%),城市酒店895.9万人次住宿(占比16.7%),度假酒店634.2万人次住宿(占比11.8%)。由于12月的季节性因素,

・2025年12月的客房入住率(对象为从业人员10人以上的住宿设施)为旅馆35.3%, 度假酒店53.7%,商务酒店73.6%,城市酒店73.0%。其中商务酒店与 城市酒店的入住率较高。商务酒店入住率超过80%的地区为埼玉县,东京都,神奈川县三个都县。京都府为77.2%。

■入境旅游动向

・2025年12月的访日外国人人数为361.7万人(同比+3.7%),为历年12月最高水平。受学校假期,圣诞节以及年末年初旅游需求增加的带动,东亚地区中,韩国,台湾的游客增长明显;东南亚地区以马来西亚,泰国增长显著;欧美及大洋洲地区中美国,加拿大的增长较为突出。按累计住宿人数排名的前五个国家和地区分别为:韩国190.0万人次住宿,台湾187.3万人次住宿,中国155.6万人次住宿,美国132.3万人次住宿,新加坡88.1万人次住宿。

・ 2025年全年访日外国人书达到4286.3万人(同比+15.8%),较2024年增加580万人以上,创下历史年度最高记录。

■现状动向与未来预测

・根据入境旅游消费动向调查,2025年第四季度(10-12月)的消费额为2兆5330亿日元(同比+10.3%)按国籍及地区划分:中国3,534亿日元(同比-17.9%),美国3,265亿日元(+22.1%),taiwan 3,067亿日元(同比+4.7%),韩国2,717亿日元(同比+4.1%),香港1,597亿日元(同比-2.3%)。可以看出,中国方面对赴日旅游限制的影响已经有所显现。

・此外,日本的传统文化、自然景观以及良好的治安环境正受到世界多个国家的关注,各国访日游客数量持续增加。由此可见,在住宿产业中,不再依赖中国团体游客的市场结构正在逐步形成。“体验型消费(コト消费)”也在不断扩大,各地区纷纷开始推出新的举措。预计未来将有更多入境游客,不仅以各地酒店为据点进行“观光”,而是寻求多样化的“日本体验方式”。

商业设施

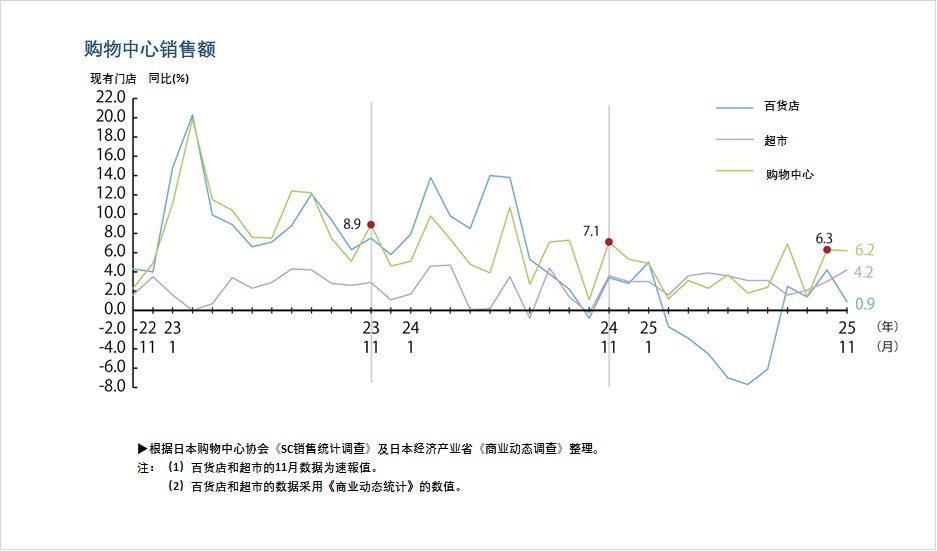

2025年12月既有购物中心销售额为约8,748亿日元,同比增长1.8%。

随着百货店等都心区域再开发的推进,预计城市型购物中心的开业数量将进一步增加。

■购物中心(SC)销售动向

・2025年12月既有SC整体销售额为8,748.5亿日元,同比增长1.8%。按业态分类来看: “服装类”:外套等厚重衣物及冬季服装销售表现较为疲弱; “杂货类”:除角色周边商品外,礼品及贺年礼品需求等季节性商品表现良好; “食品类”:受圣诞节及新年季节需求、伴手礼需求带动,整体保持稳健;“餐饮类”:受年末聚餐(忘年会)需求带动,整体表现良好;“服务类”:影院及休闲放松类服务表现较好。 ・根据日本百货店协会公布的数据,2025年12月百货店销售额为约6,542亿日元,同比下降1.1%,为时隔5个月再次转为负增长。入境需求下降较为明显,同比来看,销售额下降17.1%,来客数下降16.7%,两项指标均已连续2个月出现负增长。另一方面,国内市场表现稳定,销售额同比增长0.6%。已连续5个月保持增长。

■现状动向

・在2025—2026年期间,高轮Gateway、八重洲、名古屋荣等地区,以再开发项目为核心的商业设施开业尤为显著。随着再开发推进,都心区域大型购物中心的开业数量将增加;与此同时,百货店经营状况依然严峻,预计在大阪、名古屋、横滨等地,老牌百货店关闭并转型为购物中心的趋势将进一步加速。由于百货店位于核心地段,但在停车条件方面存在不足,因此在改建为考虑停车容量的再开发型购物中心后,市场前景被普遍看好。

・入境游客在日本旅游的消费趋势正逐渐转向“体验型消费”,各地商业设施也在加强“体验型租户”的引入。以电影院、桑拿、娱乐设施为核心的商业设施数量正在增加,商业设施正逐渐从单纯的购物场所,转变为包括日本本地消费者在内的综合性体验空间。

物流设施

在首都圈与中部圈市场,预计2026年供需关系将继续保持相对均衡、

而在近畿圈与福冈圈,随着新项目供应阶段性告一段落,空置率上升趋势已趋于稳定。

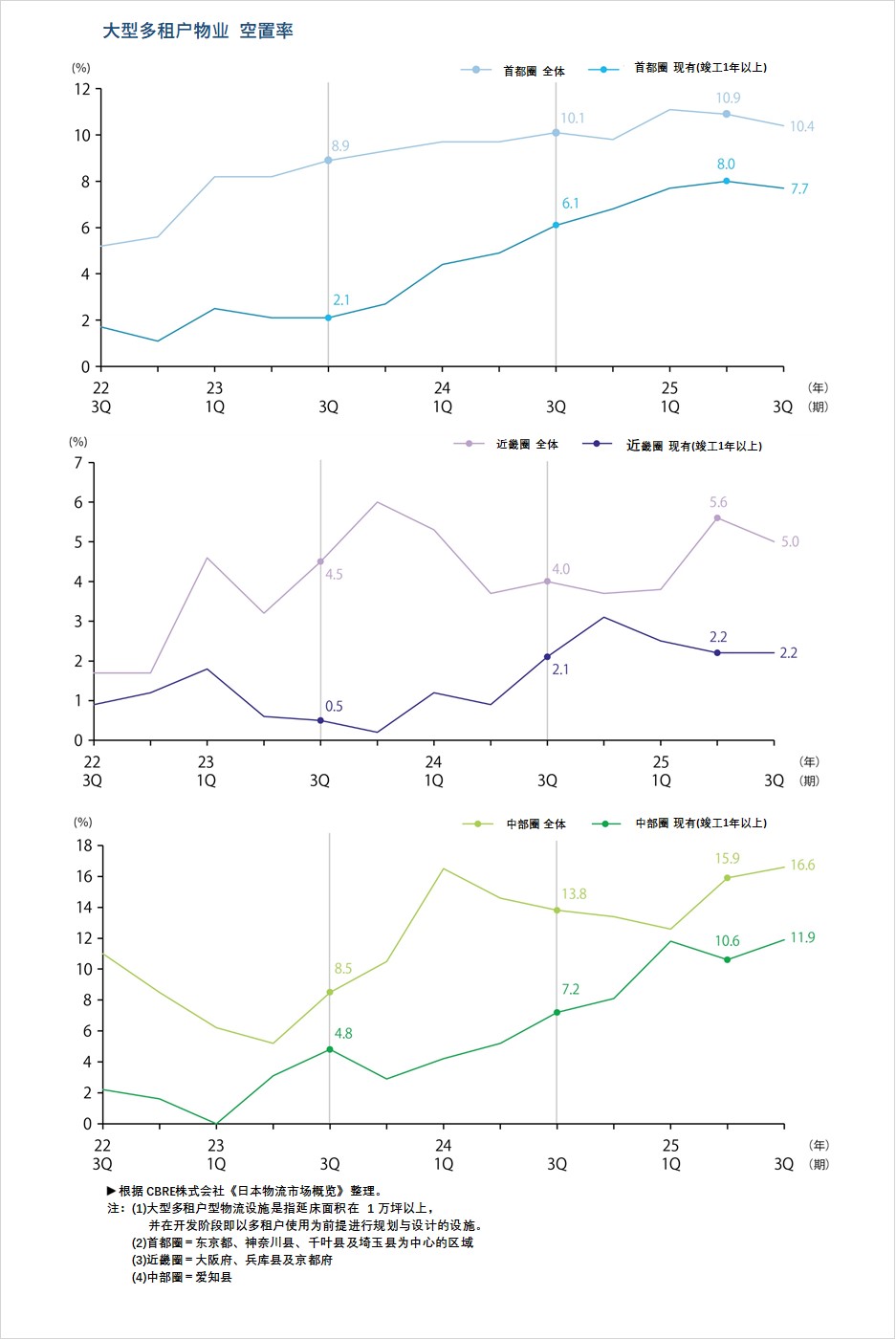

■2025年第4季度首都圈状况和各个区域

・2025年第四季度,大型多租户物流设施的空置率为9.8%(同比-0.6 pt)。本季度共有3栋、约4.6万坪的新项目竣工,但竣工时的入驻率仅约两成,表现相对低迷。不过,既有项目中出现大型成交,使新增需求达到8.6万坪。

・ 预计 2026年新供应量为52.4万坪,低于过去10年平均水平。鉴于当前市场仍存在较多空置库存,预计空置率将维持稳定或仅小幅下降。

・首都圈整体实际租金为4,490日元/坪,同比+0.2%。 ・各区域空置率与实际租金

东京湾区域:空置率4.0%(同比-1%),实际租金7,730日元/坪(同比+0.5%)。本季度无新增供应,既有项目的空置面积持续被消化。

外环道区域:空置率 4.4%(同比-1.0%),实际租金 5,370日元/坪(同比+0.6%)。埼玉县一栋新项目以满租状态竣工。既有项目的空置面积持续被消化,市场需求依然旺盛。预计 2026年将有5栋新项目投入市场,空置率可能出现短期上升,但整体供需关系仍保持稳定。

国道16号区域:空置率9.6%(较上季度 +0.3个百分点),实际租金4,550日元/坪(持平)。埼玉县和神奈川县新增的2栋项目虽带有空置竣工,但整体空置物业数量已减少,包括内陆地区在内的各区域均持续消化空置面积。

圏央道区域:空置率15.0%(同比-2.0%),实际租金3,480日元/坪(持平)。本季度无新增供应,在茨城、千叶、埼玉等地,以食品和家具为主的物流需求较为活跃,既有项目的空置面积持续被消化。

■2025年第四季度各地区情况

・各地区的空置率、实际租金如下

近畿圈:空置率4.2%(同比-0.8%),实际租金4,290日元/坪(同比+0.7%)。本季度有超过7万坪的大型物流设施新供应,但已实现满租竣工。本季度新增需求7.9万坪,高于过去5年季度平均水平;2025年全年新增需求达到37.5万坪。受食品、服装等物流企业及电商相关企业积极增加配送据点的影响,市场需求持续增长。预计 2026年新供应量约为16.7万坪,仅为2025年的约四成。在供应减少的情况下,预计空置率将下降至3%左右。

中部圈:空置率为15.5%(同比-1.1%)・实际租金为每坪3,730日元(同比+0.3%),本季度新增供应的3栋物流设施均在确定租户后竣工。同时既有项目的空置面积也在持续被消化。当期新增需求达到8.3万坪,维持在较高水平。2025年全年新增需求为14.8万坪,为历史第二高水平。预计2026年新增供应量为4栋,约4万平以下整体规模相对较少。

福冈圈:空置率为5.6%(同比-2.7%)・3570日元/坪(持平),实际租金为每坪3,570日元,整体保持稳定。本季度未出现新增供应,而第三季度竣工的项目出现较为集中的成交,从而推动整体空置率下降。2025年全年福冈圈整体实际租金上涨至0.8%。预计2026年将有8栋、约9.9万坪的新增供应,规模有望创历史新高。

■未来展望

・预计2026年全年新增供应规模为:首都圈约52.4万坪、近畿圈约16.7万坪、中部圈不足4万坪、福冈圈约10万坪。总体来看,自2026年起,除福冈圈外,其余地区的新增供应规模预计将较2025年有所减少。

・从需求预测来看,首预计在首都圈市场中,湾岸区域在一段时期内仍将维持需求超过供给的局面;外环道区域虽然存在新增供应,但供需关系预计将继续保持较为均衡的状态。国道16号区域的空置面积正在持续被消化,尽管未来供应量有所减少,但整体供需关系仍预计保持稳定。

・由于2026年的新增供应预计仅为2025年的约4成,市场可能出现需求超过供给的情况。同时,随着租金持续上涨,该区域预计将成为备受关注的市场。

・中部圈,鉴于2025年的新增需求量达到历史第二高水平,尽管2026年的新增供应相对较少,但预计不会出现供需失衡的情况。

・福冈圈空置率呈现上升趋势,且预计2026年的新增供应将达到历史最高水平,预计供给过剩的局面将持续。

J-REIT(日本不動産投資信託)

随着投资口市场行情回升,公募增资在时隔5个月后重新启动。

既有REIT通过提高资本效率,力图推动会投资口价格上升。

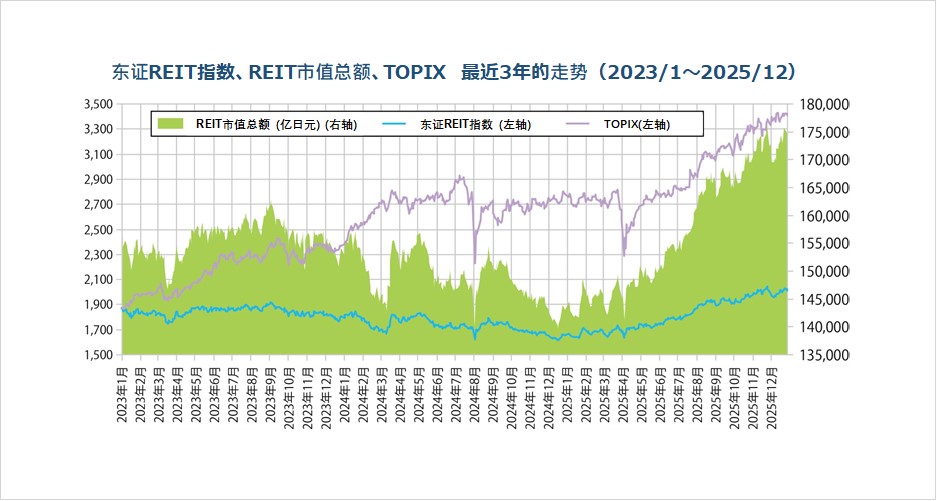

■J-REIT(日本不動産投資信託)市场走势

・截至2025年12月末,东京证券交易所REIT指数为2,013.50点,较9月末+4.8%;REIT整体市值为17兆4,222亿日元,较9月末+5.0%。受中国政府提出赴日旅行自肃呼吁导致访日游客减少的担忧影响,11月下旬一度出现急跌,但12月市场重新转为回升趋势,目前普遍认为中国因素带来的影响相对有限。

・REIT整体管理资产规模截至12月末为24兆1,330亿日元,较9月末增加1,823亿日元。在市场对租金上涨预期较高的背景下,酒店及办公类资产的收购有所增加,而收益增长空间相对有限的医疗健康类设施则有所减少。在长期利率上升的环境下,市场正推进构建能够应对通胀阶段的投资组合。

・随着投资口市场行情回升,公募增资于2025年11月时隔5个月再次启动。日本酒店&住宅投资法人、United Urban投资法人、日本Prime Realty投资法人相继宣布实施公募增资,REIT整体正进入通过扩大资产规模实现外部增长的阶段。

・既有REIT方面,自6月日本大厦基金投资法人实施公募增资之后,市场未再出现新的增资案例,2025年全年仅3件。虽然投资口市场行情呈改善趋势,但平均NAV倍率(基于不动产时价的净资产倍率)仍低于1倍,同时不动产价格持续高企,使得以合理收益率获取资产的难度加大。因此,多数REIT未选择通过公募增资扩大规模,而是通过资产组合调整提升收益与资产质量,并通过分配物业出售收益、利用出售资金回购自有投资口等方式提高资本效率,以期推动投资口价格进一步上升。

・此外,REIT整体管理资产规模在2025年9月末为23兆9,508亿日元,较6月末增加1,239亿日元。在租金上涨预期较高的背景下,酒店及办公类资产的占比有所增加;与此同时,对租金上涨敏感度相对较低的物流设施及郊区型商业设施则有所减少。

・在投资口市场行情回升及酒店市场持续向好的背景下,“霞关酒店REIT投资法人”于8月完成上市,这是自2021年以来时隔4年的首次新REIT上市。

■未来预测

・由于都心办公楼市场租金上涨率进一步提高,通过租金上调实现的内部增长也值得期待。在利率成本上升的同时,预计REIT市场将进入外部增长与内部增长并行的增长周期。

・此外,REIT领域也出现新的赞助方参与的动向。例如,名铁都市开发加入Zaimax REIT投资法人的赞助体系,与Zaimax形成双赞助结构,并更名为Central REIT投资法人。同时,东急不动产与京阪神Building加入Healthcare & Medical REIT投资法人,Toyota Home加入东海道REIT投资法人,通过引入新的赞助方以扩大外部成长机会。 投资口市场回升的背景主要包括:REIT运营逐渐转向更加重视资本效率并强化投资者回报;办公及住宅租金上涨趋势进一步增强;以及在入境旅游需求带动下酒店浮动租金显著增长,从而推动REIT持续实现分红增长。