本页面为自动翻译,内容并非 100% 准确。

日本不动产买卖,交给龙头企业的三井不动产Realty

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

连络我们

三井不动产Realty 能够为投资和住宅物业提供广泛的服务。

欢迎随时来电洽询或邮件询问。

电话(中文专线)

各地区联系方式

办公时间:10:00-18:00 (日本时间) 休息日:周三,周日和日本法定假日

投资用房地产市场报告 | 4Q 2026年1月~3月的趋势

数据计算对象区域

市中心区域:港区、千代田区、中央区、涩谷区、新宿区、文京区

城南区域:品川区、目黒区、世田谷区、大田区

城西城北区域:杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区

城东区域:江东区、墨田区、荒川区、江户川区、葛饰区、足立区

横滨,川崎区域:横滨市、川崎市

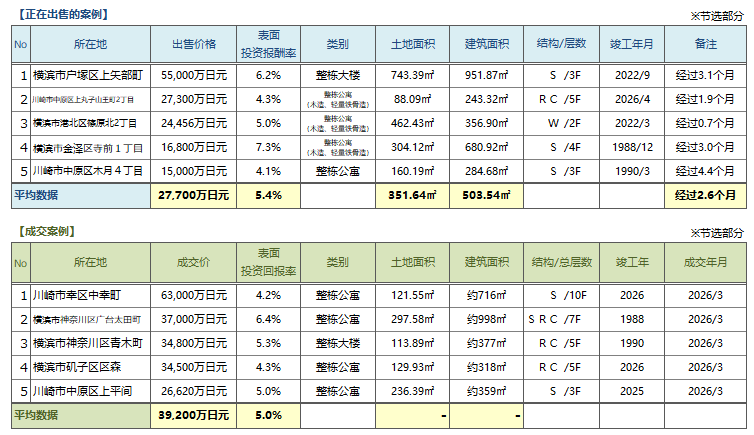

各内容的说明

Pick Up Area:按地区划分的投资房地产的平均成交毛回报率,平均销售毛回报率和成交件数的趋势用图表表示。

可以了解周围市场价格的变化,以及正在销售和成交的详细情况。

Market OverView:作为整个区域的总结,您可以查看从过去到本季度的趋势。

您还可以比较按区域划分的平均成交毛回报率,平均销售毛回报率和成交件数的趋势。

【数据来源】三井不动产realty的销售与成交信息数据库(整栋公寓,整栋栋大楼,出租公寓)。

・成交件数、平均销售毛回报率……季度(3个月)内成交件数及其平均毛回报率(含假设值)

・平均销售毛回报率...成交物业销售时的毛回报率的季度平均数

*各指数表是以2019年1Q为“100”的指数的变化。

(平均成交毛回报率是2019年1Q平均销售毛回报率为100时的指数变化。)

【注意事项】因为我们随时会对数据进行更新所以会有变动。

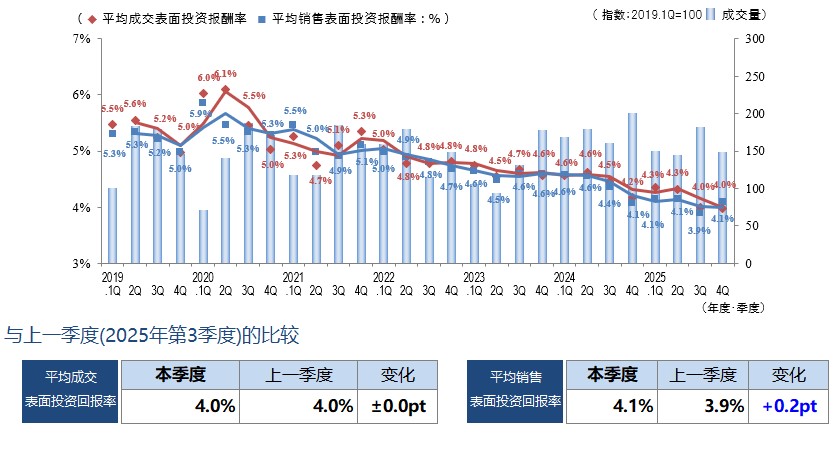

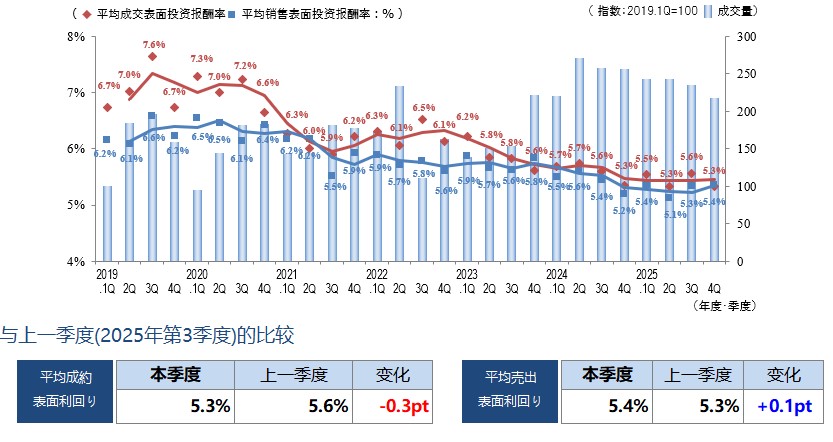

Pick Up Area-市中心区域(港区、千代田区、中央区、涩谷区、新宿区、文京区)-

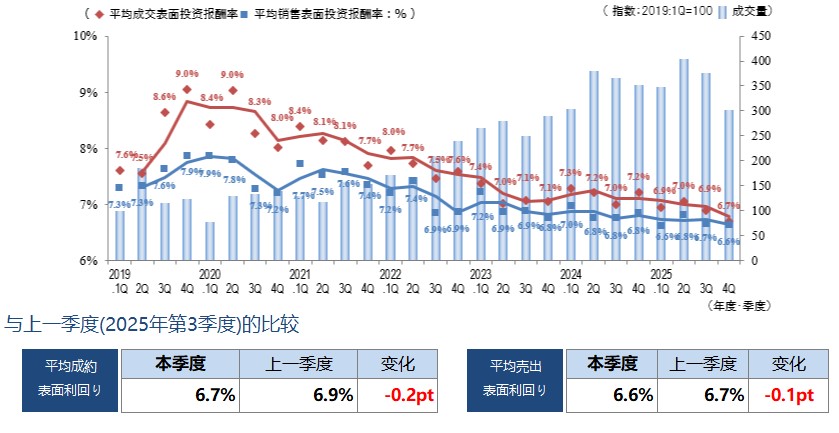

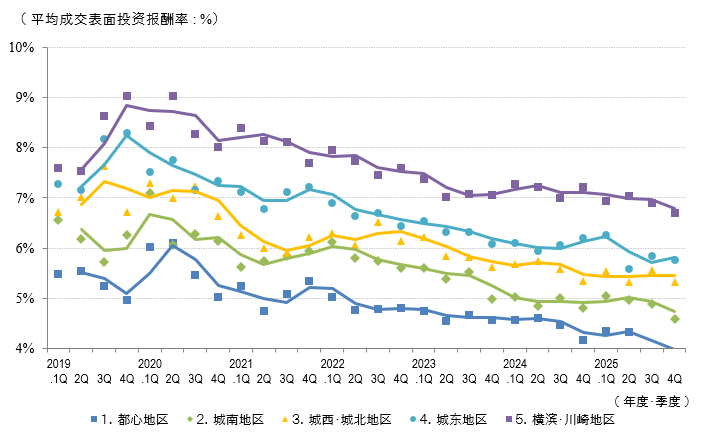

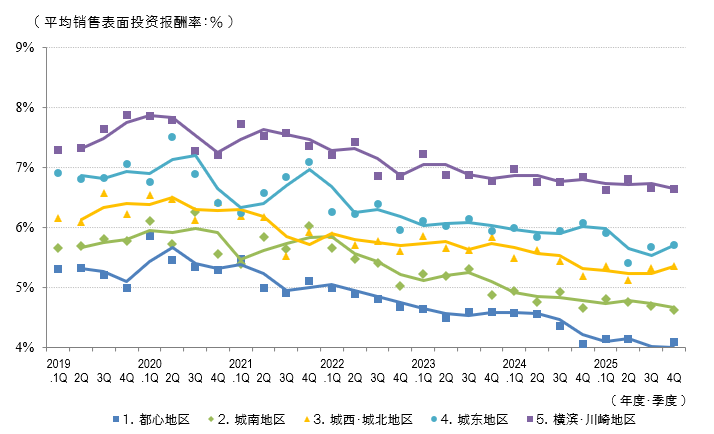

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

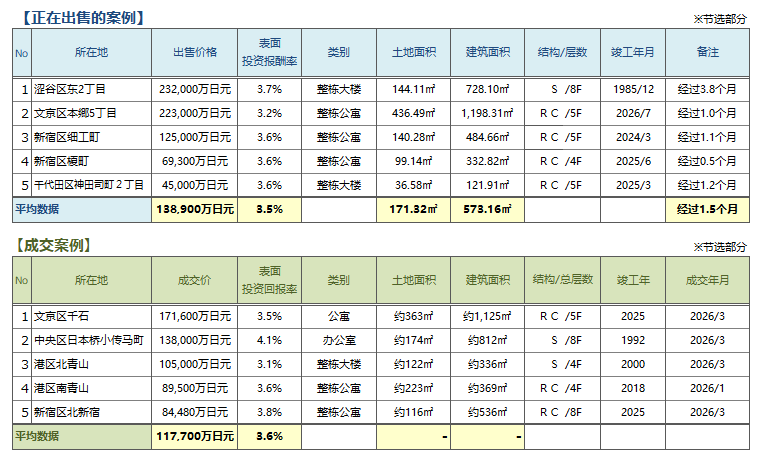

◆用于周边投资的房地产中介分销交易趋势

都心区域2025年第四季度的平均出售表面回报率较上一季度比+0.2 pt(价格下降),平均成交表面回报率持平,但成交件数与去年同期相比有大幅减少的倾向,关于这一点,今后需要多关注。 其次,关于东京都中心区域的租赁市场情况如下。

■住宅:租金依旧呈稳定上升趋势。

■办公室:同上一季度,各企业为了获得人才而改善办公环境和选址的需求持续旺盛。由于供应有限,以大型写字楼为中心,空置率呈下降趋势,租金持续上升。

■店铺:访日游客入境消费持续稳健,以东京都心品牌商圈的临街店铺为中心,租金持续上涨,但上涨趋于放缓。

综上所述,租赁市场在各类资产板块中整体延续良好态势,但作为潜在风险因素,一方面受加息影响,以及建筑成本与人工费用上涨,导致包括修缮费用在内的持有成本呈上升趋势,再加上对中东局势的担忧,使得未来前景的不确定性愈发明显。

关于收益型不动产,由于今后管理及持有成本的上升难以避免,为了维持或提升实际收益率,必须实现高于持有成本上涨幅度的租金增长。因此,在收益型不动产的价值评估方面,能够满足租户需求的物业与无法满足需求的物业之间的优胜劣败将会更加明显。

如果您希望确认您所持有不动产的价值,或就着眼未来的有效利用方式进行咨询,我们都非常乐意为您提供帮助,欢迎随时与我们联系。

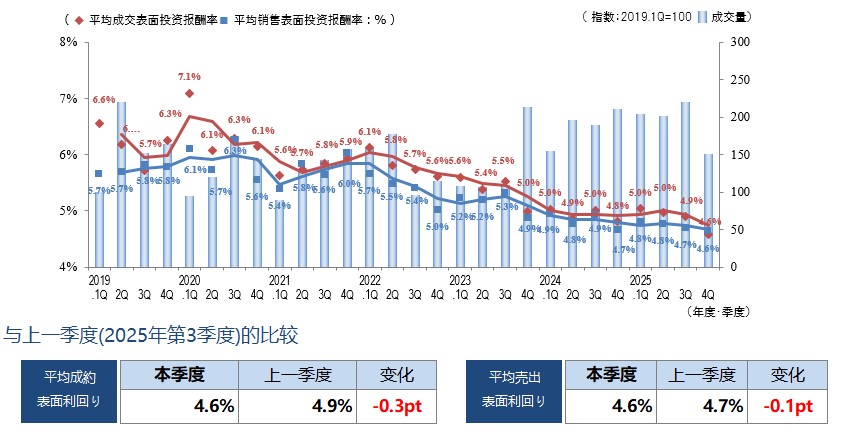

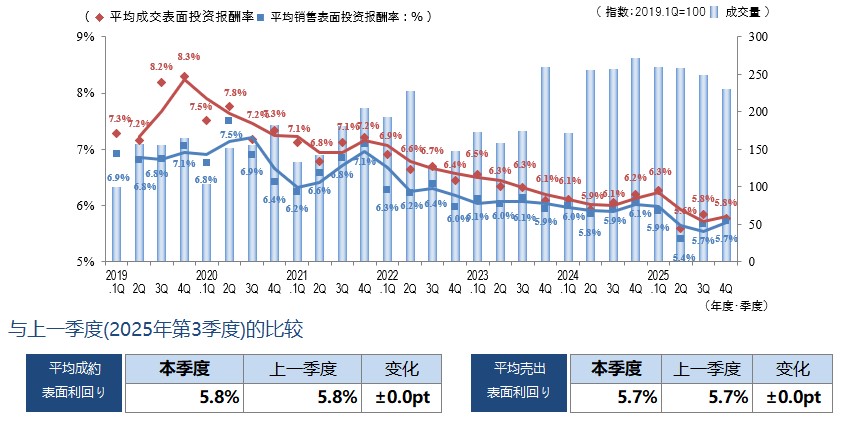

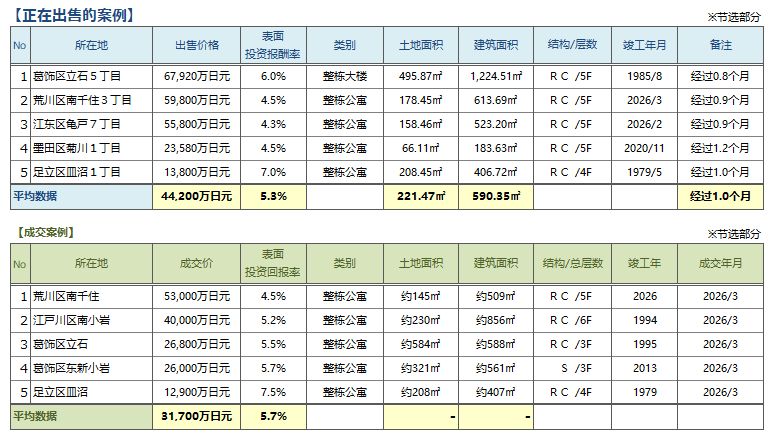

Pick Up Area-城南区域(品川区、目黒区、世田谷区、大田区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

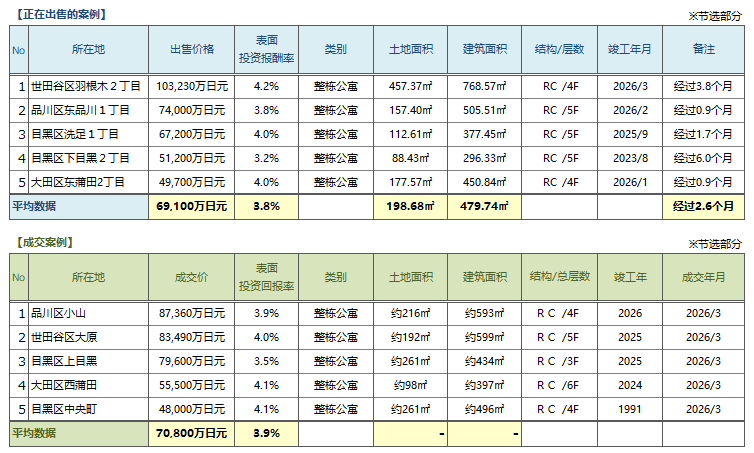

◆用于周边投资的房地产中介分销交易趋势

2025年第四季度城南平均出售表面回报率为4.6%,较上一季度比+0.1 pt。平均成交表面回报率为4.6%,较上一季度比+0.3 pt,均呈下降趋势(价格上涨)。这是自2019年以来的历史最低水平,全年收益率一直处于低位(价格处于高位)。

虽然成交件数与上一季度相比大幅下降,但通年来看仍保持稳健走势。此外,挂牌与成交的平均表面收益率之间的差距持续较小,自2023年第四季度以来,这一趋势一直延续,因此可以认为,基于交易数据,城南区域市场整体保持了稳定走势。

在城南区域方面,具备区位、性能及未来发展潜力三大要素的物业,持续受到来自国内外高净值人群的稳健需求支撑,价格表现依然维持强势。

另一方面,在2026年1月至3月期间,受去年年底政策利率上调的影响,利率上行压力开始逐步向市场渗透。此外,在追加加息预期及融资成本上升压力的背景下,不动产融资环境仍存在一定不确定性。在建筑成本方面,劳动力成本和材料价格持续走高,也是需要考虑的因素。

关于今后的走势,预计短期内稳定的交易环境仍将持续,但随着利率上升的影响逐步显现,对于收益率较低或收益性存在问题的资产,存在面临价格调整压力的可能性。由此预计,市场将进一步进入更为明显的分化与筛选阶段。

Pick Up Area-城西城北区域(杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

城西、城北区域的2025第四季度平均成交表面回报率为5.3%,平均出售表面回报率为5.4%,可以说与最近一年相比呈持平趋势。关于成交件数,自2024年第二季度达到峰值以来,一直呈现缓慢下降的趋势,目前已回落至与2023年第四季度相同的水平。

在挂牌价格与成交价格整体水平维持稳定的情况下,尽管供需关系未发生显著变化,但由于新挂牌房源减少以及长期滞销物业的增加等因素,也可能逐渐导致成交件数呈现下降趋势。

购房意向者在决策时,除投资回报水平外,仍持续重视租金水平、出租率及修缮履历等个别要素,目前呈现出基于综合收益性的筛选趋势。因此,对于靠近车站、房龄较新以及预期具备稳定租赁需求区域的物业,已出现相对较短时间内即可完成成交的案例。

相较之下,对于租金仍有改善空间的物业、内含空置风险的资产,或挂牌价格与市场水平存在偏离的项目,其询盘数量相对有限,销售周期呈现持续拉长的趋势。如上所述,虽然从整体市场来看尚未出现明显的价格波动,但个别房源之间的竞争力差异较以往更加显著地体现出来。

总体而言,对于定价合理且具备收益性支撑的物业,其流动性能够得到保障;而对于其他物业,则需要重新审视销售策略。鉴于此,未来仍有必要持续关注不动产市场走势的变化。

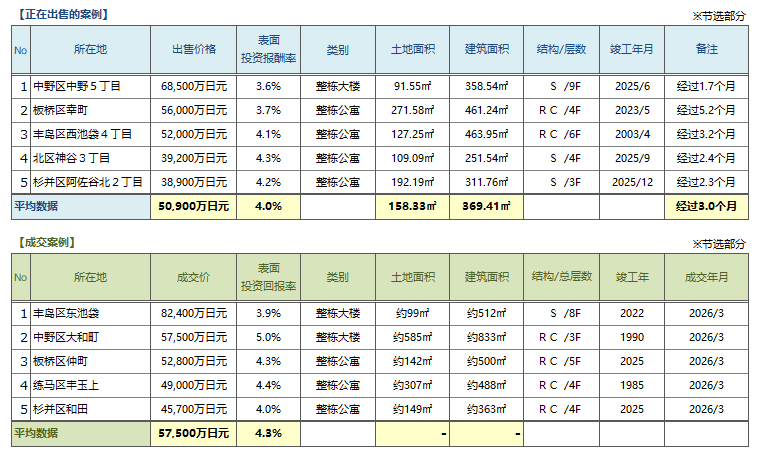

Pick Up Area-城东区域(江东区、墨田区、荒川区、江户川区、葛饰区、足立区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

在2025年第四季度的城东区域投资型不动产市场中,平均成交表面收益率与平均挂牌表面收益率均为5.8%,较上一季度持平,整体收益率水平保持稳定运行。但需指出的是,这种持平状态并不意味着市场已实现均衡或价格调整已告一段落,而是在投资者判断标准日趋多元化的背景下,反映出个别物业特性及外部环境变化开始产生更为显著的影响。

在宏观环境方面,利率上行周期的持续正在对投资者的预期收益率产生影响,同时资金筹措成本的上升也使得投资者在资产收购决策上趋于更加谨慎。此外,在建筑成本持续上涨的背景下,新建项目的盈利性承压趋严;与此同时,既有存量资产的相对价值也出现了重新评估的趋势。此外,在股价上涨的背景下,资金持续流入风险资产,部分投资者开始加快与不动产以外资产的比较与评估,体现出以优化资产配置为导向的投资动向正在进一步增强。

从区域内的个别动向来看,诸如房龄较新、临近车站以及位于再开发区域的物业,由于预期未来现金流具备稳定性,需求依然保持坚挺,甚至在较低收益率区间内也出现成交的案例。另一方面,对于建成年限较长或区位优势较弱的物业,投资者对收益率的要求正在提高,因此在定价方面需要更加谨慎的状况仍在持续。

此外,对于将挂牌价格设定得较为强势的物业,往往可以看到从挂牌到成交的周期呈现延长的趋势;再加上与上一期相比交易件数有所减少,可以看出,投资者的择优筛选态度正在进一步加强。

在本期收益率基本保持横盘的情况下,仅凭这一期的结果尚无法断定市场的整体走向。然而,利率动向、建筑成本的变化以及股票市场的波动等外部环境,对投资判断的影响较大。今后仍需密切关注这些因素,并对交易动向进行持续监测。

Pick Up Area-横滨,川崎区域(横滨市、川崎市)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

横滨・川崎区域在2025年第4季度的收益率平均值,无论是成交还是挂牌,均出现小幅下降,创下自统计以来的最低水平。(价格上涨)。尽管成交件数在最近两年中处于最低水平,但市场上仍然发生了大量交易,可以认为整体市场依然维持较为活跃的状态。未来成交件数是会出现回升,还是继续下滑,这是一个值得关注的要点。

有不少客户以横滨・川崎区域为主要寻找对象,与东京市中心相比,该区域单价较低、可期待更高收益率,因此也有一定数量的客户开始将该区域纳入考虑范围。不过,在进行筛选时,对于车站距离及周边环境等因素的考量变得更加谨慎;即使在本区域内,中心区域与郊区之间的两极分化趋势仍然持续存在。

建筑成本的上涨趋势依然显著。尽管租金呈现出上升趋势,但由于在地形上也存在需要进行整地开发的区域较多,开发商在推进相关项目时面临困难的情况也屡见不鲜。尤其是对于建筑成本占比更高的小规模商业用地及不规则地块,其价格整体呈现出走弱的趋势。

在股价一度突破6万日元、持续刷新历史高点的同时,利率上升和物价上涨等因素仍然存在,不确定性依然持续。此前持续高涨的都心二手公寓市场也开始略显疲态,部分地区已出现价格下滑的趋势。中东局势将在何时趋于稳定也是今后一个重要关注点,因此有必要持续关注国内外金融政策及经济环境变化的动向。

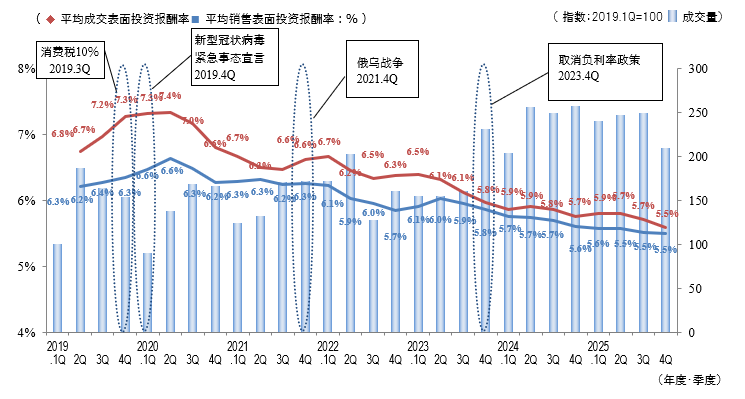

Market Overview

◆5区域合计的平均成交毛回报率、平均销售毛回报率和成交数量趋势

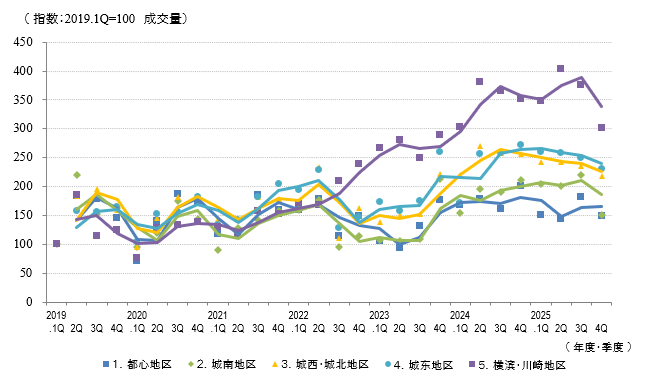

◆按区域划分的成交件数变化

◆各区域平均成交毛回报率走势

◆按区域分类的平均销售毛回报率变化

2025年第四季度的投资用不动产市场,平均收益率水平整体呈现横向波动,从表面来看呈现出较为稳定的状态。另一方面,各区域普遍出现了成交件数减少的趋势,可以认为在第三季度于城东区域已显现出的投资者“择优筛选”倾向,正逐渐扩散并渗透至其他区域的阶段。

特别是在市中心区域,在成交收益率维持平稳的情况下,成交件数同比大幅下滑,表明此前持续火热的交易市场正开始出现趋势性转折,热度有所降温。在城南区域,平均收益率降至2019年以来的最低水平(4.6%),在国内外富裕阶层需求的推动下,资金进一步向竞争力较高的区域集中,这一趋势愈发明显。可以认为,整个市场正稳步进入更加注重“质量”的阶段。

在外部环境方面,除了受去年年底政策利率上调所带来的利率上行压力逐步传导之外,还叠加了追加加息预期、以中东局势为代表的地缘政治风险,以及在股价上涨背景下的资产配置结构调整等多重因素影响,导致影响投资判断的因素呈现出多层次、复杂化的发展态势。因此,投资决策中不仅需要关注表面收益率,对于实际收益率以及中长期收益能力的判断,也变得比以往更加重要。

三井不动产Realty解决方案事业本部,将以覆盖全国的信息网络、高度专业的提案能力以及迅速且精准的执行力为优势,精准把握市场环境变化,通过深入分析与针对性提案,贴合每一位客户的投资战略,最大化挖掘不动产的潜在价值,持续提供最优解决方案。

欢迎您随时与我们联系。