日本不动产买卖,交给龙头企业的三井不动产Realty

PROPERTY MARKET TRENDS|2022年第2季度

Property Market Trends 2022年第2季度

住房市场:入境客复苏,回升趋势明显

饭店:海外奢华酒店和新风格酒店开业,与酒店需求复苏相辅相成

物流:对日益增长的物流需求感到喘息,采取措施改善物流效率和就业保障是未来的关键

TEXT:IB研株式会社藤浪容子株式会社工业市场研究所川名透

住宅市场

在首都地区,市场规模和签约情况都有所下降,反之近畿地区的情况稳定,入境客需求增加,市中心高价物业(分户销售和租赁)情况都很好。

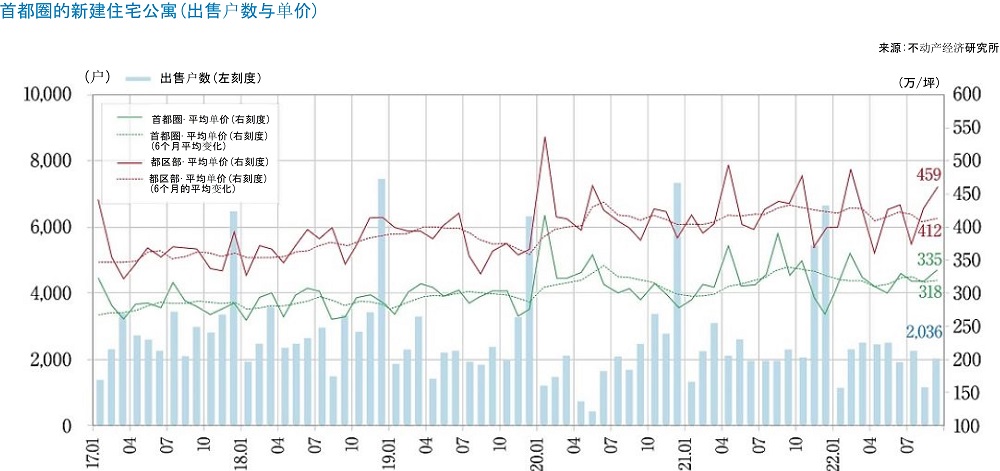

■首都圈新建的公寓

・2022年9月平均供应户数,售价,面积和单价为2036户,6653万日元,65.74平方米,334.5万日元/坪;月末库存量为4797户,首月签约率为61.6%,与前一个月相比为-0.4点,与前一个月相比为-6.1点。东京23个区的平均单价为458.8万日元/坪,比东京都内的280.3万日元/坪、神奈川县的264.4万日元/坪、埼玉县的251.5万日元/坪、千叶县的206.6万日元/坪要突出。

■近畿地区的新建公寓

・2022年9月,平均供应户数,销售价格,面积和单价为1332户,4698万日元,62.28平方米,249.2万日元/坪,月末库存为3396户,签约率为71.5%,相比上个月为-5.5点,前年同月相比为12.1点,主要地区平均签约率为4,000万日元以上,夏季前虽然一度出现销售堪忧,但仍保持稳定。

■首都圈的二手公寓

・2022年9月,由于库存数量的逐渐减少和2021年上半年成交量的持续走高,成交数量仅为2990件(前年同月相比-5.9%)。成交物业的平均楼龄为23.11年,平均价格和单价为4421万日元(+11.0%)和69.10万日元/㎡(+11.2%),均有所上升,库存为39274件,新登记为15512件。

・成交件数与去年相比持续减少,东京都区、多摩、琦玉县连续9个月低于去年同月。我们认为成交价格持续上涨,价格的上涨会影响成交量。

■市场动向

・住房租赁市场,入境客明显复苏,而对外国人的高级租赁市场,有市场短缺情况。在外国人的需求减少时期,因靠著日本富裕阶层维持营运,随着入境限制放宽,外国人的需求也增加了。

・在新公寓和二手公寓中,外国人的购买也在增加,特别是山手线以内地区的公寓,尽管从国内的角度来看,这些公寓的单价很高,但由于日元贬值的影响,从海外购买的数量也在增加,这在海外房地产流通中引起了很大的关注。 数据来源:新建房=房地产经济研究所 二手=东日本房地产流通机构

数据来源:新房=不动产经济研究所 二手房=东日本地产流通机构

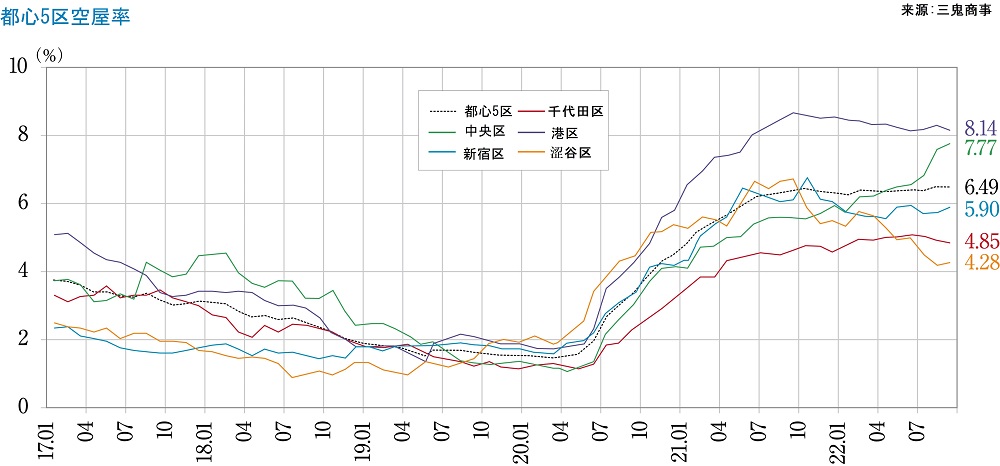

办公室

虽然市中心5区的租金持续下跌,但主要区域城市的空置率稳定,以办公便利性为优先,实现适宜工作的环境。

■东京商务区(市中心5区)的大规模办公室

・截至2022年9月,空置率为6.49%,与上个月相比0.00pt,自2021年6月以来一直保持在6%左右。

・截至2022年9月,平均租金为20156日元/坪,与上个月相比下降94日元,与去年相比下降702日元,连续26个月下降。

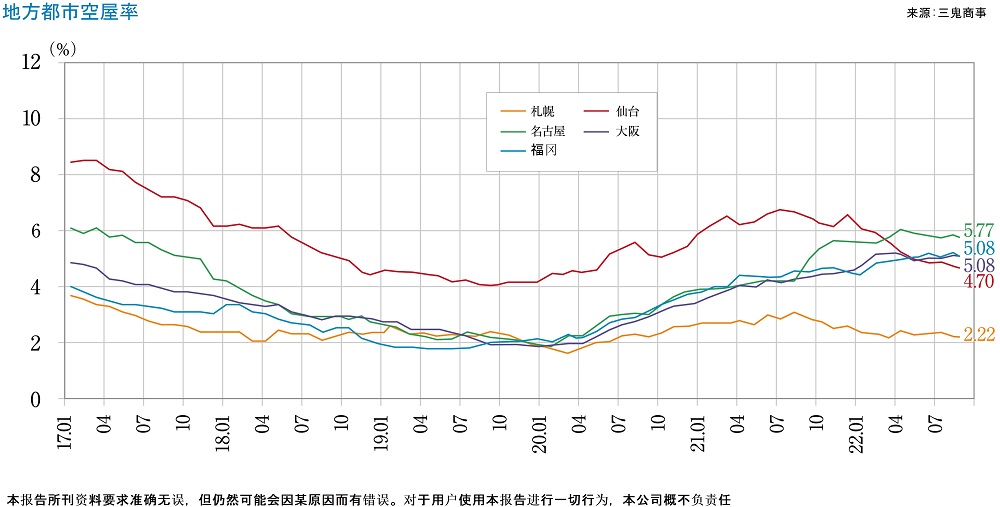

■各地方主要城市2022年9月空置率及平均租金增减

・札幌2.22%,与上个月相比-0.01点,与上个月相比+5日元(空置率基本持平,平均租金改善)

・「仙台」 4.7%,同-0.05 点,同0日元,(空置率和平均租金基本持平)

・「横滨」5.11%,同-0.15点,同+20日元(空置率和平均租金均有所改善)

・「名古屋」5.77%,同-0.10点,同+9日元(空置率和平均租金均有所改善)

・「大阪」5.08%,同-0.04点,同+7日元,空置率基本平持、平均租金有所改善

・「福冈」5.08%,同-0.15点,+23日元,空置率和平均租金均有所改善

空置率趋于稳定,平均租金水平止跌。

■未来预测

・空置率趋于稳定的主要原因是,即使是推动居家办公的企业也开始鼓励员工到公司上班,在对员工进行的问卷调查中,回答“一周到公司上班2-3天比较好”的人也有所增加,也有很多人回到了商业区。

・很多企业采用的“非通勤的工作方式”,预计今后也会继续采用,“工作方式的改变”办公室的功能将会为了符合需求而加速改变更具体地说,无固定办公系统化,网路办公和安全性的强化,随着系统DX化(文件缩减和数码化)的推进,不再需要库存空间,预计将进行重组包括减小办公室规模。

位于主要车站附近的大规模S级大楼,意识到便利性高的特点及建筑构造,制定了应变政策,不只考量到大型企业也顾虑到以外的企业,将楼层分割租赁(小规模化)

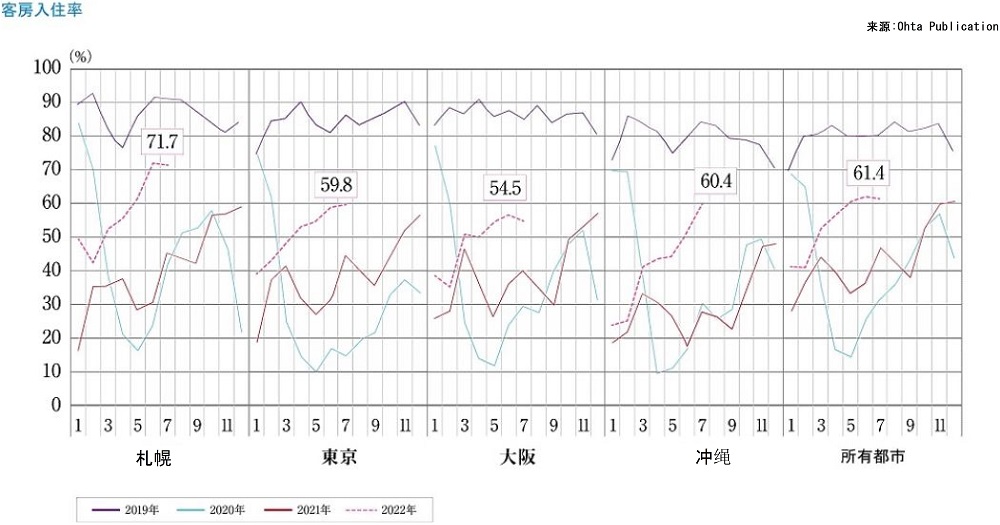

旅馆

除了昂贵的高级奢华型酒店外,相继出现一系列以纯住宿为目的的新概念商务酒店。

■旅游局统计数据和入境多需求

・2022年8月,日本国内总住宿人数为4,745万人次,其中外国人73万人次,为2020年3月以来的最大值。9月份,国内总住宿人数为3,914万人泊,与去年同月相比增加71.9%,与冠状病毒灾害前的2019年同月相比增加19.7%,恢复到80%的水平

■分类趋势

・住宿者使用情况如下:商务酒店约47%,旅馆14%,度假酒店+城市酒店约30%,受冠状病毒祸害影响急剧减少的出差需求也在恢复中。关于商务酒店的描述,2022年9月的住宿人数为1,478万人,而2019年9月的住宿人数为2,250万人。

■未来预测

・「全国旅行补助」开始实施,预计2022年10月以后住宿人数也会增加。随着入境游客的增加,市场状况有望恢复。 除了不断开业的高品牌酒店外,新概念的酒店也在增加,有多种类型的酒店正在运营,包括多语言商务酒店,与爱犬一起入住的酒店,专门提供电子付款的酒店,以自愿学习和成长为理念的酒店,专门提供办公空间的酒店,以及提供豪华早餐自助餐的酒店。

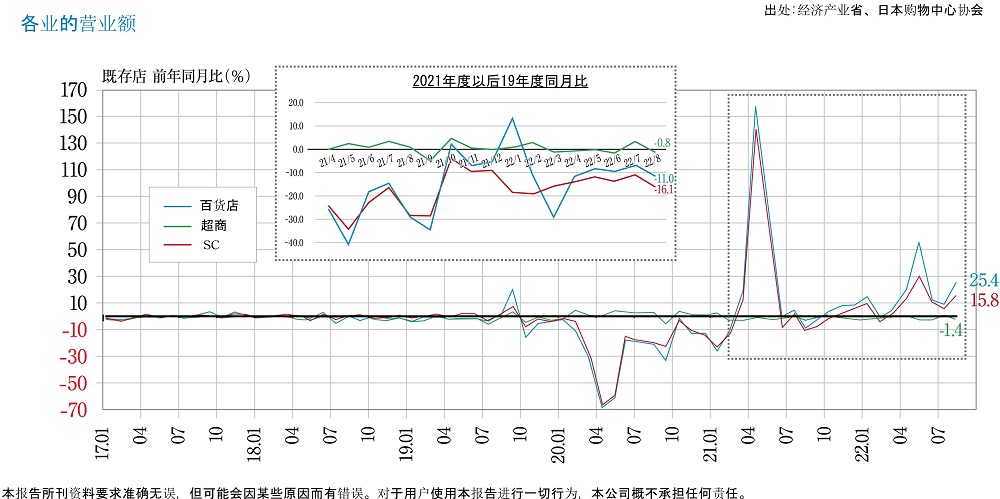

商业设施

由于冠状病毒祸害的限制放宽,虽然销售额正在恢复中,但为了尽早实现结构变革而努力是迫在眉睫的。

■SC销售和现状

・2022年9月的现有SC销售额(总销售额)约为4,454亿日元(去年同月比增长12.7%),连续9个月高于去年业绩,但与2019年同月相比为-18.6%。2022年9月,市场复苏状况减缓,部分原因,因每周末都受到台风的影响,但进入10月,随着放宽外国游客入境限制,复苏趋势上升。

・由于目前日元贬值的状况,日本国内的购物相对便宜,外国游客的购买欲望高涨,这也是进一步的助力。

■未来预测

・2019年入境外国人总数3,188万人中有959万人,30%来自中国大陆,入境人数最多,也为入境销售额做出了贡献,现在由于中国大陆清零冠状病毒政策,海外旅行困难,销售额数值较低。希望中国入境人数早日恢复。

・百货公司和SC,不只是将恢复新冠病毒之前的来店顾客作为首要解决问题,而且要意识到改变经营模式是不可避免的时机,例如发展无库存的轻化业态,以及重新审视偏重来店的经营模式等,并寻求解决办法是当务之急。

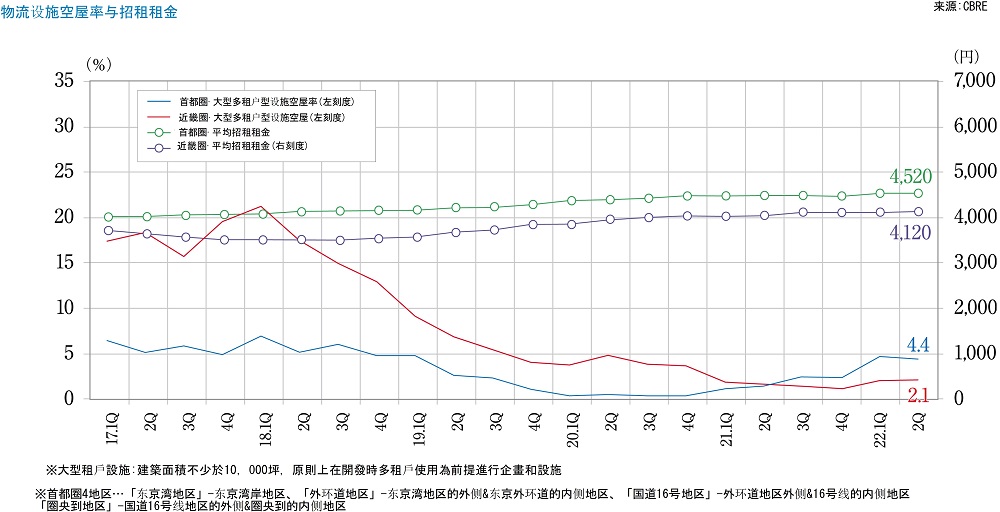

物流设施

在首都地区,大量供应持续,需求明显缓和,同时,物流成本增加等结构性问题也浮出水面。

■首都圈的状况

・2022年第三季度,大型多租户物流设施(LMT)的空置率和实际租金为5.2%比+0.8%,4550日元/坪比+0.7%,空置率上升,长期持续的需求过剩状况有望得到解决。

・在第三季度,新需求为14.8万坪,而新供应为19.9万坪,这是空置率上升的一个因素,8个新物件中有4个空置。此外,新房源多在租金水平相对较高的外环道区域,也是空置率提高的主要原因。

・按区域划分,“东京湾区域”的空置率下降,较上季度下降2.3 pt,但其他“外环道区域”和“国道16号区域”的空置率有所上升。

■第三季度各地情况

・近畿地区的空置率为1.7%,实际租金为4130日元/坪,紧迫需求的地区带来了上升趋势。

・中部地区的空置率为11.0%,实际租金为3590日元/坪,需求由制造业拉动。

・福冈地区的空置率为0.9%,实际租金为3370日元/坪,新需求和新供应均为历史最高季度。

■未来预测

・可以说,地方物流市场的需求已经从过去的过剩转变为通过大量供应而达到供需平衡。然而,首都地区的略有供过于求的状况,因此,除了通往高速公路的通道等基本区位外,更倾向于选择物业,例如确保就业的便利性等因素也是选择物业的因素。

・由于乌克兰局势的恶化和燃料费的上升,物流量的下降和成本的上升问题已经浮出水面,尽管近年来开发的许多房产都是为了满足日益增长的网路交易平台的需求,但需要采取紧急措施来解决运输成本上升问题。

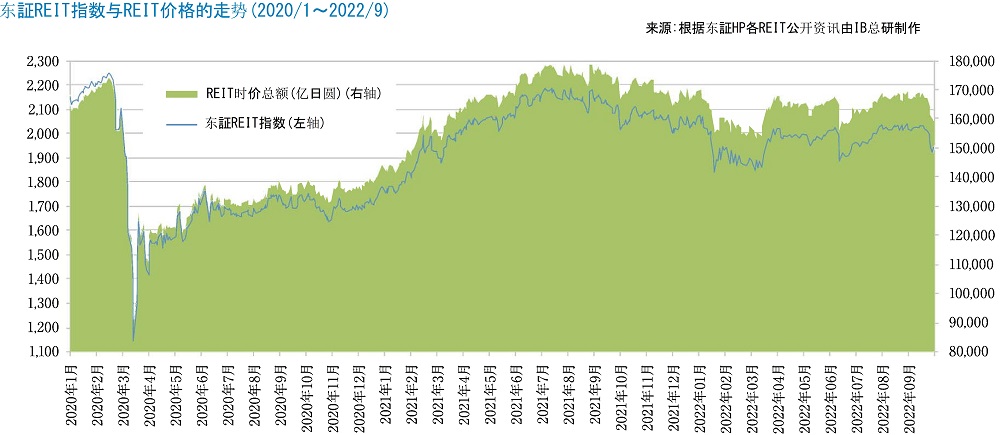

J-REIT

新冠病毒导致了股票的强势和弱势的出现,以及重新配置投资组合的进展

■J-REIT市场状况变化

・截至2022年9月底,东证REIT指数为1945.25点,较3月底下跌-2.89%,REIT总市值为16.1430万亿日元,较3月底减少2.86%,管理资产余额为21.6493万亿日元,较3月底增加1067亿日元。由于1月至3月公开发行股票数量较多,以及年初以来投资单位价格暴跌,2至3季度 4月至9月6个月内公开发行股票数量大幅减少,REITs外部增长略显停滞。

・欧洲和美国相继宣布收紧货币政策以抑制通胀,由于对利率上升的警惕,东证REIT指数6月暂时跌破1900点,但在日本央行继续放松货币政策的背景下,总体稳定在1950点至2050点,平均分配金收益率保持在3.5%至3.7%的水平。按用途划分,酒店和商业地产股因入境限制放宽而上涨,而盈利稳定性较高的住宅股则表现稳定,办公和物流股则表现疲弱。

■现状

・REIT物业收购放缓,出售增加。意识到低利率情况下房产价格飙升是一个出售的好时机,市场继续用出售房产的收益来填补因办公室租赁市场恶化而导致的租金收入下降。

・在综合REIT中,出现了重新评估投资组合配置的趋势,出售受冠状病毒灾害影响较大和利润波动较大的办公室,城市商业设施和酒店,而收购受冠状病毒灾害影响较小且利润稳定的住宅和郊区商业设施的情况正在增加。