日本不动产买卖,交给龙头企业的三井不动产Realty

投资用房地产市场报告 | 第2季度 2023年7月~9月的趋势

简介

非常感谢您平日的关照。

为了解决拥有不同资产的客户的焦虑和烦恼,三井不动产Realty公司不仅为自用和投资房地产的交易提供中介服务,而且还为继承和税务措施以及利用房地的有效利用提供广泛的帮助。

为了让您了解不动产现状,我们制作了“投资用房地产市场报告”。投资用房地产市场容易受到经济趋势等外部因素的影响,因此需要从客观的角度来把握现状。如果本资料能对大家的投资有所帮助。

今后,我们将继续以我们积累的专业知识,经验和客户的信任为动力,“一对一”地对待各种需求,实施规划,执行到后期服务的一条龙服务。

如果您对这份资料有任何感想或要求,或对房地产有任何疑问,请随时与我们联系。

今后也请多多关照。

三井不动产Realty

解决方案事业本部

■电话: 大陆 400-120-1319 | 香港 800-93-3060 | 台湾 00801-81-2728 | 日本 0120-923-431 |

其他地区 +81-3-6758-4072

■办公时间:10:00-18:00(日本时间)休息日:周三,周日

■邮编100-6019 东京都千代田区霞之关3-2-5 霞之关大厦

三井不动产Realty公司解决方案业务总部编制了一份房地产投资市场报告,以帮助我们的客户考虑中长期资产投资。

在我司网站上,有各种出售房产的信息,各种咨询和服务,专家专栏等有用的信息,请您参考。

数据计算对象区域

市中心区域:港区、千代田区、中央区、涩谷区、新宿区、文京区

城南区域:品川区、目黒区、世田谷区、大田区

城西城北区域:杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区

城东区域:江东区、墨田区、荒川区、江户川区、葛饰区、足立区

横滨,川崎区域:横滨市、川崎市

各内容的说明

Pick Up Area:按地区划分的投资房地产的平均成交毛回报率,平均销售毛回报率和成交件数的趋势用图 表表示。可以了解周围市场价格的变化,以及正在销售和成交的详细情况。

Market OverView:作为整个区域的总结,您可以查看从过去到本季度的趋势。

您还可以比较按区域划分的平均成交毛回报率,平均销售毛回报率和成交件数的趋势。

【数据来源】三井不动产realty的销售与成交信息数据库(整栋公寓,整栋栋大楼,出租公寓)。

・成交件数、平均销售毛回报率……季度(3个月)内成交件数及其平均毛回报率(含假设值)

・平均销售毛回报率...成交物业销售时的毛回报率的季度平均数

*各指数表是以2017年1Q为“100”的指数的变化。

(平均成交毛回报率是2017年1Q平均销售毛回报率为100时的指数变化。)

【注意事项】因为我们随时会对数据进行更新所以会有变动。

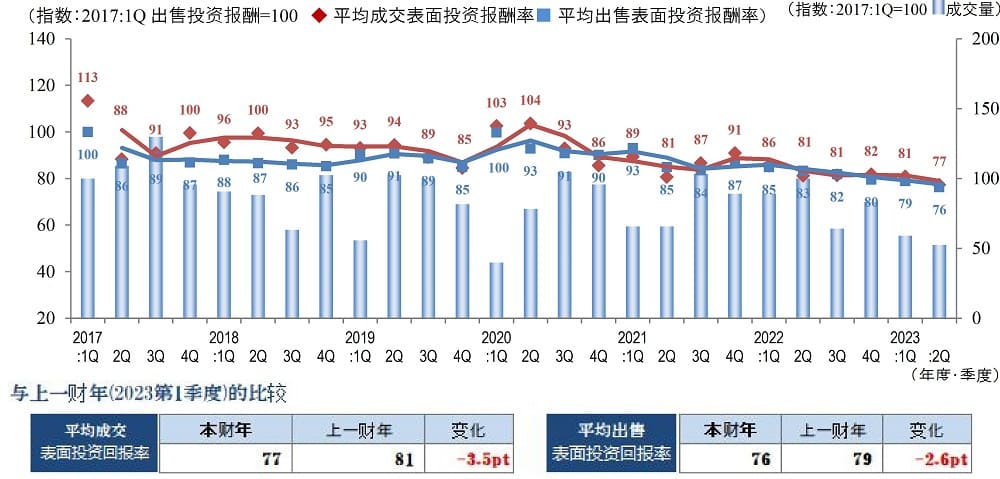

Pick Up Area-市中心区域(港区、千代田区、中央区、涩谷区、新宿区、文京区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

2023年第二季度,东京市中心地区的平均成交表面回报率连续第四个季度保持不变,但本季度为77(比上一季下降3.5pt),一年来首次大幅下降,价格上涨。此外,平均销售表面回报率为(76比上一季下跌2.6pt),价格上涨,连续第六个季度下跌。成交和销售的回报率均为过去最低水平,表明市中心地区的强劲市场仍在继续。

另一方面,成交件数除了因新冠病毒影响较大的2020年度1季度外的季度最少的件数,可以说买卖双方的预期收益率背离,买卖双方的价格差距浮出水面。

虽然日元持续贬值,入境需求复苏对房地产市场也起到了推动作用,但仍存在一定的不确定性,如消费者物价上涨,2024年问题等,这些都是不可阻挡的。

然而,对于克服新冠病毒灾难和乌克兰问题的国内房地产市场,投资者对未来将保持强劲的看法根深蒂固,预计市中心的市场将继续保持旺盛。

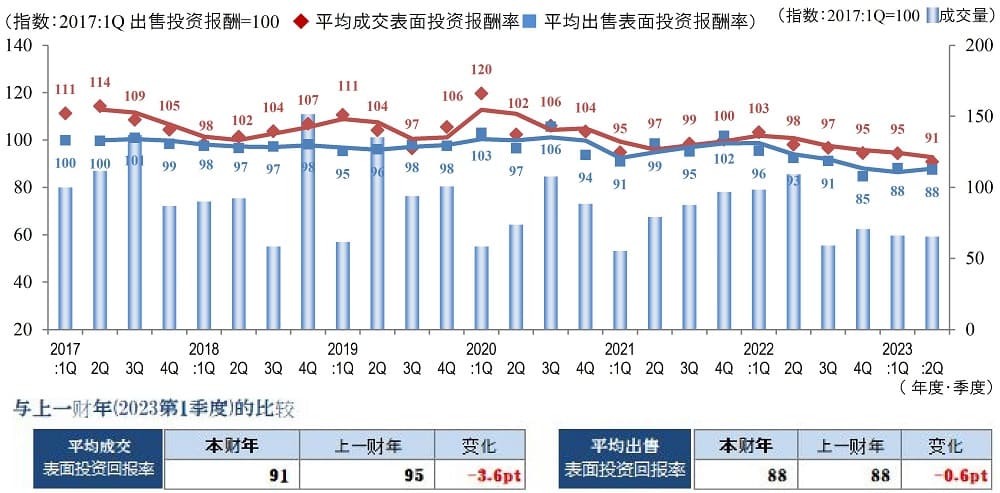

Pick Up Area-城南区域(品川区、目黒区、世田谷区、大田区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

城南地区在2023年度第2季度的平均成交表面回报率为91,这是自2017年度第1季度开始统计以来的最低利率(价格上涨)。此外,平均出售表面回报率为88,与上一季比基本上没有变动。因此,平均成交表面回报率与平均出售表面回报率之差为3pt,偏离幅度缩小。

另一方面,成交件数连续四个季度低于去年同一季度业绩。虽然投资者的购买意愿很高,需求旺盛,但我们推测,物件价格的上涨和待售优质物件的减少导致了成交量的增长乏力。

最近,在日元贬值的背景下,外国人购买日本国内房地产的意愿高涨,被新闻报道的机会越来越多,在营业现场也接触到越来越多这样的案例。由于预计海外富裕阶层的入境投资将继续活跃,我们需要密切关注这种需求增加对房地产价格的影响。

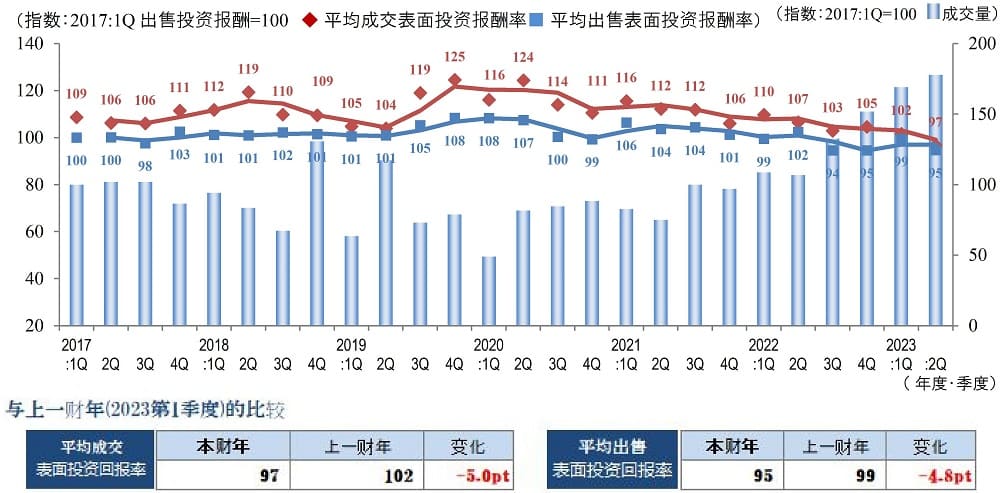

Pick Up Area-城西城北区域(杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

城西、城北地区在2023年第2季度的成交数量比上一季增加。此外,平均成交表面回报率比上一季下跌6.1pt,平均销售表面回报率比上一季下跌3.3pt(价格上涨)。

上一季平均成交表面回报率和平均销售表面回报率方面均有上涨(价格下降),但受本年度成交量增加的影响,价格开始上升。

自2021年第四季度以来,平均成交收益率一直高于95,本季度跌至92,该地区的市场略有回落的迹象,本季度有所回升。

另一方面,位置好的物件可以在短期内成交,但出售回报率不符合市场价格的物件,以及距离车站较远的物件,则会长期滞留市场上的情况并没有改变,两极分化的趋势仍在继续。

中东和乌克兰局势、物价上涨、汇率风险等国内外实体经济仍不明朗。我们需要密切关注这些因素对国内投资性房地产市场的影响。

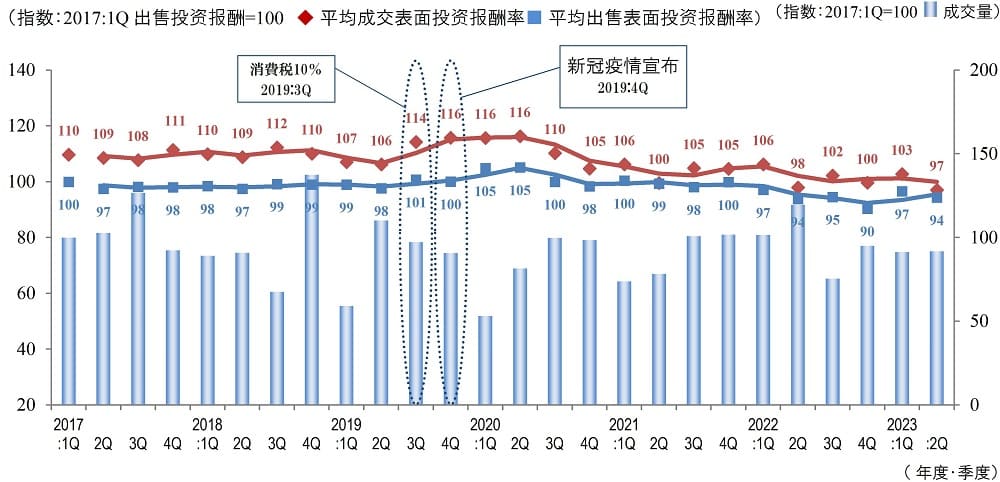

Pick Up Area-城东区域(江东区、墨田区、荒川区、江户川区、葛饰区、足立区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

2023年第二季度城东地区的平均成交表面回报率为96上一季比3.3pt,平均表面回报率为91上一季比1.4pt。因此,平均销售表面回报率与最低水平的2022年第四季度相同,平均成交表面回报率为有统计以来的最低水平。

虽然成交量不及上一年度同期的(2022年度第二季度),但与往年同期相比,成交量有所增长,这表明该地区的房地产交易持续活跃。

在该地区的房地产市场中,平均销售表面回报率与平均成交表面回报率之间的差异不大。如果卖方给出的销售价格不脱离市场价格,那么就可以找到一些愿意购买者。

由于最近建筑材料价格上涨和建筑行业人手不足,很难找到建筑价格下跌的因素,土地和建筑的总价可能会在一段时间内保持较高的水平。然而,我们需要密切关注地缘政治风险,如各地冲突加剧,以及金融相关风险,如利率上升和汇率波动,这些因素将导致市场大幅波动。

Pick Up Area-横滨,川崎区域(横滨市、川崎市)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

2023年第2季度,横滨・川崎地区成交数量大幅超过上一季业绩,部分原因是上一年度末的涌入,与去年同一季度相比也大幅增长。继上一季之后,这一数字进一步大幅刷新了自本次调查开始以来的最高交易量,成交案例的收益率继续小幅下降。可以说,投资资金持续旺盛,收益房地产价格持续走强。

然而,从个别交易的内容分析来看,中心区域和繁华区域与郊区和车站距离较远的区域在成交时间长短和价格上存在较大差异,两极分化的趋势更加明显。

从周围环境的角度来看,由于材料,能源和劳动力成本都在上涨,建筑成本持续上升,并出现了在交易中对土地负担造成压力的情况。因此,商业用地的价格可能暂时趋于稳定,但部分优先用地除外。

预计年底前横滨・川崎地区收益房地产市场出现剧烈波动的可能性不大,但由于投资者的动向,包括长期利率趋势和不稳定的全球局势,可能会出现一些软化,因此有必要密切关注市场。

Market Overview

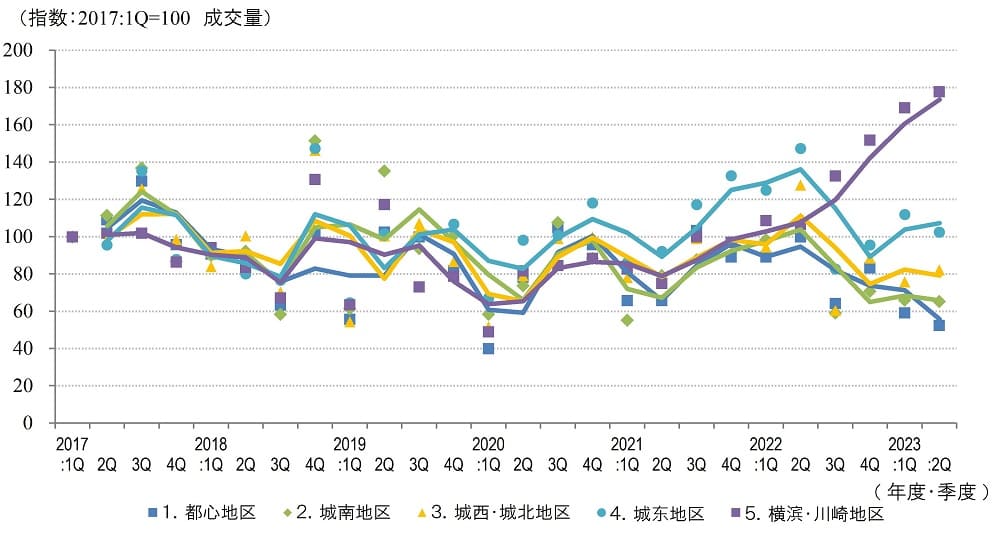

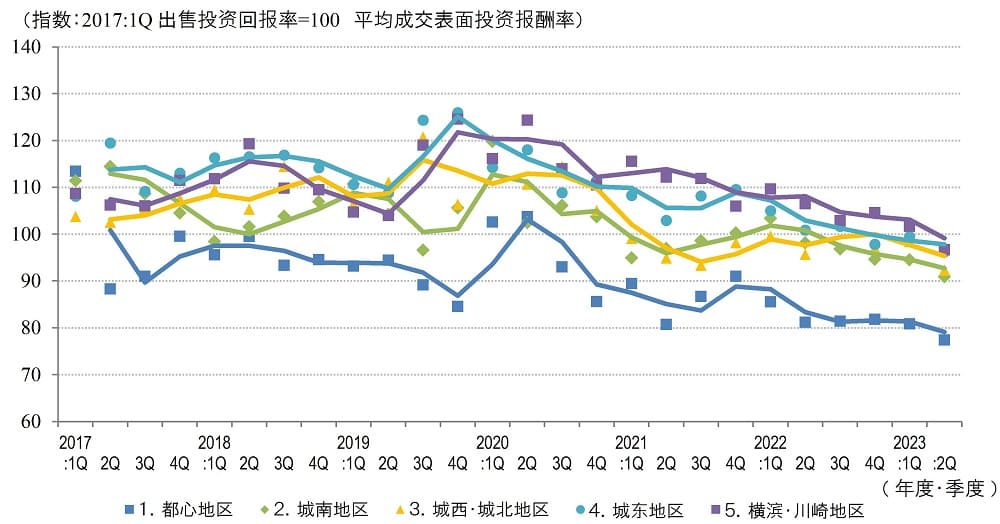

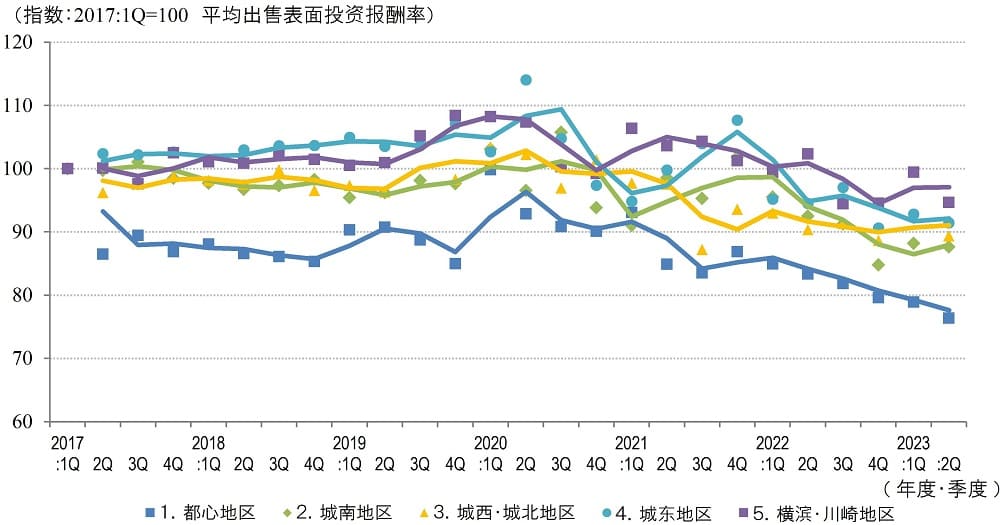

◆5区域合计的平均成交毛回报率、平均销售毛回报率和成交数量趋势

◆按区域划分的成交件数变化

◆各区域平均成交毛回报率走势

◆按区域分类的平均销售毛回报率变化

2023年度第2季度各区域收益率走势,成交表面回报率在所有区域均较上一季下跌。城南地区的出售表面回报率基本持平,其他四个地区比上一期有所下跌。在上一季,市中心地区表现出明显的强势,一些地区的价格有所下降,但用于投资的房地产市场在东京继续保持稳定。

城西、城北地区和横滨・川崎地区的成交数量与上一季相比有所增加。尤其是横滨・川崎地区的交易数量创过去新高。

继上一季之后,本季度所有区域的成交收益率与出售回报率的差距也有所缩小,卖方与买方之间的价格差距似乎有所改善,但由于物业价格飙升,交易量有所减少。

东京都内新建公寓价格达到过去最高水平,市中心二手公寓成交单价也有所上升,市中心房地产市场呈现活跃态势,但日元贬值、物价飞涨、利率上升等对房地产市场产生重大影响的因素也值得密切关注。