日本不动产买卖,交给龙头企业的三井不动产Realty

投资用房地产市场报告 | 第3季度 2023年10月~12月的趋势

简介

非常感谢您平日的关照。

为了解决拥有不同资产的客户的焦虑和烦恼,三井不动产Realty公司不仅为自用和投资房地产的交易提供中介服务,而且还为继承和税务措施以及利用房地的有效利用提供广泛的帮助。

为了让您了解不动产现状,我们制作了“投资用房地产市场报告”。投资用房地产市场容易受到经济趋势等外部因素的影响,因此需要从客观的角度来把握现状。如果本资料能对大家的投资有所帮助。

今后,我们将继续以我们积累的专业知识,经验和客户的信任为动力,“一对一”地对待各种需求,实施规划,执行到后期服务的一条龙服务。

如果您对这份资料有任何感想或要求,或对房地产有任何疑问,请随时与我们联系。

今后也请多多关照。

三井不动产Realty

解决方案事业本部

■电话: 大陆 400-120-1319 | 香港 800-93-3060 | 台湾 00801-81-2728 | 日本 0120-923-431 |

其他地区 +81-3-6758-4072

■办公时间:10:00-18:00(日本时间)休息日:周三,周日

■邮编100-6019 东京都千代田区霞之关3-2-5 霞之关大厦

三井不动产Realty公司解决方案业务总部编制了一份房地产投资市场报告,以帮助我们的客户考虑中长期资产投资。

在我司网站上,有各种出售房产的信息,各种咨询和服务,专家专栏等有用的信息,请您参考。

数据计算对象区域

市中心区域:港区、千代田区、中央区、涩谷区、新宿区、文京区

城南区域:品川区、目黒区、世田谷区、大田区

城西城北区域:杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区

城东区域:江东区、墨田区、荒川区、江户川区、葛饰区、足立区

横滨,川崎区域:横滨市、川崎市

各内容的说明

Pick Up Area:按地区划分的投资房地产的平均成交毛回报率,平均销售毛回报率和成交件数的趋势用图 表表示。可以了解周围市场价格的变化,以及正在销售和成交的详细情况。

Market OverView:作为整个区域的总结,您可以查看从过去到本季度的趋势。

您还可以比较按区域划分的平均成交毛回报率,平均销售毛回报率和成交件数的趋势。

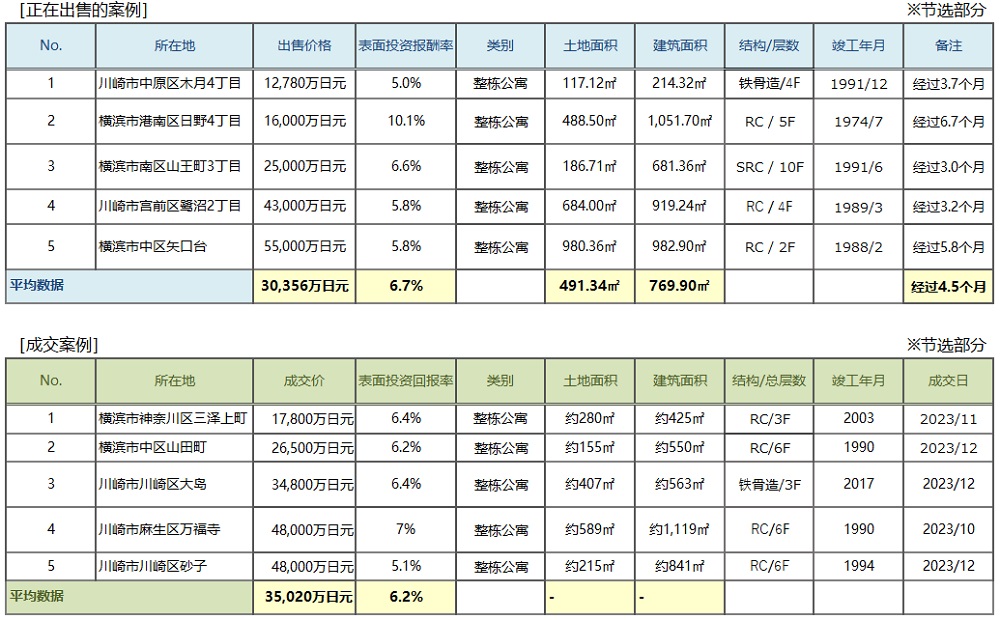

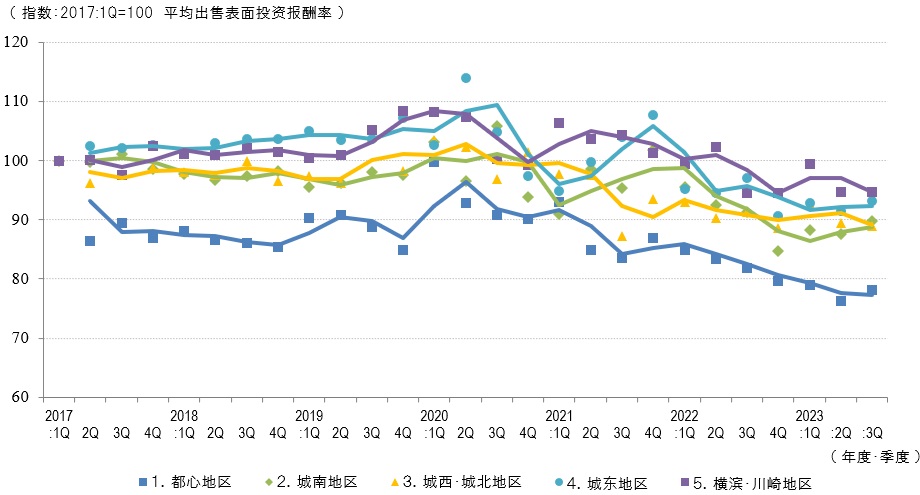

【数据来源】三井不动产realty的销售与成交信息数据库(整栋公寓,整栋栋大楼,出租公寓)。

・成交件数、平均销售毛回报率……季度(3个月)内成交件数及其平均毛回报率(含假设值)

・平均销售毛回报率...成交物业销售时的毛回报率的季度平均数

*各指数表是以2017年1Q为“100”的指数的变化。

(平均成交毛回报率是2017年1Q平均销售毛回报率为100时的指数变化。)

【注意事项】因为我们随时会对数据进行更新所以会有变动。

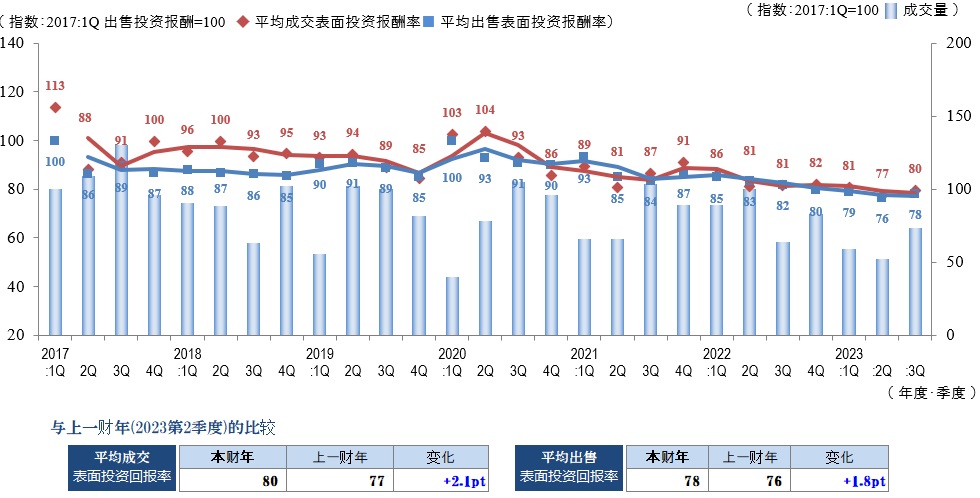

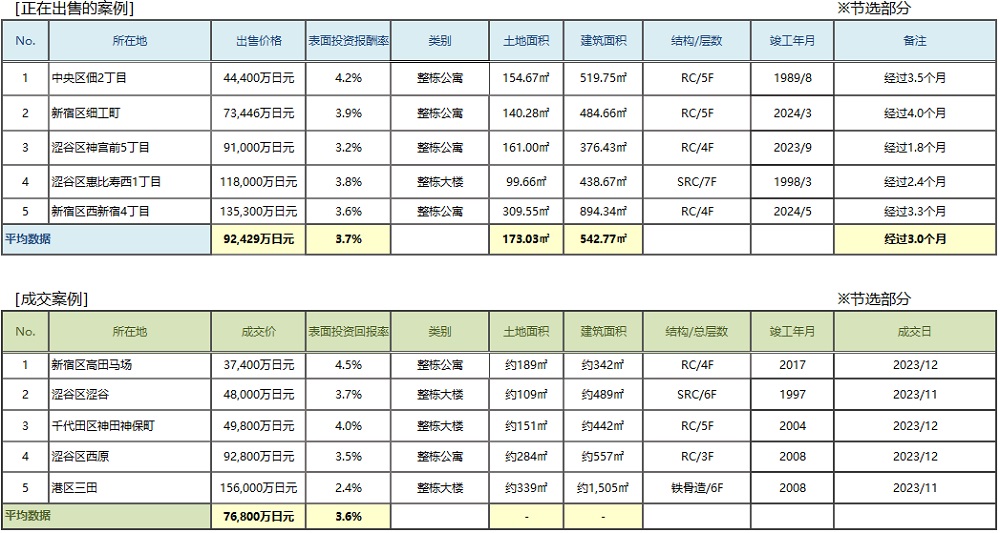

Pick Up Area-市中心区域(港区、千代田区、中央区、涩谷区、新宿区、文京区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

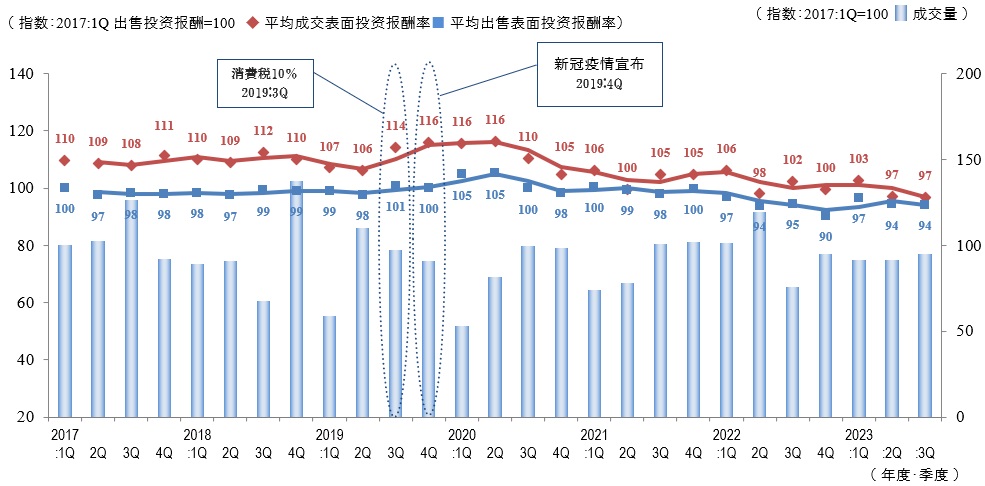

2023年第三季度市中心地区的收益率趋势显示,无论是成交还是销售,表面回报率上涨,(价格下跌)。特别是成交表面回报率方面,自2021年第四季度以来,基本价格一直下跌,但本季度的价格为80(比上一季增加 2.1pt),转为上涨。

市中心的平均销售表面收益率也同样有所上升,这使得市场持续看涨,但我们正在等待下一阶段的结果,看看是否是市场的一个转折点。虽然待售房产的价格继续上涨,但卖方和买方在价格方面的差距正在缩小,成交件数与前年与去年同期相比都略有增加。

由于日本央行决定维持宽松货币政策,日经指数创下年初以来新高,而10年期国债收益率则处于上升通道,有迹象表明日本央行正寻求取消负利率政策的时机,因此需要密切关注利率动向。

本年度的成交和出售回报率均有所上升,但对市中心的房地产投资市场持悲观态度的人较少,预计该市场将继续保持稳固的现状。

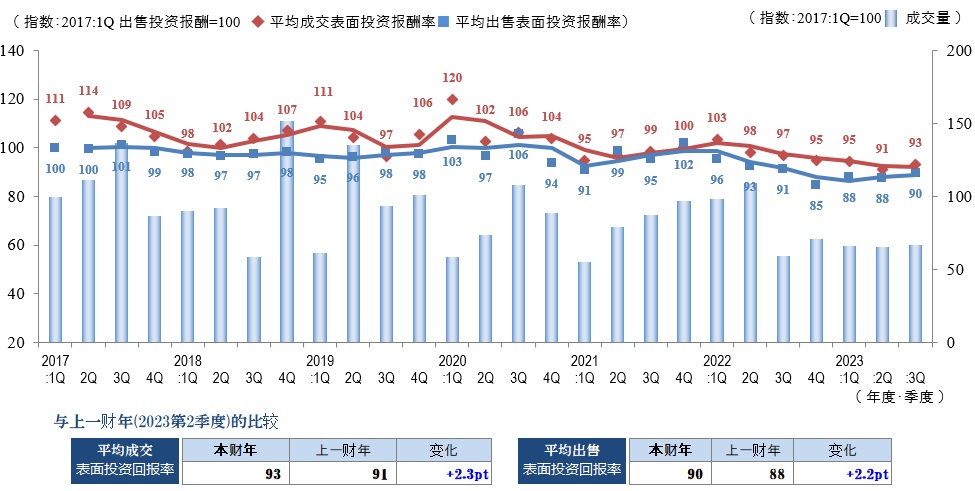

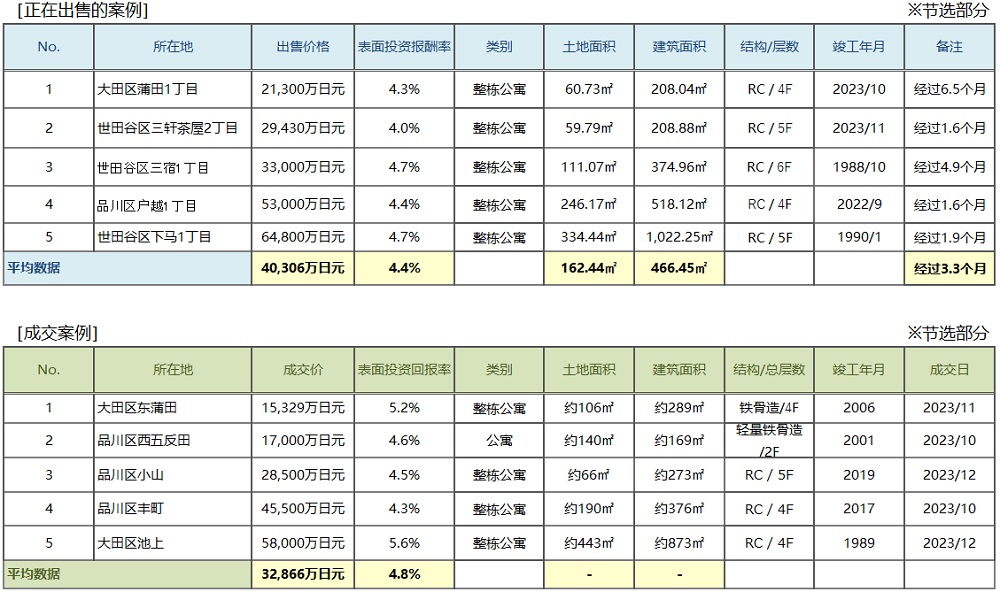

Pick Up Area-城南区域(品川区、目黒区、世田谷区、大田区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

城南地区在2023年度3季度的平均成交表面回报率为93,虽然与上一季度(2023 年第二季度)相比,略有上升(价格下降),而上一季度是本汇编开始时的 2017 年第一季度,记录了最低的水平,但价格仍然很低。另外,平均出售表面回报率为90,与上一季相比也略有上升。平均成交表面回报率与平均卖出表面回报率之差为3pt,偏离幅度继续缩小。

此外,截至上一季,已连续四个季度的成交量低于去年同一季度业绩,成交量持续下降,但这是五个季度以来首次略高于去年同一季度业绩。然而,库存房数量仍然较少,而且供不应求,再加上价格上涨,使得销售房产与购买需求难以匹配。

城南地区房地产市场保持盛况,但未来成交量可能难以提升,因此需要密切关注待售房源数量和成交数量的走势。

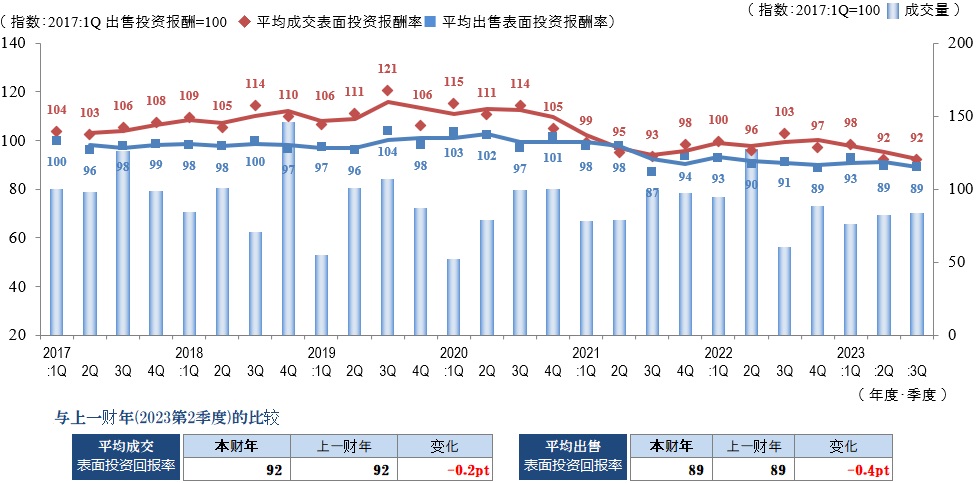

Pick Up Area-城西城北区域(杉并区、中野区、练马区、丰岛区、板桥区、北区、台东区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

城西、城北地区在2023年第三季度的平均成交表面回报率与上一季保持不变,平均销售表面回报率为89,与上一季基本保持不变。成交量与上一季持平,但与去年同一季度相比大幅增长。

上一季2023年第2季度的平均成交表面回报率是自2017年第1季度开始统计以来的最低收益率,但本季度的收益率也是相同的,这表明该地区的房地产投资市场保持了良好的势头。在日元贬值趋势下,以市中心为主的外国投资者踊跃,也被认为是市场活跃的一个因素。

尽管有良好的区域和物件,但在郊区和车站距离等地理位置困难的物件,由于长期停留在市场上的物业随处可见,房地产市场的两极分化仍在继续。

由于影响经济的各种国内外话题,如海外形势,日本银行的货币政策,持续的物价上涨,2024年与《劳动方式改革法》有关的问题等,我们需要密切关注这些因素对国内房地产投资市场的影响。

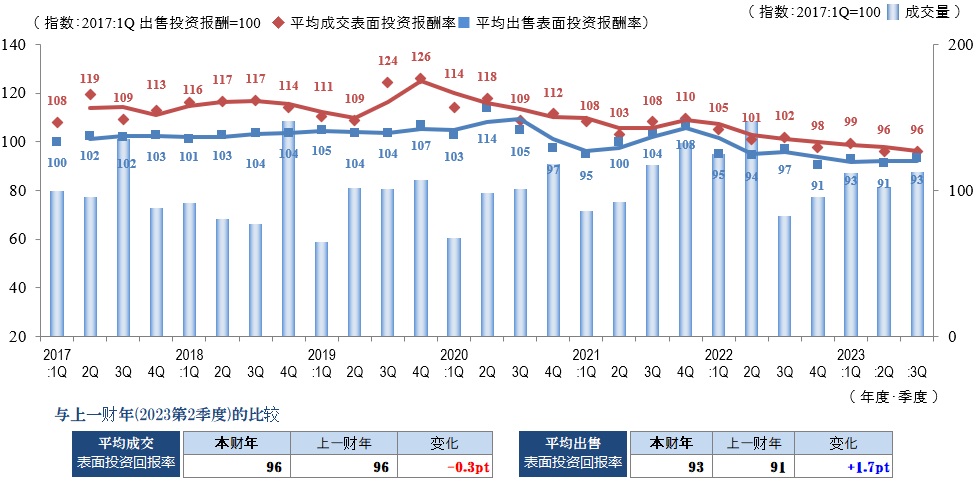

Pick Up Area-城东区域(江东区、墨田区、荒川区、江户川区、葛饰区、足立区)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

2023年第三季度,城东地区的平均成交表面回报率为96,平均表面回报率为93(比上一季增加1.7pt)。平均销售表面回报率在过去一年基本呈持平趋势,与平均成交表面回报率的差距也很小,保持稳定。

虽然该地区的房地产市场继续保持强劲,但以高价格(低利率)获得物业的投资者和运营商每年都很难在相对较短的时间内找到投资出口。「虽然想买,但负担不起。」的声音比以前有所增加,同时也担心风险,「除非迫不得已,否则不会购买。」这一政策可能导致未达到买方期望水平的物业在市场上停留或长期销售。

房地产价格波动的因素错综复杂,包括最近由于建筑材料价格上涨和建筑行业劳动力短缺而导致的新建筑价格上涨和居高不下,利率上升时对融资的担忧,以及消费者信心变化的可能性,需要进一步调整形势和确定市场方向,以评估市场。

Pick Up Area-横滨,川崎区域(横滨市、川崎市)-

◆每季度平均成交毛回报率、平均销售毛回报率和成交数量的变化

◆用于周边投资的房地产中介分销交易趋势

2023年第三季度的横滨・川崎地区成交数量远高于去年同一季度,但低于上一季第二季度。这是自 2022 年第二季度以来的五个季度中首次出现与上一季相比的数量下降。因此有必要观察下一季度的情况,以了解市场是否已因过热警告而进入平稳期。

另一方面,交易收益率基本与上一季持平,投资者对收益地产的价格感本身不会有太大变化。

然而,从个别交易的内容来看,市中心和繁华地区与郊区便利性较差地区的成交时间和价格交涉上存在显著差异,两极分化的趋势更加明显。

此外,建筑成本的高价水平仍在持续,随处可见其他成本削减无法跟上而挤占土地购置费的交易。这一影响在郊区特别大,郊区的土地单价相对较低,预计商业用地的价格可能会暂时稳定下来。

虽然由于股票价格企稳,预计收益性房地产市场短期波动的可能性不大,但我们仍有必要密切关注利率趋势和投资者情绪的变化。

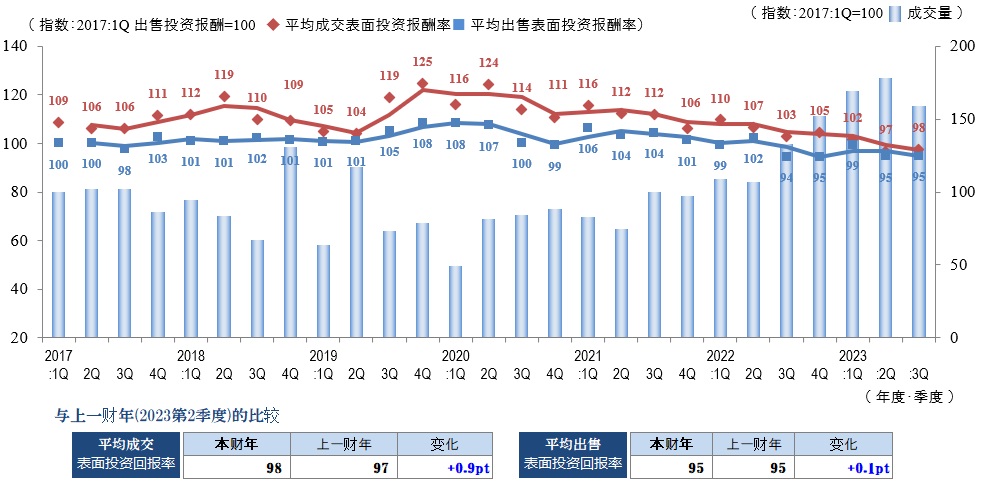

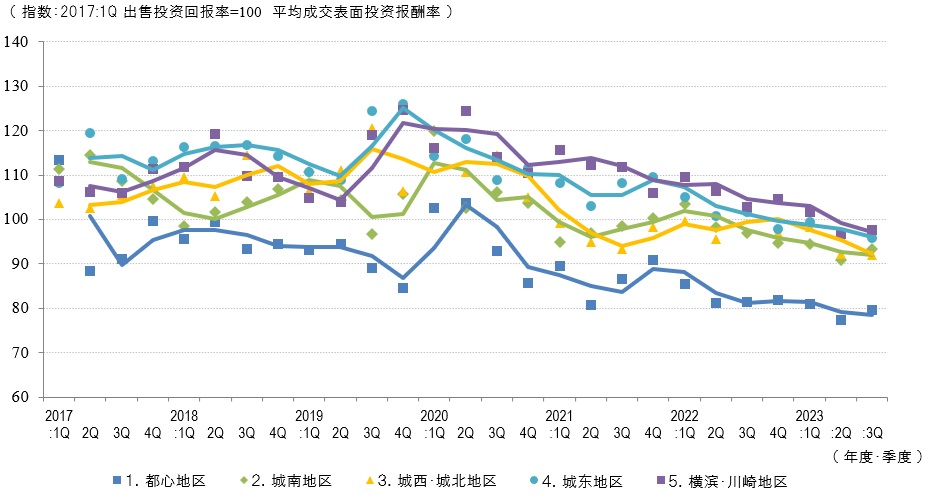

Market Overview

◆5区域合计的平均成交毛回报率、平均销售毛回报率和成交数量趋势

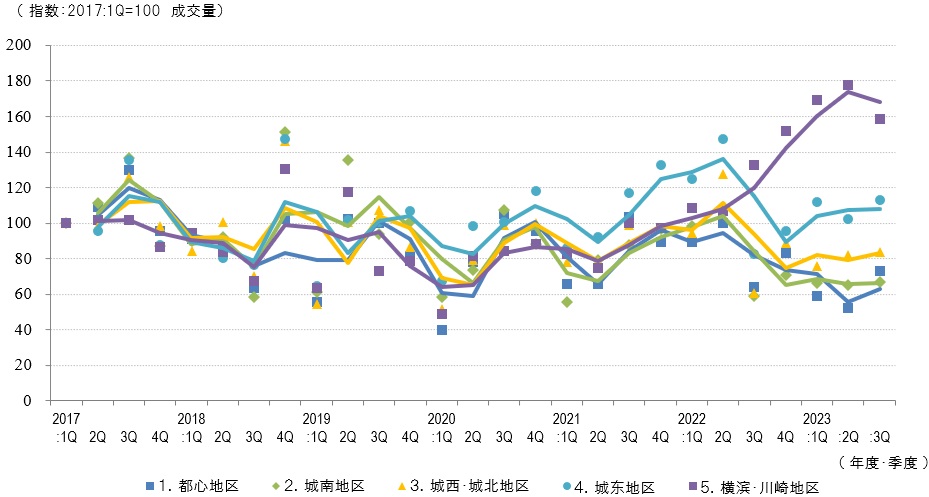

◆按区域划分的成交件数变化

◆各区域平均成交毛回报率走势

◆按区域分类的平均销售毛回报率变化

2023年度第3季度各区域收益率走势,城北·城西、城东和横滨・川崎地区成交表面回报率基本持平,市中心和城南区域略有增长。虽然也有上涨的区域,但区域整体持平,维持在2017年以来的最低水平。市中心地区收益率的上升被认为,因上一季度是过去纪录中最低收益率的影响。

城西,城北和横滨・川崎地区销售表面回报率基本持平,其他三个地区的销售与上一季相比略有增加。由于成交和出售回报率之间的差距在2pt至3pt之间,这两个地区的收益率都是均衡的,因此可以说,用于投资的房地产市场继续保持强劲。

成交量方面,与上一季相比,市中心和城东地区有所增加,城南和城西、城北地区略有增加,横滨・川崎地区有所减少,但该地区的成交量仍为2017年以来历史第三高。

年初以来,国内外股票行情保持良好,日银短观行业状况判断D.I.和景气动向指数等各项指标也显示出经济强劲,但由于负利率政策的解除时期成为话题等,对房地产市场产生重大影响的利率动向等也会引起关注。