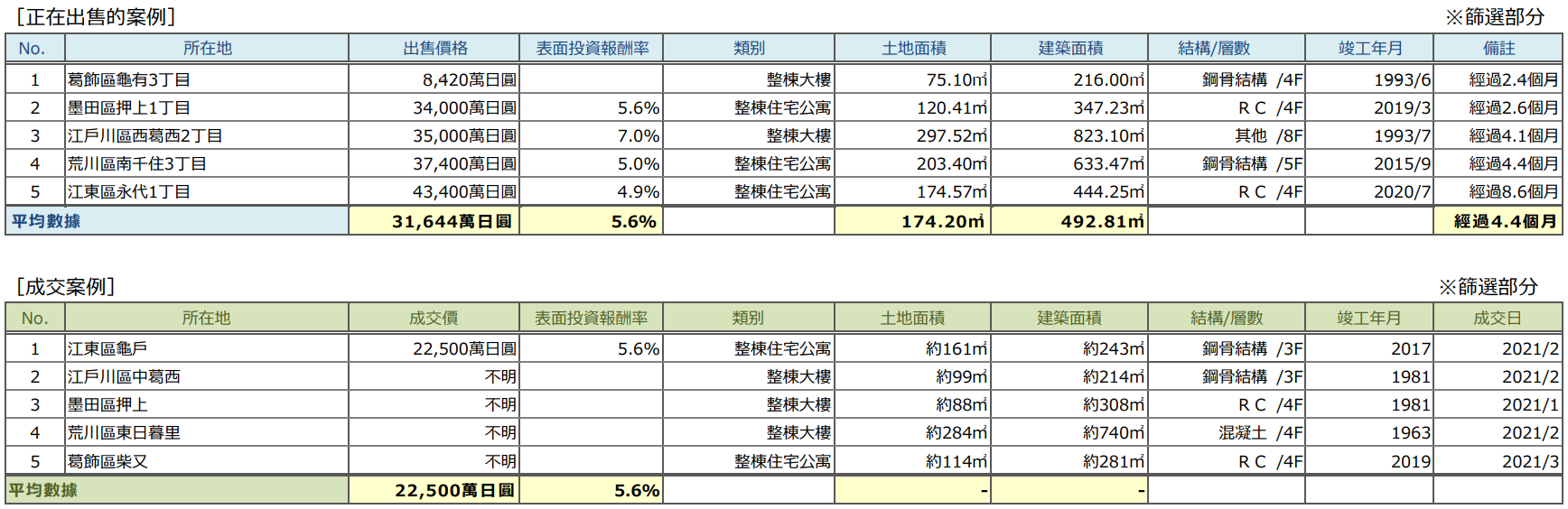

日本不动产买卖,交给龙头企业的三井不动产Realty

投资用房地产市场报告 | 第四季度 2021年1月~3月的趋势

卷首语

感谢您长久以来对本公司的特别关照。 三井不动产Realty对于拥有房地产的客户的各种担忧和顾虑,始终坚持从“价值最大化”客户的宝贵资产的角度出发,提供详细周到的咨询服务,从提供商业用途和投资用途房地产的买卖中介服务,到有效利用了房地产的继承措施和税务措施,以及持有资产的有效利用等服务,在广泛的领域为客户提供帮助。

在此情况下,我们编写了 "投资用房地产市场报告",作为客户了解所持有房地产情况的参考资料。投资用途房地产市场容易受到经济趋势等外部因素的影响,因此需要从一个客观的视角来对其现状进行了解。希望这份资料能对各位的资产战略投资尽绵薄之力。

敝司将继续以我们积累的专业知识、经验和客户信任为动力,继续为多样的需求提供"一对一"的服务,并致力于提供从方案、执行到售后服务的长期支持,以令客户满意。 如果您对本资料有任何感想或建议,或者希望咨询房地产的相关事宜,请随时通过以下方式与我们联系。 今后也请多多关照。

三井不动产Realty

解决方案事业本部

■电话: 大陆 400-120-1319 | 香港 800-93-3060 | 台湾 00801-81-2728 | 日本 0120-923-431 | 其他地区 +81-3-6758-4072

■办公时间:10:00-18:00(日本时间)休息日:周六,周日和日本法定假日

■邮编100-6019 东京都千代田区霞之关3-2-5 霞之关大厦

我们,三井不动产Realty株式会社的咨询销售部,编写了 "投资用房地产市场报告",以帮助我们的客户探讨中长期的资产投资。我们通过在本公司网页上发布出售房产的信息、各种咨询服务和专家专栏,来给客户提供有用的信息,还请充分利用。

数据计算对象地区

- 都心地区:港区 | 千代田区 | 中央区 | 涩谷区 | 新宿区 | 文京区

- 城南地区:品川区 | 目黒区 | 世田谷区 | 大田区

- 城西与城北地区:杉并区 | 中野区 | 练马区 | 丰岛区 | 板桥区 | 北区 | 台东区

- 城东地区:江东区 | 墨田区 | 荒川区 | 江户川区 | 葛饰区 | 足立区

- 横滨与川崎地区:横滨市 | 川崎市

各内容的说明

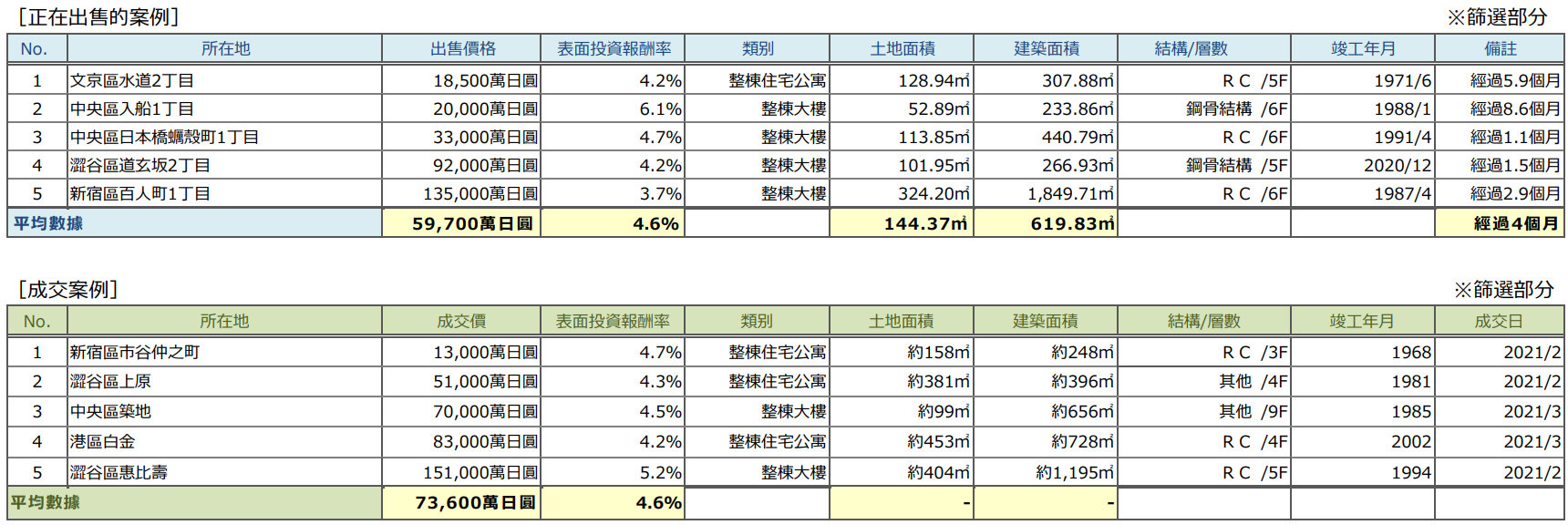

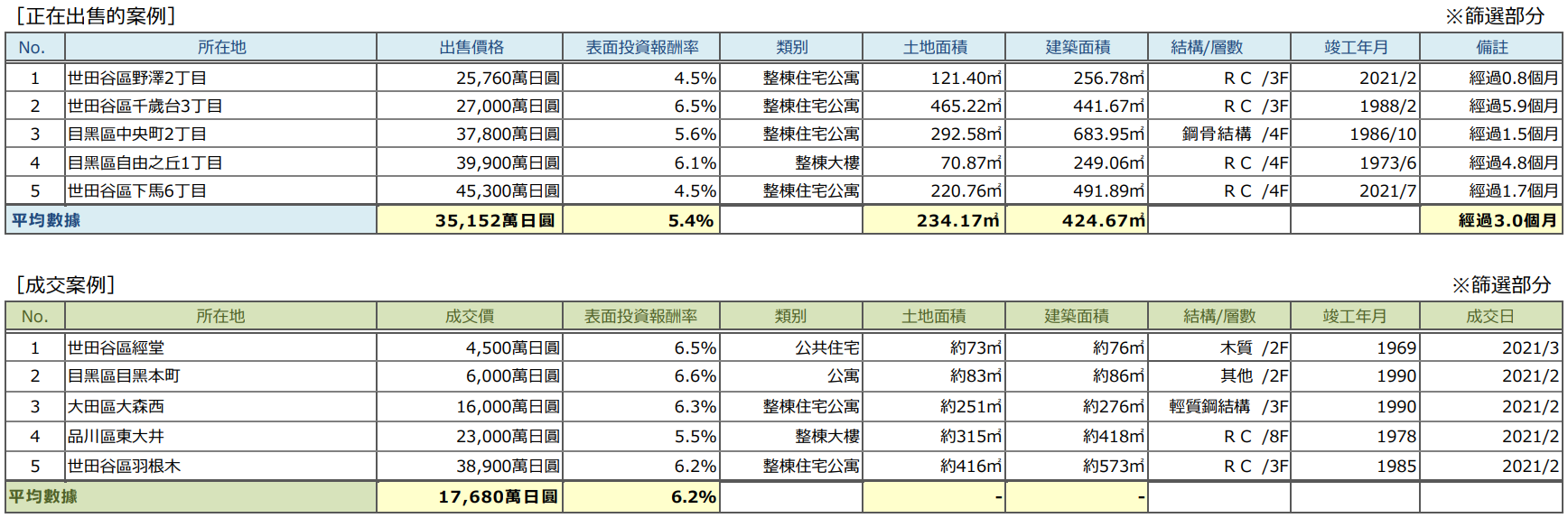

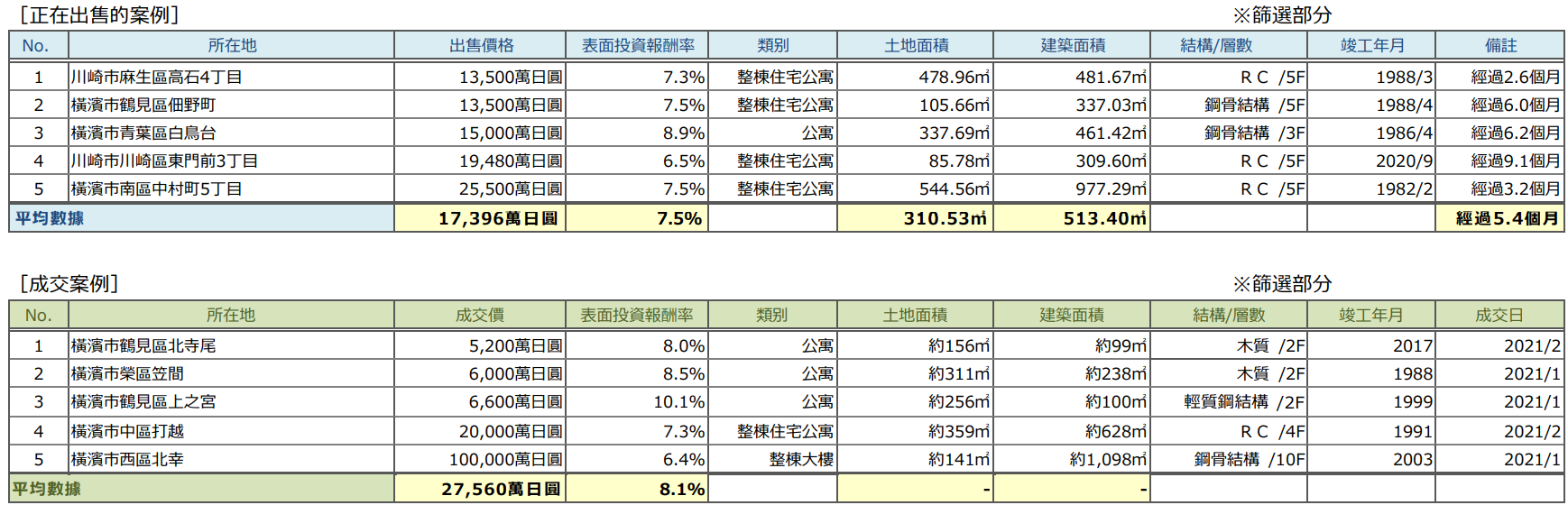

- Pick Up Area:该图显示了各地区投资用房地产的平均成交表面投资回报率、平均出售表面投资回报率和成交量的变化情况。您在此可以确认到房地产周边地区的实际交易价格的变化、出售中的房地产以及成交案例的详细情况。

- Market Overview :作为各区域的总结,您可以确认从过去到本期的趋势。

还可按地区比较平均成交表面投资回报率、平均出售表面投资回报率、成交量的变化。

【数据出处】摘自三井不动产Realty的出售、成交信息数据库(对象:整栋公寓、整栋大楼、公共住宅)。

・成交量、平均成交表面投资回报率・・・・季度(3个月)成交量及其平均表面投资回报率(包含设想值)

・平均出售表面投资回报率・・・・成交房产的出售时表面投资回报率的季度平均

*各图表变化为以2012年第1季度为“100”的指数变化。

(平均成交表面投资回报率是以2012年第1季度的平均出售表面投资回报率为“100”的指数变化)

【注意事项】由于随时会追加新数据,所以数字可能出现变动。

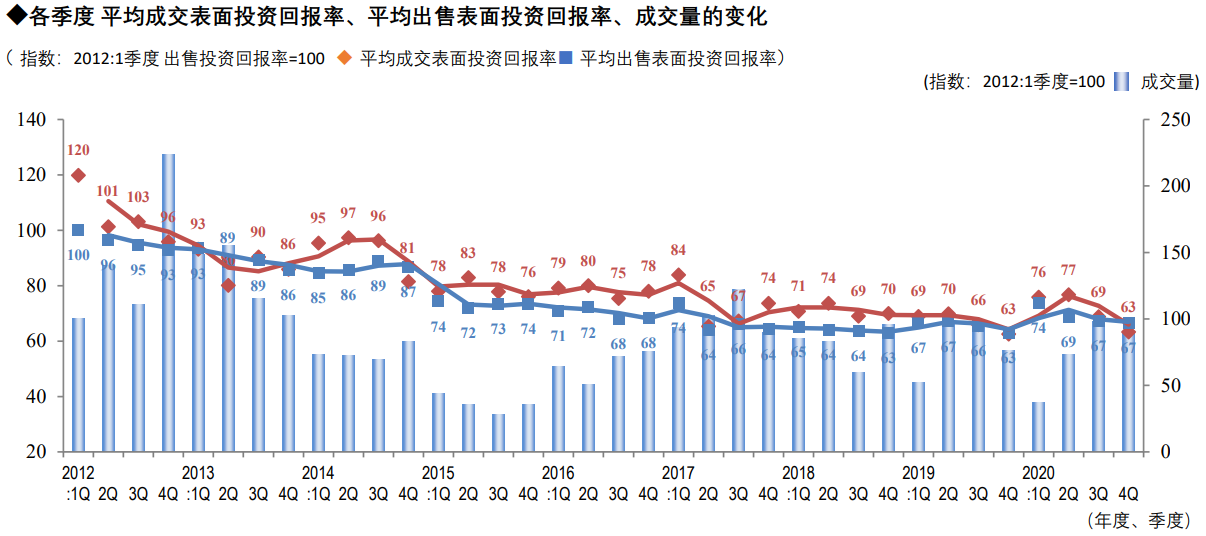

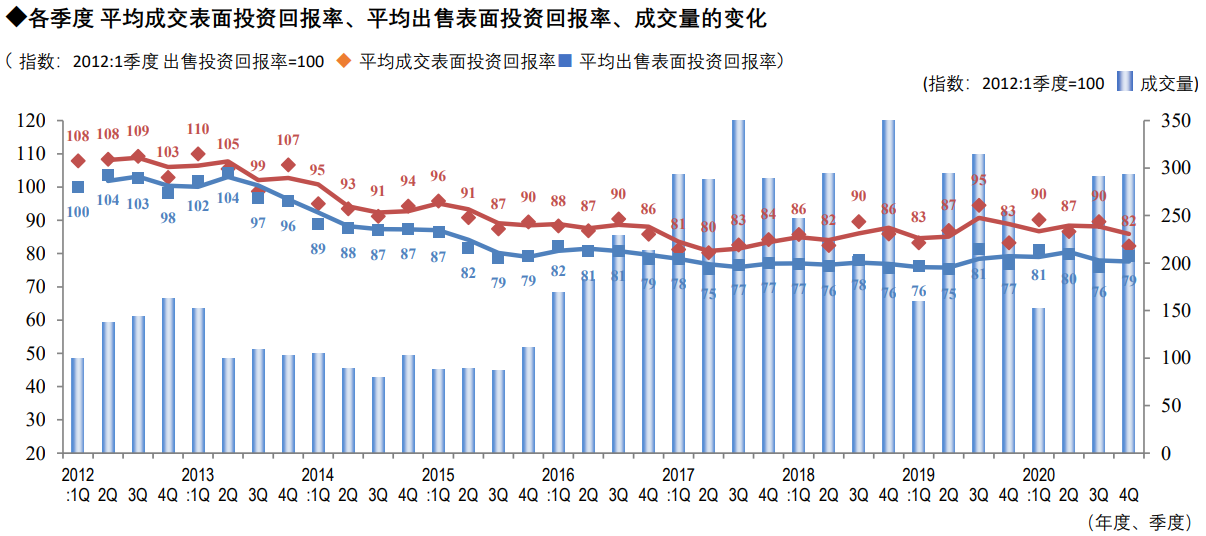

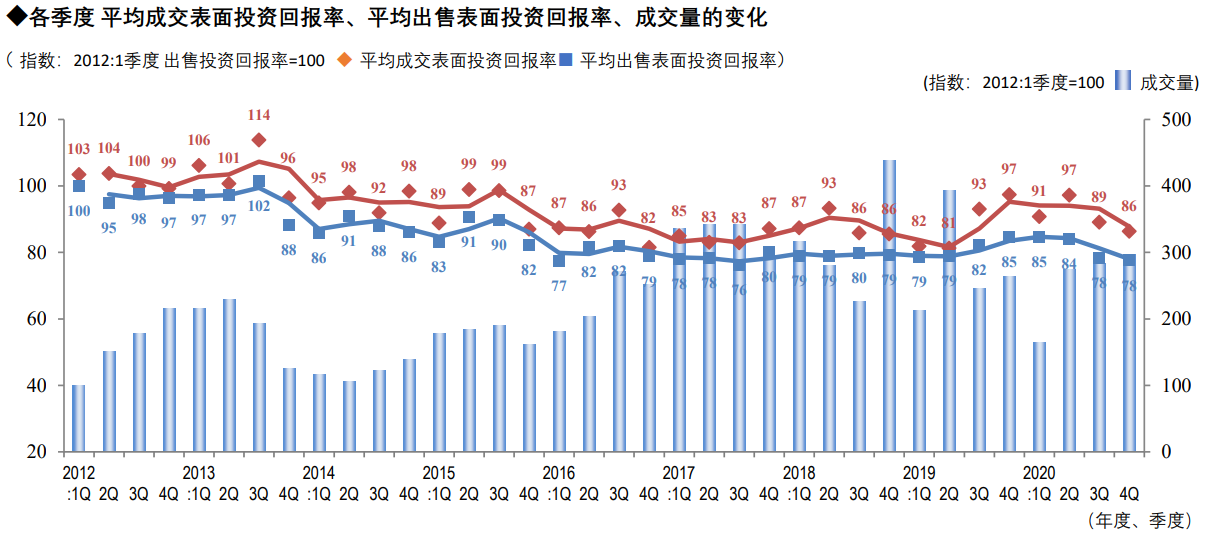

都心地区

◆ 周边投资用二手房地产交易动向

2020财年第四季度的交易量恢复到新冠疫情之前的历年水平。在投资回报率方面,平均出售表面投资回报率与上一季度持平,但平均成交表面投资回报率与上一季度相比下降了5.5pt(价格为上涨),低于平均出售表面投资回报率,结果表明目前东京都中心地区的市场情况强劲。

表现良好的一个原因是购买需求的增加。资金充裕的基金和REIT、待售房源短缺的房地产公司、希望通过投资房地产来弥补主营业务不景气的一般企业、以及受益于高股价的富裕人士等,各种参与者都在进一步抬高购买热情。此外,还存在一定数量的资产家为了应对财产继承而产生的购买需求,像这样多样化且有积极性的买家普遍会优先考虑优越的地理位置和房产的规模,从而出现很多选择购买低投资回报率房产的情况,给市场带来了活力。另一方面,视活跃的市场氛为“出售时机”的房地产所有者增多,向市场推出了很多房源。

预计东京都中心地区的房地产需求今后仍将保持强劲,“卖方市场”将会持续,优质房产有望以“更高的价格”成交。但是,第3次紧急事态宣言、今后新冠疫情导致的经济状况恶化等许多不确定因素,可能会让我们认为“强劲市场”有可能仅为昙花一现。综上所述,我们今后仍需时刻关注新冠疫情所带来的各种经济影响和市场变化。

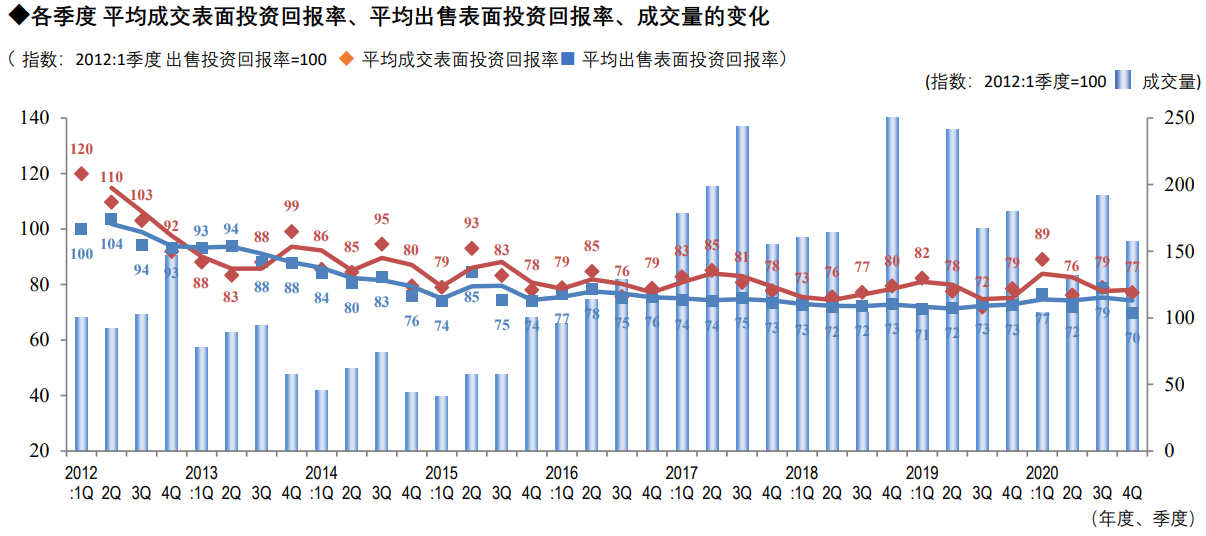

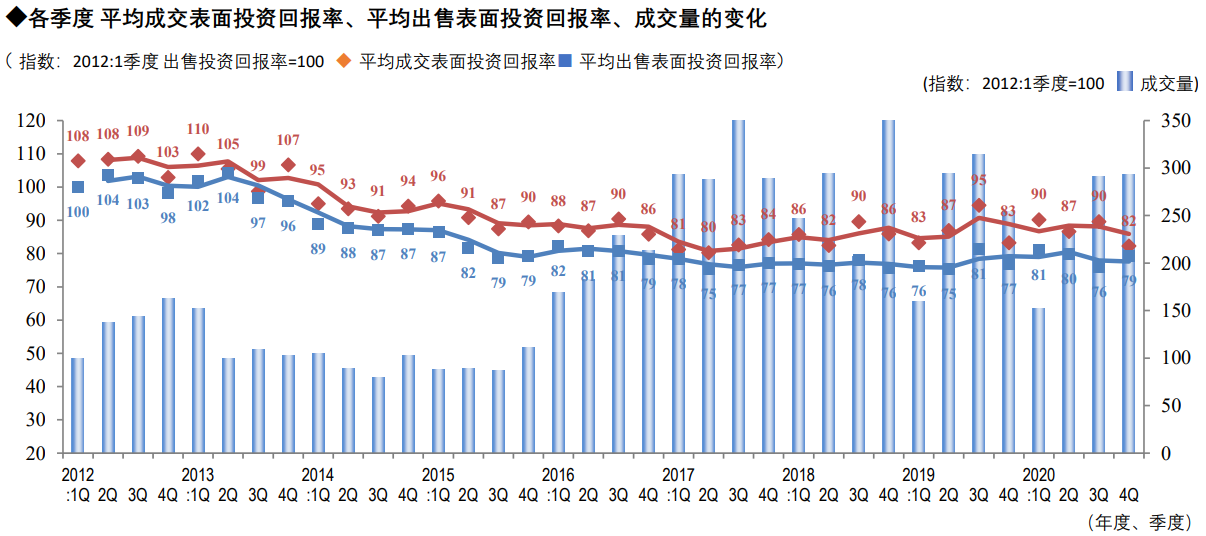

城南地区

◆ 周边投资用房地产中介流通交易动向

在2020财年第四季度,该地区的平均成交表面投资回报率为77(较上一季度下降1.8pt),平均出售表面投资回报率为70(较上一季度下降8.9pt),均有所下降(价格为上涨)。平均出售表面投资回报率处于2012年调查开始以来的最低水平。

虽然其他地区成交量超过了去年同期(2019财年第四季度),但该地区的成交量均低于去年同期和上一季度(2020财年第三季度)的成交量。这可能部分是由于平均出售投资回报率比上一季度大幅下降了8.9pt(价格为上涨),从而扩大了与潜在买家的预期投资回报率之间的差距,使得卖家和买家难以匹配。

在这一地区,自2015年以来,平均出售表面投资回报率一直稳定在70%左右,但由于预计今后的需求也将继续强劲,因此供应给市场的出售房产的数量和出售表面投资回报率的水平将影响成交量。我们需要继续关注待售房产的供应趋势。

城西与城北地区

2020财年第四季度,城西和城北地区的成交量几乎与上季度持平(略有增加),达成了连续三个季度的增长。与上一季度相比,平均成交表面投资回报率下降了7.4pt(价格为上涨),但平均出售表面投资回报率上升了3.5pt(价格为下跌),缩小了成交投资回报率和出售投资回报率的差距。去年4月宣布紧急事态宣言时,大多数房地产公司采取了观望的态度,回避购买房地产,但即使在新冠疫情下,居住用投资性房地产受到了房地产市场强劲的影响,积极的购买态度使得成交价上涨,成交量上升。

然而,对于店铺和办公室等商业用途的投资性房地产,由于第三次紧急事态宣言的影响,以及变异新冠病毒的感染扩大,租户退租和要求降低租金的风险变高,预计房地产公司和一般房地产投资者会降低购买情绪。对于商业用投资性房地产,需要继续关注租赁市场情况以及交易动向。

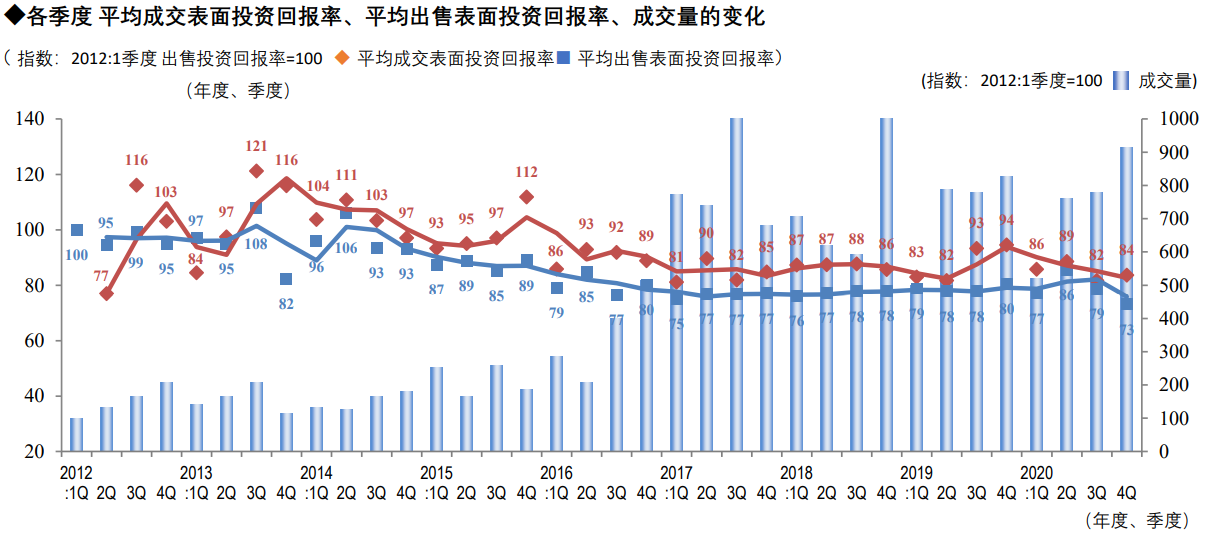

城东地区

◆周边投资用房地产中介流通交易动向

在2020财年第四季度,城东地区受第二次紧急事态宣言的影响较小,表现出与往年同样的活跃,成交量超过了去年同期。即使发生了新冠疫情,城东地区的房地产市场也没有出现任何较大混乱,预计将保持良好状态。

平均出售表面投资回报率为73(与上一季度相比下降5.6pt),是自2012年调查开始以来的最低水平,虽然出售价格在上涨,但平均成交表面投资回报率为84(与上一季度相比上涨2.0pt),结果显示卖家和买家的价格观点差距不断扩大。

尽管居住用房源不易受到新冠疫情的影响,仍有着很强的需求,但商铺和办公室等一部分商业用投资性房地产出现租户要求减租和新租金的下降等情况,这可能会降低广大投资者的购买情绪。感染性更强的变异病毒的出现和第三次紧急事态宣言的影响等,会给今后的房地产市场带来怎样的影响,是我们有必要继续关注的事宜。

横滨与川崎地区

◆ 周边投资用房地产中介流通交易动向

2020财年第四季度横滨和川崎地区的成交量较上一季度和去年同期有了小幅上涨,继续保持第二季度以来的高水平。

即使从表面投资回报率来看,成交和出售房源的平均值较上一季度略有下降(价格为上升),但与实体经济的不确定性相反,投资性房地产市场呈现蓬勃发展的状态。

然而,与上一季度相同,对于郊区、距离车站较远的地段和老旧建筑等普遍条件较差的房源,为了尽快成交而接受降价结果,出现了部分“投资回报率超过10%”的成交案例,因此,该地区两极分化的趋势更加明显。

在市场的供需平衡方面,与股票价格走势及其相似,由于“投资资金的踊跃进入”使得购买需求非常旺盛,但销售房源的数量却没有增加。虽然担心入住率和租金水平的下降,但也可看出房地产持有者“想再多观察一下未来走势”的心理,不容忽视的是,这种供需的不匹配影响了成交量和投资回报率趋势。

在第三次的紧急事态宣言下,新财年的市场动向如何,我们必须时刻关注包括实体经济的形势、股票价格和金融趋势在内的整体经济走向。

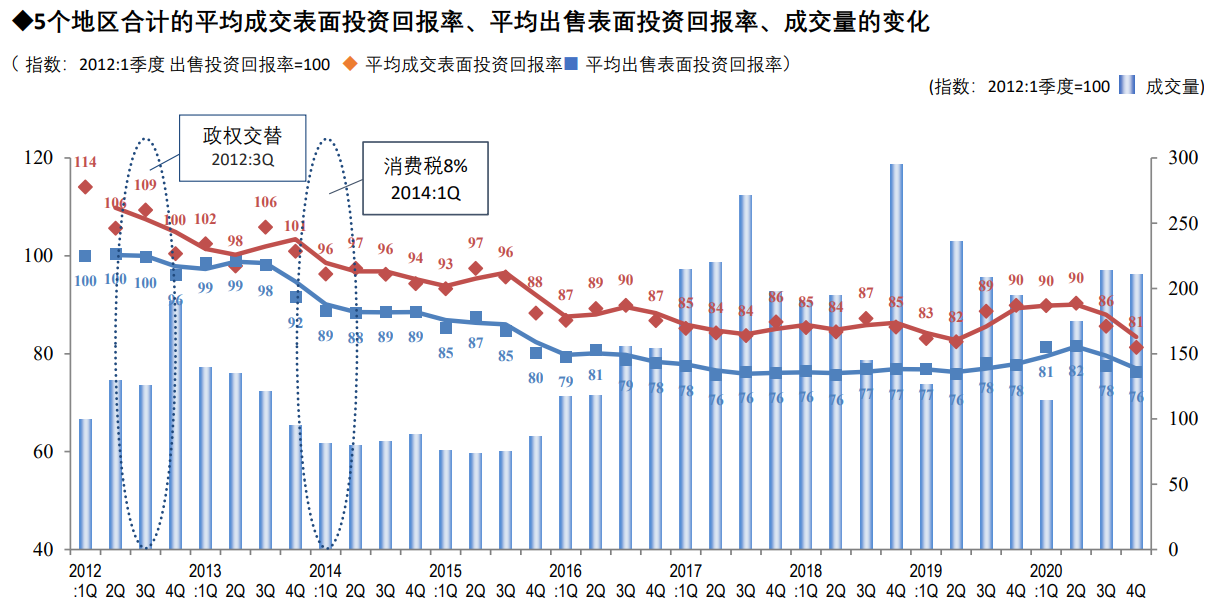

整体概括

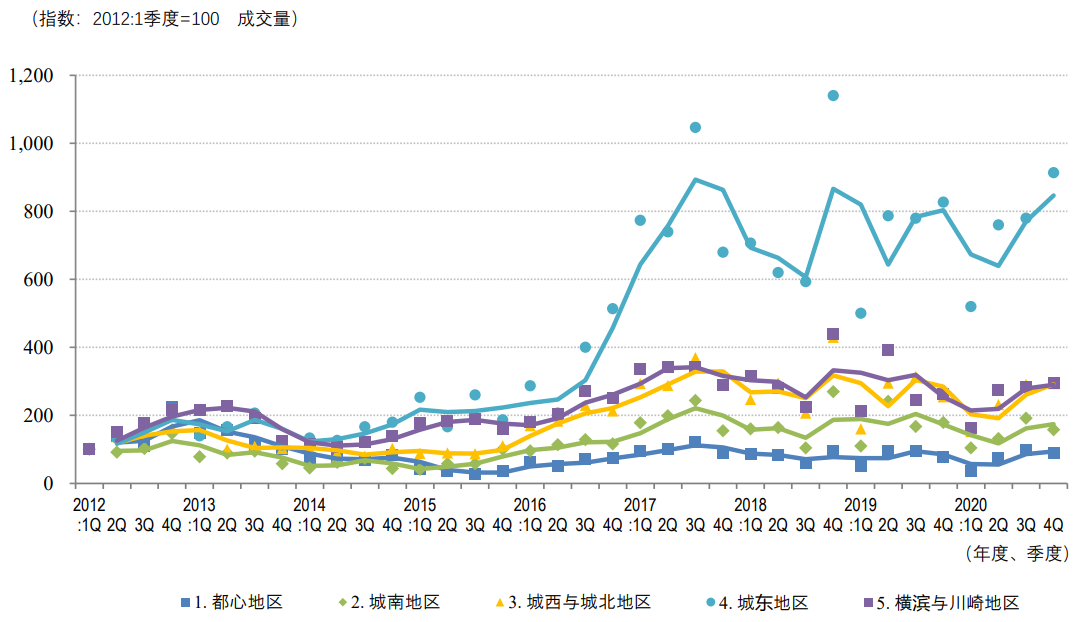

■ 各地区的成交量 变化

整体概括

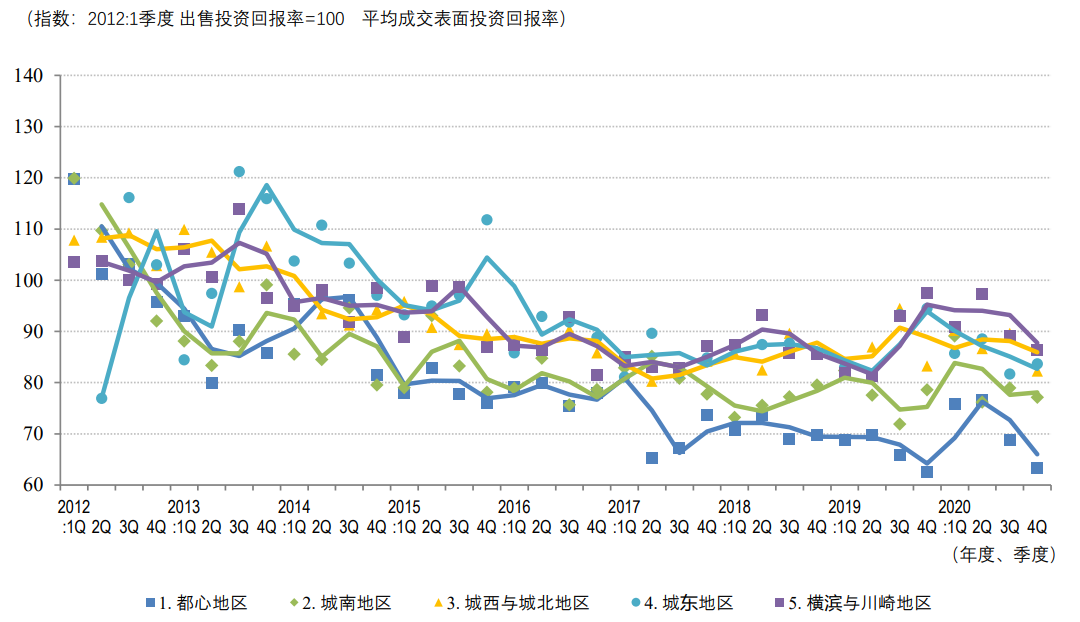

◆ 各地区的平均成交表面投资回报率 变化

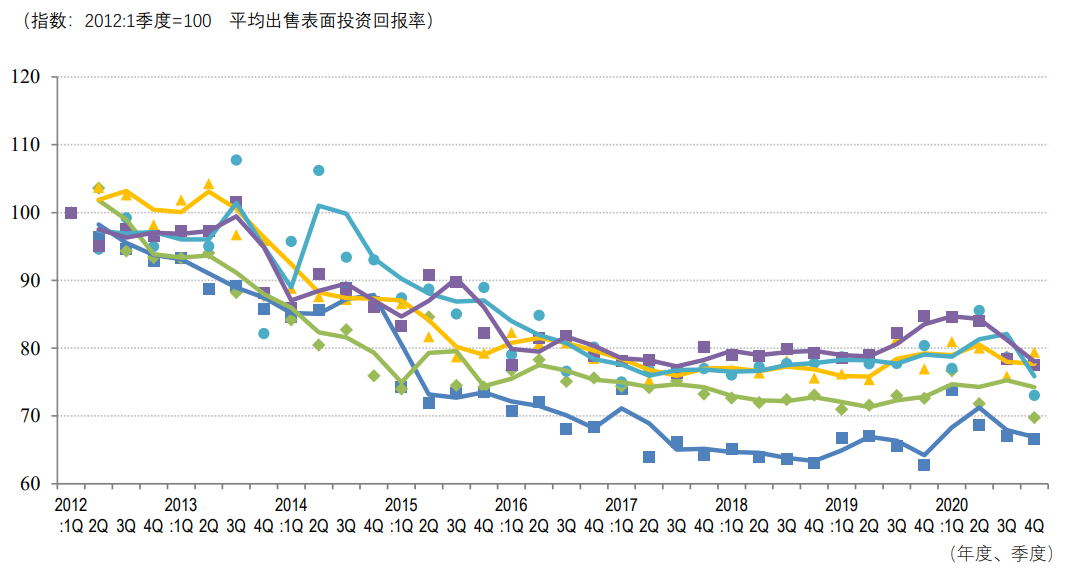

◆各地区的平均出售表面投资回报率 变化

本季度的交易量与上一季度相比略有下降。按地区划分,城东区增加,城西、城北、横滨和川崎地区略有增加,东京都中心地区和城南地区数量较上一季度有所下降。

关于平均成交表面投资回报率,东京都中心地区、城南、城西、城北、横滨和川崎地区下降(价格为上升),而城东地区上升(价格为下降)。上一季度,东京都中心地区的实力受到瞩目,但本季度由于成交表面投资回报率低于出售表面投资回报率,形成了卖方主导的市场,呈现出比上一季度更加活跃的状态。此外,在平均出售表面投资收益率方面,城西、城北地区上升,东京都中心地区持平,但其他3个区域下降,整体上卖方主导的市场继续存在。

自去年春天宣布紧急事态宣言以来已经过去1年,位于东京都中心地区房屋的交易和高价位房屋等的需求旺盛,投资性房地产市场继续强劲。然而,如价格低的刚性需求住宅等价格呈下降趋势等,对于部分居住用房地产,新冠疫情对经济活动的影响不容忽视。