日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

PROPERTY MARKET TRENDS|2022年第3季度

Property Market Trends 2022年第3季度

辦公室:新冠病毒禍害浮現的需求變化

飯店:銷量形態的商務飯店入住率復甦

SC:限制解除的年末·年初商戰銷售額復甦

物流:新企業進入等大量供給,緩解了迫切需求的緊張,物件選擇的趨勢也增強

TEXT:IB研株式會社藤浪容子株式會社工業市場研究所川名透

住宅市場

在首都地區,市場規模和合同情況都有所下降,而近畿地區的情況穩定,入境需求增加,市中心高價物業的銷售和租賃情況都很好。

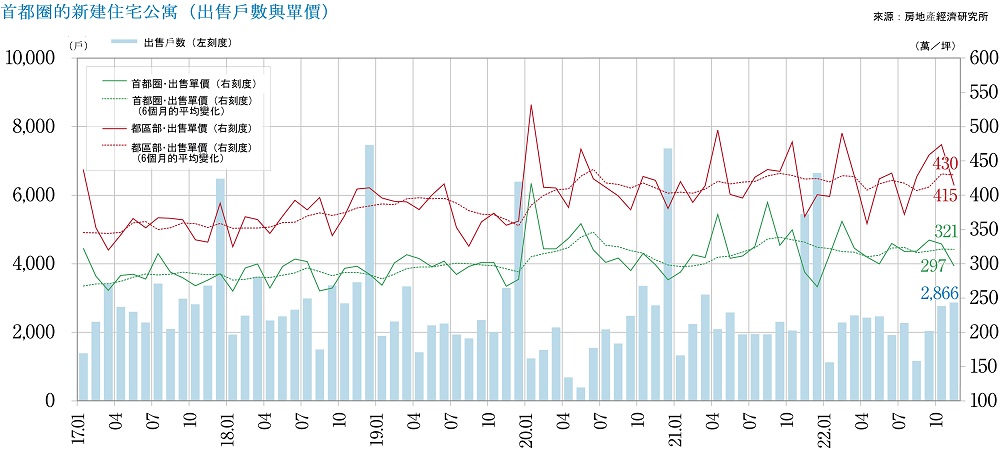

■首都圈新建的公寓

・2023年1月供應戶數為710套,平均售價,面積和單價為6510萬日元,65.04平方米,330.3萬日元/坪,月末庫存量為5,610套,首月簽約率為54.6%,與前一個月相比為-20.2pt,與前年同月相比為-3.8pt。供應數量大幅下降。2022年全年供應29,569套住宅,平均價格和單價為6,288萬日元,同比增長0.4%,314.3萬日元/坪增長1.6%,東京都區為8,236萬日元,與都道府縣和三個都道府縣隔絕的高價狀態仍在繼續。

■近畿地區的新建公寓

・2023年1月的供應戶數為574戶,平均售價、面積、單價為4,747萬日元、59.33㎡;

264.0萬日元/坪,月末庫存量為3566戶,首月簽約率為69.3%,與前一個月相比為-5.5pt,與前年同月相比為-8.2pt。2022年全年供應17,858戶,平均價格和單價為4,635萬日元,同比增長1.6%,255.8萬日元/坪同比增長3.1%,價格連續5年上漲,單價連續10年上漲。

■首都圈的二手公寓

・2023年1月的成交數量連續六個月低於去年同期,僅為2581件(去年同月相比-6.5%)。成交物件的平均建築年限為24.06年,平均價格和單價分別為4276萬日元(+3.1%)和68.31萬日元/㎡(+6.4%),均價和單價均有所上升,庫存量為43,688套,新登記數量為16,588套。

・專有面積連續20個月低於去年同期,成交價格和單價分別連續32個月和33個月高於去年同期。在新建公寓價格上漲的影響下,成交和庫存的單價都在長時間內持續上漲。

■市場動向

・首都圈和近畿圈的可售公寓價格,由於用地和建築費用的大幅上漲,目前很難降低價格。建築費用的高漲也會影響到目前為止價格被控制的市中心以外的地區,價格上漲預計也會向市中心以外的地區擴散。自2022年秋季以來,市場的不確定性越來越大,包括首都地區都開始感到些許簽約率低迷的情況。

・在租賃住房市場上,入境需求復甦明顯,針對外國人的高端租賃市場持續缺貨。整體而言,隨著新建公寓的價格上漲,二手公寓市場和租賃公寓市場的價格和租金整體上也都跟著上漲,但首都市中心地區有價格過高的感覺。

數據來源:新房=房地產經濟研究所 二手=東日本房地產流通機構

辦公室

雖然空置率的上升出現緩和,但新房需求下降,租金水平繼續下跌。 隨着工作方式改變的進展,對滿足入駐企業需求的平衡辦公室的需求有增加的趨勢。

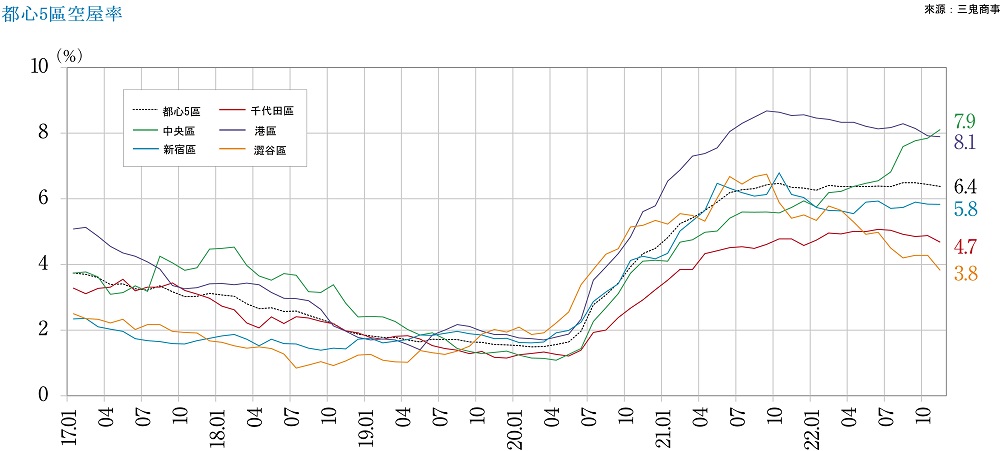

■“東京商務區市中心5區”的大規模辦公室

・截至2023年1月,空置率為6.26%,相比上個月下跌0.21pt,自2021年6月以來,空置率仍在6%左右。

・截至2023年1月,平均租金為20,026日元/坪,相比上個月下跌33日元,相比去年同月下跌482日元,持續下跌。

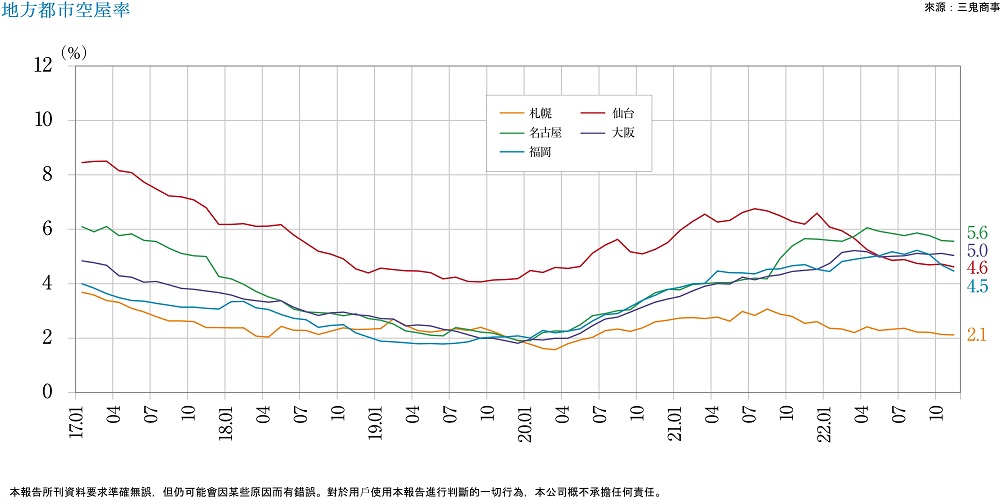

■各地方主要城市2023年1月空置率平均租金增減

・札幌空屋率為2.33%,相比上個月增長0.09pt,平均租金相比上個月增長19日元,(空屋率基本持平,平均租金上漲)

・仙台的空置率為4.72%,相比上個月增長0.04pt,平均租金相比上個月增長5日元,(空置率及平均租金基本持平)

・橫濱的空屋率上升6.33%,相比上個月增長1.52pt,平均租金與上個月相比下跌17日元,(空屋率上升、平均租金下跌)

・名古屋的空屋率為5.52%,相比上個月增長0.07pt,平均租金相比上個月增長33日元,(空屋率基本平均、租金上漲)

・大阪空屋率為4.97%,相比上個月下跌0.09pt,平均租金相比上個月下跌11日元,(空置率基本持平,平均租金下跌)

・福岡空屋率為4.50%,相比上個月增長0.13pt,平均租金相比上個月增長8日元,(空置率和平均租金略有上升)

空屋率整體處於止跌狀態,平均租金水平呈上升趨勢。

■現狀分析和未來預測

・2022年秋季以後,雖然出勤率有復甦,但名古屋和橫濱地區由於新建大樓供應增加,空屋率明顯惡化,可見人們對新房和大型建築敬而遠之趨勢。

・新大樓陷入困境的原因可能是,由於經歷了居家辦公等新的工作方式及相較中小型大樓租金較高,因此比起市中心的新大樓稀缺問題,人們更重視確保員工所需的空間並以不浪費為重點作為辦公室使用。

·在租金長期下跌的趨勢下,確保入住率的主要關鍵在於如何調整與新建大樓的高成本之間的差距。

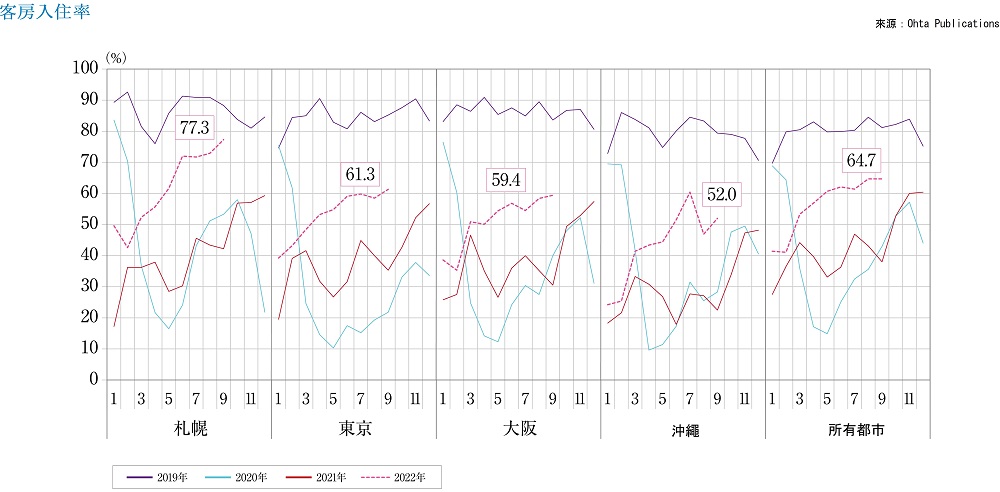

旅館

住宿客、訪日外國人和入境客需求的復甦,因數量之多而令人擔心的商務酒店入住率也恢復平穩。

■日本人住宿人數復甦趨勢明顯

・2023年1月,日本國內住宿人次為3,931萬人次,(相比去年同月增加2,844萬人次,增長38%)。外國人是622萬人泊,(去年同月為22萬人泊,是28.3倍),雖然離冠狀病毒前的狀況還相差甚遠,但考慮到僅23年1月份外國人住宿數就達到600萬人泊以上,有機會恢復到1億人泊的水平。

■分類趨勢

・按設施類型劃分的住宿人數中,商務酒店約佔48%,旅館佔13%,度假酒店+城市酒店約佔32%。2023年1月的商務酒店住宿數為1,903萬人宿,與冠狀病毒前2019年同月的1,941萬人宿相比,可以說商務酒店市場基本回到了冠狀病毒前的狀況。

■未來預測

・在外國人住宿數方面,韓國(143萬人泊)和台灣(85萬人泊)較多,冠狀病毒前占絕大多數的中國停留在32萬人泊,中國旅遊人數的復甦是今後的關鍵。

・酒店方面也開始採取措施,以滿足不同的用戶需求,如在動漫聖地池袋的陽光城市王子酒店引入漫畫租賃服務,在水道橋的東京巨蛋酒店開設“桑拿×漂浮浴”概念的新設施,在福島縣磐城市開設JR東日本集團仙台航站樓的“智能酒店”,在“大阪凱悅酒店”內開設星野度假村的“Risonare 大阪”。

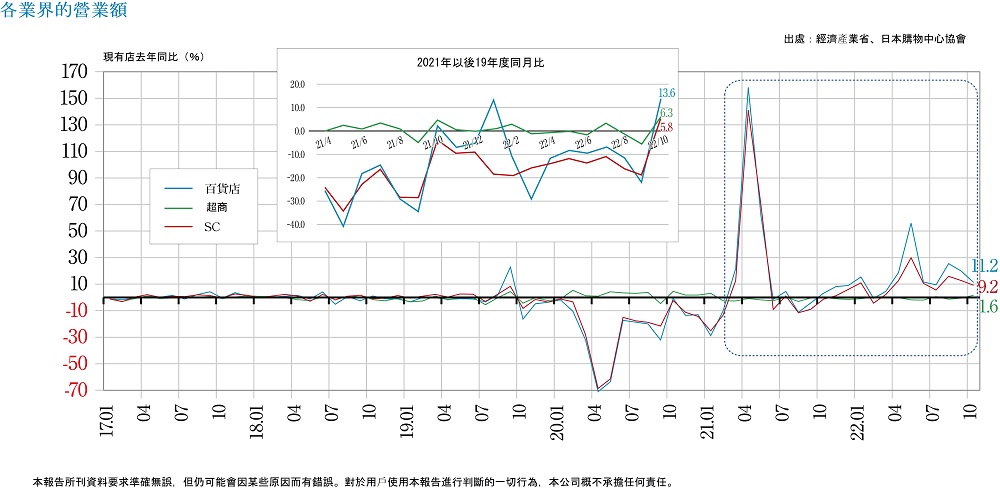

商業設施

在連續11個月超過上年的情況下,年銷售額相比去年增長8.6% 擺脫了冠狀病毒的影響,也有入境客需求的復甦等,發展勢頭良好。

■SC銷售和現狀

・現有SC銷售額(總銷售額)2022年12月的約為6420億日元(相比去年同月增長4.9%),中心地區的來館人數增長率為8.4%,這是三年來首次出現的不受限制的聖誕節和年底商業機會。

・從地區來看,北海道的增長率為20.3%,這被認為是旅行遊客,探親遊客和入境遊客的復甦傾向比其他地區更明顯的原因。

■未來預測

・LaLaport TOKYO BAY,三井outlet公園神戶海洋碼頭,東急百貨店總店,小田急百貨店新宿店總店等,可以看到很多暫時關門的設施。松本和津田沼的parco也有關門的動向,不僅因老化而進行重建,還希望向SC型轉型的基礎上採取新的行動,重新出發。

・2022年11月,中國資本的“SHEIN”是全球首家常設商店--商店內商品全部為樣品,只在網上銷售--成為話題,這證明了“店鋪與郵購相結合的陳列室式商店”是百貨公司,SC的一個有前途的突破之策。

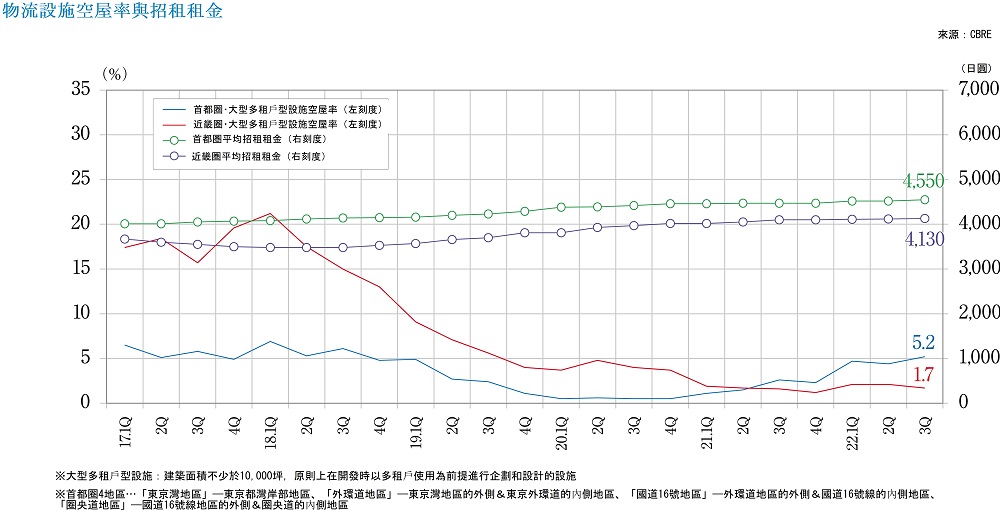

物流設施

新入供應量增加,新樓盤竣工出租率下降,選房傾向增強,空置率上升,令人擔憂。

■首都圈的狀況

・大型多租戶物流設施(LMT)的空置率和實際租金在2022年第四季度為5.6%比+0.4%,為4540日元/坪-0.2%。第三季度的新供應量為19.9萬坪,加上第四季度的新供應量為13.0萬坪,而需求僅為10.3萬坪,這導致五個新建築物都錯過了完全運轉,導致空置率上升。

・東京灣區4Q空置率為5.3%,環道區1.3%-3.0 pt,16號國道區6.1%+0.3 pt,環道區7.7%+3.8 pt。實際租金方面,東京灣區上漲7,580日元/坪,外環道區上漲5,170日元/坪,16號國道區上漲4,530日元/坪,中道區上漲3,620日元/坪。由於東京灣區和16號國道區供應較少,租金一直在上漲。

■第四Q各地情況

・近畿地區的空屋率為1.7%,實際租金為4130日元/坪。有長期化案件,租金疲軟。

・中部地區的空屋率為8.5%,實際租金為3,600日元/坪,2022年的新需求達到了14.2萬坪,創歷史新高

。

・福岡地區的空屋率為1.0%,實際租金為3360日元/坪,與熊本縣半導體製造工廠相關的需求構成了潛在需求。

■未來預測

・預計2023年首都圈每年新增供應約91萬坪,按年計為史上最大,目前供應過剩,空屋率將提高。

・最近幾年,無論在哪個地區,新開發商的房產供應都在增加。雖然需求仍然強勁,但物業的選擇仍在進行,預計將從需求過剩轉向供應過剩的局面,未來將需要開發有競爭力的產品。

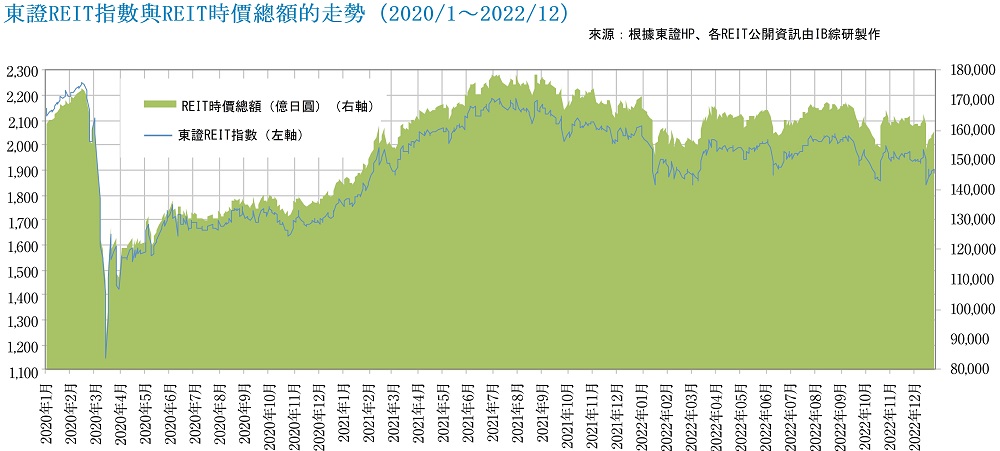

J-REIT

在物流領域,大規模的物業收購引起了人們的注意,而在辦公室領域,人們擔心成本飆升會導致利潤惡化,投資公司的合併和重組活動也變得活躍起來。

■J-REIT市場狀況變化

・截至2022年12月底,東証REIT指數為1,894.06點,較9月底下跌2.63%,REIT總市值為158370億日元,較9月底下跌1.97%。由於冠狀病毒對策緩和,對經濟復甦的期待有所提高,但受歐美繼續加息和12月日本央行意外宣布修正貨幣寬鬆政策的影響,4Q 10月~12月比3Q 7月~9月疲軟。與此同時,隨着投資單位市場狀況的下跌,12月底REIT整體平均分配利率上升至3.91%。

・截至12月底,整個房地產投資信託基金管理的總資產達218,874億日元,比9月底增加了2,380億日元。資金擴張得到了積極增資的支持。3Q有4份增資公告,而4Q則多達10份,尤其是大型物流設施的收購推動了物流設施品牌的外部增長。

■現狀

・由於租賃市場低迷和電價上漲的影響,商業大樓股票的租金收益進一步下滑。隨著市中心大型商業大樓的建成,預計2023年供需平衡将進一步鬆動,我們正在努力通過出售有收益下跌風險的物件,實現未實現的利潤,並專注於投資组合的替换,來維持和提高NOI收益率。

・酒店品牌業績大幅改善。由於實施全國旅行補助政策和放寬入境限制,酒店入住率自10月以來有所恢復,最終可以取消固定租金的減免措施。

・包括更換贊助商和合併在內的重組行動正在升溫。管理辦公室和住宅的日本房產投資信託基金公司的主要贊助商已由SBI金融服務公司取代。此外,由森trust贊助的“森trust綜合房產投資信託基金公司”和“森trust酒店房產投資信託基金公司”於3月合併為“森trust投資公司”,成為以辦公室和酒店為中心的綜合房地產投資信託基金。