日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

投資用房地產市場報告 | 第四季度 2023年1月~3月的趨勢

簡介

非常感謝您平日的特別關照。 為了解決擁有不同資產的客戶的不安和煩惱,三井不動產提供了廣泛的説明,從客戶"靈活運用"寶貴資產的角度出發,不僅為商業和投資房地產的交易提供仲介服務,還為繼承和稅務措施以及房地產資產的有效利用提供了廣泛的説明。 在這些報告中,我們編製了"投資用房地產市場報告",作為客戶瞭解擁有的房地產狀況的材料。 投資用房地產市場容易受到經濟趨勢等外部因素的影響,因此需要從客觀的角度來把握現狀。 如果本報告能對大家的資產形成戰略有所幫助,也是我等榮幸。 從現在起,我們將繼續以長年積累的專業知識、經驗和客戶的信任為動力,"一對一"地對應各種需求,並規劃與執行滿意的計劃以及後續持續追蹤等方面提供長期的支援。 如果您對這本報告有任何感想或意見,或對房地產有任何疑問,請隨時與我們聯繫,我們的網址如下。 今後也請多多指教。

三井不動產Realty

解決方案事業本部

■電話 中國大陸 400-120-1319|香港 800-93-3060|臺灣 00801-81-2728 |日本 0120-923-431|

其他地區 +81-3-6758-4072

■營業時間/9:30~18:00 休息日/周六、周日、節假日

■郵遞區號100-6019 東京都千代田區霞之關3-2-5 霞之關大廈

我們三井不動產Realty決策事業總部編製了一份房地產投資市場報告,以幫助我們的客戶考慮中長期資產形成。 在我們的官方網站上,我們提供關於房產出售的資訊,各種諮詢和服務,專家專欄等對我們的客戶有用的資訊,請多加活用我們的網站。

數據計算對象地區

都心地區:港區、千代田區、中央區、澀谷區、新宿區、文京區

城南地區:品川區、目黒區、世田谷區、大田區

城西・城北地區:杉並區、中野區、 練馬區、豐島區、板橋區、北區、台東區

城東地區:江東區、墨田區、荒川區、江戶川區、葛飾區、足立區

横濱・川崎地區:横濱市、川崎市

各內容的說明

Pick Up Area :按地區劃分投資用房地產的平均成交表面投報率,其中平均銷售表面投報率和成交金額的趨勢用圖表表示。

提供方便了解周圍市場價格的變化,以及正在銷售和成交的詳細情況。

Market Overview :作為整個區域的總結,您可以確認到從過去到本季度的趨勢。

您還可以比較按區域劃分的平均成交表面投報率,平均賣出表面投報率和成交數量的趨勢。

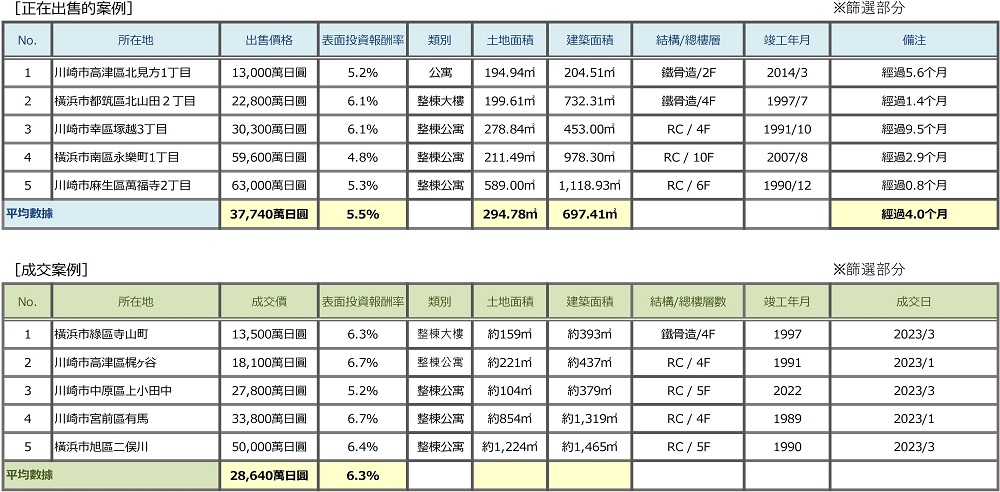

【數據來源】本文摘自三井不動產Realty官網的銷售與成交資訊資料庫(單棟公寓,單棟樓宇,公寓)。

・成交件數、平均成交表面投報率...... 季度(3個月)內成交件數及其平均表面投報率(含假設值)

・平均銷售表面投報率... 成交物件販售時呈現的表面投報率的季度平均數

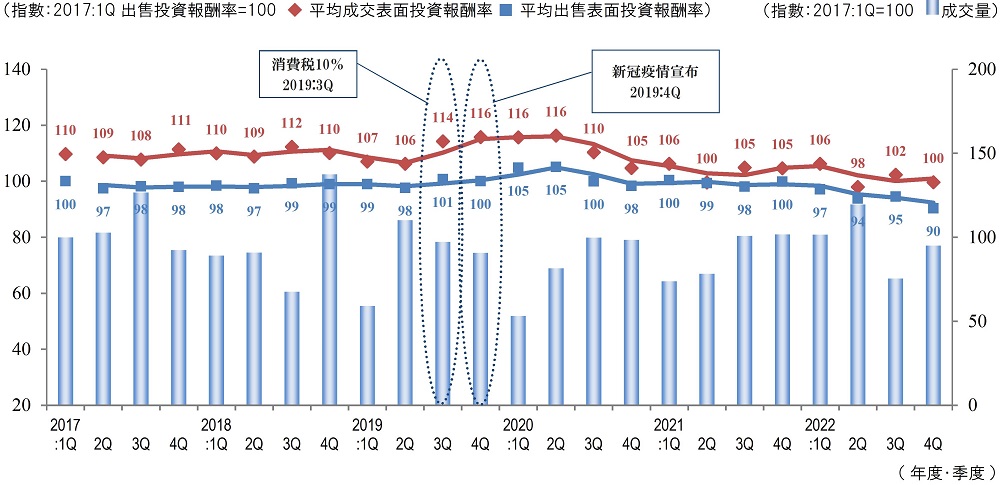

*當2017:1Q被設置為"100"時,每個圖表的變化是指數的變化。

(平均成交收益率是2017:1Q平均銷售收益率為100時的指數變化。 )

【注意事項】過去的數據,因為我們隨時進行網站資訊更新,可能會發生變化。

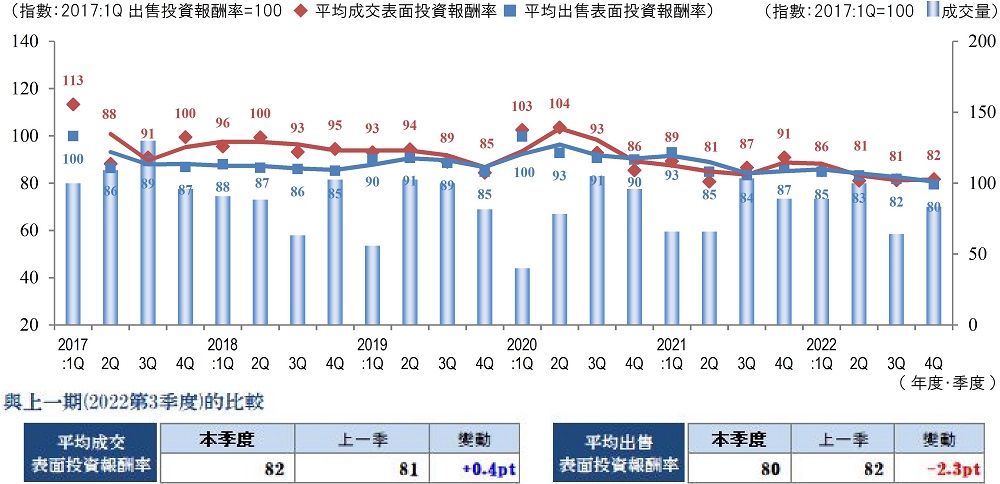

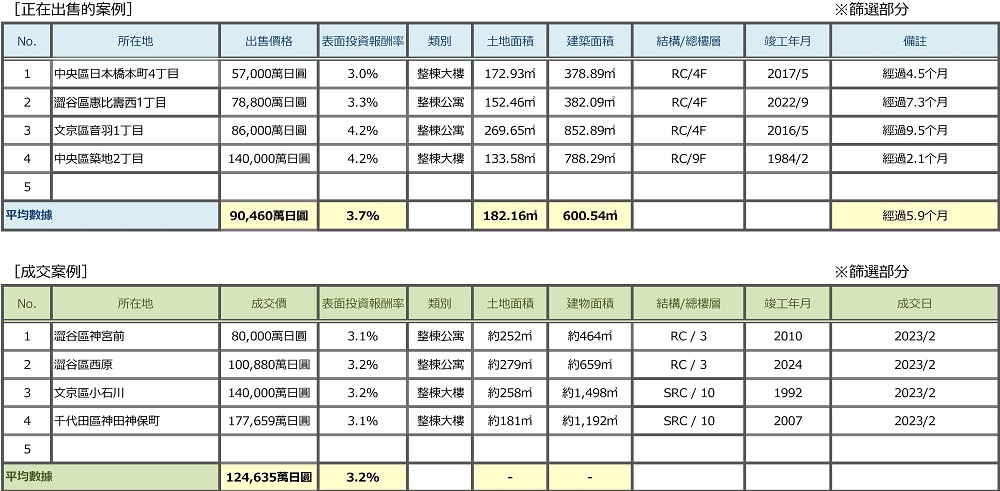

Pick Up Area-都心地區(港區、千代田區、中央區、澀谷區、新宿區、文京區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2022年第四季度,市中心地區的平均成交表面報酬率連續第三個季度基本持平,為82(與上一季相比增長0.4pt。)

此外,平均銷售表面報酬率比上一季下跌2.3pt,價格上漲至80。自2017年度1季度以來,成交和賣出的收益率價格均保持在較低水平,推測強勢市場仍在繼續。

另一方面,與往年第四季度相比,成交數量低迷,但這被認為是暫時的謹慎跡象,因為利率趨勢的不確定性,包括日本銀行在上一季度事實上的加息,以及觀察到日本銀行行長的變化導致貨幣政策的修訂。

儘管實體經濟仍存在許多不明朗因素,包括日元貶值和資源價格居高不下導致的企業物價和消費者物價上漲,以及利率趨勢,但房地產投資市場仍將維持目前的狀況。由於從投資者的角度來看,利率水平正在達到一個臨界值,我們需要密切關注租金的趨勢,以確定我們能否繼續維持目前的市場狀況。

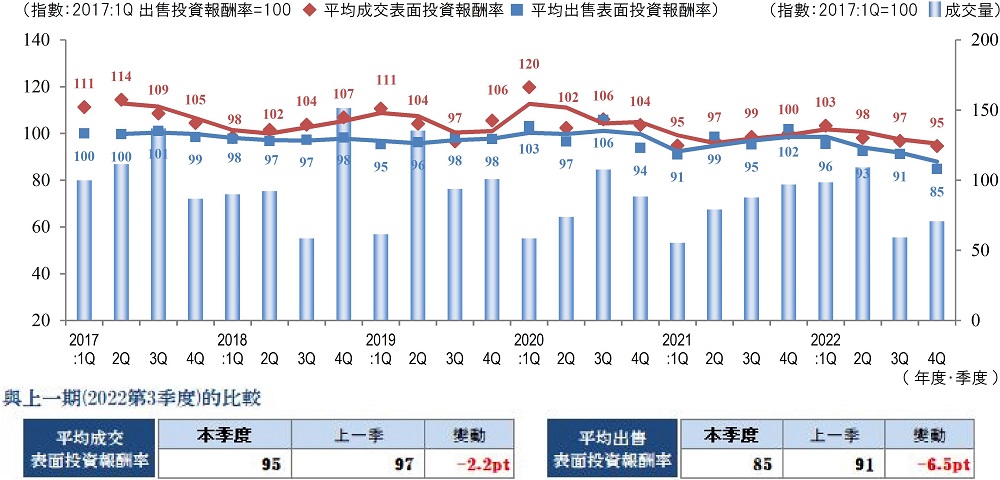

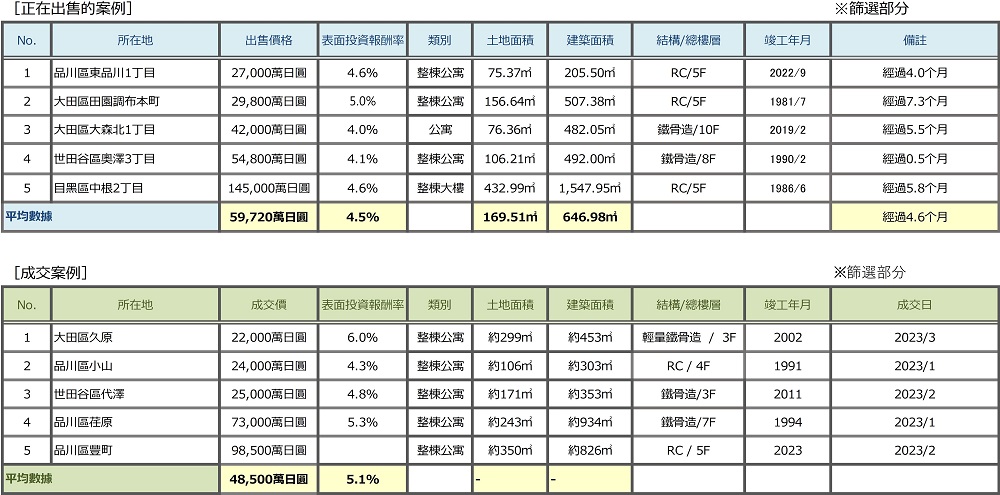

Pick Up Area-城南地區(品川區、目黒區、世田谷區、大田區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

城南地區2022年第四季度的平均成交表面報酬率比上一季下跌2.2pt,連續第三個季度下降,價格上漲。

此外,平均銷售表面報酬率為85,比上一季大幅下跌6.5pt,連續四個季度價格下跌。因此,平均成交表面報酬率和平均銷售表面報酬率均為2017年度第一季度以來的最低水平。平均成交表面報酬率和平均賣出表面報酬率均呈下降趨勢,但值得注意的是,其偏離幅度有擴大的趨勢。

在收益率不斷下降的同時,成交筆數連續兩個季度低於去年同一季度業績。隨着物業價格的上漲,賣方的期望價格與買方的期望收益率之間的差距變大,賣方和買方很難達成價格協議,成交數量可能停滯不前。

我們將繼續密切關注收益率和成交數量的趨勢,並努力了解用於投資的房地產市場。

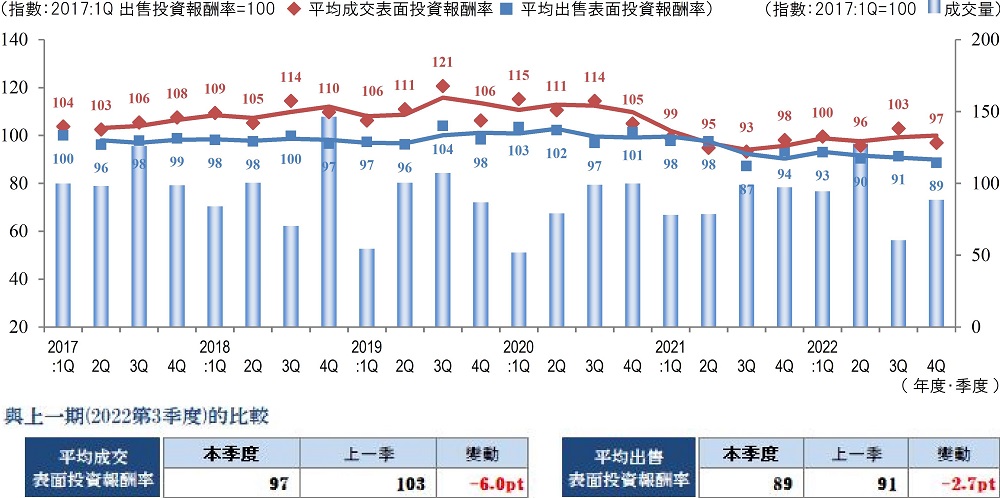

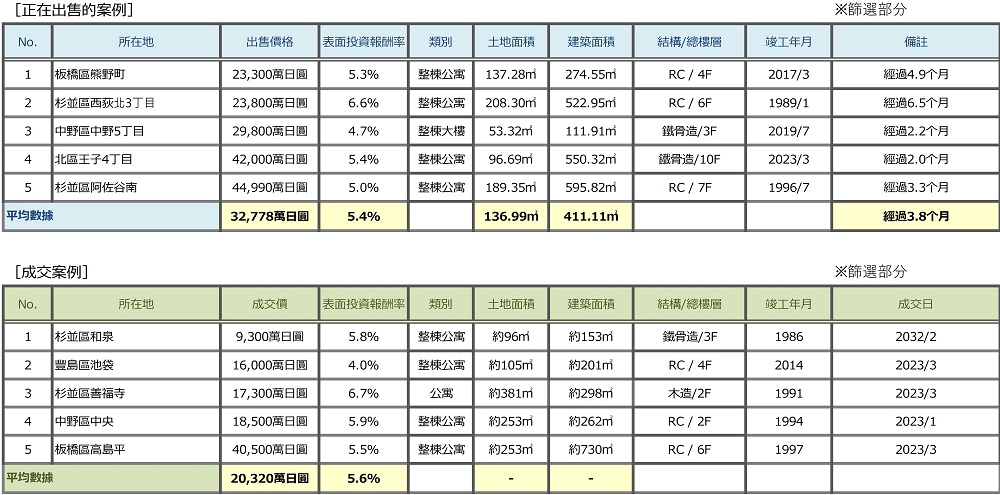

Pick Up Area-城西.城北地區(杉並區、中野區、練馬區、豐島區、板橋區、北區、台東區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

城西、城北地區在2022年度第四季度的平均成交表面報酬率為97,比上一季高6.0pt,平均成交價也有所上升。此外,平均銷售表面報酬率為89,比上一季下跌2.7pt,銷售價格上升。上一季成交數量下跌,但已開始轉為增長,復甦至2022年度第一季度的水平。

本季度成交量增加的主要原因是,上一季成交利率和出售報酬率均上漲,價格下跌,與市中心和城南地區相比,價格較低,吸引了潛在買家對城西、城北地區物業的關注。

2023年度,新冠疫情後,雖有出現些好的跡象,如到店消費和入境客消費增加,大公司上調工資標準,但由於物價上漲,匯率波動,國內外貨幣政策修正等因素,自去年以來,前景仍然無法預測,還需密切關注形勢的動向。

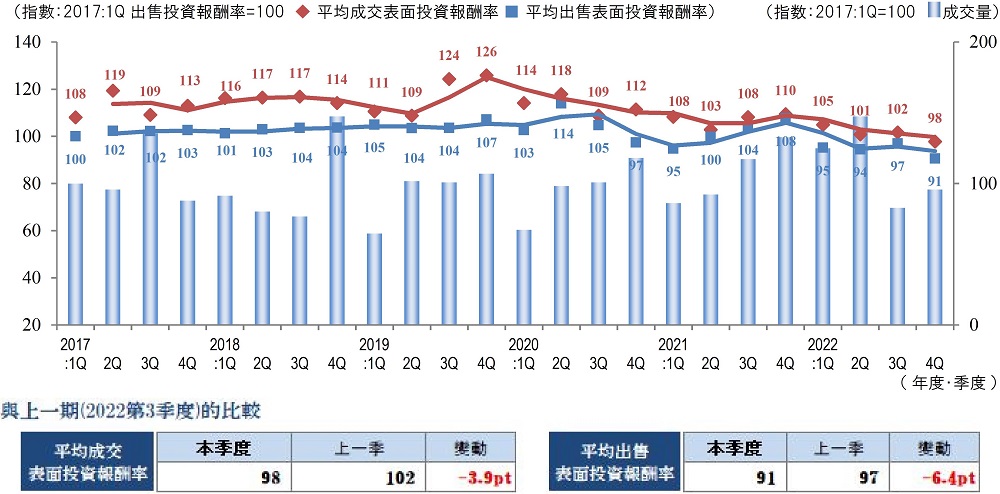

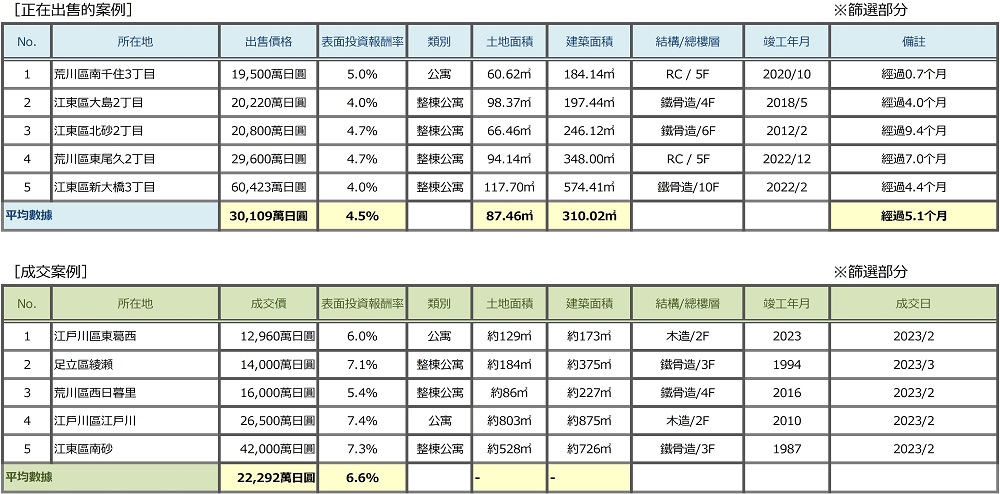

Pick Up Area-城東地區(江東區、墨田區、荒川區、江戶川區、葛飾區、足立區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2022年第四季度城東地區的平均成交表面報酬率為98上一季比下跌3.9pt,價格上漲;平均表面報酬率為91(與上一季比下跌6.4pt,價格上漲。)平均成交表面報酬率和平均銷售表面報酬率均低於2022年第二季度,這是自2017年第一季度以來的最低水平。另一方面,成交數量低於去年同一季度。

海外投資者的入境需求正從市中心逐漸蔓延到該地區,我們預計目前的投資性房地產市場將繼續保持強勁,沒有出現重大動蕩。供需平衡導致物業價格上漲,因為需求持續較多。然而,離車站較遠的房產和較老的房產的收益率正在上升,這些房產與 「靠近車站、較新的房產」之間的差距正在擴大,預計這兩種房產在未來的投資目標中會變得更加兩極化。

此外,由於烏克蘭問題長期化、美國利率上升、日本國內能源價格上漲和物價上漲等不確定因素,房地產價格未來是「維持」還是「下跌」趨勢的轉折點或許即將到來。我們需要密切關注這個地區堅挺的房地產市場。

Pick Up Area-横濱.川崎地區(横濱市、川崎市)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2022年度第四季度的橫濱・川崎地區成交件數大幅超過第三季度,與去年同一季度相比也大幅增長。這是自2017年度開始調查以來最多的一次,但成交案例和待售房地產的收益率基本保持不變。雖然市場繼續活躍,但價格暫時穩定下來。

從個別交易來看,中心繁華區域與郊區距離車站較遠區域之間的成交時間和價格往往存在較大差異,兩極分化的趨勢更為明顯。

不僅在實體經濟上,在房地產市場上也存在不少不確定的因素,包括建築成本高,匯率波動不穩定,消費價格上漲,以及不可抹去的高利率預期。因此,儘管日本國內外投資資金仍然旺盛,但仍有一些人採取了謹慎的行動。

據推測,2023年度橫濱・川崎地區收益房地產市場出現劇烈波動的可能性不大,但根據未來貨幣政策的變化和投資者的動向,仍有可能出現略微疲軟,因此有必要謹慎關注市場。

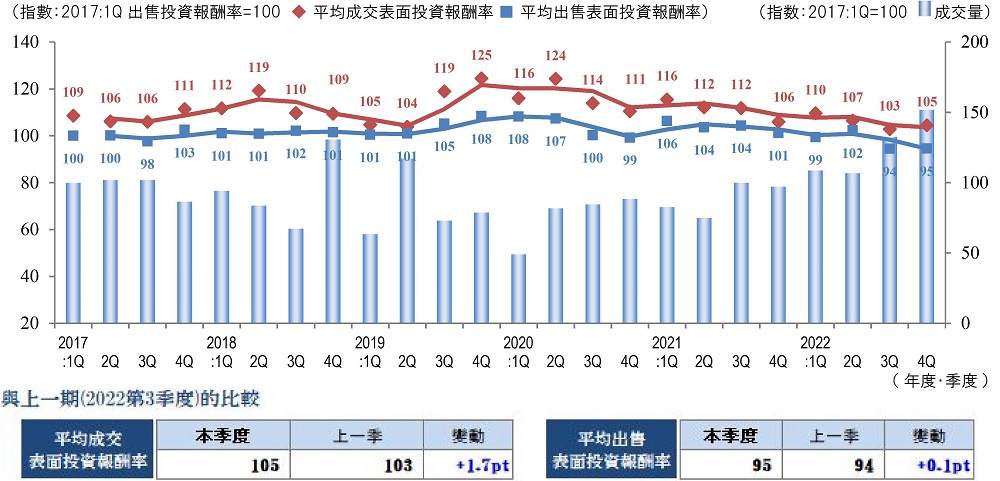

Market Overview

◆區域合計的平均成交表面投報率、平均賣出表面投報率和成交數量趨勢

◆區域劃分的成交件數變化

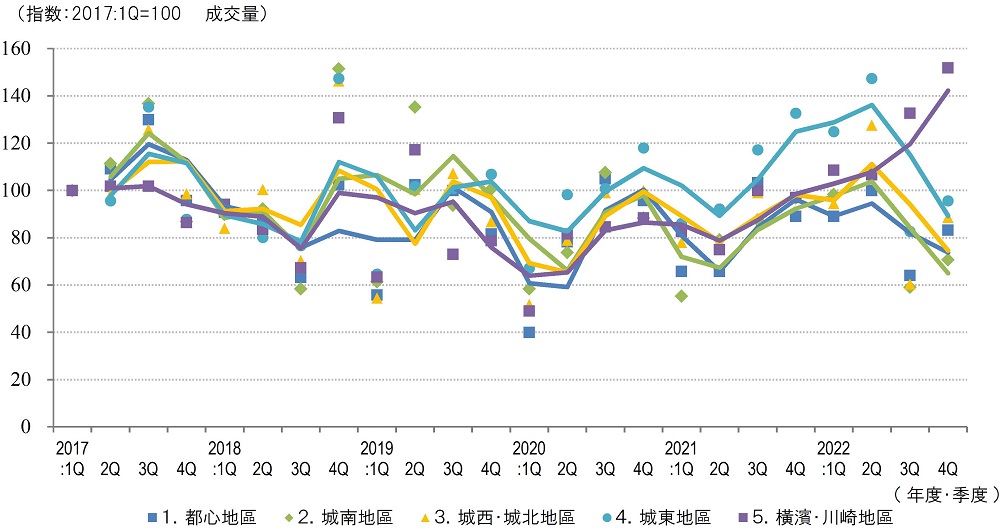

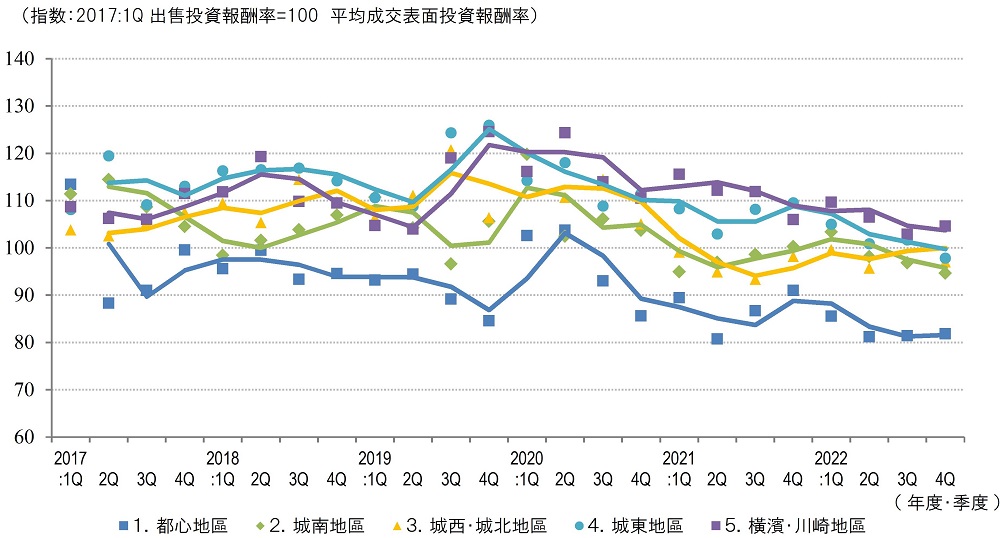

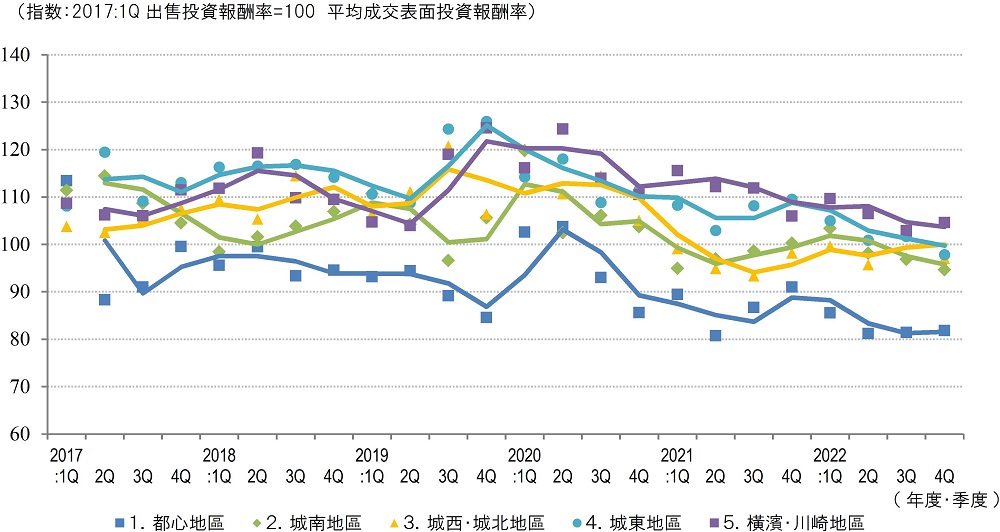

◆區域平均成交面收益率走勢

◆按地區分類的平均銷售表收益率變化

2022年度第4季度各區域投資回報率走勢:市中心區域的成交投資回報率與上一季持平,出售報酬率下跌,城南,城西和城北以及城東區域成交和出售投資回報率與上一季相比均為下跌。在上一份報告中,我們重點關註了城西和城北地區的成交投資表面回報率和銷售投資表面回報率之間的差異,雖然上一期交成和銷售的投資回報率之間有12個百分點的巨大差距,但本期的差距縮小到了8個百分點。由於東京的收益率仍然處於較低水平,東京的投資房地產市場似乎很好。此外,在橫濱・川崎地區,成交投資回報率上升,出售回報率持平,市場雖然堅挺,但給人的印象是平靜。 交易件數方面,東京都內各地區和橫濱・川崎地區的交易件數都超過了上一季。

然而,東京四個地區的交易數量與去年同一季度相比有所下降,從投資回報率的角度來看,這與用於投資的房地產市場不同。據推測,房地產價格的上漲導致了交易量的減少。另一方面,與橫濱・川崎地區相比,去年同一季度的交易數量增長了約15%左右,創下了2017年度1季度以來的最多交易數量。

雖然也能看到新冠疫情結束后的消費活躍化和入境客需求復甦等利好跡象,但由於日本國內物價上漲和美國金融機構倒閉等經濟形勢前景不穩定,有必要慎重觀察經濟形勢對房地產市場產生何種影響。