日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

PROPERTY MARKET TRENDS|2023年第1季度

Property Market Trends 2023年第1季度

在人流復甦下,酒店及購物中心的發展呈上升趨勢引領市場 由於遠程辦公和物流的增加以及電子商務的興起,供過於求的感覺很強烈,因此供應疲軟 酒店‧購物中心:人流從冠狀病毒災難中復甦,繁榮景象 住宅:銷售公寓的供給減少價格上漲,但新建房和二手公寓、銷售及租賃狀況整體保持穩定

TEXT:IB研株式會社藤浪容子株式會社工業市場研究所川名透

住宅市場

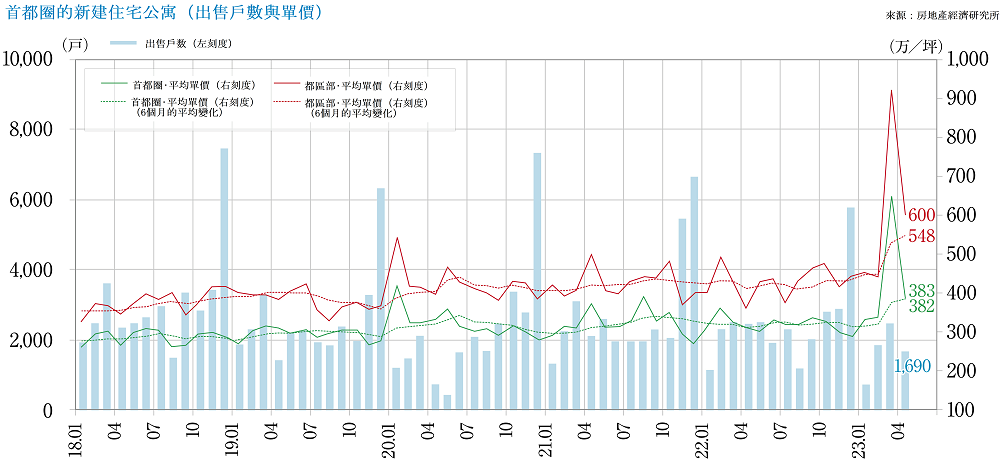

在首都和近畿地區,市場規模都在縮小,但簽約狀況穩定在60%至70%之間。

新舊公寓和租賃公寓的價格預計將持續上漲。

■首都圈的新建公寓

・2023年5月,供應戶數為1,936戶,平均售價,面積和單價為8,068萬日元,66.87平方米,398.1萬日元/坪,月末庫存量為4,936戶,月初簽約率為74.3%,與上個月相比上漲0.6pt,與去年同月相比上漲4.1pt。東京都區的價格依然居高不下,與東京其他地區和三縣的房價相比,分別為1147.5萬日圓和578.2萬日圓/坪

■近畿地區的新建公寓

・2023年5月供應數量為1,024戶,平均售價,面積和單價為5,005萬日元,62.66平方米,263.6萬日元/坪,月末庫存量為3,405戶,月初簽約率為61.0%,與上個月相比下跌6.8pt,與去年同月相比下跌11.0pt。大阪市的銷售單價為每坪310.2萬日圓,神戶市每坪274.9萬日圓5月份雖然供應減少,但大阪市內銷售情況良好。

■首都圈的二手公寓

・2023年5月的成交量為2,737戶,與去年同月相比下跌4.9%,平均樓齡為23.50年。雖然成交量減少,但成交物件的平均價格和單價分別為4569萬日元(+9.5%)和70.95萬日元/㎡(+8.1%),連續37個月上漲。新登記的房屋數量為15,601戶,與去年同月相比增長15.3%,庫存量為45,779戶,與去年同月相比增長23.6%。成交數量減少與用戶預算不匹配,庫存也有所增加,未來市場將略顯弱勢。

■市場動向

・在首都地區和近畿地區的可售公寓價格方面,由於土地和建築成本的大幅上漲,目前很難降低價格。然而,從整體來看,隨着新建可售公寓價格的上漲,二手公寓和租賃公寓的市場價格也跟著上漲,簽約情況良好,價格和租金預計將繼續上漲。

・由於入境客的復甦,住房租賃市場需求持續上升,對於外國人的高級物件租賃市場有供不應求的現象。特別是東京都的市場價格達到13,322.1日元/坪連續8個月上漲,反映出強勁的需求趨勢。

數據來源=新建房地產經濟研究所 中古=東日本房地產流通機構

辦公室

空屋率的上漲雖有減緩,但新建建築的空屋率卻居高不下,

對適應新工作方式的工作人員優先辦公室的需求正在加速。

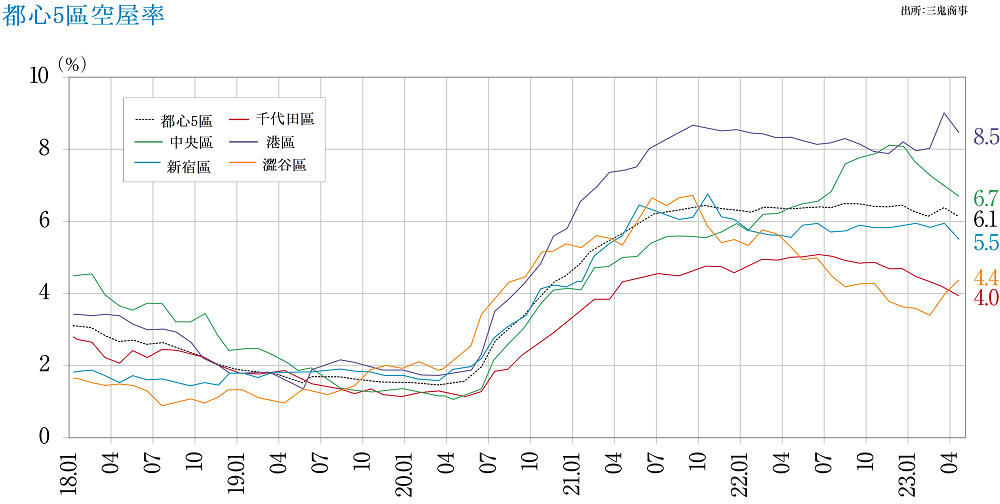

■「東京商務區(市中心5區)」的大規模辦公室

・2023年5月的空屋率為6.16%,與上個月相比上漲0.05pt,自2021年6月以來保持在6%左右。

・截至2023年5月,平均租金為19,877日元/坪,與上個月相比下跌19日元,與去年同月相比下跌442日元,持續下跌。

・從2022年6月左右開始新大樓的空屋率高度引人注目。僅新建樓房的空屋率4月份27.46%,5月份27.61%,租戶招募需要較長的時間。

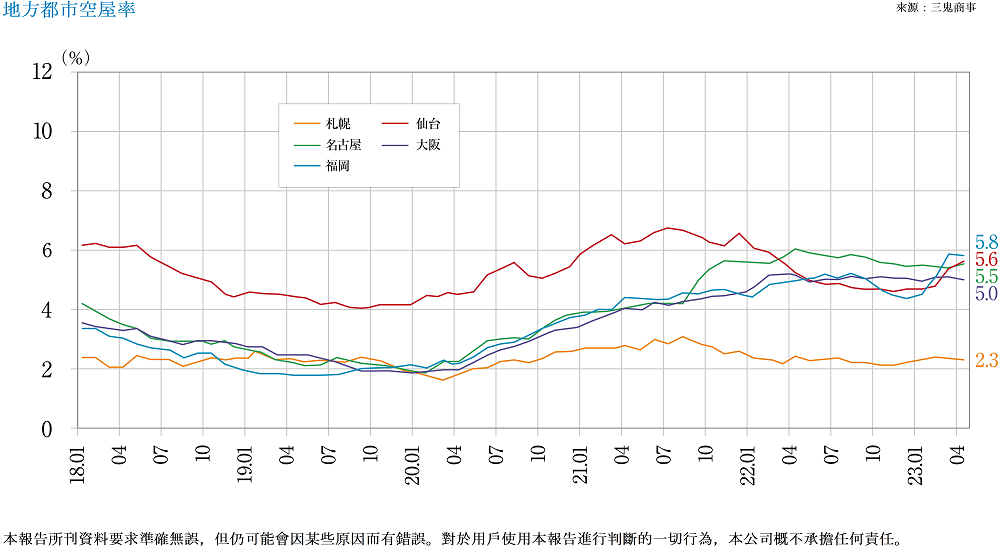

■各地方主要城市2023年5月空屋率平均租金增減

・ 「札幌」2.30%,與上月相比下跌0.02pt,與去年同月相比上漲85日元(空屋率基本持平,平均租金上漲)

・「仙台」5.79%,與上個月相比上漲0.15pt,與去年同月相比上漲6日元(平均租金基本持平)

・「橫濱」6.67%,-0.06pt,+17日元(空屋率基本持平,平均租金略有上漲)

・「名古屋」5.44%,-0.10pt,空屋率增加18日元(平均租金略有上漲)

・「大阪」4.92%,-0.11pt,空屋率增加8日元(平均租金基本持平)

・「福岡」5.75%,-0.06pt,-12日元(空屋率基本持平,平均租金略有下降)

空屋率從持平走向改善,平均租金水平除福岡外均呈上升趨勢。

■現狀分析和未來預測

・隨着新型冠狀病毒影響的降低,公司職員的出勤率上升,另一方面,在家辦公、遠程辦公也成為新的工作方式。工作人員工作方式的多樣化創造了辦公室的多樣化,例如為遠程會議留出空間,為自己的座位創造一個遠程環境,如半私密空間,為員工提供在家和上班的場所,以及加強安全的需求不斷增加。今後,由於少子化的影響,在勞動人口不斷減少的日本,重視工作人員的辦公室建設將受到重視。

・在辦公室選擇方面,從冠狀病毒發生之前的「位置/站前/規模/樓層面積/新建建築面積/管理狀況」等,轉變為以員工的工作環境為優先考量。在辦公室開發中包含哪些理念,將「工作場所」轉變為「積極工作場所」的計劃,這些都會提高辦公室的評價。

旅館

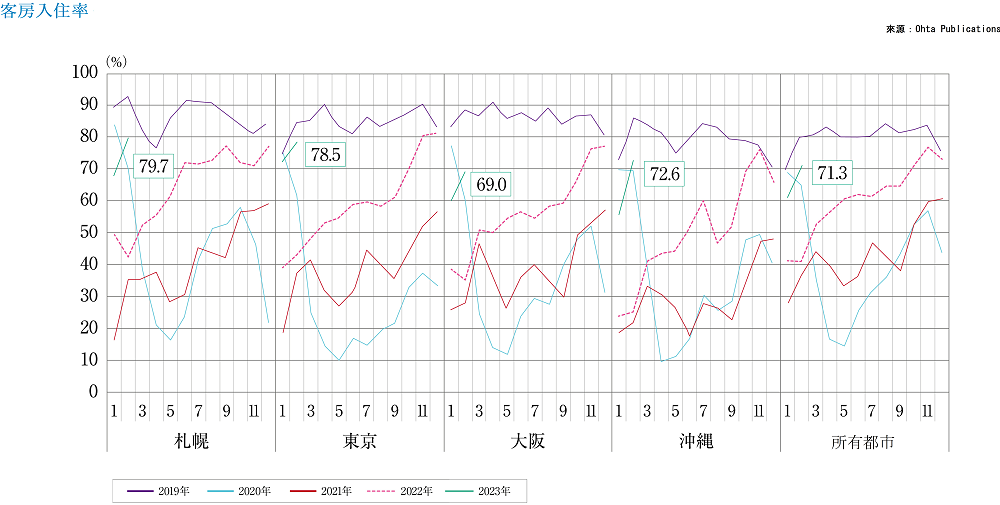

包括入境客在內的住宿人數已恢復至新冠病毒爆發之前的水平。

與其他行業合作的住宿計劃正在推動酒店市場的發展。

■日本人住宿人數復甦趨勢明顯

・2023年3月,日本國內住宿人次為5,067.8萬人次,(與前年相比增加3,318.4萬人次,增長52.7%)。外國人住宿755萬人,(住了33萬人,是23.2倍),接近冠狀病毒禍前2019/3的952萬人。除了入境游需求復甦外,國內遊客人數從2月份增加到3月份增加了792萬人。

■分類趨勢

・按設施類型劃分,商務酒店住宿人數和客房入住率分別為2397萬人,(與上個月相比+19%)69.5%,旅館705萬人,(與上個月相比+35%)38.2%,度假酒店692萬人,(與上個月相比+24%)54.0%,城市酒店878萬人,(與上個月相比+20%)70.9%。

占市場份額48%的商務酒店的住宿人數超過了冠狀病毒災害前(2019/3)的2,310萬人宿,入住率居高不下,保持良好勢頭。

■未來預測

・ 3月,入境客住宿人數最多的是美國,其次是韓國和台灣。這3個國家共計256.6萬人泊,冠狀病毒發生前(2019/3),中國、台灣、韓國為422.6萬人泊,如果中國的遊客數量恢復,將達到完全復甦的狀況。

・酒店業在客房運轉方面受到了冠狀病毒的影響,但最近將「推活需求」納入住宿計劃等舉動受到好評。例如,池袋陽光城市王子酒店的「IKEPRI25」、東急EXCEL酒店和新大田酒店的動畫合作計劃,旨在通過基於客人興趣和偏好的高附加值產品來增加客人。

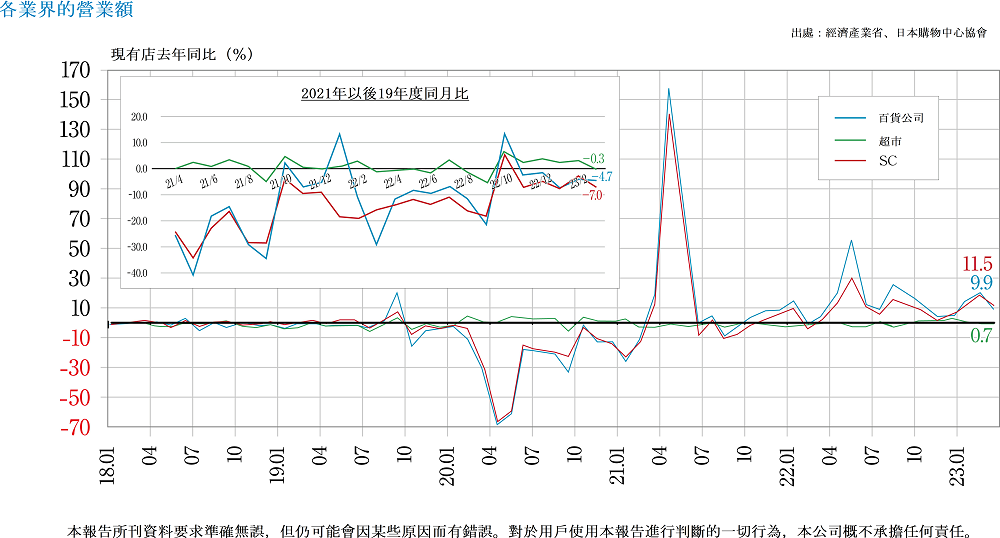

商業設施

由於行動限制的放寬和入境客需求的復甦,4月份的銷售額超過5000億日元。GMS推動了國內消費,正在對商品進行審查,食品專業化的趨勢正在發展。

■SC銷售和現狀

・2023年4月的現有SC銷售額(總銷售額)約為5,224.6億日元(與上年同月相比增長10.4%)。主要增長因素包括放寬口罩佩戴,支持全國旅行,春假假期,報復性消費增加,新生活需求導致服裝,包,鞋等時尚雜貨的高產量,以及入境客需求復甦。

■未來預測

・Ito-Yokado 和Aeon等綜合超市(GMS)正在減少服裝銷售,吸引租戶。由於顧客購買GMS PB(自有品牌商品),以及租戶PB商品和國家品牌商品的機會增加,商店預計参觀人數將增加。

・ 國內消費形式正在向目的型消費轉變,因為門店業態的增加帶來了更多的選擇,GMS的集中度正在放緩。偏好度高的商品,如服飾相關產品,需要更好地抓住用戶心理的戰略。

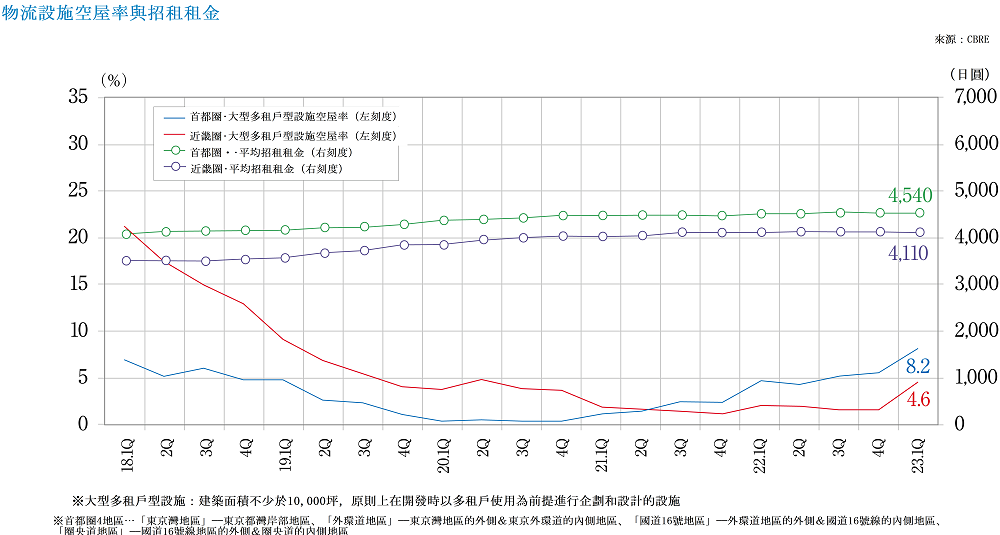

物流設施

各地區新建房空屋率明顯上升,首都圈郊區佔10%以上。

由於未來供應過剩,持續走向低迷。

■首都圈的狀況

・2023年第一季度,大型多租戶物流設施(LMT)空屋率為8.2%(與上一季之比+5.6%)。空屋率上漲的主要原因是新供應32.4萬坪,創季度供應量新高,以及竣工時開工率較低。新需求為15.4萬坪,高於正常月份,但仍處於供過於求的狀況。

・第一季度各地區的空屋率分別為,東京灣地區上一季比為-0.6 pt 4.7%,外環道地區為-0.8 pt 0.5%,國道16號地區為10.1%+4.0 pt,圈央道地區為10.7%+3.0 pt。雖然租金上漲有所緩解,但郊區的空屋率明顯上漲。

■第一季度各地情況

・近畿地區的空屋率為4.6%,實際租金為4110日元/坪。12.1萬坪的大量供應提高了空屋率。

・中部地區的空屋率為6.2%,實際租金為3590日元/坪,雖然有新的空置空間,但由於現有物業的空置空間減少,空屋率有所下降。

・福岡地區的空屋率為1.8%,實際租金為3380日元/坪,與熊本縣半導體製造工廠相關的需求繼續構成潛在需求。

■今後的預測

・預計2023年第二季度至第三季度的供應預計為首都圈約46萬坪,近畿圈約4萬坪,中部圈約13萬坪,福岡圈約4萬坪,預計首都圈和中部圈的供應將大大超過每個季度的平均需求量。最近「竣工時尚未有租戶的空屋」也很多,有點供過於求的感覺。

・為了應對2024年卡車司機工作時間限制將變得更加嚴格的問題,預計司機短缺將導致供應鏈的強化,預計物流需求將擴大到仙台和廣島等地方都市圈。

J-REIT

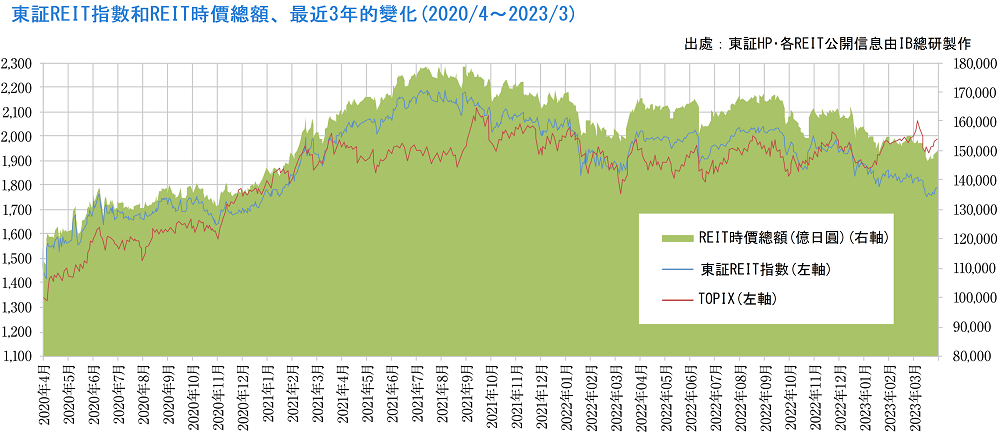

2023年末,指數和市價總額都下降,但收益率上升。

通過合併向綜合型REITs轉型的事件接連不斷。

■J-REIT市場狀況變化

・2023年3月底,東證REIT指數(無股息)指數為1,785.77點,較去年年底下跌5.72%,同期TOPIX上漲5.91%,與股票市場的強勁表現形成鮮明對比。與此同時,房地產投資信託總市值為14.9781萬億日元,較去年年底下降5.42%,自2021年1月以來兩年來首次降至15萬億日元以下。歐洲和美國長期緊縮貨幣政策的預期,以及3月美國銀行倒閉導致對金融體系的擔憂加劇,被認為是下跌的主要原因。與此同時,隨着投資端市場的低迷,3月底REITs整體平均分配收益率為4.23%,較去年末上升0.32個百分點。

■現狀

・通過同一發起人內的房地產投資信託合併,綜合轉型的行動仍在繼續。3月,由森信託集團贊助的「森信託綜合REITs投資公司」和「森信託酒店REITs投資公司」合併,成為以辦公和酒店為主的綜合類REIT。此外,由 Kenedix贊助的三家公司--「 Kenedix辦公室投資公司」「Kenedix Residential Next 投資公司」和「Kenedix商業REIT投資公司」計劃於11月合併,成為一個綜合REITs。到目前為止,它是按用途管理的,但通過合併,資產規模擴大,增加了REIT整體存在的價值。此外,由於可以獲得任何用途的REIT,投資的自由度增加,預計將實現進一步增長。

・截至3月底,REIT的總管理資產餘額為22兆1977萬億日元,比去年年底增加3246億日元。贊助商收購了一系列大型新辦公樓,包括日本建設基金投資公司收購了飯田橋Grand Bloom(收購金額254億日元)「豐洲Bay Side Cross Tower」(收購金額216億日元),Activia物業投資公司收購了「霞關東急大廈」(收購金額306億日元),日本房地產投資公司收購了「ARGYLE aoyama」(收購金額239億日元)。贊助商通過新開發,收購一系列規模較大,相對較新的辦公樓,以提高投資租合的質量,並通過投資組合置換實現為實現收益。