日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

PROPERTY MARKET TRENDS|2023年第3季度

Property Market Trends 2023年第3季度

住宅:在房價持續上漲和房源減少的情況下,東京都心和東京都心以外地區的兩極分化明顯

辦公室:工作方式的改革帶來的挑戰是如何改善辦公環境

商場:百貨公司、商場和大型綜合超市正在進行經營管理改革,市場整體結構進入變革期

TEXT:IB總研株式會社 藤浪容子 株式會社工業市場研究所 川名透

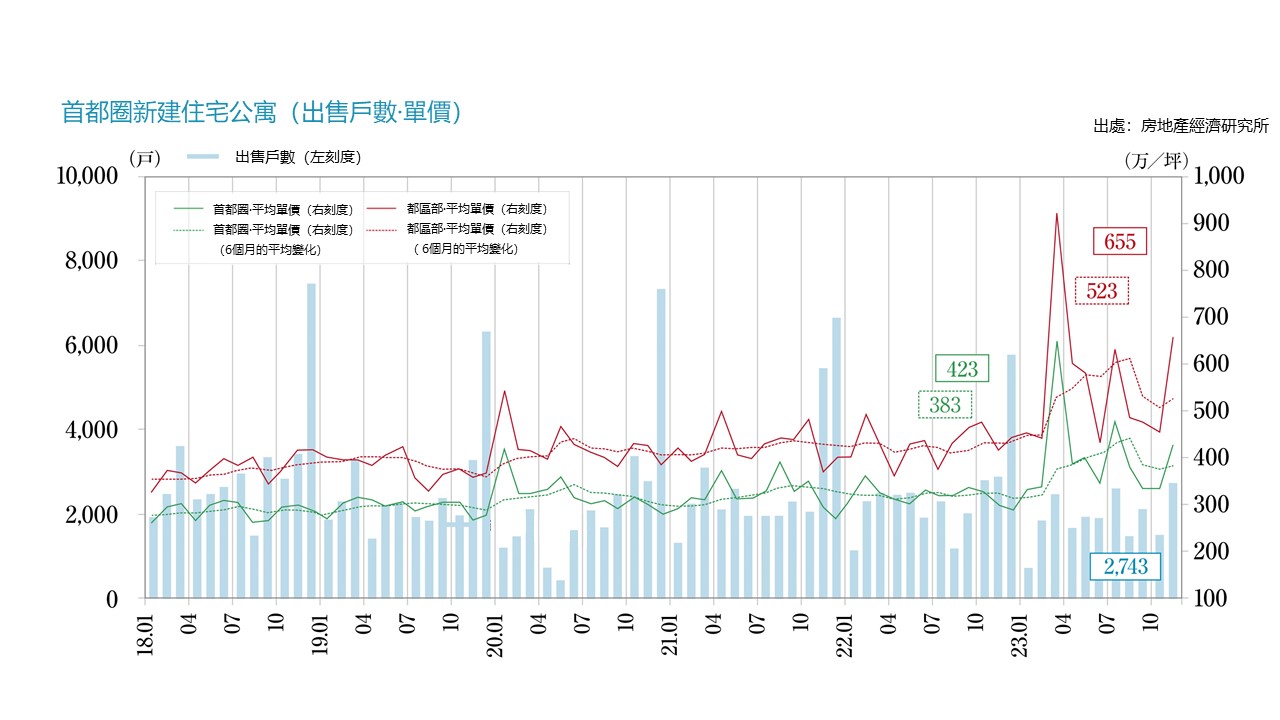

住宅

在首都地區和近畿地區,新公寓和二手公寓的價格都達到了歷史最高水平。銷量方面,儘管需要花些時間,但走向仍然看好。

■首都圈新建公寓

・2024年1月的供應戶數為1,112戶,平均出售價格、面積、單價分別為7,956萬日元、68.96㎡、381.5萬日元/坪。月末庫存量為5,921套,首月簽約率為72.8%,環比+6.7pt,去年同比+18.2pt。

從2023年全年來看,平均出售價格、面積、單價分別為8,101萬日元、66.07㎡、405.3萬日元/坪,本年度的價格和單價大幅超過了歷史最高值。

■近畿地區新建公寓

・2024年1月的供應戶數為727戶,平均出售價格、面積、單價分別為6,390萬日元、69.18㎡、305.4萬日元/坪。月末庫存量為3,265套,首月簽約率為68.5%,環比-4.9pt,去年同比-0.8pt。

從2023年全年來看,平均出售價格、面積、單價分別為4,666萬日元、59.06㎡、261.1萬日元/坪,2023年10-12月的首月簽約率保持在70%左右。

■首都圈的二手公寓

・2024年1月的成交套數為2,711套,與去年同比+5.0%。成交房屋的平均屋齡為23.53年,成交價格、面積、單價分別為4,860萬日元(+13.7%),63.97㎡(+2.2%)和251.1萬日元/坪(+11.2%)。成交件數連續8個月超過去年同月,單價連續45個月超過去年同月。

新登記數為16,526戶(去年同比-0.4%),庫存量為47,449戶(去年同比+8.6%),同比連續24個月超過去年。

銷售單價也有所上升,首都地區的成交單價比去年同月+11.2%。雖然庫存數量呈上升趨勢,但從成交件數和銷售單價的持續上升來看,可預見房市的繁榮傾向。

■市場動態

・東京23區的價格明顯上漲,2023年平均價格比去年上漲39.4%,整個首都地區戶均價格超過1億日元的住宅有4,174戶(市場佔有率15%)。

・在近畿地區的可售公寓市場中,房源較多的大阪市地區的價格從2022年到2023年下降了9.7%,但其他地區的價格漲幅在5%~15%,近畿地區的價格也呈現上漲趨勢。

・隨着房數量的減少和價格的上漲,預測2024年二手公寓的價格將繼續上漲。雖然二手公寓的價格漲幅是有限的,但儘管價格持續上漲的情況下,成交數量卻不斷增加,作為住宅需求的二手公寓,有必要予以重視。

數據來源:新建=不動產經濟研究所 二手=東日本不動產流通機構

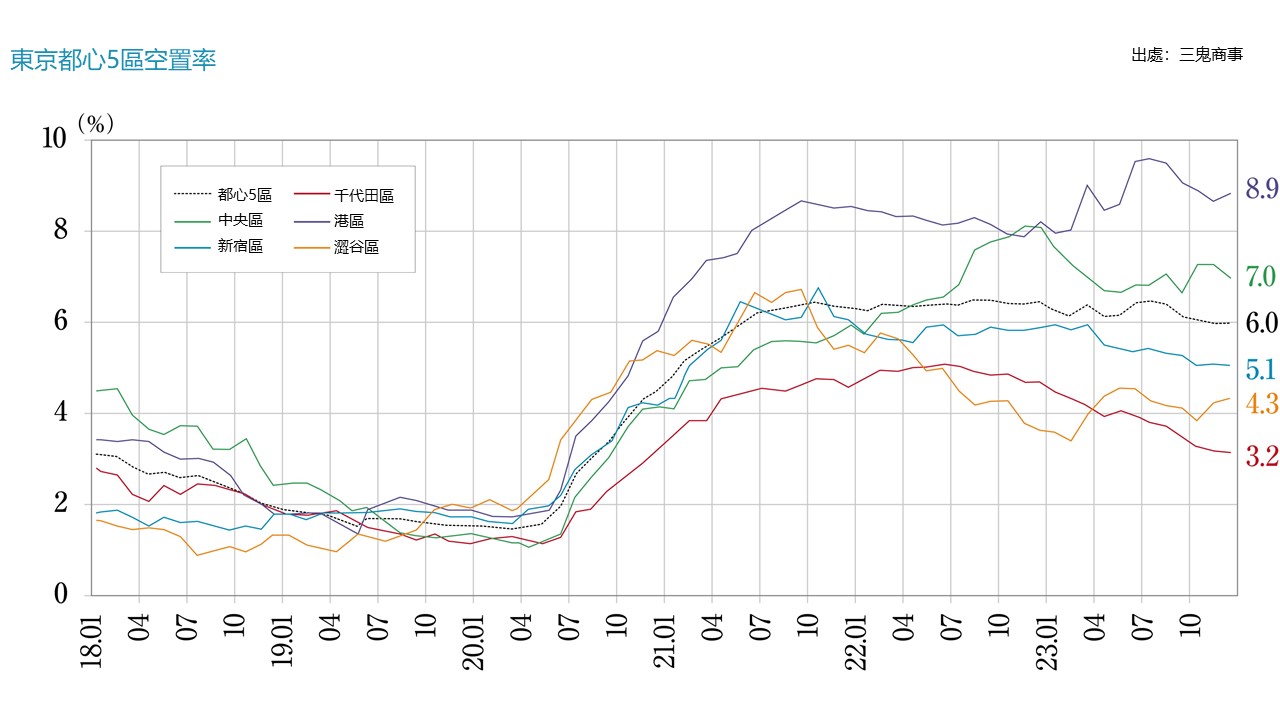

辦公室

東京商業區空置率低於6%,地方城市市場狀況正在改善,租金上漲趨勢明顯。

■“東京商業區(東京都心5區)”的大規模辦公室

・截至2024年1月,空置率為5.83%,環比-0.20pt。自2021年6月以來,時隔31個月首次低於6%。

・平均租金為19,730日元/坪,環比-18日元,同比-296日元,保持在19,700日元左右的水平。

・新大樓的平均租金為27,565日元/坪,與現有房產相差很大,並且由於供應過剩,導致2023年6月以來,空置率持續上漲,高於30%,空置面積也超過6萬坪。招租困境尚未獲得改善。

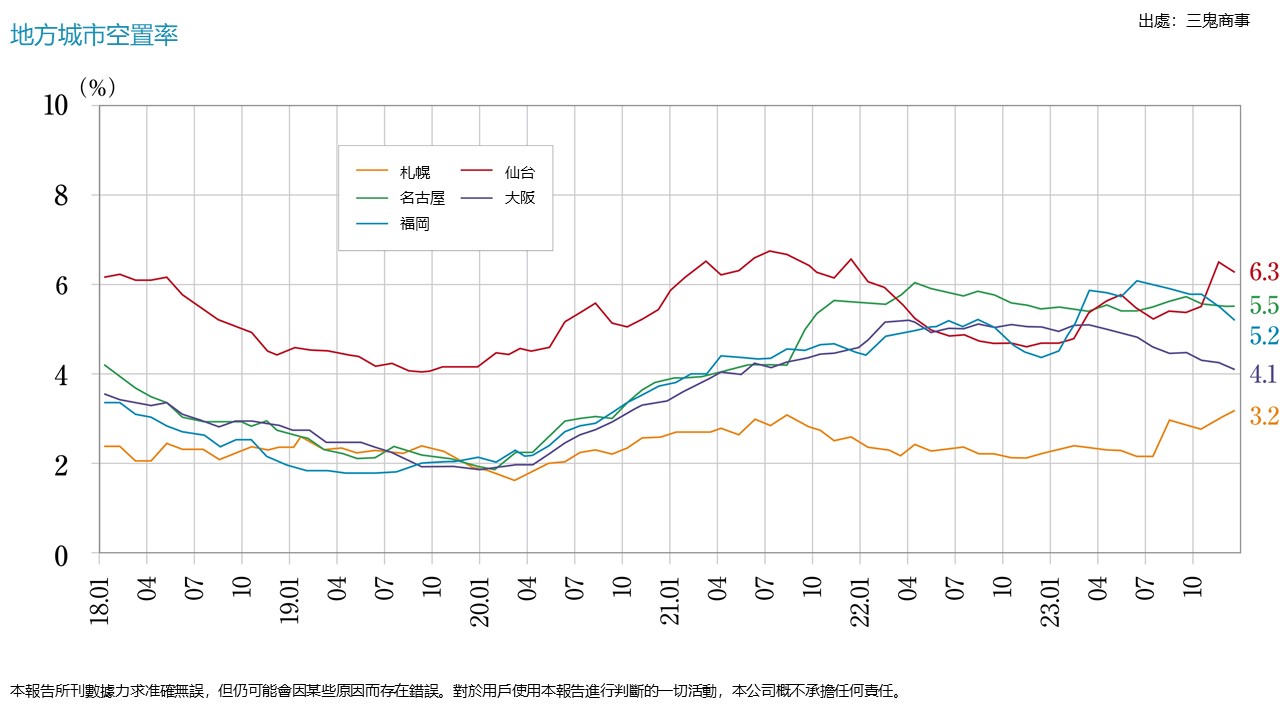

■各地主要城市2024年1月的空置率、平均租金增減

・札幌:3.32%(環比-0.16pt),10,256日元/坪(環比+72日元),空置率略有改善,平均租金上升

・仙台:6.48%(環比+0.19pt),9,328日元/坪(環比+26日元),空置率惡化,平均租金略有上升

・橫濱:6.35%(環比-0.44pt),12,634日元/坪(環比+4日元),空置率改善,平均租金持平穩步上升

・名古屋:5.65%(環比+0.16pt),12,373日元/坪(環比+46日元),空置率惡化,平均租金上升

・大阪:4.36%(環比+0.26pt),11,962日元/坪(環比-14日元),空置率惡化,平均租金略有下降

・福岡:5.46%(環比+0.27pt),11,582日元/坪(環比+32日元),空置率惡化,平均租金略有上升

儘管空置率呈惡化趨勢,但大阪以外區域的平均租金水平仍在上升。

■現狀分析和今後預測

・自2023年秋季以來,各商業區明顯出現了新大樓的大型項目成交和擴建搬遷等動向,通過平均租金上升等情況看來,可得知市場狀況有所改善。雖然到公司上班的比例正在上升,但許多工作者仍希望在家辦公與公司辦公可以一同併行。因此,“創造一個新的辦公環境”成為新的趨勢,包括辦公室採取自由座位、增加會議空間、強化安全管理環境等。

・在地方市場,隨着小型辦公空間的關閉和向其他地區的集中流散,中小型辦公樓的解約數正在增加。札幌和名古屋,有從計劃重建的大樓搬遷入駐,和建築擴建等項目。橫濱和大阪,新辦公室的開業、擴張搬遷、建築擴建等項目也有所增加。總體而言,市場狀況正在改善。

飯店

日本國內旅遊需求旺盛,住宿遊客數超過疫情前的數據。遊客也從原本注重商品消費,傾向改為重視享受體驗及經驗感受的活動消費。

■住宿人數明顯呈回升趨勢

・2023年12月,日本住宿人數總計5,074萬人次,比去年同月的4,690萬人次,增長了8.1%。其中,外國人住宿總計1,230萬人次,比去年同月住宿的598萬人次,增長了105.7%。

2023年年度住宿人數為59,275萬人次,2019年為54,324萬人次,可得知住宿人數超過了疫情前的數量。2023年外國遊客住宿為11,434萬人次。2019年為10,143萬人次,外國遊客住宿人次也超過了疫情前。

上漲傾向不僅是因為入境需求的增加,日本遊客的增長也對住宿人數的增加產生了很大的貢獻。從2022年的43,721萬人次,增加到2023年的47,842萬人次,與去年同比+9.4%。

■分類趨勢

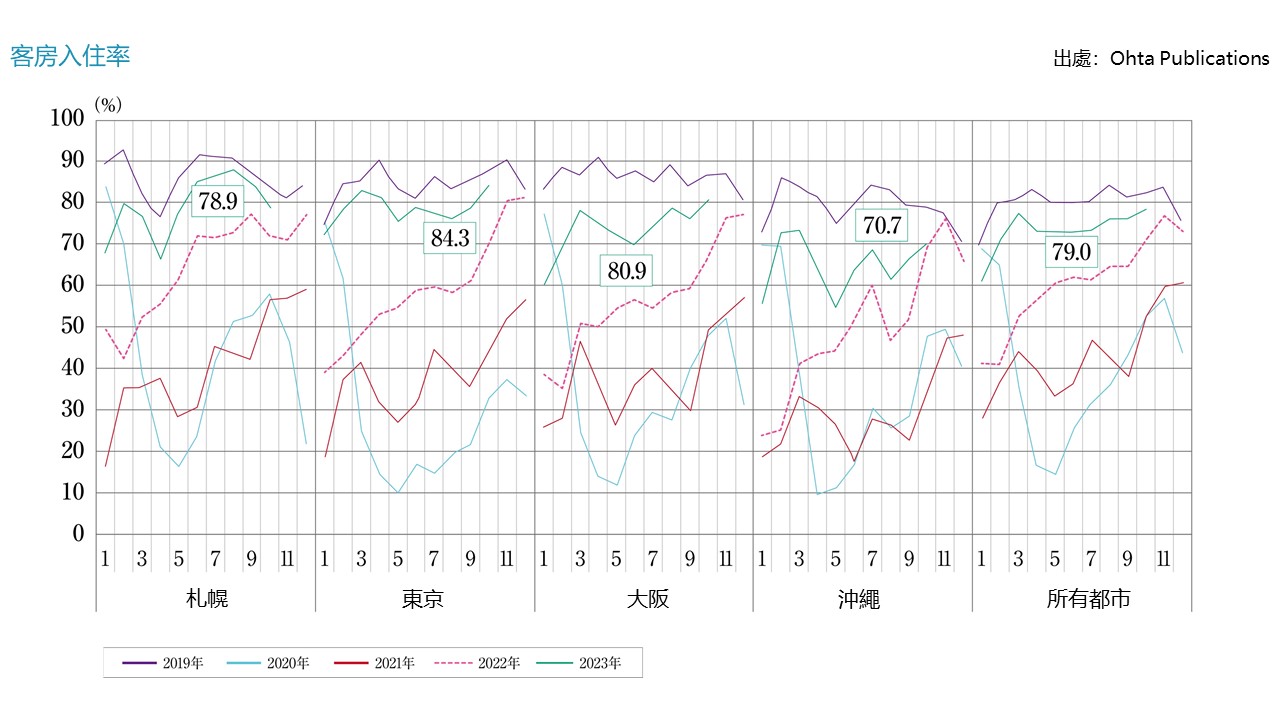

・將2023年全年的住宿人數按設施類型劃分,商務型飯店為28,771萬人次(同比+31.4%),旅館為7,727萬人次(同比+16.6%),度假酒店為7,668萬人次(同比+18.5%),綜合型飯店住宿為10,436萬人次(同比+56.0%)。與去年相比,所有類型都出現大幅增長。商務型飯店和綜合型飯店持續保持良好趨勢。自2023年2月以來,客房使用率連續11個月達到60%以上。

分析各地區的酒店客房使用率(Ohta publications,2023年10月),札幌為78.9%(同比+6.8pt),東京為84.3%(同比+14.4pt),大阪為80.9%(同比+14.5pt),沖繩為70.7%(同比+3.2pt),各地區保持穩定。

■現狀和今後的預測

・2023年各地區皆有新開業飯店。除日本國內品牌外,大型外資公司也在積極拓展業務,如Unbound Collection by Hyatt、Bulgari Hotel 東京、DoubleTree by Hilton 京都東山和voco大阪Central等。

日本國內旅遊需求大幅增長,海外遊客入境旅遊需求也十分旺盛。新型飯店(長期住宿型等)也多了起來。分析可得,通過分散和專業化需求,包括開發符合住宿者興趣和偏好的高附加值產品等,可以吸引新的需求,進一步刺激市場。

商業設施

隨着大型連鎖賣場正進行店舖整頓, 大型綜合超市及小型商場正在轉型, 2024年可能出現明顯的業界重組型態。

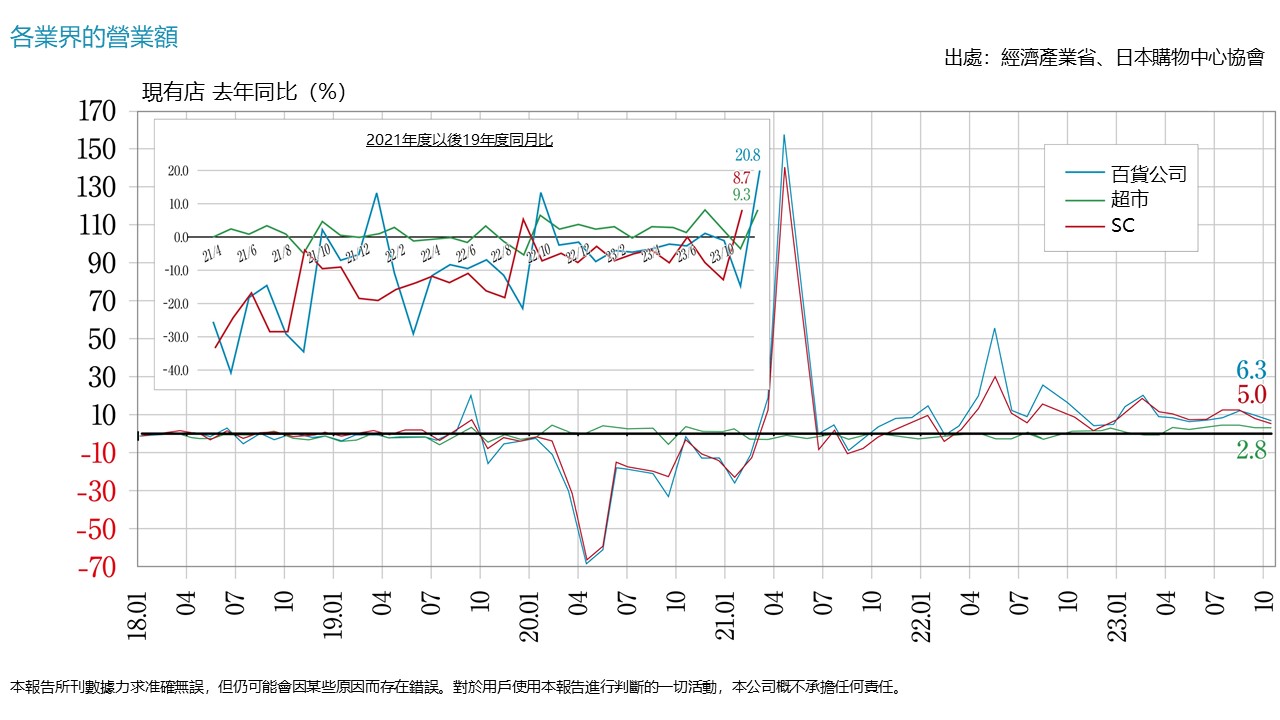

■商場銷售和現狀

・2023年12月的現有商場銷售額(總體)約為7,220.6億日元(同比+4.6%)。銷售同比增長率連續第22個月為上升趨勢。

新型冠狀病毒被歸為5類病毒后的首次2023年秋冬季商戰中,萬聖節、聖誕節、尾牙活動等“人們聚集在一起的機會”開始增加,從而帶動了餐飲業的繁榮,促進銷售額上漲。

■今後預測

・Seven & i Holdings出現了重大動作,包括將位於池袋的SOGO西武百貨商店出售給美國投資基金公司Fortress Investment Group,並宣布關閉旗下伊藤洋華堂在北海道、東北和信越的17家門店。人口減少地區的大型綜合超市停止銷售服裝等商品,去超市化的趨勢正在加強。

・2023年新開業的商場有34個。按地區劃分,東京都和大阪府5個,福岡縣4個,神奈川縣3個,其他地區17個。按開發商劃分,永旺系10個,三井不動產系3個,大和房屋系2個等,可見永旺集團的強大。

・根據日本觀光廳公布的2023年訪日遊客的旅行消費額(速報值)為5兆2,923億日元,創下歷史新高。消費中,購物支出佔比26.4%,與2019年的34.7%相比有所下降。對訪日遊客的消費動向進行分析,發現比起購物,更重視體驗的傾向越來越強,預計今後“販賣經驗(體驗型消費)”會受到關注。

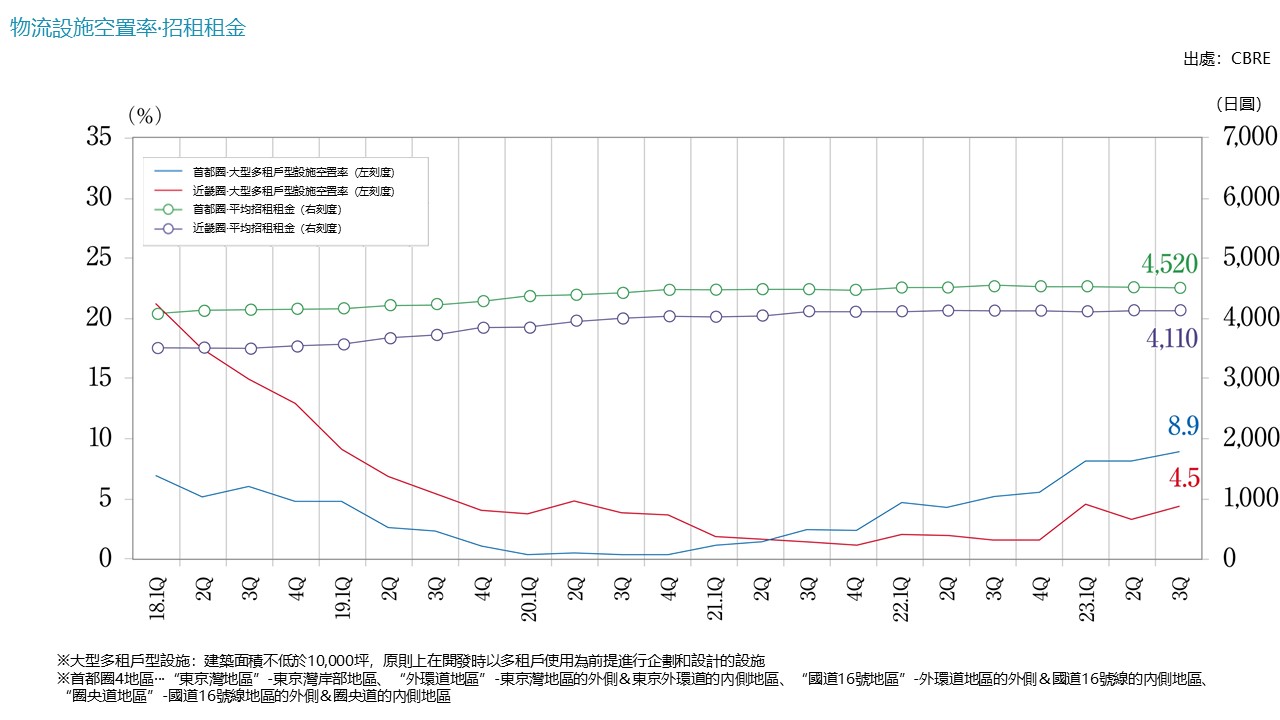

物流設施

在首都圈地區,儘管整體需求強勁,但也有空置率上升的區域,市場呈現兩極分化趨勢,而新工廠的地區擴張正在刺激地方市場。

■不同區域的首都圈狀況

・東京灣區域:空置率為12.1%,比上一季度-1.5pt,7,640日元/坪(-0.1%)。2023年下半年空置率為10%左右,出現空置房源,但今後有望改善。租金維持在7,600日元左右。

・外環道區域:2.9%(+0.1pt),5,180日元/坪(持平)。雖然空置房源較少,但預計2024年新增房源將超過2023年,今後走勢值得關注。

・國道16號區域:9.4%(+1.2pt),4,530日元/坪(持平)。本季度的新增房源全部為此區域,比起新增需求,供給更多,空置也更多,因此預計今後租金將會下跌。

・圈央道區域:13.5%(-0.8pt),3,590日元/坪(-0.3%)。雖然沒有新增房源,但空置率居高不下,需要時間消化空置。租金方面,埼玉和茨城的下調壓力較大。

雖然物流市場本身的需求旺盛,但東京灣區域也有空置的物業竣工,整體呈現供過於求的趨勢,國道16號區域和圈央道區域的空置率可能會上升。

■各地情況

・近畿地區:空置率為6.0%,實際租金為4,130日元/坪。新供應的三棟樓全部在有空置的狀態下竣工,新建物業的苦戰越來越明顯。而現有物業表現良好,空置率較低,租金水平預計將持續上升。

・中部地區:空置率10.5%,實際租金3,630日元/坪。新供應2棟樓在有空置的狀態下竣工,空置率10%以上。今後預計以製造業為中心的需求將會增長。另外,2024年大規模物業竣工后,供應市場活躍等因素將提振市場,空置率將進一步下降。

・福岡地區:空置率為8.1%,實際租金為3,450日元/坪。2023年下半年,新房源增加,空置率上升,但由於物流業需求旺盛,預計將有所改善。

■今後預測

・2024年全年預計供應量,首都圈為約60萬坪,近畿圈約為20萬坪,中部圈約為10萬坪,福岡圈約為8萬坪。由於整個地區的新增供應量與2023年相比“大致相同~略微減少”,因此供應壓力下降,空置率有望改善。

・與福岡地區一樣,札幌市、仙台市、岡山市和廣島市周邊地區的半導體製造相關企業對物流項目的需求十分強烈,因此物流相關房源今後可能出現不足,被認為是“未來發展區域”。

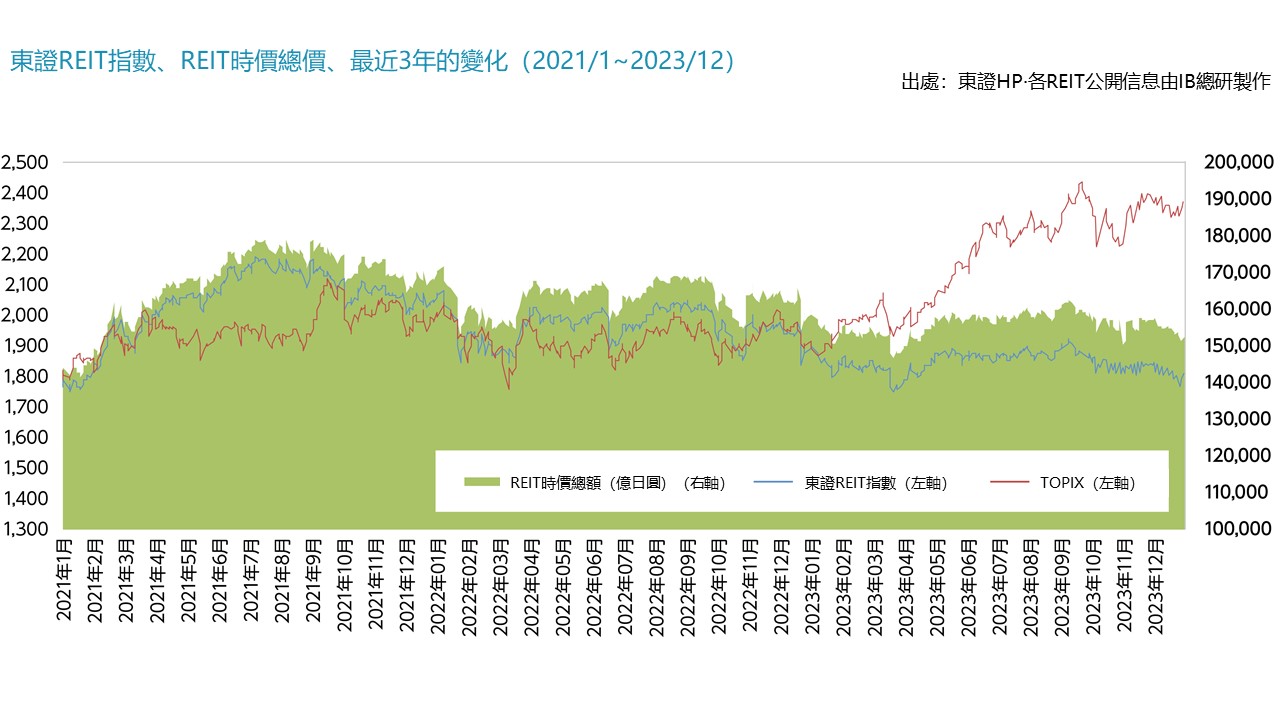

J-REIT

由於日本國內利率看漲和辦公室市場消沉等,東京證券交易所REIT指數低迷,投資組合中的房產和贊助商發生了更迭。

■J-REIT市場趨勢

・2023年底,東證REIT指數為1,806.96點,較9月底下跌2.8%。REIT總市值為15兆4,117億日元,較9月底下跌2.5%。REIT總平均分配利率為4.31%,較9月底上升0.15點。同期TOPIX漲幅在1.9%的高位區間徘徊,而東證REIT指數則出現了進一步下跌,相對於良好的股票行情,東證REIT指數的低迷表現尤為突出。其背景是,日本央行在10月底再次修正了長短利率操作的允許變動幅度,預計將儘早解除負利率,因此日本國內利率看漲趨勢進一步增強。

・2023年底,REIT管理資產總額為22兆8,160億日元,比9月底增加了2,596億日元。按用途分類,住宅為1,332億日元,佔比一半以上。11月,由Kenedix贊助的三家投資公司合併,在合併時新收購了107億日元的大型住宅“River City 21 East Towers 2”,合併后承繼的住宅接受價格將會上漲。

・隨着投資股權價格低迷,公開招股也受到影響。在10-12月的三個月內,宣布公開招股的有3隻,與7-9月的6隻相比減少了一半。導致除合併外,新收購房產帶來的外部增長急剎車。

■現狀

・在辦公室市場持續低迷的環境下,越來越多的公司改變投資政策並重新構建投資組合。SANKEI REAL ESTATE投資公司宣布今後將辦公室轉換為酒店、物流設施和住宅,轉型為綜合REIT。SEKISUI HOUSE REIT投資法人和Takara Leben不動產投資法人宣布將出售辦公室,並各自轉型為以住宅為中心的綜合REIT。在贊助商更換方面,大江戶溫泉REIT投資法人的贊助商更換為APA Holdings,並於2024年2月更名為“Nippon Hotel & Residential Investment Corp”。