日本不动产买卖,交给龙头企业的三井不动产Realty

PROPERTY MARKET TRENDS|2023年第1季度

Property Market Trends 2023年第1季度

在人流复苏下,酒店及购物中心的发展呈上升趋势引领市场

由于远程办公和物流的增加以及电子商务的兴起,供过于求的感觉很强烈,因此供应疲软

酒店‧购物中心:人流从新冠病毒灾难中复苏,繁荣景象

住宅:销售公寓的供给减少价格上涨,但新建房和二手公寓、销售及租赁状况整体保持稳定

TEXT:IB研株式会社藤浪容子株式会社工业市场研究所川名透

住宅市场

在首都和近畿地区,市场规模都在缩小,但签约状况稳定在60%至70%之间。 新建・二手商品房公寓和租赁用公寓的价格预计将持续上涨。

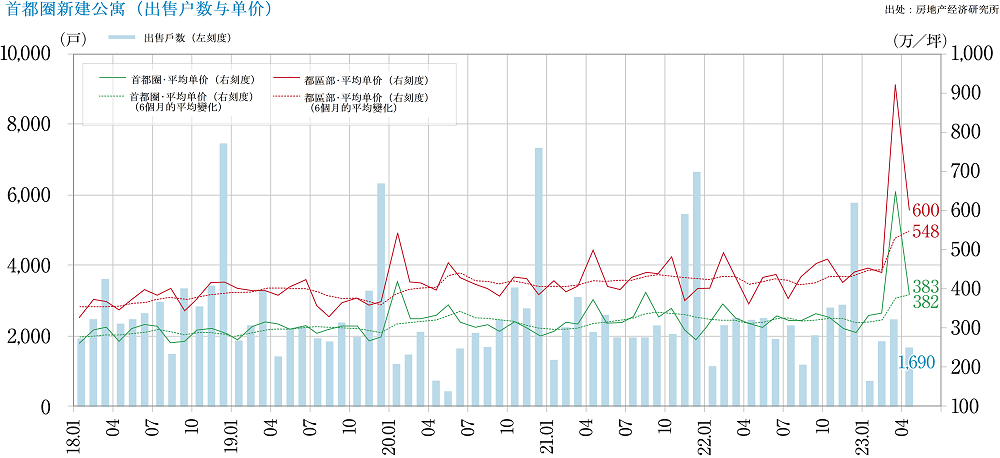

■首都圈的新建公寓

・2023年5月,供应户数为1,936户,平均售价,面积和单价为8,068万日元,66.87平方米,398.1万日元/坪,月末库存量为4,936户,月初签约率为74.3%,与上个月相比上涨0.6pt,与去年同月相比上涨4.1pt。东京都23区的价格依然居高不下,与东京其他地区和三县的房价相比,分别为1147.5万日圆和578.2万日圆/坪

■近畿地区的新建公寓

・2023年5月供应数量为1,024户,平均售价,面积和单价为5,005万日元,62.66平方米,263.6万日元/坪,月末库存量为3,405户,月初签约率为61.0%,与上个月相比下跌6.8pt,与去年同月相比下跌11.0pt。大阪市的销售单价为每坪310.2万日圆,神户市每坪274.9万日圆。5月份虽然供应减少,但大阪市内销售情况良好。

■首都圈的二手公寓

・2023年5月的成交量为2,737户,与去年同月相比下跌4.9%,平均楼龄为23.50年。虽然成交量减少,但成交物件的平均价格和单价分别为4569万日元(+9.5%)和70.95万日元/㎡(+8.1%),连续37个月上涨。新登记的房屋数量为15,601户,与去年同月相比增长15.3%,库存量为45,779户,与去年同月相比增长23.6%。成交数量减少与用户预算不匹配,库存也有所增加,未来市场将略显弱势。

■市场动向

・在首都地区和近畿地区的商品房公寓价格方面,由于土地和建筑成本的大幅上涨,目前很难降低价格。然而,从整体来看,随着新建商品房公寓价格的上涨,二手公寓和租赁公寓的市场价格也跟着上涨,签约情况良好,价格和租金预计将继续上涨。

・由于入境客的复苏,住房租赁市场需求持续上升,对于外国人的高级物件租赁市场有供不应求的现象。特别是东京都的市场价格达到13,322.1日元/坪,连续8个月上涨,反映出强劲的需求趋势。

数据来源:新建=不动产经济研究所 中古=东日本不动产流通机构

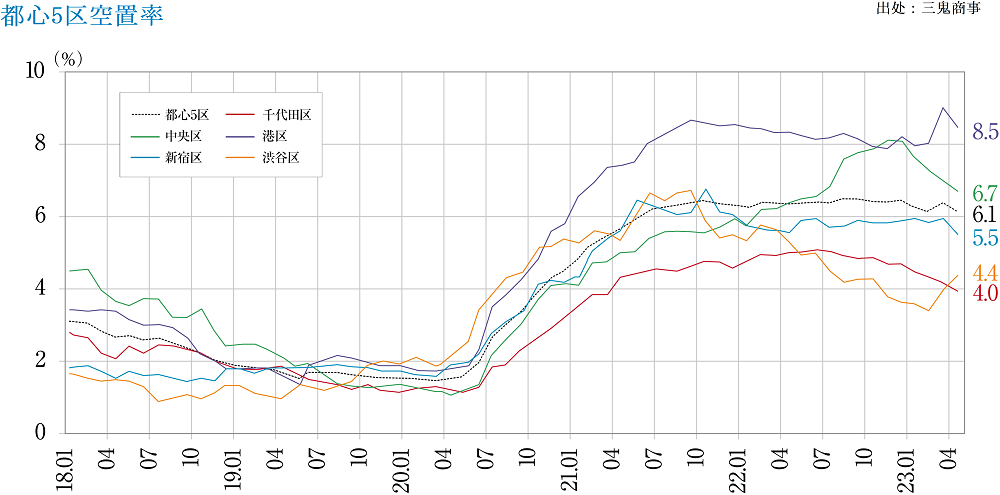

办公室

空屋率的上涨虽有减缓,但新建大楼的空屋率却居高不下,

对适应新工作方式的工作人员优先办公室的需求正在加速。

■「东京商务区(都心5区)」的大规模办公室

・2023年5月的空屋率为6.16%,与上个月相比上涨0.05pt,自2021年6月以来保持在6%左右。

・截至2023年5月,平均租金为19,877日元/坪,与上个月相比下跌19日元,与去年同月相比下跌442日元,持续下跌。

・从2022年6月左右开始新大楼的空屋率高度引人注目。仅新建大楼的空屋率4月份27.46%,5月份27.61%,租户招募需要较长的时间。

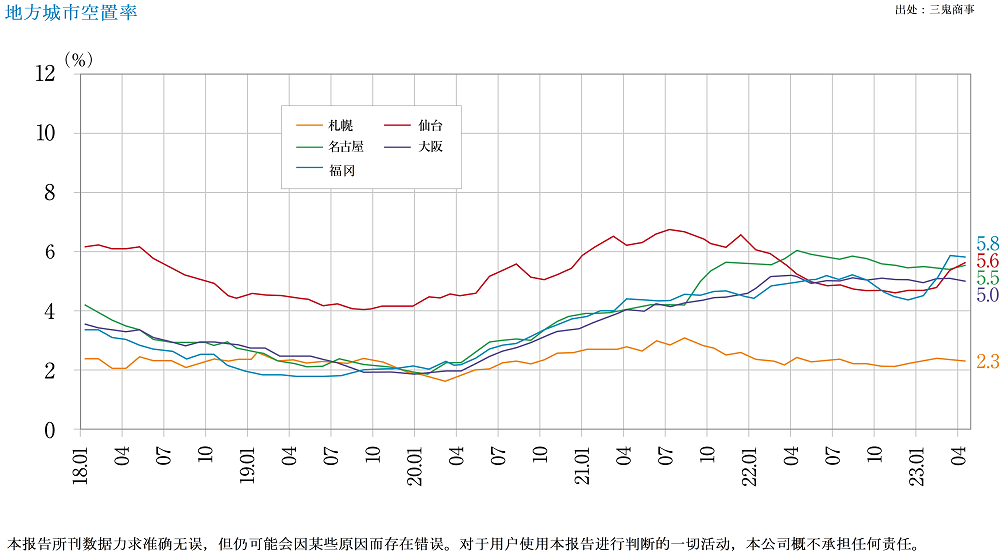

■各地方主要城市2023年5月空屋率平均租金增减

・ 「札幌」2.30%,与上月相比下跌0.02pt,与去年同月相比上涨85日元(空屋率基本持平,平均租金上涨)

・「仙台」5.79%,与上个月相比上涨0.15pt,与去年同月相比上涨6日元(平均租金基本持平)

・「横滨」6.67%,-0.06pt,+17日元(空屋率基本持平,平均租金略有上涨)

・「名古屋」5.44%,-0.10pt,空屋率增加18日元(平均租金略有上涨)

・「大阪」4.92%,-0.11pt,空屋率增加8日元(平均租金基本持平)

・「福冈」5.75%,-0.06pt,-12日元(空屋率基本持平,平均租金略有下降)

空屋率从持平走向改善,平均租金水平除福冈外均呈上升趋势。

■现状分析和未来预测

・随着新冠病毒影响的降低,公司职员的出勤率上升,另一方面,在家办公、远程办公也成为新的工作方式。工作人员工作方式的多样化创造了办公室的多样化,例如为远程会议留出空间,为自己的座位创造一个远程环境,如半私密空间,为员工提供在家和上班的场所,以及加强安全的需求不断增加。今后,由于少子化的影响,在劳动人口不断减少的日本,重视工作人员的办公室建设将受到重视。

・在办公室选择方面,从新冠病毒发生之前的「位置/站前/规模/楼层面积/新建(楼龄短)/管理状况」等,转变为以员工的工作环境为优先考量。在办公室开发中包含哪些理念,将「工作场所」转变为「积极工作场所」的计划,这些都会提高办公室的评价。

旅馆

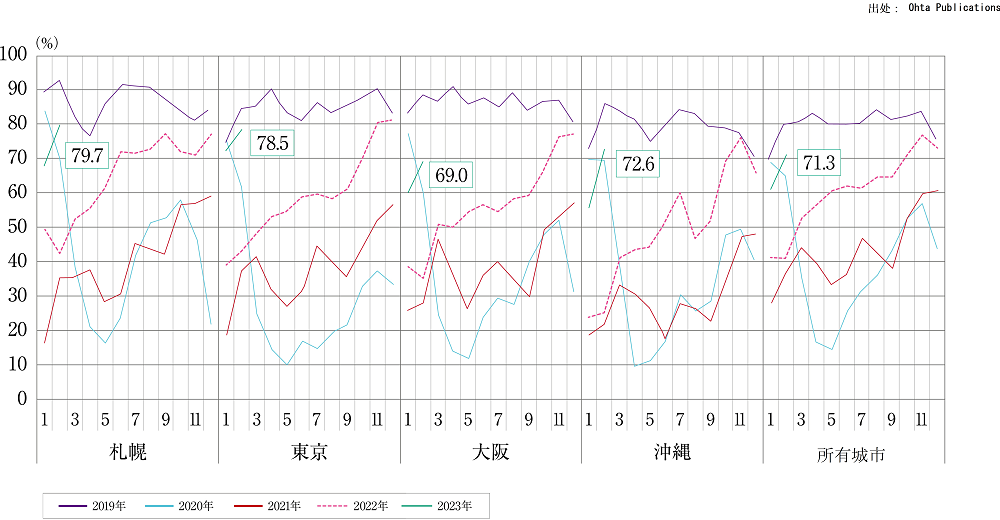

包括入境客在内的住宿人数已恢复至新冠病毒爆发之前的水平。

与其他行业合作的住宿计划正在推动酒店市场的发展。

■日本人住宿人数复苏趋势明显

・2023年3月,日本国内住宿人次为5,067.8万人次,(与去年相比增加3,318.4万人次,增长52.7%)。外国人住宿755万人,(同住了33万人,是23.2倍),接近新冠病毒前(2019/3)的952万人。除了入境游需求复苏外,国内游客人数从2月份增加到3月份增加了792万人。

■各种分类的趋势

・按设施类型划分,商务酒店住宿人数和客房入住率分别为2397万人,(与上个月相比+19%)69.5%,旅馆705万人,(同+35%)38.2%,度假酒店692万人,(同+24%)54.0%,城市酒店878万人,(同+20%)70.9%。 占市场份额48%的商务酒店的住宿人数超过了新冠病毒前(2019/3)的2,310万人次,入住率居高不下,保持良好势头。

■未来预测

・ 3月,入境客住宿人数最多的是美国,其次是韩国和台湾。这3个国家共计256.6万人泊,冠状病毒发生前(2019/3),中国、台湾、韩国为422.6万人泊,如果中国的游客数量恢复,将达到完全复苏的状况。

・酒店业在客房运转方面受到了新冠病毒的影响,但最近将「推活需求」纳入住宿计划等举动受到好评。例如,池袋阳光城市王子酒店的「IKEPRI25」、东急EXCEL酒店和新大田酒店的动画合作计划,旨在通过基于客人兴趣和偏好的高附加值产品来增加客人。

商业设施

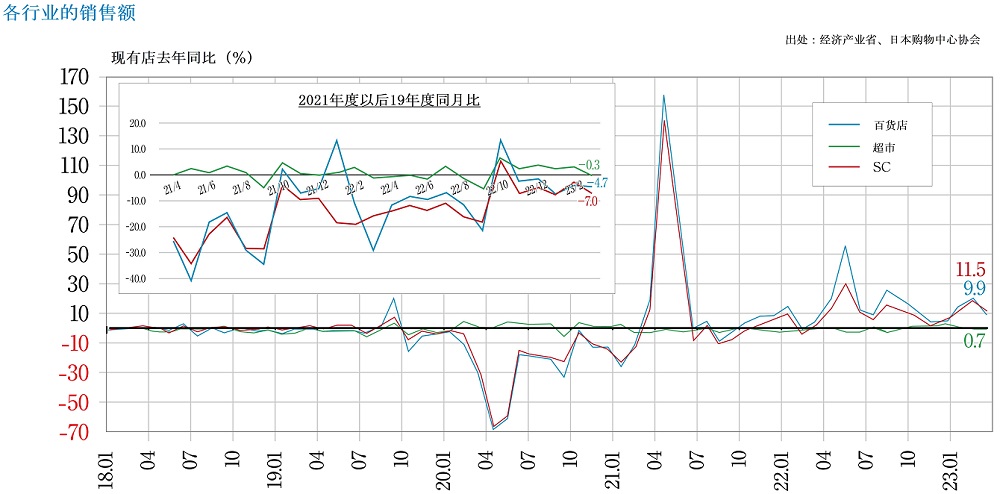

由于行动限制的放宽和入境客需求的复苏,4月份的销售额超过5000亿日元。GMS推动了国内消费,正在对商品进行审查,食品专业化的趋势正在发展。

■SC销售和现状

・2023年4月的现有SC销售额(总销售额)约为5,224.6亿日元(与上年同月相比增长10.4%)。主要增长因素包括放宽口罩佩戴,支持全国旅行,春假假期,报复性消费增加,新生活需求导致服装,包,鞋等时尚杂货的高产量,以及入境客需求复苏。

■未来预测

・Ito-Yokado 和Aeon等综合超市(GMS)正在减少服装销售,吸引租户。由于顾客购买GMS PB(自有品牌商品),以及租户PB商品和国家品牌商品的机会增加,商店预计参观人数将增加。

・ 国内消费形式正在向目的型消费转变,因为门店业态的增加带来了更多的选择,GMS的集中度正在放缓。偏好度高的商品,如服饰相关产品,需要更好地抓住用户心理的战略。

物流设施

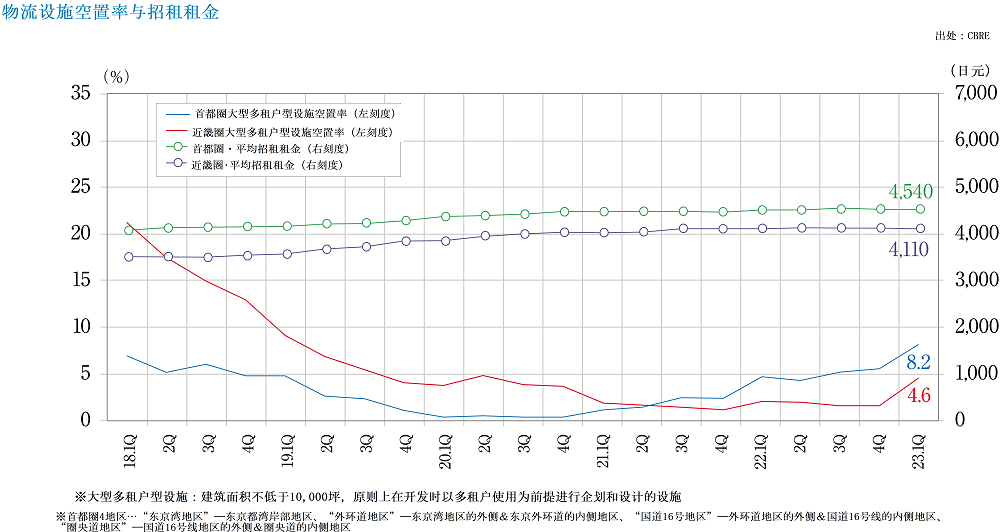

各地区新建房空屋率明显上升,首都圈郊区占10%以上。

由于未来供应过剩,持续走向低迷。

■首都圈的状况

・2023年第一季度,大型多租户物流设施(LMT)空屋率为8.2%(与上一季之比+5.6%)。空屋率上涨的主要原因是新供应32.4万坪,创季度供应量新高,以及竣工时开工率较低。新需求为15.4万坪,高于正常月份,但仍处于供过于求的状况。

・第一季度各地区的空屋率分别为,东京湾地区上一季比为-0.6 pt 4.7%,外环道地区为-0.8 pt 0.5%,国道16号地区为10.1%+4.0 pt,圈央道地区为10.7%+3.0 pt。虽然租金上涨有所缓解,但郊区的空屋率明显上涨。

■第一季度各地情况

・近畿地区的空屋率为4.6%,实际租金为4110日元/坪。12.1万坪的大量供应提高了空屋率。

・中部地区的空屋率为6.2%,实际租金为3590日元/坪,虽然有新的空置空间,但由于现有物业的空置空间减少,空屋率有所下降。

・福冈地区的空屋率为1.8%,实际租金为3380日元/坪,与熊本县半导体制造工厂相关的需求继续构成潜在需求。

■今后的预测

・预计2023年第二季度至第三季度的供应预计为首都圈约46万坪,近畿圈约4万坪,中部圈约13万坪,福冈圈约4万坪,预计首都圈和中部圈的供应将大大超过每个季度的平均需求量。最近「竣工时尚未有租户的空屋」也很多,有点供过于求的感觉。

・为了应对2024年卡车司机工作时间限制将变得更加严格的问题,预计司机短缺将导致供应链的强化,预计物流需求将扩大到仙台和广岛等地方都市圈。

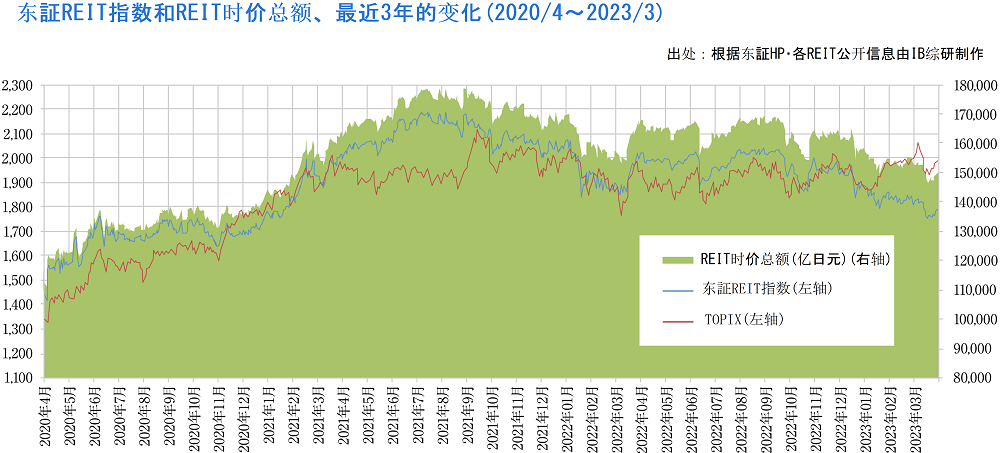

J-REIT

2023年末,指数和市价总额都下降,但收益率上升。

通过合并向综合型REITs转型的事件接连不断。

■J-REIT市场状况变化

・2023年3月底,东证REIT指数(无股息)指数为1,785.77点,较去年年底下跌5.72%,同期TOPIX上涨5.91%,与股票市场的强劲表现形成鲜明对比。与此同时,房地产投资信托总市值为14.9781万亿日元,较去年年底下降5.42%,自2021年1月以来两年来首次降至15万亿日元以下。欧洲和美国长期紧缩货币政策的预期,以及3月美国银行倒闭导致对金融体系的担忧加剧,被认为是下跌的主要原因。与此同时,随着投资端市场的低迷,3月底REITs整体平均分配收益率为4.23%,较去年末上升0.32个百分点。

■现状

・通过同一发起人内的房地产投资信托合并,综合转型的行动仍在继续。3月,由森信托集团赞助的「森信托综合REITs投资公司」和「森信托酒店REITs投资公司」合并,成为以办公和酒店为主的综合类REIT。此外,由 Kenedix赞助的三家公司--「 Kenedix办公室投资公司」「Kenedix Residential Next 投资公司」和「Kenedix商业REIT投资公司」计划于11月合并,成为一个综合REITs。到目前为止,它是按用途管理的,但通过合并,资产规模扩大,增加了REIT整体存在的价值。此外,由于可以获得任何用途的REIT,投资的自由度增加,预计将实现进一步增长。

・截至3月底,REIT的总管理资产余额为22兆1977万亿日元,比去年年底增加3246亿日元。赞助商收购了一系列大型新办公楼,包括日本建设基金投资公司收购了饭田桥Grand Bloom(收购金额254亿日元)「丰洲Bay Side Cross Tower」(收购金额216亿日元),Activia物业投资公司收购了「霞关东急大厦」(收购金额306亿日元),日本房地产投资公司收购了「ARGYLE aoyama」(收购金额239亿日元)。赞助商通过新开发,收购一系列规模较大,相对较新的办公楼,以提高投资租合的质量,并通过投资组合置换实现为实现收益。