本網頁為自動翻譯, 內容並非100%準確。

日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

PROPERTY MARKET TRENDS|2024年第2季度

Property Market Trends 2024年第2季度

建築成本、人工成本等的暴漲將影響房地產市場

住宅:商品房因價格高漲走勢放緩,租賃公寓市場表現良好

辦公室:居家辦公逐漸轉向辦公室辦公,需求穩定

商場:入境需求居高不下,百貨店等持續好狀況

TEXT:IB總研株式會社 藤浪容子 株式會社工業市場研究所 川名透

住宅市場

在首都圈,可售公寓的供應減少,首月簽約率低迷; 租賃公寓因供不應求,導致租金上漲,租賃市場備受關注。

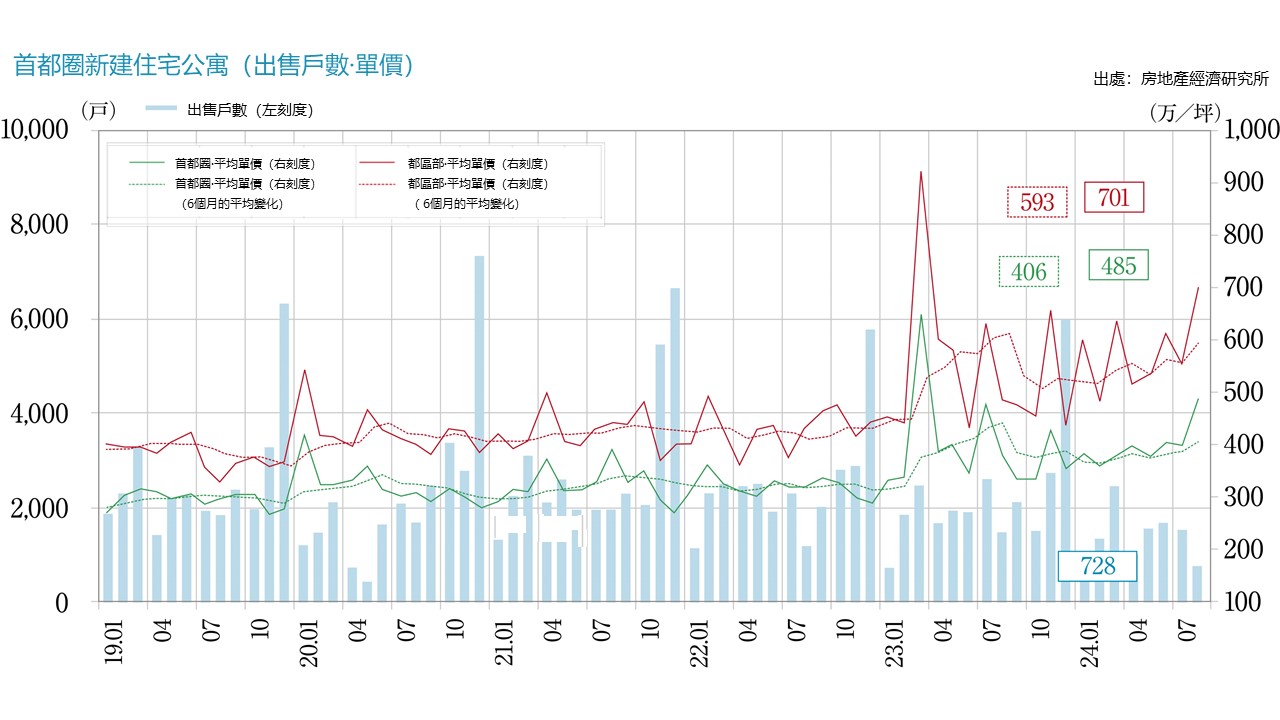

■首都圈的新建公寓

・2024年9月供應房源為1,830戶(去年同比2,120戶,-13.7%),平均出售價格、面積和單價為7,739萬日元、67.43㎡、379.5萬日元/坪。2023年的年平均坪單價為405.3萬日元/坪,因此價格呈下降趨勢。月末庫存數量為5,025戶,首月簽約率為65.5%,環比+2.0 pt,去年同比-2.2 pt。1~9月中,首月簽約率達70%以上的月份只有1、3、7月,表現持續低迷。

・東京23區,按區域劃分的供應份額為33.6%,與2023年平均水平44.3%相比有所下降。1~9月的累計供應房源為13,120戶,與2023年全年供應量26,873戶相比,9個月過去了,供應量還不到一半。

■近畿地區的新建公寓

・2024年9月供應數為1,280戶(去年同比為1,393戶,-8.1%),平均出售價格、面積、單價為5,841萬日元、59.47㎡、324.6萬日元/坪。首月簽約率為80.8%,環比+8.6 pt,去年同比+0.3 pt,表現良好。

・大阪市區,按區域劃分的供應份額為37.4%,較2023年平均水平42.4%有所下降。1~9月的累計供應房源為9,846戶,2023年全年供應量為15,385套,2024年9月為止,供應量約為去年的60%。

■首都圈的二手公寓

・2024年9月的成交數量為3,047套,去年同比-4.5%。成交物業的平均樓齡為24.87年,成交價格、面積、單價分別為4,861萬日元(同比+5.3%)、64.09㎡(同比+0.5%)、250.8萬日元/坪(同比+4.7%),單價連續53個月高於去年同月。新登記數為16,195戶(同比-4.8%),月末庫存數為45,403戶(同比-1.9%),庫存連續5個月低於去年同月。

・從地區來看,成交件數和成交單價的同比比率分別為:東京23區-11.7%和+11.2%; 東京(23區以外)-15.0%和+7.4%; 神奈川縣+2.2%和0.8%; 埼玉縣-4.1%和+7.4%; 千葉縣+19.9%和+5.4%,整體單價上漲,銷售狀況前景不明朗。

■首都圈的出租公寓

・2024年7月~9月的成交數量為30,328戶,其中東京23區占62.8%,較上一季度(4月~6月)成交總數的29,653戶,略有提升。

・各地區的平均月租金,東京23區11.5萬日元,東京(23區以外)7.9萬日元,橫濱·川崎8.8萬日元,埼玉縣7.7萬日元, 千葉縣7.9萬日元,神奈川縣(市區以外的地區)7.1萬日元。平均面積是東京23區和橫濱·川崎32~33㎡,其他地區30㎡左右。

■市場動態

・在新建公寓市場方面,價格水平較高的東京23區物件,因供給市場佔有率的下降,而出現行情下降的情況。東京23區1~9月的均價為11,065萬日元、569.6萬日元/坪,首都圈,除東京23區外的均價為5,748萬日元、287.0萬日元/坪,差距較大。 由於地價和建築成本的高漲,首次購買的家庭的均價落在5,000萬日元以上,再加上利率的上升和對物價上漲的擔憂等降低了購買慾望,東京23區以外的地區也出現銷售不佳的房產。

・新建公寓的過去6個月(4~9月)的首月簽約率方面,首都圈的情況是50%左右1次,60%左右4次,70%以上1次。而近畿圈的情況是,60%左右2次,70%左右2次,80%左右2次,簽約情況比首都圈好。特別是大阪市區,自5月以後一直保持在80%以上,銷售情況良好。

・二手公寓市場方面,隨着新建公寓的供給減少和高價化,二手公寓的登記數和簽約數都增加了,但夏季以後的價格上漲,隨着新登記數、庫存數、成交件數略有減少,需求停滯不前。

・租賃公寓市場每月成交量在10,000戶左右,其中6成是東京23區。考慮到通勤和生活的便利性,選擇東京都心的人增加。再加上公寓價格高漲,以年輕一代為首的租賃需求增加,處於慢性缺貨狀態。隨着市場價格的上漲,相關業者關注其高盈利能力。

數據來源:新建房產=不動產經濟研究所二手房產=東日本房地產流通機構

辦公室

各主要城市租金持續上漲,2024年下半年,新建建築的將繼續維持高空置率,今後竣工的物業較多,可以預見會出現競爭加劇,消化空室需要時間的情況。

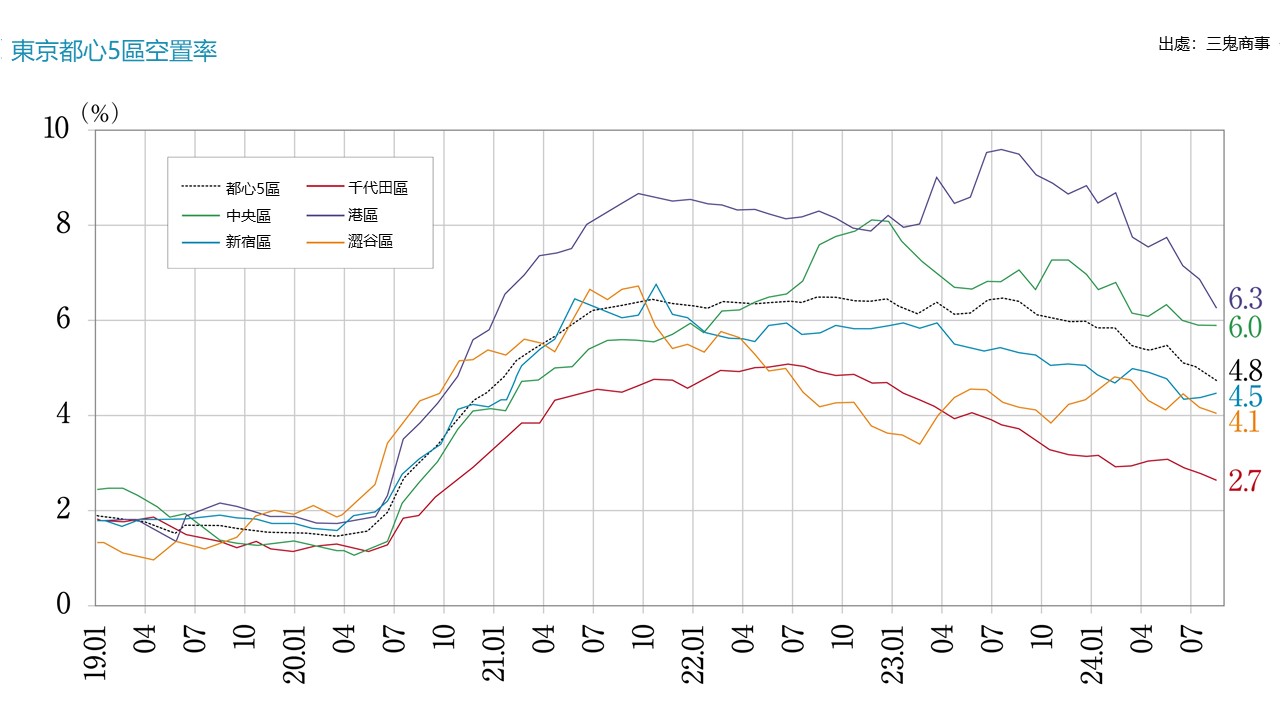

■“東京商務區(東京都心5區)”的大規模辦公室

・截至2024年9月,空置率為4.61%,環比-0.15 pt,自2024年8月以來一直低於5%。

・平均租金為20,126日元/坪,環比+23日元,同比+376日元,2024年7月后將超過20,000日元/坪,呈上升趨勢。

・9月的總出租面積為8,040,943坪,1月→9月,包括8棟新建大樓在內,增加了25,577坪。

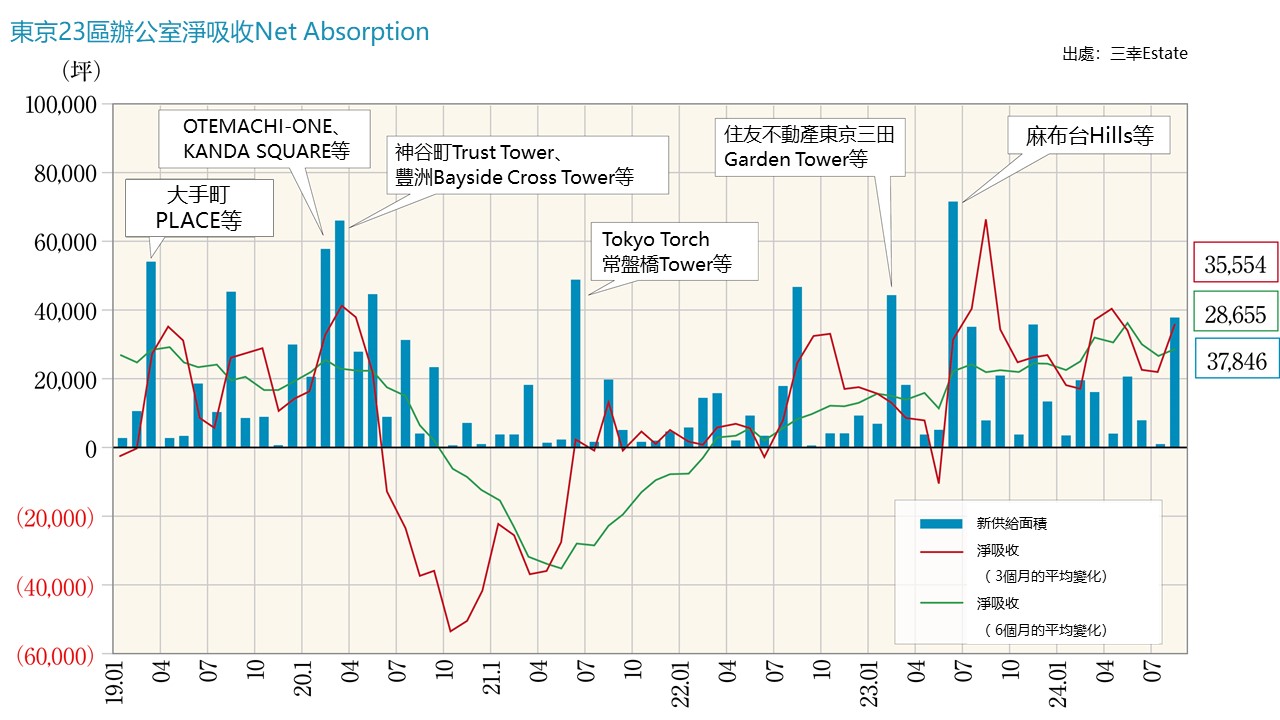

■Net Absorption

・8月單月Net Absorption(租用面積與空置面積的差值)為+58,778坪,連續7個月正成長,同比+25,374坪。1-8月累計為243,232坪,2023年同期累計為196,151坪,租用面積大幅增加,趨勢看好。

・2024年全年新增辦公樓供應的預估坪數為9萬坪。以業績良好的公司為首,由於人員增加和業務擴張等,預計將有11萬坪的需求,將保持正成長。

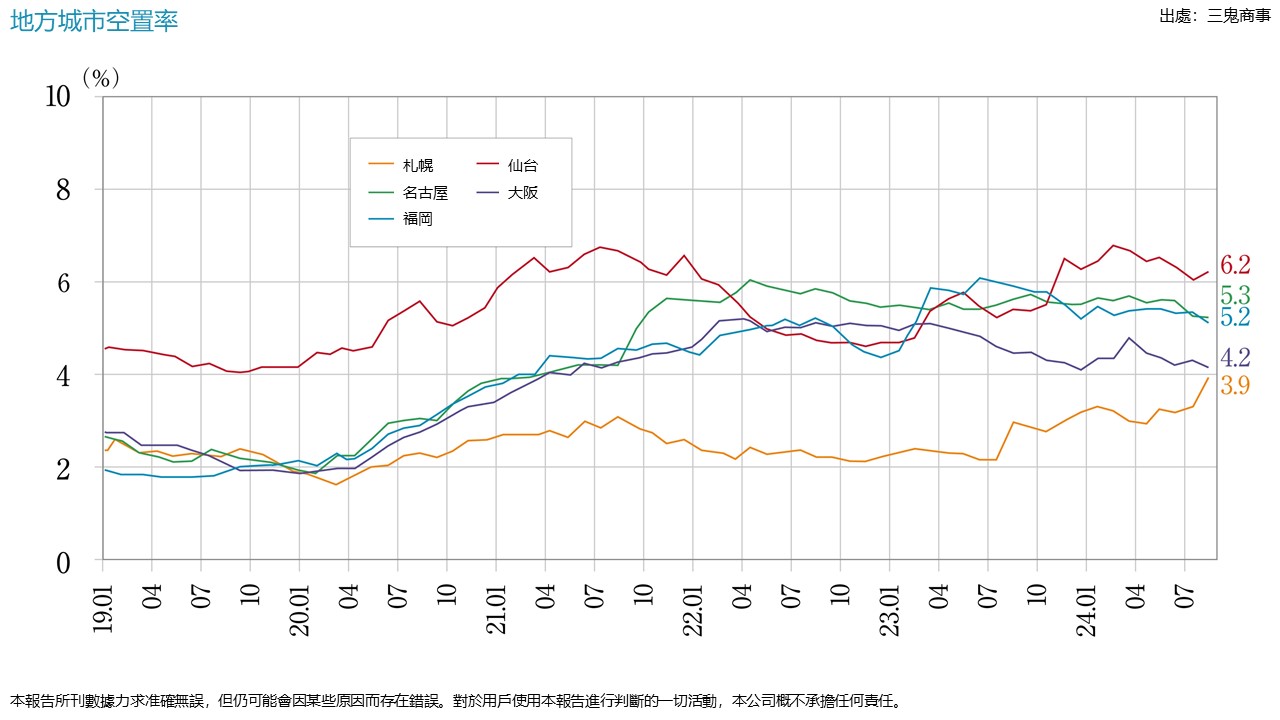

■各地區主要城市2024年9月空置率、平均租金增減

・札幌:4.08%(環比+0.16 pt),10,604日元/坪(環比+25日元),空置率基本持平,平均租金上漲

・仙台:6.16%(環比-0.06 pt),9,379日元/坪(環比+2日元),空置率、平均租金基本持平

・橫濱:7.80%(環比+0.12 pt),12,864日元/坪(環比+1日元),空置率、平均租金基本持平

・名古屋:5.04%(環比-0.21 pt),12,531日元/坪(環比+34日元),空置率略有改善,平均租金上漲

・大阪:4.29%(環比+0.10 pt),12,132日元/坪(環比-4日元),空置率基本持平,平均租金略有下降

・福岡:5.14%(環比-0.01 pt),11,769日元/坪(環比+26日元),空置率持平,平均租金上漲

與前一個月相比,所有區域的空置率均有所改善或持平,平均租金水平除大阪以外均有所上漲。

■現狀分析和今後預測

・員工到辦公室辦公的比例基本恢復到新冠疫情前的狀況。很多企業動向明顯,大幅降低遠程辦公的比例,回歸到以辦公室工作為主體的模式,為了擴大辦公室面積的裝修和搬遷等項目也在增加。

・關於空置率,東京商務區和地方主要城市都很低,東京商務區為2%~6%,地方主要城市為4%~7%。另一方面,新建房屋空置率為札幌49.4%、仙台43.3%、東京22.0%、橫濱62.0%、名古屋30.7%、大阪26.2%、福岡41.6%,維持在高水平。

・辦公室採取自由座位等方式創造更利於工作環境自由度提升且需求逐漸提升的同時, 比起"固定座位"也提升員工之間更容易產生交流的優點,也再次受到關注。

・2024年,東京商業區預計將供應28棟新辦公樓,面積23.3萬坪,大阪商業區預計將供應9棟辦公樓,面積23.3萬坪。大阪市場的建築數量和建築面積相比2023年將大幅增加,這將是1990年以來最大的供應量。雖然呈現回暖趨勢,但新建大樓能在多大程度上吸收需求,將備受關注。

飯店業

訪日外國遊客人數預計將創下歷史新高,但受惠地區集中在首都圈、近畿圈的都市部分,當務之急是採取措施,吸引更多遊客前往都市以外的地方。

■入境遊客激增帶動住宿人數增長

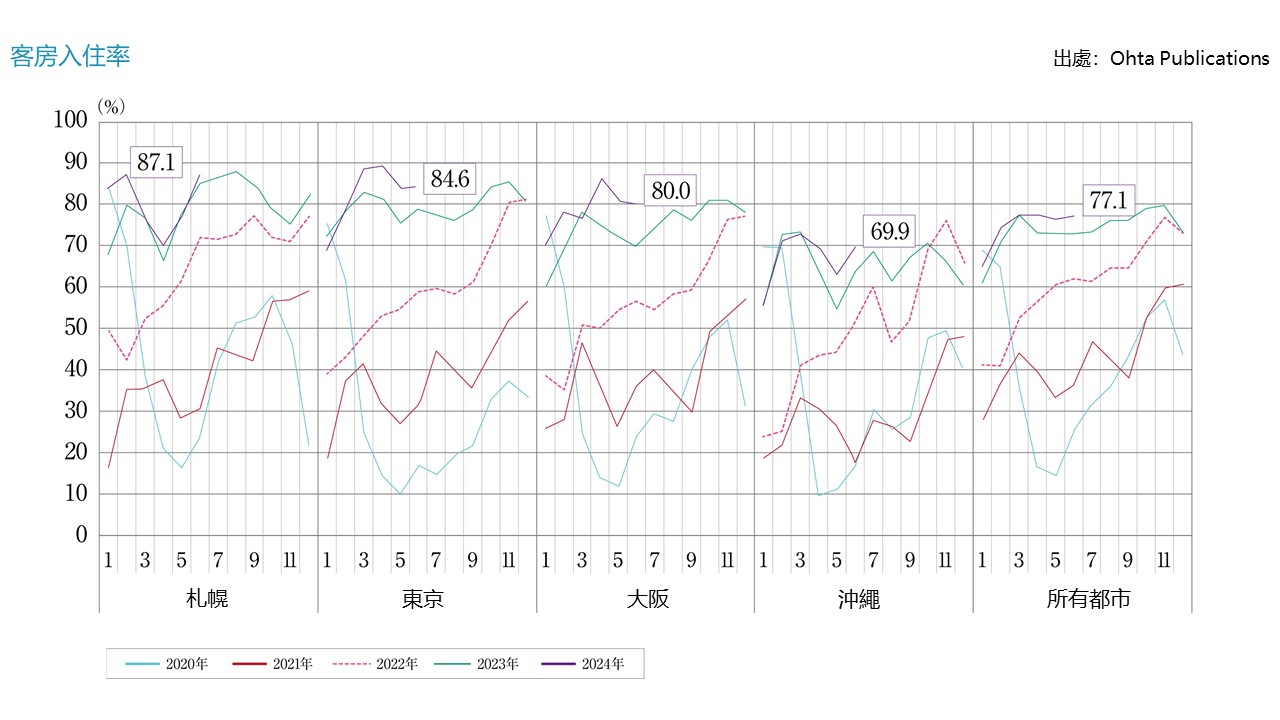

・2024年8月,日本住宿總量為6,611萬人次(同比+2.7%)。其中,外國住宿者1,281萬人次(同比+20.9%),日本住宿者5,330萬人(同比-0.8%),以入境遊客為中心的住宿需求大幅增加。

■各分類趨勢

・ 2024年8月,住宿人數按設施類型劃分,渡假酒店為63.7%,商務酒店為74.8%,綜合酒店為72.3%,均處於較高水平。在京都等熱門地區,由於需求過大而出現無法預訂,住宿費用高漲等因顧客數量增加而帶來的弊端。

■入境趨勢

・2024年8月外國住宿者總數排名靠前的國家和地區中,中國為285.5萬人次、台灣為154.1萬人次、韓國為132.9萬人次,美國為80.1萬人次,中國遊客人數的回升帶動了入境遊客的增加。

・訪日遊客的觀光需求中,針對日本文化的“體驗型消費”的比重增加,但體驗型消費的場所也以都市為主,今後入境需求如何擴散到地方城市成為課題。

■現狀和今後的預測

・除了入境遊客的增加之外,日本人的國內旅行熱情也持續高漲,預計今後對酒店的需求也會上升。IHG、希爾頓、凱悅、萬豪、星野渡假村等已經致力於新酒店的開發,目前持續看好。

・都市區域,酒店數量不足和住宿費高漲成為議題。今後的重點是引導入境遊客到地方城市觀光,以及觀光地、文化體驗環境的充實措施。

商業設施

伴隨着酷暑,本地客流量增加和入境遊客的高漲,銷售額呈增長傾向。另一方面,GMS的伊藤洋華堂大量關店等,業界重組的動向加速。

■商場銷售和現狀

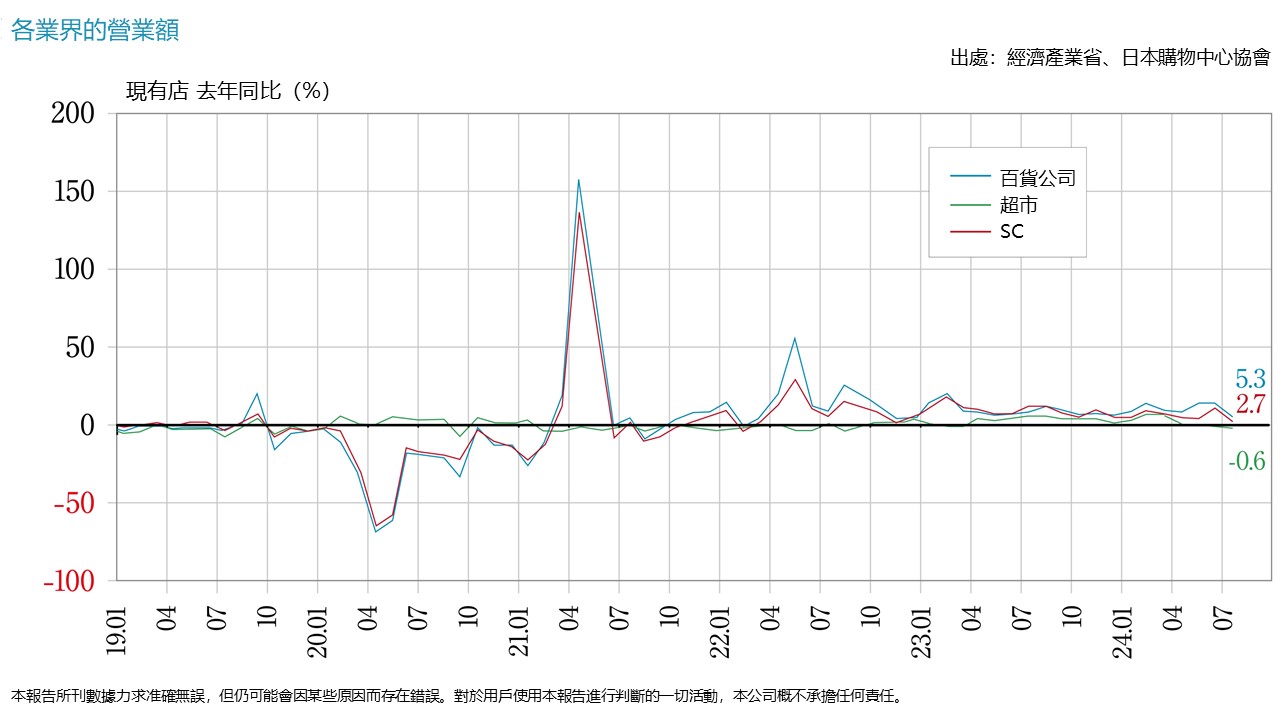

・截止2024年8月,商場銷售額(整體)約為6,120.7億日元(同比+7.1%),由於暑假和夏季慶典等季節性因素,遊客數量有所增加。

・根據觀光廳公布的入境消費趨勢調查,入境遊客的“購物費用”從2023年4月~6月的3,152億日元,增長到2024年的6,466億日元,翻了一番,其中中國的購物金額最高,達到2,064億日元。

・7&i HD發表了新的經營戰略,為"強化便利店事業"和"事業組合的重組",將旗下伊藤洋華堂的經營分離,計劃在年內關閉10間以上店鋪。

・2024年1月~2024年11月,新開業的商場有32個,按地域劃分,首都圈11個,近畿5個,九州&沖繩5個,其他11個,多數在人口集中地區。青森、秋田、岩手各縣正在開發本地化程度較高的店鋪。

■今後預測

・2024年遭遇了創下紀錄的酷暑,因避暑而來的客流量增加,夏裝也很暢銷。雖然冬季時分有萬聖節、聖誕節等節慶,預計相關商品的銷售額有望增加,但今年秋天以後的“漲價潮”可能會抑制個人消費,需要觀察。商場內的促銷引流活動等行銷策略是對防止消費者消費慾望的下降尤為重要。

物流設施

新供給呈減少趨勢,空置率呈下降趨勢,需求較多的東京灣區域和外環道區域的租金有望上漲。

■首都圈不同區域的狀況

・東京灣區域:空置率為10.4%,比上一季度比-1.0 pt, 實際租金7,630日元/坪(持平)。由於空置物業和新供應物業都較少,預計今後的租金會上漲。

・外環道區域:5.9%(+1.5 pt),5,190 日元/坪(持平)。空室較少,空置率有望好轉。長期空置的物業可能會降低租金,但整體呈上升趨勢。

・國道16號區域:9.1%(-0.5 pt),4,510日元/坪(-0.2%)。大規模物業,無論是新物業還是既存物業都在消化空室,趨勢良好。由於新供給減少,空置率也有望改善。千葉縣內和神奈川縣內租金呈疲軟趨勢。

・圏央道(首都圏中央連絡自動車道)區域:14.3%(+0.6 pt),3,580 日元/坪(+0.3%)。新物業和既存物業共已出現8.4萬坪的需求,但大規模物件的供應項目很多,預計空置面積將增加。雖然租金因多摩區域供應增加而有所上升,但預計將轉為下降。

■各地情況

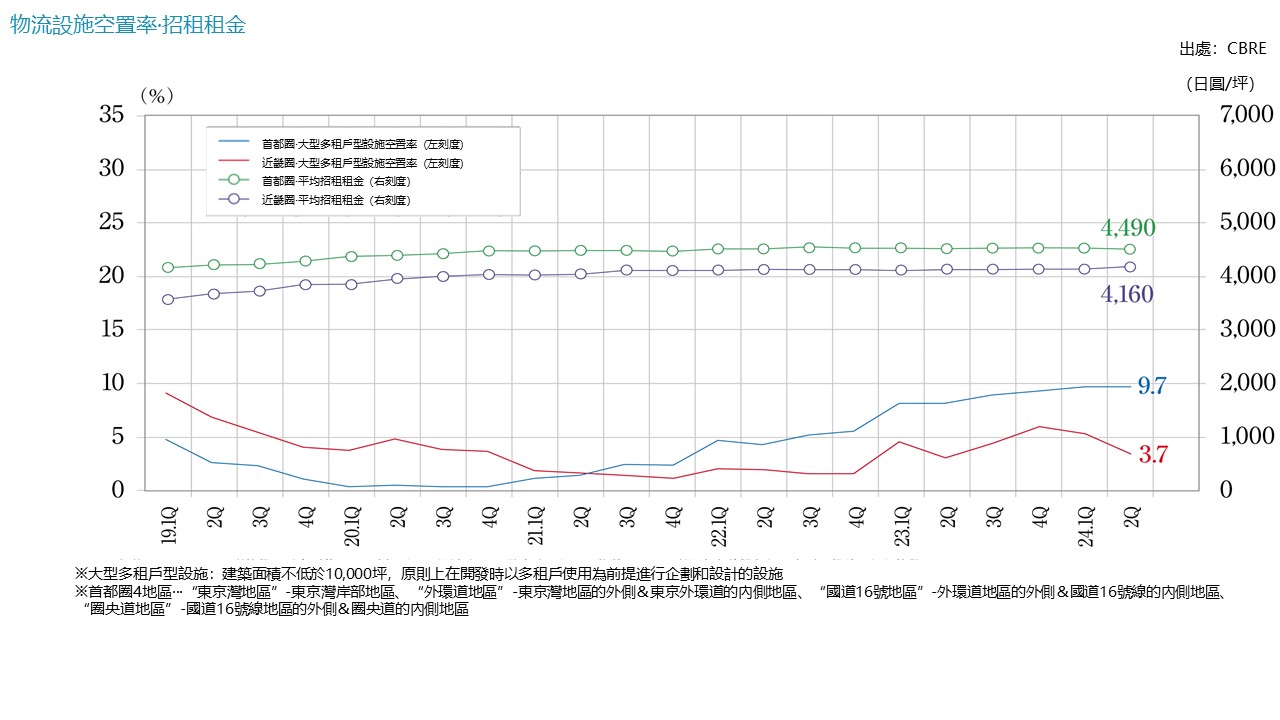

・近畿地區:空置率為3.7%(同比-1.6 pt), 實際租金為4,160日元/坪(持平)。新供應的1棟物業滿租運轉,現有物業的空室也在消化,空置率大幅改善。“預計年內竣工物業”和“預計下一季度竣工物業”的租賃都很順利,預計將持續良好的勢頭。由於高規格的新建房屋增加,預計今後租金水平將上升。

・中部地區:空置率為14.6%(-1.9 pt),3,640日元/坪(+0.3%)。新供應的1棟物業滿租運轉,現有房屋的空室也被消化,空置率下降。以物流企業為中心的需求旺盛,預定物業的租賃也在進行中。由於下一次大規模新供應計劃將在一年后進行,預計在此之前,空置率將持續走低,而租金水平將繼續上升。

・福岡地區:空置率為3.2%(-1.7 pt),3,490日元/坪(+0.6%)。新供給1棟物業以高出租率竣工,現有的空房也在消化,十分穩定。由於年內只有1棟新供應物業,今後,空置率也有望維持下降的趨勢。租金水平連續6個季度上升,預計今後也將持續上升。

■今後預測

・2024年第3季度~2025年第2季度的新供給預估,首都圈約為55萬坪,近畿地區約為35萬坪,中部地區約為12萬坪,福岡地區約為4萬坪,總體有較少的傾向,因此空置率將會下降,租金水平將呈微弱上升趨勢。

・國道16號區域和圈央道區域供過於求,達到供需平衡還需要一段時間。東京灣區域和外環道區域,由於供不應求,預計將維持目前的好狀態。租金方面,預計東京灣區域和外環道區域的租金將上漲,而國道16號區域和圈央道區域的租金將轉為下跌。

・近畿地區、中部地區、福岡地區,近一年來有數個新建物業竣工,即使空置率暫時上升,整體也呈穩定傾向。今後的新開發物件很少,隨着庫存的減少,空置率也會下降。

・上述以外的市場(札幌、仙台)也存在需求過剩的狀況,札幌有與日本半導體研發公司Rapidus相關的物流需求,仙台也有活躍的物流需求。

J-REIT

基於入境旅遊的繁榮,對酒店股的投資擴大,利用剩餘資金取得自社股份的動向加速。

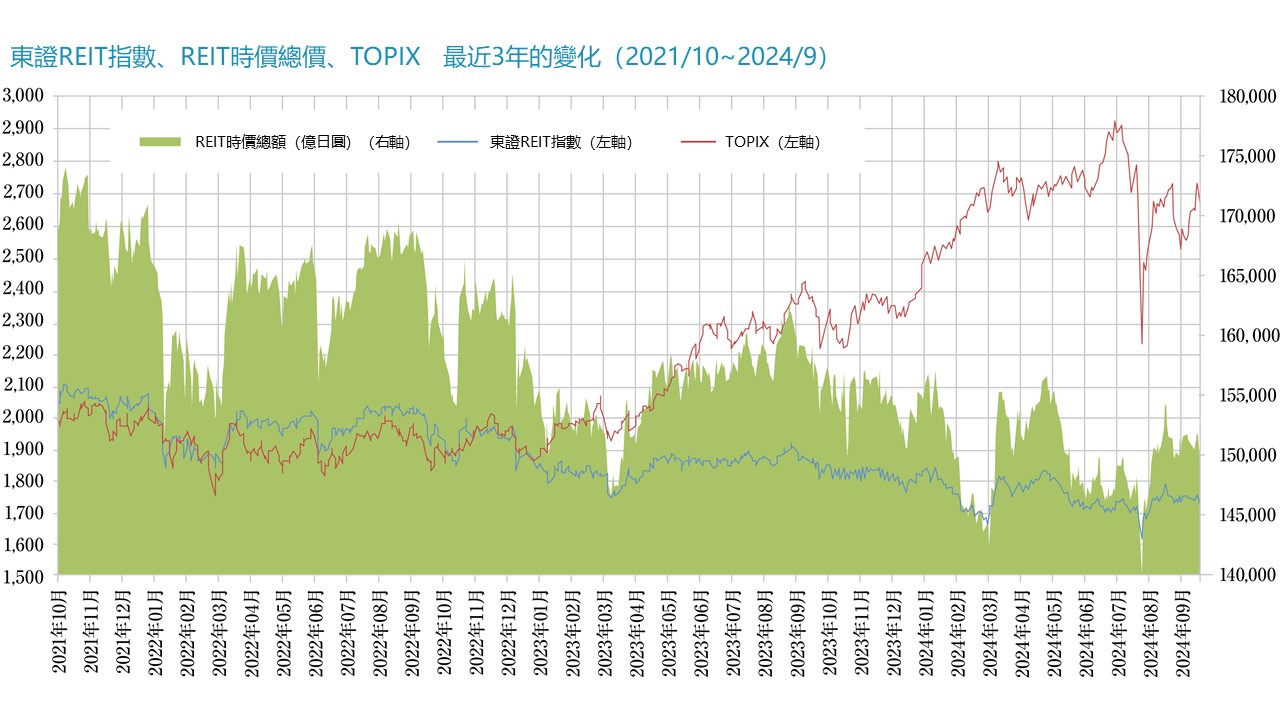

■J-REIT市場趨勢

・截止2024年9月末,東證REIT指數為1,726.24點,較6月末小幅上漲0.13%,REIT總市值為14兆9,208億日元,較6月末小幅上漲1.01%。同期TOPIX下跌5.83%,走勢疲軟。8月初因美股下跌和日元升值而導致暴跌的局面時,東證REIT指數也保持穩定。8月初因美股下跌和日圓升值而導致暴跌局面時, 東證REIT指數也保持穩定。

・REIT整體管理的資產餘額截止9月底為23兆4,281億日元,比6月底增加了2,662億日元。其中酒店增加了2,305億日元,占86.7%。隨着新冠疫情的結束以及去年開始的日元貶值的背景下,入境遊客數量迅速回升,酒店的需求呈現出活躍的局面。酒店股票通過公開招股投資大型度假酒店的動向,以及因新冠疫情而增加對住宅等收益穩定的資產投資比重的股票,也在重新開始考慮對酒店投資。

・第3季度(7月~9月)的公開招股公告有7支,比第2季度(4月~6月)增加3支。在投資股權市場長期低迷,股權價格低於NAV(以房地產市價為基礎的凈資產)的情況下,很難進行公開招股。但通過收購盈利能力高的酒店和以收益穩定性高的住宅等,在利率預期增強的情況下,密切關注有息負債率,實現外部增長。

■現狀和今後趨勢

・在增資困難的環境下,不進行外部增長,而利用剩餘資金購買自社股票的動向正在加速。第3季度有5支股票宣布實施,而且10月以後也有很多股票宣布實施。可以看出,目前的風向是,根據股票的不同提出展現資本效率性的新指標,股份價格和NAV的相差達到一定程度以上的情況下,繼續維持投資自社單位的方針,採取貼近資本市場運營的方針。

・物流設施投資相關重組步伐加快。三井不動產運營的“三井不動產Logistics Park投資法人”和伊藤忠集團運營的“Advance Logistics投資法人”於11月合併。另外,公告顯示,GLP投資法人的實際贊助商,預計將會交替給美國投資公司Ares Management。由於物流設施供過於求,租賃市場疲軟,贊助商需要出台新的戰略。