本網頁為自動翻譯, 內容並非100%準確。

日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00-18:00 (日本時間) 例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00~18:00(日本時間)例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

PROPERTY MARKET TRENDS|2024年第3季度

Property Market Trends 2024年第3季度

海外顧客(Inbound)的需求增長提振整體市場

酒店(飯店):新酒店接連開業,供不應求

購物商場 (Shopping Center):在綜合超市(GMS)業績不佳的情況下,海外顧客(Inbound)的消費持續成長

J-REIT(日本不動産投資信託):外資投資基金增加投放資本

住宅市場

在首都圈,由於新房預售屋公寓價格上漲,以至購買簽約率明顯下降, 接連著導致中古房公寓的成交數量增加和租賃公寓的租金行情上漲。

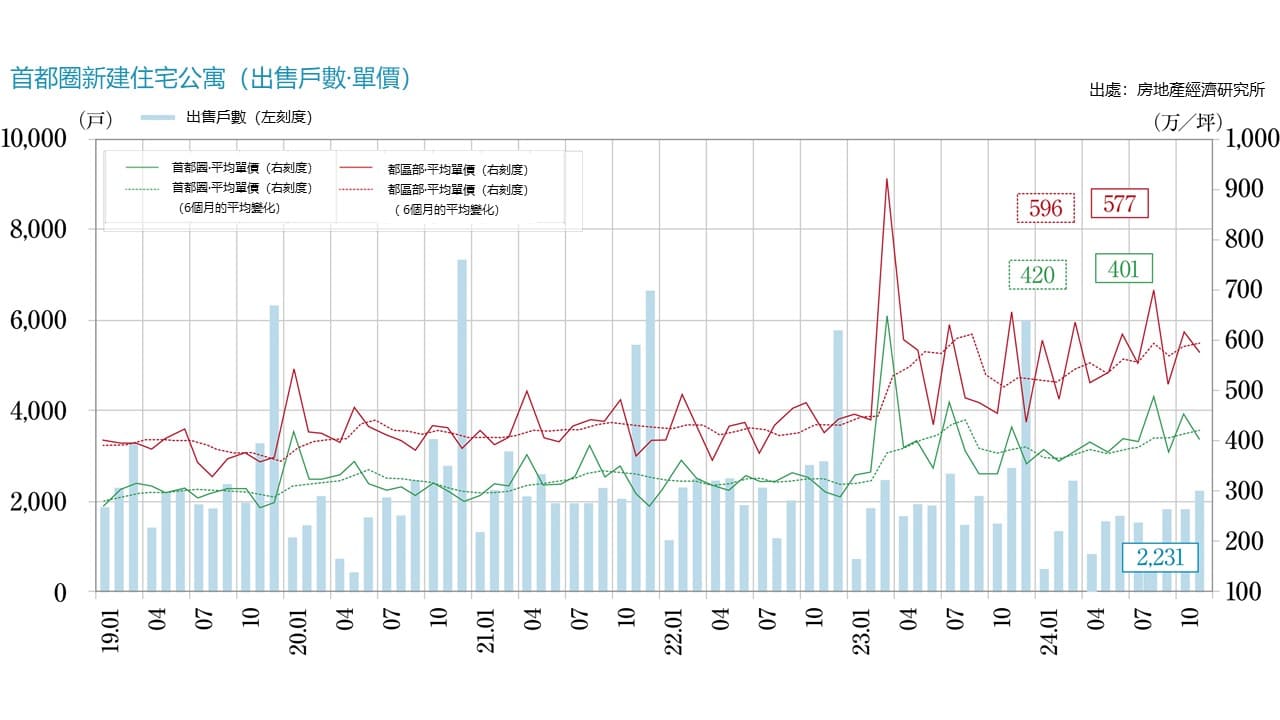

■首都圈的新房預售屋(新建公寓)

・2024年供應房源為23,003戶(去年前年同月-14.4%),年底庫存數量為6,814戶(去年年末前年同月+531戶),平均出售價格、面積和單價為7,820萬日元(去年前年同月-3.5%)、66.42㎡(前年同月+0.5%)、389.1萬日元/坪(去年前年同月-0.4%)。平均價格時隔6年首次下跌,平均坪單價時隔12年首次下跌。首月簽約率為66.9%(去年前年同月-3.4 pt),自2020年以來首次超過60%。

・按區域劃分的價格平均:東京23區11,181萬日元(去年前年同月-2.6%)、東京(23區以外)5,890萬日元(前年同月+8.9%)、神奈川縣6,432萬日元(前年同月+6.0%)、埼玉縣5,542萬日元(前年同月+13.8%)、千葉縣5,689萬日元(+18.9%)。東京23區的價格略有調整,其他區域的價格均有所上漲。

■近畿地區的新房預售屋(新建公寓)

・2024年供應數為15,137戶(去年前年同月-1.6%),年底庫存數量為3,050戶(去年年末前年同月-411戶),平均出售價格、面積和單價為5,357萬日元(去年前年同月+14.8%)、59.10㎡(前年同月+0.1%)、299.8萬日元/坪(去年前年同月+14.8%)。首月簽約率為74.3%(去年前年同月+2.9 pt),連續3年保持在70%以上。

・按區域劃分的價格平均:大阪市區6,126萬日元(去年前年同月+45.7%),大阪市區以外地區4,827萬日元(前年同月-2.4%),神戶市區4,605萬日元(前年同月-7.1%),京都市區5,610萬日元(前年同月-1.9%)。大阪市區價格的大幅上漲引人注目。

■首都圈的中古公寓(2025年1月)

・中古公寓成交數量3,242戶(去年前年同月+19.6%),連續3個月超過前年同月平均,平均屋齡為25.73年。

・平均成交價格為5,147萬日元(前年同月+5.9%)、面積為62.86㎡(前年同月-1.7%)、坪單價為270.7萬日元(前年同月+7.8%)。雖然面積有所縮小,但成交單價已連續57個月高於前年同月平均。

・新登記數為15,459戶(前年同月-6.5%),庫存數為45,478戶(前年同月-4.2%)。庫存數已連續9個月低於前年同月平均。

・從地區來看,成交件數的前年同月比率為:東京23區+17.8%、東京(23區以外)+15.0%、神奈川縣+23.8%、埼玉縣+21.8%、千葉縣+20.0%。

■首都圈的出租公寓

・2024年10月至12月,成交數量為31,370戶(較上一季度+2.4%),東京23區的市場份額為61.7%。

・各地區的平均月租金(較上一季度):東京23區11.5萬日元(+0.6%)、東京(23區以外)7.9萬日元(+2.6%)、橫濱·川崎9.0萬日元(+5.9%)、埼玉縣8.0萬日元(+5.3%)、千葉縣8.0萬日元(+6.7%)、神奈川縣7.4萬日元(+8.8%),所有區域都有上升趨勢。

・在東京23區,由於出售公寓價格高漲,租賃需求增加,租賃房源短缺狀態持續,租賃需求逐漸擴大到郊區。

■市場動向

・首都圈新房預售屋(新建公寓)市場規模不斷縮小,2024年供應量僅為2.3萬戶。隨著東京23區供應數量的減少,平均價格有所下降,但從具體劃分區域來看,價格仍在持續上漲的地區正在增加。同時,建築成本持續高漲,價格調整陷入困境,對於首次購房的家庭來說,購買公寓的困難狀況將持續下去。

・近畿圈的新房預售屋(新建公寓)市場,2019年以後每年供給約15,000~19,000套,中心區域的大阪市區供給明顯減少。大阪市區以外的地區出現了價格調整,簽約狀況良好。有通過壓縮專有面積來應對建築費用的高漲的跡象。

・中古公寓市場,隨著新房預售屋(新建公寓)的供給減少和高價化,雖然賣房新登記數量減少了,但成交件數增加了。整體價格也呈上漲趨勢,但受歡迎程度因地區而異。

・租賃公寓市場,每月成交量在10,000戶左右,其中6成在東京23區,考慮到通勤和生活的便利性,選擇東京都心的人增加。再加上公寓價格高漲,以年輕一代為首的租賃需求增加,處於慢性租賃房源短缺狀態。

數據來源:新建房產=不動產經濟研究所二手房產=東日本房地產流通機構

辦公室

新冠疫情的影響基本消除,市場表現良好; 2025年大量供應後空房消化的進展左右著今後的市場走向。

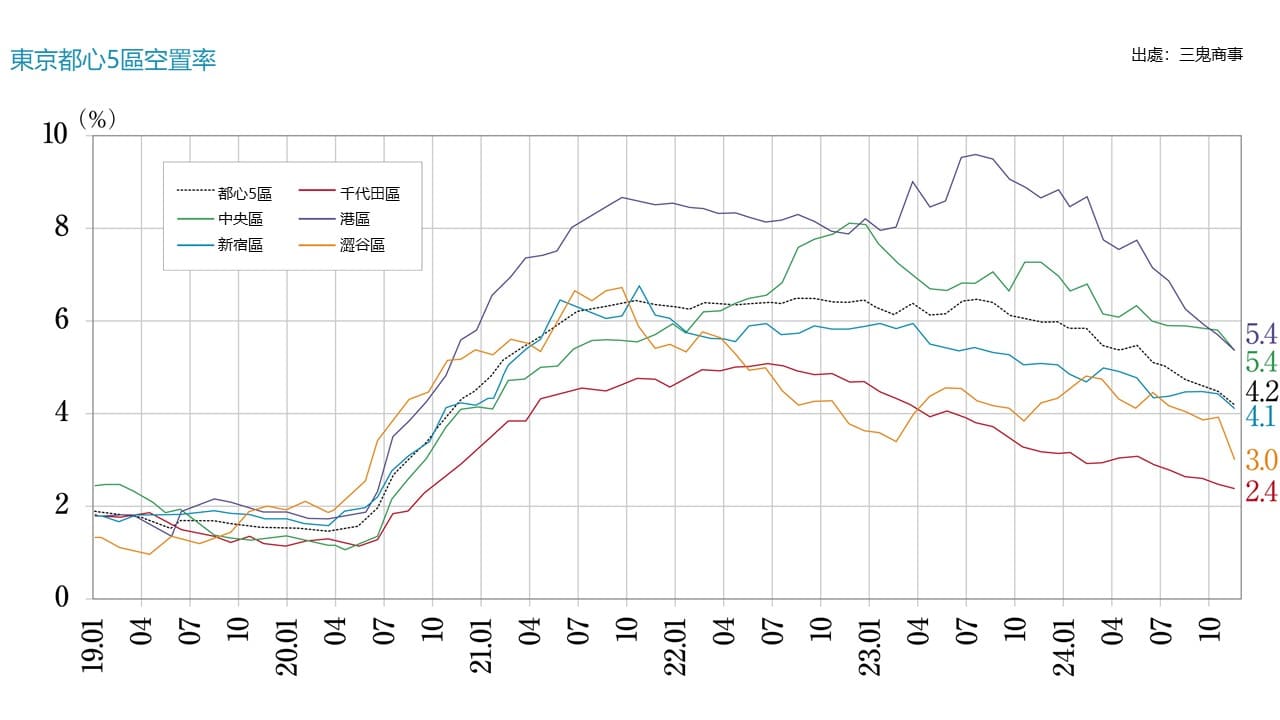

■“東京商務區(東京都心5區)”的大規模辦公室

・截至2025年1月,空室率為3.83%,環比指數-0.17 pt,自2024年8月以來一直低於5%,本月空室率為3%-4%,空室消化順利進行。

・平均租金為20,368日元/坪,環比指數+72日元,前年同月+638日元,2024年7月以來持續超過20,000日元/坪,呈上漲趨勢。

・總出租面積為8,021,814坪,前年同月增加6,448坪,新建大樓增加了8棟。

・東京都心5區的空室率均呈下降(回暖)趨勢,千代田區、澀谷區的空室率低於3%。除中央區外,其他4區的租金呈上漲趨勢。出租面積較少的澀谷區環比指數大幅上漲456日元。

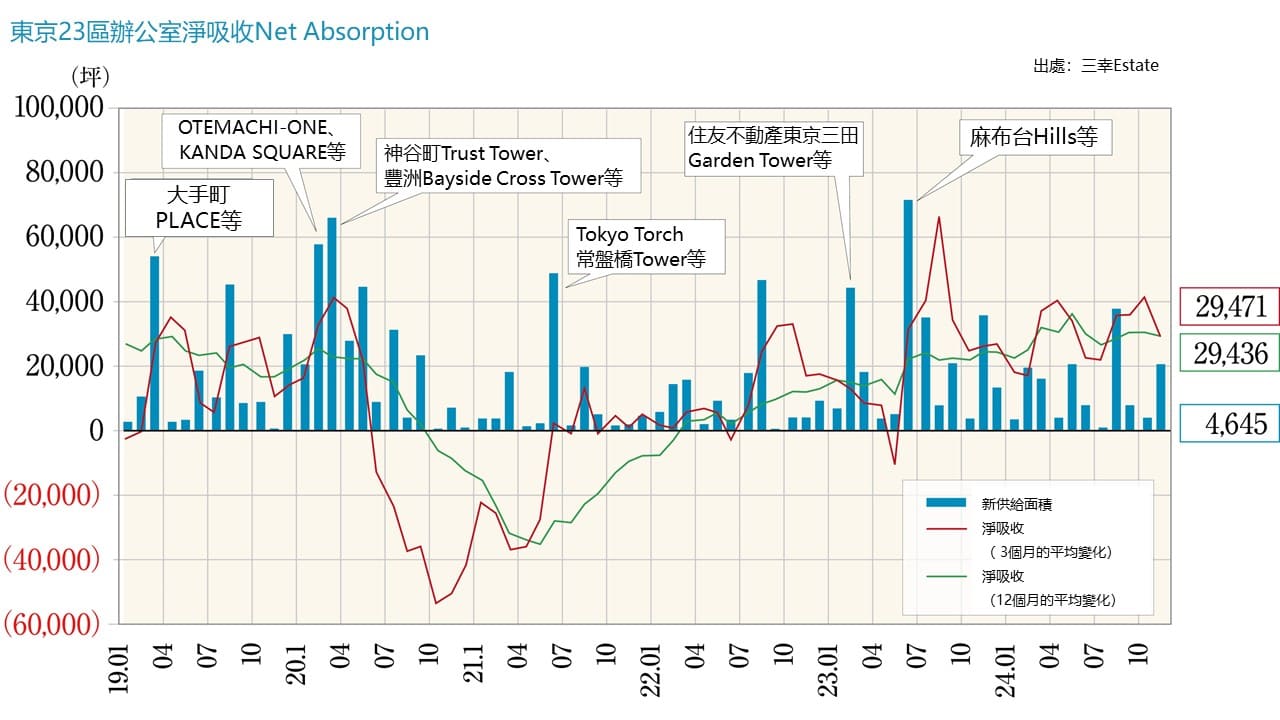

■Net Absorption(租用面積與空室面積的差值)

・東京23區1月單月Net Absorption(租用面積與空室面積的差值)為+16,556坪,連續7個月正增長,去年同月為-3,183坪,前年同月大幅增加。

・新建大樓(竣工未滿一年)的空室率為29.0%。去年同月為30.2%,雖然有所改善,但仍處於高位。

■各地區主要城市2025年1月空室率、平均租金增減情況

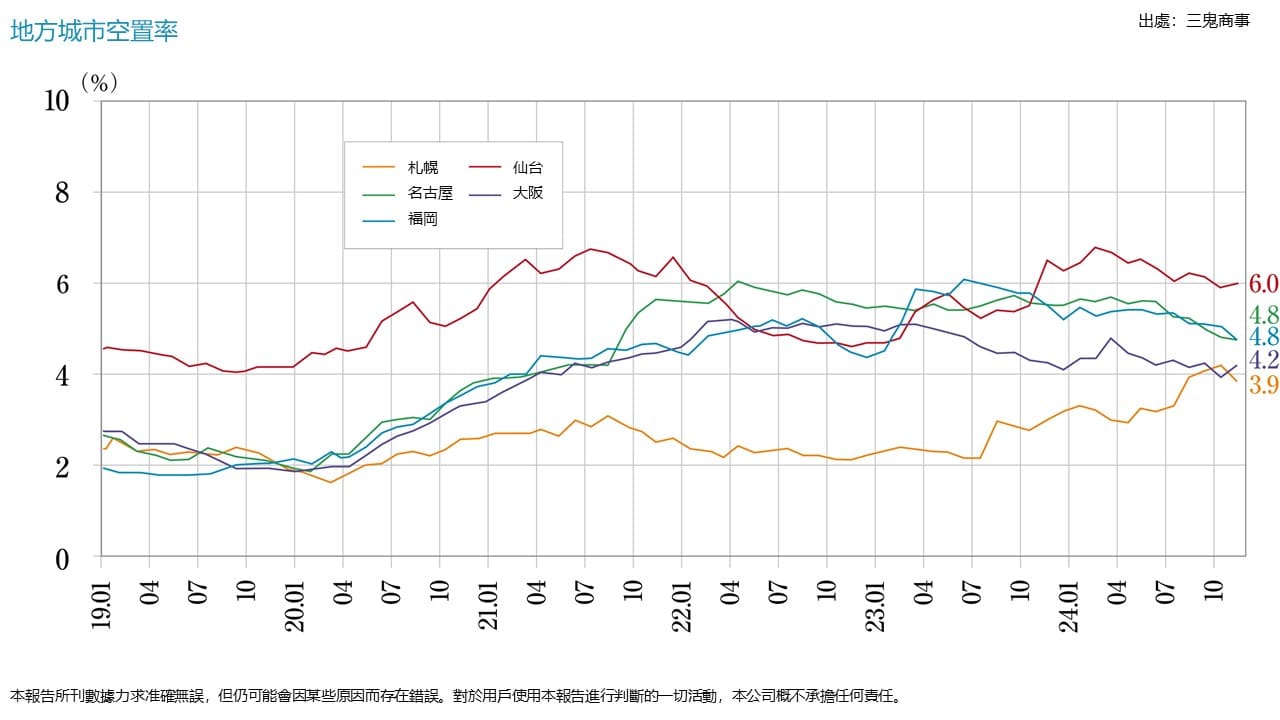

・札幌:3.82%(環比指數+0.12 pt),10,717日元/坪(環比指數+28日元),空室率略有上升,平均租金改善

・仙台:5.89%(環比指數-0.02 pt),9,406日元/坪(環比指數+13日元),空室率基本持平,平均租金改善

・橫濱:6.85%(環比指數-0.49 pt),12,919日元/坪(環比指數+1日元),空室率改善,平均租金基本持平

・名古屋:4.41%(環比指數-0.13 pt),12,581日元/坪(環比指數-3日元),空室率略有改善,平均租金基本持平

・大阪:4.04%(環比指數±0pt),12,217日元/坪(環比指數+47日元),空室率持平,平均租金改善

・福岡:5.24%(環比指數-0.32 pt),11,878日元/坪(環比指數+7日元),空室率、平均租金均有所改善

札幌空室率上升。仙台、橫濱、名古屋、福岡則有下跌傾向。大阪持平。橫濱和福岡的流轉率正在改善。札幌和大阪的租金大幅上漲,其餘4個地區小幅上漲,進入穩定期。

■現狀分析與今後預測

・大部分地區的平均租金持續上漲,表現良好。另一方面,近年來“新建大規模辦公樓”大量供應,租金平均較高,招租所需時間較長。雖然後新冠疫情結束之後,交易呈現回暖趨勢,但考慮到近年來供應的新建大樓的"量",嚴峻的狀況似乎還會持續一段時間。

・辦公室需求方面,雖然不固定座位等"營造更容易工作的環境"的風潮仍在繼續,但不固定座位的弊端也漸漸顯現出來。重新為全體員工準備“專用辦公桌”的情況也在增加,租賃企業的布局選擇開始多樣化。

・根據Sanko Estate的數據,2025~2027年,中型建築(50坪以上/層)以上的新供給面積:東京都心5區約為44.1萬坪,大阪市3個主要區約為4.0萬坪,札幌市約為3.3萬坪,仙台市約為5000坪,名古屋市約為4.6萬坪,福岡市約為4.9萬坪。

東京23區從2022年到2024年將有超過54萬坪的新供應,預計今後將維持供應過剩的狀態。新建大樓能在多大程度上吸收需求,將備受關注。

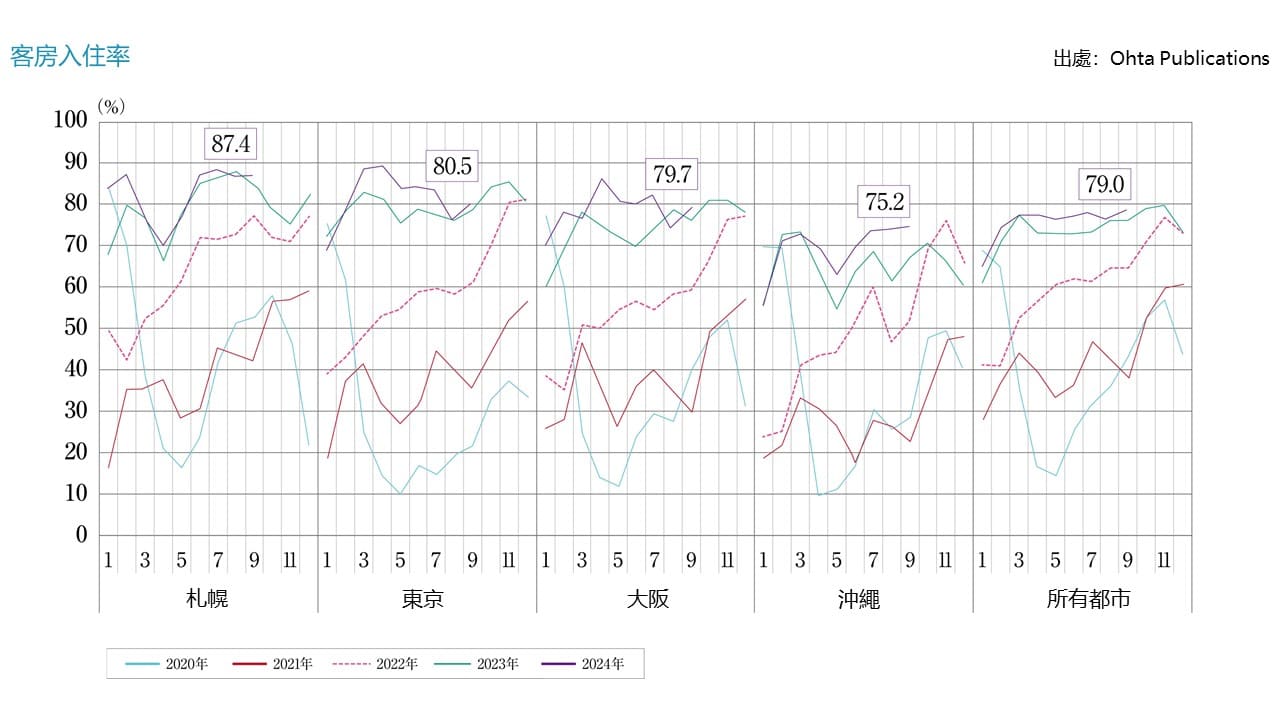

酒店(飯店)

部分地區的外國住宿者人數超過日本本地住宿者, 來自歐洲的遊客數量顯著增長,長期滯留的遊客也有所增加。

■海外顧客(Inbound)持續增長

・2024年12月,日本住宿總量為5,461萬人次(前年同月+6.3%)。其中,外國住宿者1,541萬人次(前年同月+22.9%),日本住宿者3,920萬人次(前年同月-1.9%)。

・2024年11月,住宿人數(5,711.7萬人次)按設施類型劃分,渡假酒店為626.7萬人次(前年同月-5.3%)、商務酒店為2,779.7萬人次(+3.2%)、綜合酒店為889.8萬人次(-7.5%)、旅館為744.9萬人次(+0.7%)。如果僅看外國住宿人次的前年同月數據,渡假酒店+13.2%、商務酒店+24.8%、綜合酒店+1.7%、旅館+11.7%,所有類別的住宿需求都在增長。

■海外顧客(Inbound)趨勢

・2024年11月外國住宿者總數(針對員工人數超過10人的設施)排名靠前的國家和地區中,中國191.2萬人次、台灣150.9萬人次、美國146.7萬人次、韓國140.2萬人次。前年同月增長率較大的國家:俄羅斯+113.1%、西班牙+90.1%、中國+69.3%、意大利+60.9%,雖然也有時機方面的因素,但來自東南亞的遊客數量增長乏力。

・訪日遊客的觀光需求中,針對日本文化的“體驗型消費”的比重增加。從一開始的“在城市可體驗到的文化消費”,回訪遊客開始著眼於中“在當地(地方)的文化體驗”,海外顧客(Inbound)的目的地選項也在擴大。

■現狀和今後的預測

・為了應對海外顧客(Inbound)住宿需求的增長,2024年,希爾頓、萬豪集團、雅高集團、星野渡假村等的新開發酒店和重塑品牌酒店陸續開業。2025年各地也將維持這個趨勢,不僅是高端品牌,Route Inn、東橫Inn、APA Hotels&Resorts等也將開設很多新酒店,預計市場規模將會擴大。

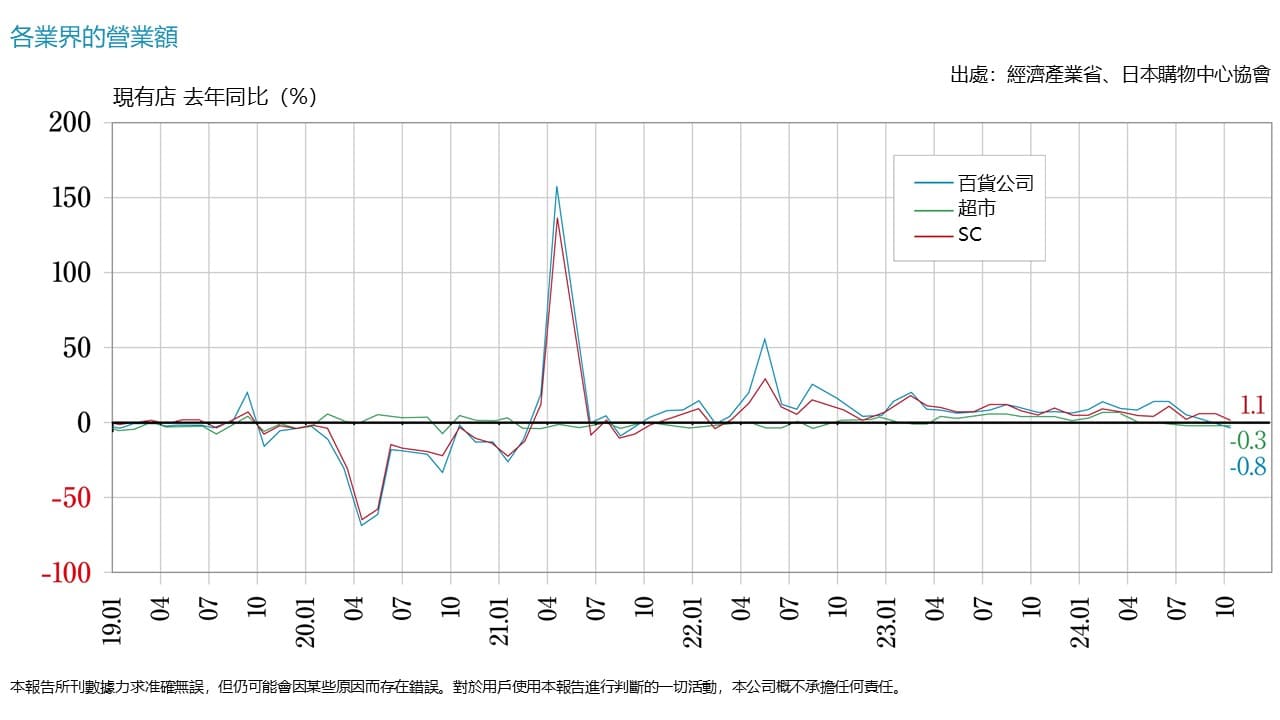

商業設施

海外顧客(Inbound)消費對商場整體銷售額的貢獻; 對應休閒需求的大規模商圈型商場也表現良好。

■購物商場 (Shopping Center)銷售和現狀

・2024年,購物商場 (Shopping Center)銷售額(整體)達到32.1254億日元(前年同月+5.8%),蓬勃發展。主力租戶的前年同月增長率+3.7%,主力租戶以外+6.4%。從地區來看,所有城市和地區的前年同月皆為正增長,大阪市和神戶市的增長率超過了10%。

・根據日本百貨商店協會的數據,2025年1月的銷售額為4,805億日元(前年同月+5.2%),繼續維持上漲趨勢。由於日元貶值和春節休假等因素,海外顧客(Inbound)的消費額為619億日元(前年同月+54.9%),連續34個月正增長,對營業額的增長做出很大貢獻。

■今後預測

・7&i HD對伊藤洋華堂的裁員計劃提前完成,由於經營不善,百貨店大量關店。為了改善現狀,2025年2月將減少至92家店鋪,將其中49家店鋪集中在東京都內和神奈川縣內。在繼續營業的店鋪中,基本上以主力租戶的連鎖超市品牌“Ario”為中心,可預見食品超市化的進度將會加快。

・2024年一年新開業的購物商場 (Shopping Center)數量為38家。店鋪面積1萬㎡以上的有13家,包括奧特萊斯購物中心、居家建材販賣店在內,比如長崎STADIUM CITY、澀谷Sakura Stage等引起話題的綜合設施。

・觀光廳公布的海外顧客(Inbound)消費動向調查顯示,2024年訪日外國人旅遊消費額約為8.1兆日元,創歷史新高。平均一個人購物支出額為6.6萬日元,平均金額最高的是中國。

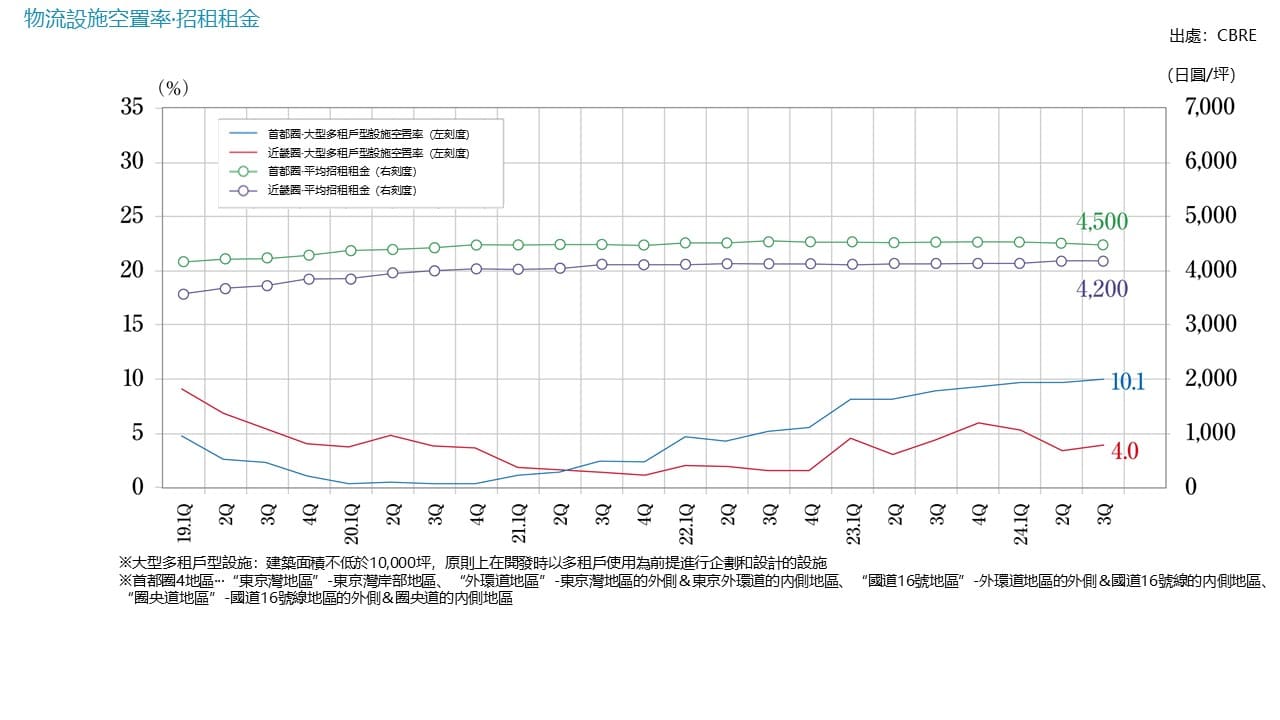

物流設施

首都圈預計新增供給減少,空室率有望下降; 近畿、中部、福岡圈新的供給都十分活躍。

■2024年第四季度首都圈不同區域的狀況

・東京灣區域:空室率9.7%(上一季度比-2.7 pt),實際租金7,590日元/坪(+0.1%)。隨著空室消化的推進,持續了約1年的租金疲軟趨勢也在逐漸消除。

・外環道區域:6.6%(-0.8 pt),5,260日元/坪(持平)。以現有物業為中心消化空室,預計竣工物業出現具體詢價,需求上漲傾向。數個新物業出現大量空室的情況,所以需要密切關注租金動向。

・國道16號區域:8.8%(持平),4,520日元/坪(持平)。新供應2棟物業,其中1棟竣工時滿租運轉,現有物業的空室也在消化。神奈川縣內成交和解約的事例都有,空室面積微增。預計2025年新增供應量為20.3萬坪,2024年全年新增需求為25.5萬坪,因此空室率有望下降。

・圈央道區域:14.8%(-0.6 pt),3,550日元/坪(-0.3%)。埼玉縣的1棟新物業竣工,留下了大量空房。千葉、茨城的現有物業空室消化中,避免了大幅下跌。2025年預計將供應8棟(23.8萬坪),空室率將上升。埼玉縣的空室情況影響了空室率的改善。

■各地情況

・近畿地區:空室率為3.7%(前年同月-0.3 pt),實際租金4,210日元/坪(+0.2%)。與2024年全年22.9萬坪的新增需求相比,新增供應量僅為19.2萬坪,空室率穩定在低位。2023年竣工的物業中有一半仍處於空室狀態,需要注意今後的動向。預計2025年新增供應量為41萬坪,創歷史新高。今後竣工物業的租賃情況良好,中心部的高規格商品拉高了租金行情。

・中部地區:13.4%(-0.4 pt),3,670日元/坪(+0.3%)。1棟新物業在有空室的情況下竣工,但多個現有物業順利消化空室,空室率降低。2025年預計將有8棟共19.7萬坪的大規模新供應,預租情況良好,將會進一步消化空室。租金方面,隨著選址和商品篩選的推進,預計會上漲。

・福岡地區:5.1%(-0.3 pt),3,540日元/坪(+1.1%)。沒有新物業,正在消化上一季度竣工的物業空房。2024年全年新增需求為9.7萬坪,創歷史新高,2025年的新增供應為5.1萬坪,空室率呈下降趨勢。租金方面,福岡市周邊幾乎沒有空房,上漲趨勢正在加強。

■今後預測

・2025年的新供應預估:首都圈約為45萬坪,近畿地區約為40萬坪,中部地區不到20萬坪,福岡地區約為5萬坪。

・在首都圈,在過去的兩年里一直維持大量供給的狀態,每季度有6次15萬坪以上的新供給。從以海灣區域為中心的空室減少和租金平均持續上升的現狀來看,2025年下半年將穩定在良好平衡的狀態。

・在近畿地區,消費品的保管需求和電子商務相關的物流需求持續存在,2025年供應部分約有7成的租賃被內定,空室率不會大幅上升。

・中部地區和福岡地區對於2025年的新供給的需求量也很大,空室率不會大幅上升。

・上述以外的市場(札幌、仙台、岡山、廣島)由於穩固的需求和新供給少的狀況,預計將繼續高度運轉的狀態。

J-REIT(日本不動産投資信託)

日美政治體制的變換是指數下跌的主要原因。 外企投資基金增加投入資本。

■J-REIT(日本不動産投資信託)市場趨勢

・截至2024年第4季度末(10月至12月),東證REIT指數為1,652.94點,較第三季度末(7月至9月)下跌-4.25%。REIT整體市值為14兆2,949億日元,前年同月下跌4.19%,與同期TOPIX上漲+5.25%的股市形成鮮明對比。 第4季度是日美政治體制的轉換期。在金融政策方面,美國連續3次在議息會議後決定降息,日本雖然沒有加息,但加息預測根深蒂固,利率提升的預測是東證REIT指數下跌的主要原因。

・REIT整體管理的資產餘額截止第4季度末為23兆6,253億日元,比上一季度增加了1,496億日元。辦公室減少-549億日元,另一方面,物流設施增加705億日元,酒店增加430億日元。

・在投資口市場長期低迷的背景下,第4季度的公開增資招股公告只有Nippon Hotel&Residential Investment Corp的1件,相比第3季度的7件,大幅減少了。另一方面,利用剩餘資金購買自社股票的有10件,比第3季度的5件翻了一倍。將出售所持房產獲得的資金,用於收購和填補自社股票,將利潤返還給投資者,從而提高資本效率和資本收益,擺脫長期低迷的投資市場狀況。

■現況

・外企投資基金開始參股REIT的投資方。主要動向有GLP投資公司的實際保薦人從中國投資公司變更為美國投資公司Ares Management Corporation,亞洲投資公司Capitaland Investment Limited成為Japan Hotel REIT Investment Corporation 的主要保薦人之一,Samty Residential投資公司的主要保薦人Samty Co.,Ltd.投入亞洲投資公司Hillhouse Investment Management的旗下。外資公司開始參与J-REIT的運營,體現了對期待通脹的日本房地產的投資的積極導向。