本網頁為自動翻譯, 內容並非100%準確。

日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00~18:00(日本時間)例行假日:周六,周日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

投資用房地產市場報告 | 第4季度 2025年1月~3月的趨勢

數據計算對象地區

都心地區:港區、千代田區、中央區、澀谷區、新宿區、文京區

城南地區:品川區、目黒區、世田谷區、大田區

城西・城北地區:杉並區、中野區、 練馬區、豐島區、板橋區、北區、台東區

城東地區:江東區、墨田區、荒川區、江戶川區、葛飾區、足立區

横濱・川崎地區:横濱市、川崎市

各內容的說明

Pick Up Area :按地區劃分投資用房地產的平均成交表面投報率,其中平均銷售表面投報率和成交金額的趨勢用圖表表示。

提供方便了解周圍市場價格的變化,以及正在銷售和成交的詳細情況。

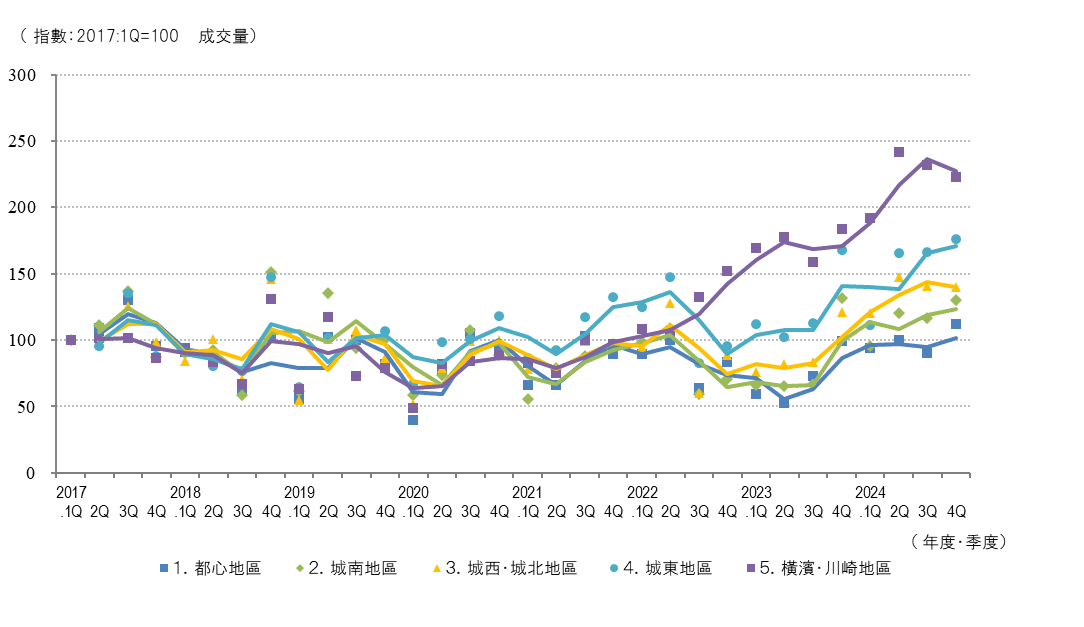

Market Overview :作為整個區域的總結,您可以確認到從過去到本季度的趨勢。

您還可以比較按區域劃分的平均成交表面投報率,平均賣出表面投報率和成交數量的趨勢。

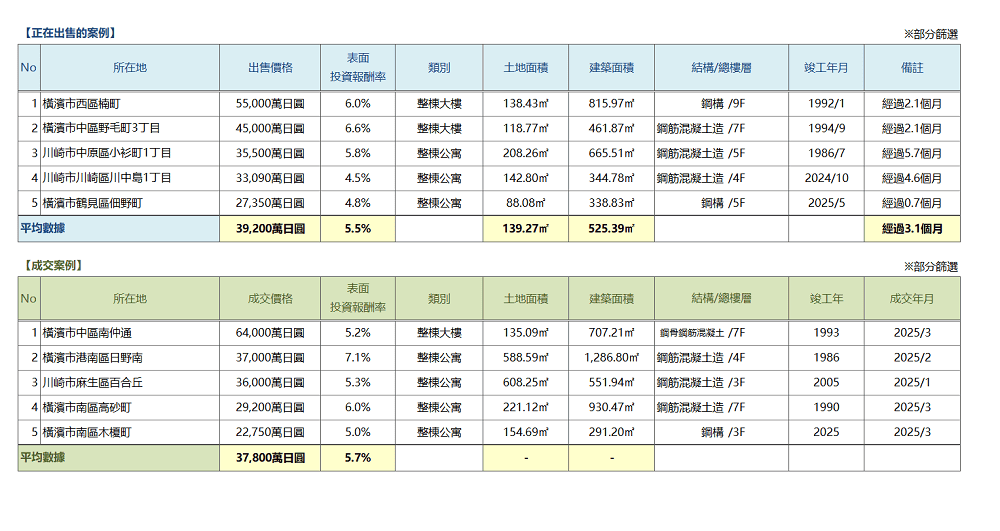

【數據來源】本文摘自三井不動產Realty官網的銷售與成交資訊資料庫(單棟公寓,單棟樓宇,公寓)。

・成交件數、平均成交表面投報率...... 季度(3個月)內成交件數及其平均表面投報率(含假設值)

・平均銷售表面投報率... 成交物件販售時呈現的表面投報率的季度平均數

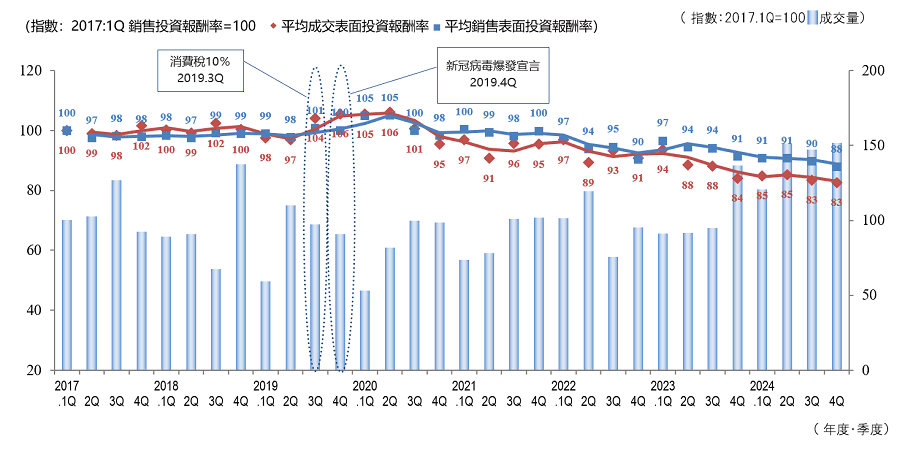

*當2017:1Q被設置為"100"時,每個圖表的變化是指數的變化。

(平均成交收益率是2017:1Q平均銷售收益率為100時的指數變化。 )

【注意事項】過去的數據,因為我們隨時進行網站資訊更新,可能會發生變化。

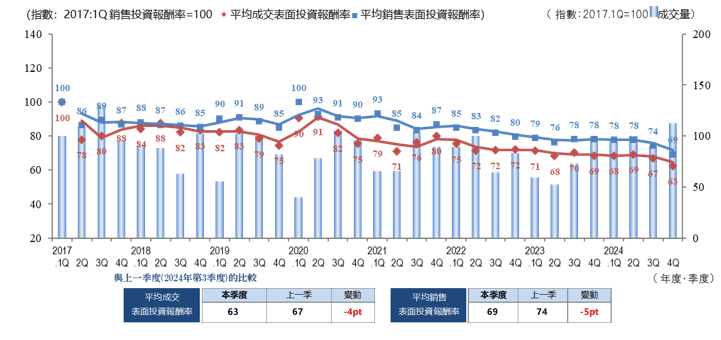

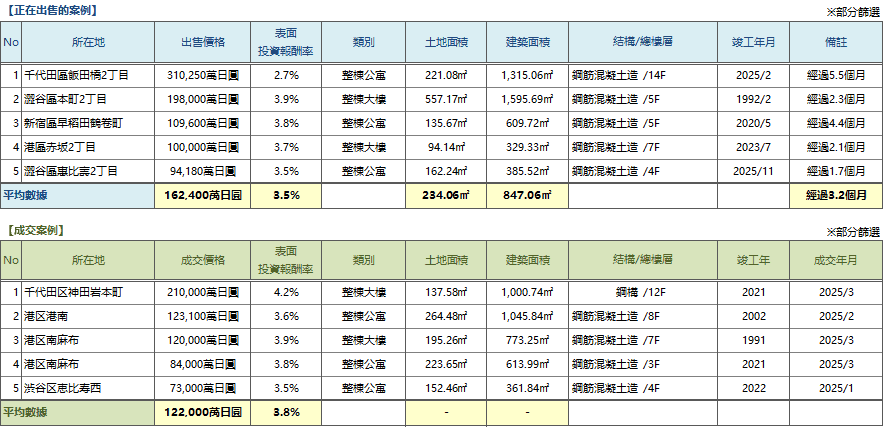

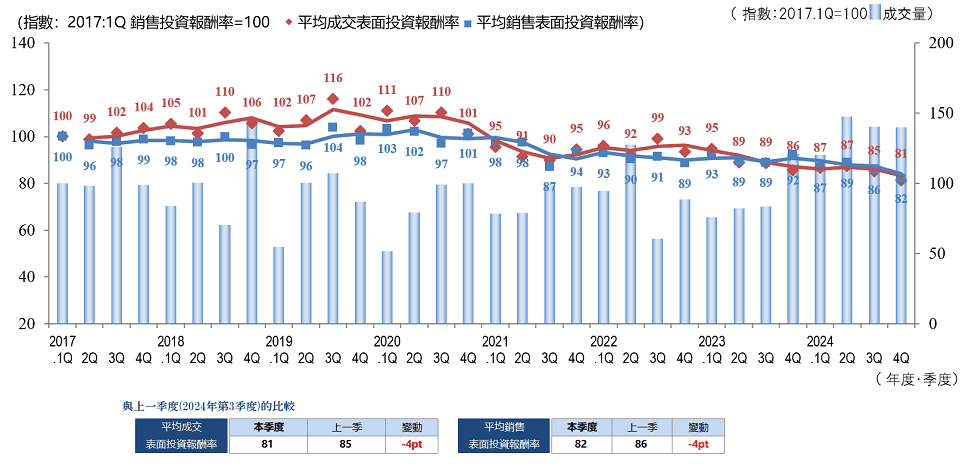

Pick Up Area-都心地區(港區、千代田區、中央區、澀谷區、新宿區、文京區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

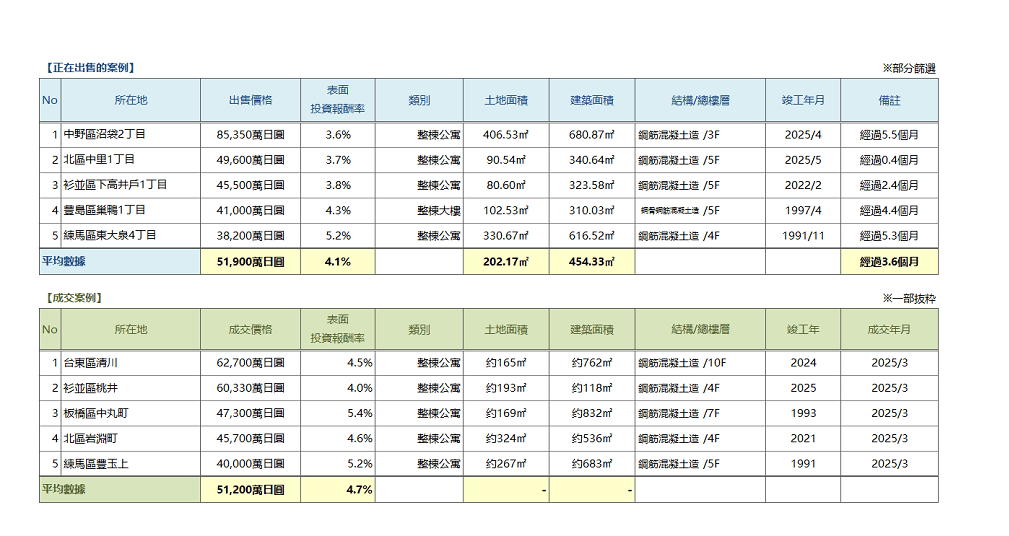

◆周邊投資用房地產 仲介流通交易動向

2024.4 Q都心區域的平均出售表面投報率指數和平均成交表面投報率指數均較上一季度下降(=房價上漲)。另外,成交件數方面,與去年同期相比也有所增加,維持着繼續上漲傾向的市場。另外,關於東京都心部的租賃市場,目前呈現如下動向。

■整棟公寓:租金持續上漲,主要是屋齡較淺的房產、面向富裕階層的房產(專有面積大、可使用停車場等)。

■辦公樓:在大型辦公樓新增供應有限的背景下,企業對於選址改善的需求依然強勁,帶動空置率持續下降,租金亦呈上升趨勢。

■店鋪:以東京都心品牌區域的路面店鋪為中心,租金持續上漲,但上漲速度趨於緩慢。

從上述情況來看,在投資用不動產市場中,從上一季度以來,無論資產類型如何,當前的租金平均普遍認為具有一定低估的價值,對於那些具備收益提升潛力的物業,即便其投資投報率相對較低,也呈現出較易成交的趨勢。東京都心區域的投資用房地產市場的今後的前景,與前期相同,租賃市場持續表現良好,旺盛的外國資金購買需求,建築材料的價格高騰和人手不足的因素抑制了新建物業的供應,這些都為市場提供了有力支撐,因而整體形勢維持穩健,或呈現溫和上升趨勢,市場普遍持相對樂觀的看法。另一方面,對於之前已經存在的對加息影響的擔憂,以及金融市場的不穩定性,政治的不確定性等因素,如今也日益顯現為實際風險,因此今後仍需持續密切關注有關動向。

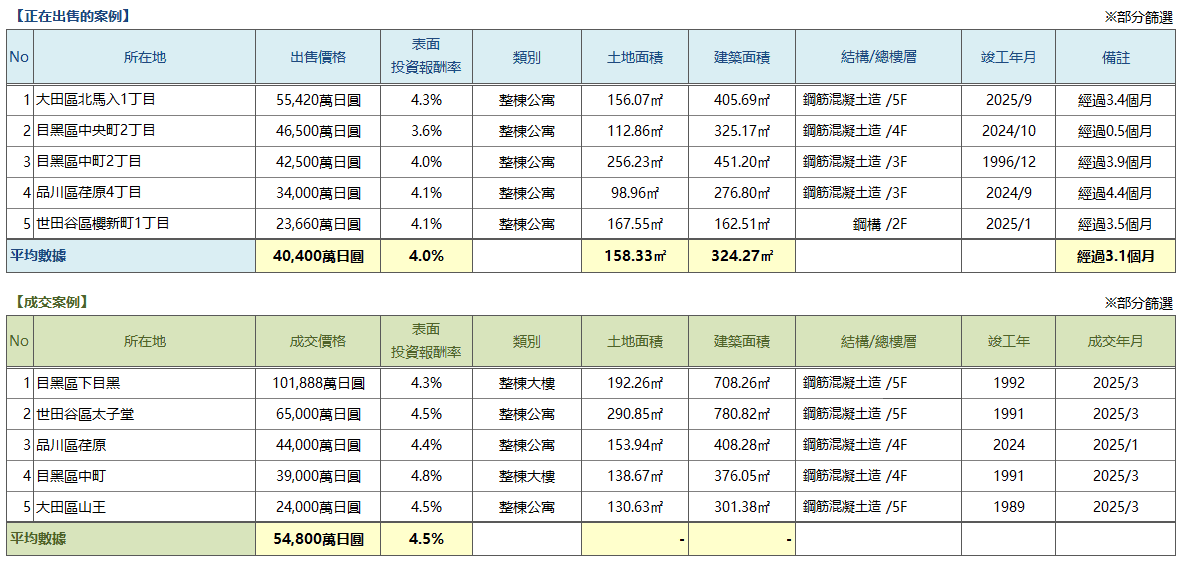

Pick Up Area-城南地區(品川區、目黒區、世田谷區、大田區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

城南2024.4 Q的平均出售表面投報率指數為73,平均成交表面投報率指數為79,均創下2017年開始統計以來的最低平均。成交件數從第三季度開始進一步增長,在整個2024財年,儘管價格處於高位,但仍進行了大量交易。從上述內容可以看出,城南市場保持着上漲傾向。

除了成約表面投報率指數維持在較低平均外,首都圈的出租房屋租金呈上升趨勢,都心區域的辦公樓空置率下降,租金也呈上升趨勢。此外,受日元貶值背景下外國資金購買需求增長的推動,投資用房地產市場持續保持良好狀態。另一方面,受建築材料價格暴漲和人手嚴重不足的影響,建築成本上升,給開發商的業務收支帶來壓力的一面更為明顯。另外,包括美國關稅措施對日本經濟的影響在內,國內外的金融政策和經濟環境的變化比今後更需要關注。

Pick Up Area-城西.城北地區(杉並區、中野區、練馬區、豐島區、板橋區、北區、台東區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

城西、城北區域2024.4 Q的平均成交表面投報率指數和平均出售表面投報率指數均較上一季度下降(=房價上漲),連續兩個季度創下2017年統計開始以來的最低平均。成交件數在過去一年中一直保持在較高平均。

另一方面,進入2025年4月以來,以美國總統川普宣布相互關稅政策為開端,股市和匯率出現波動,也對日本金融市場產生了影響。 鑒於上述影響,5月1日的日本央行貨幣政策會議將決定維持當前政策利率,暫緩進一步加息,這也將成為考慮房地產投資的重要因素。

目前,並不認為整個投資性房地產市場波動很大(*),但一些投資者和企業開始對經濟市場持觀望態度,包括房地產的買賣,預計投資政策將擴大“看漲”和“看跌”的分化。可以說,在持續關注市場動向的同時,進一步明確並實施符合既定目標的不動產投資戰略,將顯得尤為重要。(*截至2025年5月)

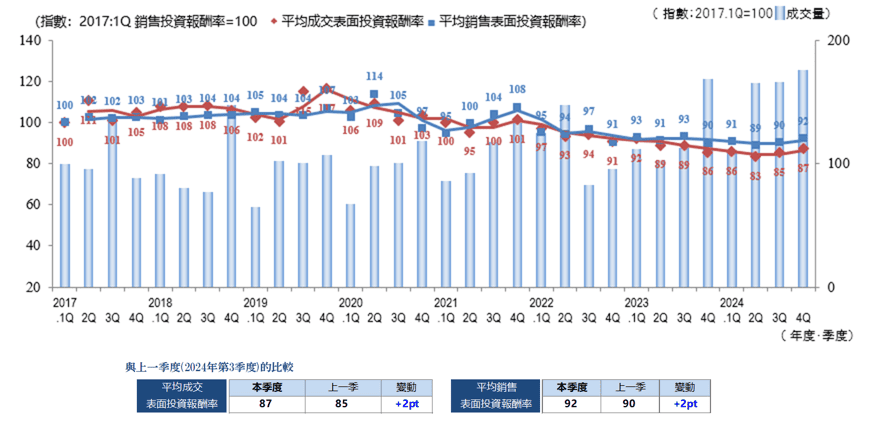

Pick Up Area-城東地區(江東區、墨田區、荒川區、江戶川區、葛飾區、足立區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

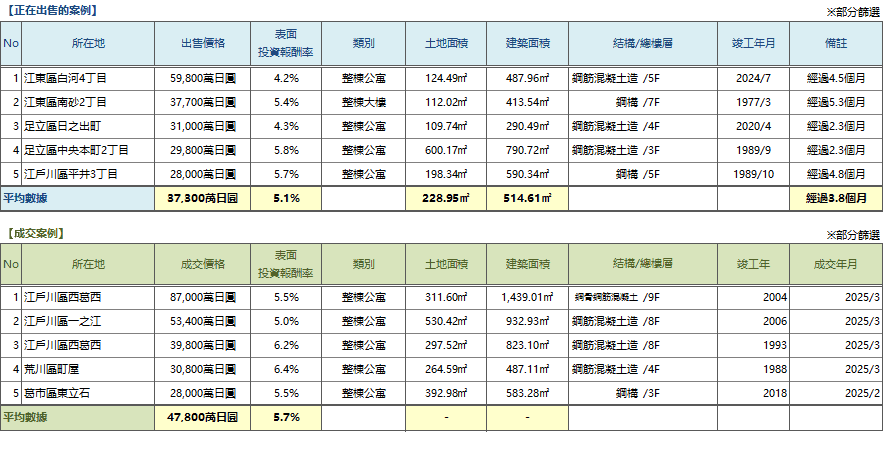

◆周邊投資用房地產 仲介流通交易動向

2024.4 Q城東區域的平均成交表面投報率指數為85,平均出售表面投報率指數為92,2024.2 Q以後的上升趨勢(價格下跌趨勢)仍在繼續。另一方面,成交件數與去年同期一樣非常多,是2017年開始統計以來的最多數量,可以確認交易活躍。

關於該區域內的購置需求雖然依舊保持穩健,但根據物件的特性(最近的車站、車站徒步分鐘數、屋齡、合規性等)的兩極分化傾向沒有改變。

另外,建築材料的價格暴漲的趨勢也在繼續,由於缺乏合規性或建築年久失修,需考慮通過重建進行開發的物業,因難以實現投資回報,越來越多的買家對此表示謹慎或持觀望態度。

如前所述,成交件數本身很多,雖然保持活躍,但我們需要密切關注整個市場的趨勢,包括建築成本、借款利率、股價和匯率走勢等外部因素。

Pick Up Area-横濱.川崎地區(横濱市、川崎市)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

橫濱和川崎區域2024.4 Q的成交件數在最近兩個季度幾乎持平,但超過了去年同期的數量,繼第2季度之後創下了自2017年開始統計以來的最高平均。儘管相較於東京都內價格漲幅較小,成交量仍呈穩健增長態勢,市場持續表現活躍。

但是,從個別交易的傾向來看,根據房子的條件,到成交的時間和成約表面投報率(房子價格)產生了顯著的差異,中心部和郊外部的兩極分化的傾向更加明顯。可以推測,在投資性房地產市場過熱的情況下,投資者的選擇越來越謹慎。

建築材料價格持續高位運行,尚未出現明顯回落趨勢。在開發用地和以改建為前提的舊房交易中,建築成本打壓房屋價格的情況劇增。與東京都心相比,橫濱和川崎區域的土地單價相對較低,這種影響更大,因此價格開始疲軟,特別是建築成本負擔率較高的小型商業用地。

川普政權,關稅政策在內的不透明的部分也很多,匯率和股價也每天大幅變動。這也是對買家投資決策產生重大影響的因素,需要繼續關注。

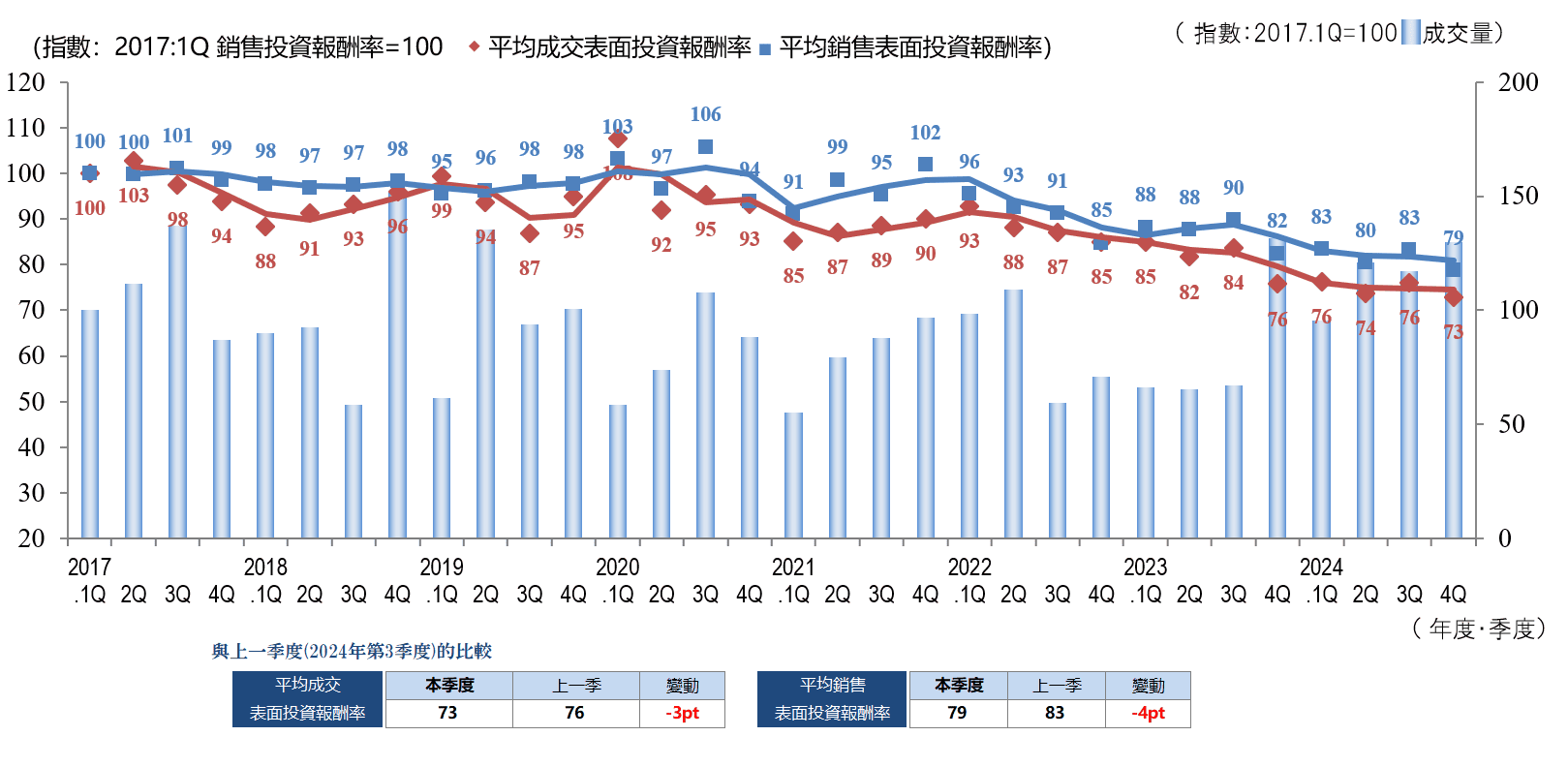

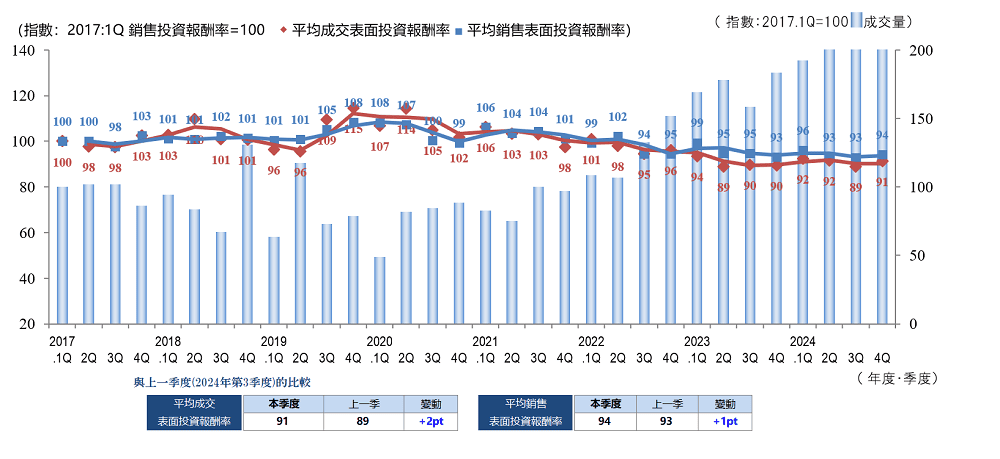

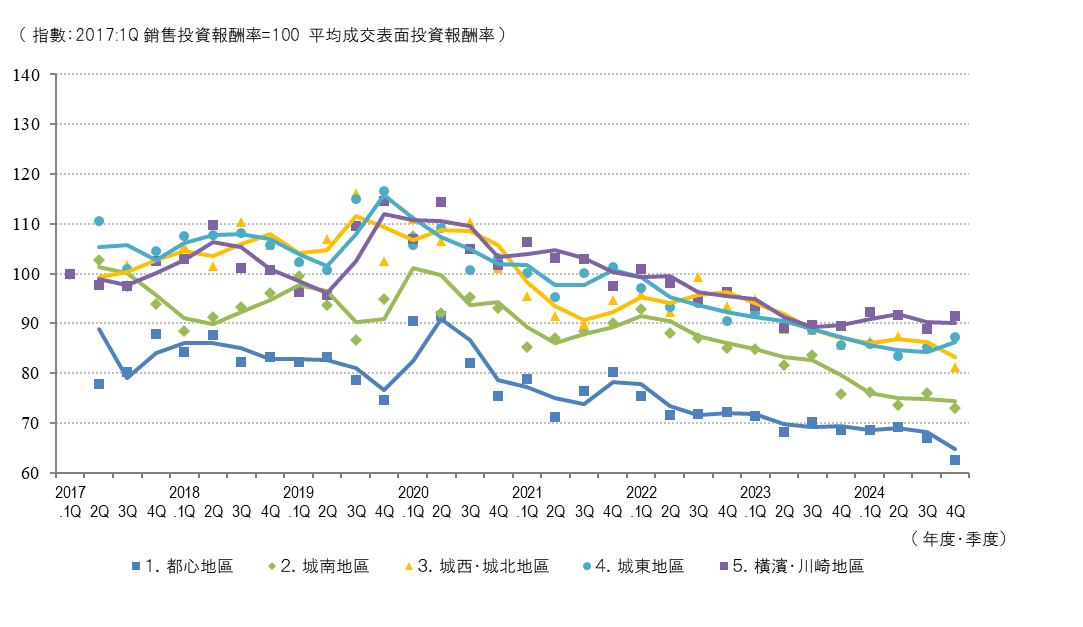

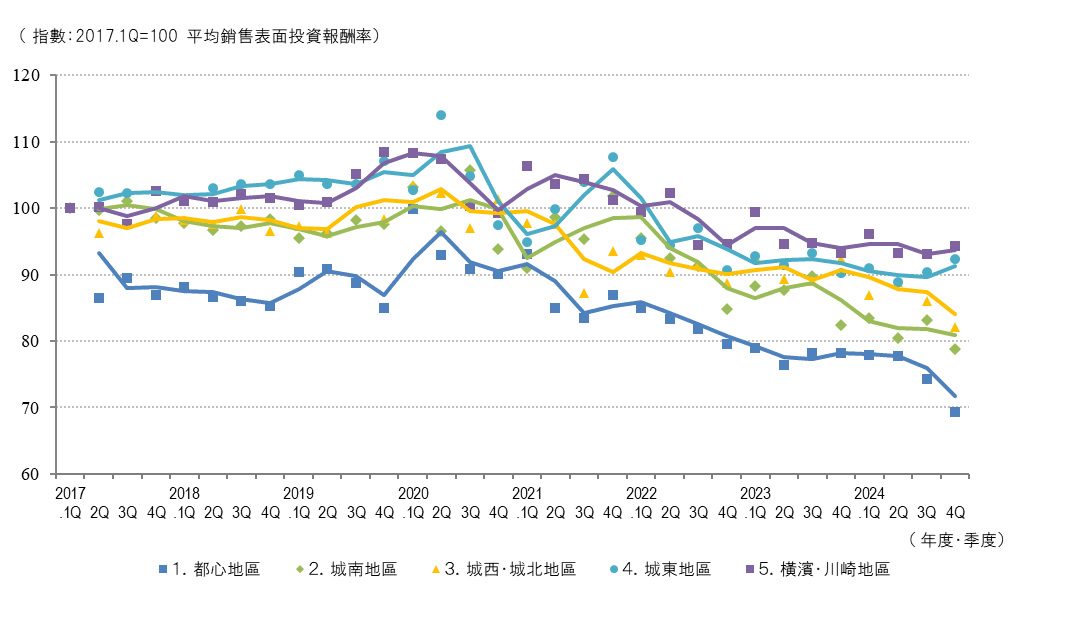

Market Overview

◆區域合計的平均成交表面投報率、平均賣出表面投報率和成交數量趨勢

◆區域劃分的成交件數變化

◆區域平均成交面收益率走勢

◆按地區分類的平均銷售表收益率變化

2024.4 Q各區域平均成交表面投報率指數與上一季度相比,東京都心、城南、城西、城北區域分別下降3點至4點,城東、橫濱、川崎區域分別上升2點,區域整體持平。平均出售表面投報率指數也和平均成交表面投報率指數幾乎一樣的動向,不過,區域整體下降了2pt。

成交件數方面,上一季度超過了前幾期,創下了2017年開始統計以來的最高平均。

綜合來看,首都圈投資型房地產市場依然表現穩健。

可以看出,很多區域的成交件數都在增加,交易活躍。另一方面,受建築材料價格大幅上漲及人手嚴重短缺等因素影響,建築成本持續上升,帶動物業價格上漲的趨勢愈發顯著。因此,包括美國的關稅政策在內的新外部因素也開始顯現,對投資者的判斷可能產生影響。