本網頁為自動翻譯, 內容並非100%準確。

日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00-18:00 (日本時間) 例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00~18:00(日本時間)例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

PROPERTY MARKET TRENDS|2025年第1季度

Property Market Trends

2025年第1季度

住宅:首都圈新建公寓價格持續高企,近畿地區表現良好

辦公樓:隨着員工出勤率上升,空置率和平均租金都表現良好

物流設施:中部圈、近畿圈、福岡圈需求活躍

住宅

東京23區以外區域、神奈川、埼玉的平均價格也達到了6,000萬日元以上,價格高漲導致簽約率下降,由於連鎖反應,中古公寓的成交量增加,帶動租賃公寓的市場價格上漲。

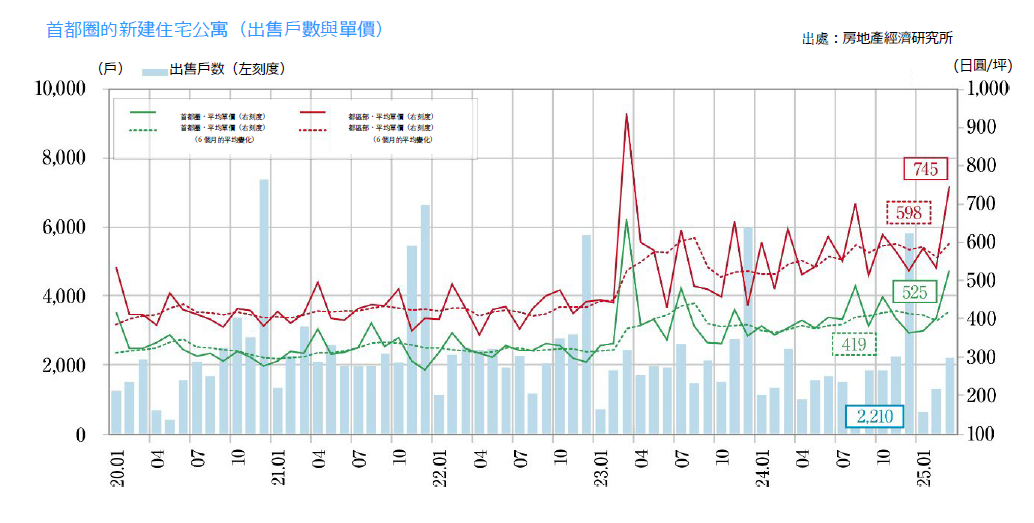

■首都圈新建公寓

・2025年5月供應戶數為1,288戶,平均出售價格、面積、單價為9,396萬日元、66.95㎡、463.1萬日元/坪。月末庫存數量為5,871戶,首月簽約率為57.9%,跟上個月比較-8.4 pt,自2025年1月以來跌破60%。

・東京23區各區域的供應戶數為461戶,平均出售價格、單價為14,049萬日元、463.1萬日元/坪。供給比率佔35.8%,第一個月簽約率為57.0%。

■近畿地區新成屋公寓

・2025年5月供應戶數為1,064套,平均出售價格、面積、單價為5,813萬日元、58.57㎡、327.5萬日元/坪,月末庫存數為2,621套,首月簽約率為74.7%,上個月對比-2.3 pt,去年同月+6.0 pt。連續5個月超過70%,漲勢良好。

・2025年2月和4月,供應將超過首都圈,簽約率將超過70%,表現出良好的趨勢。截至5月,僅大阪府內大阪市以外區域的單價低於去年同期平均,而在大阪市區、兵庫縣、奈良縣等地,單價前年同月上漲幅度超過20%。

■首都圈的中古公寓

・2025年5月的成交件數為3,841戶,較去年同月增長35.0%。成交房屋的平均屋齡為26.71年,成交價格、面積、單價為5,311萬日元(前年同月+9.9%)、63.18㎡(前年同月-0.3%)、277.9萬日元/坪(前年同月+10.2%),單價連續61個月高於去年同月。

・新註冊數為15,636戶(去年同月+3.6%),庫存數為44,314戶(前年同月-2.8%),庫存連續13個月低於去年同月。

■首都圈出租公寓

・2025年1-3月租賃公寓成交數量為43,607戶(上一季度比+3.4%);東京23區的市場佔有率為61.6%。

・按地區劃分的平均月租金(與上一季度2024/10-12月相比)為東京23區11.3萬日元(前年同月-1.7%),東京都下7.6萬日元(前年同月-3.7%),橫濱和川崎8.8萬日元(前年同月-2.2%),埼玉縣7.8萬日元(前年同月-2.5%),千葉縣7.7萬日元(前年同月-3.7%),神奈川縣7.4萬日元(持平),神奈川縣以外的地區每戶比上一季度低2-3千日元,但租金單價比上一季度提高了3%-4%。

■市場趨勢

・首都圈的新成屋公寓的市場規模繼續縮小,特別是東京23區物件的減少很大,供給向23區以外擴散。隨着新成屋公寓供應量的減少和價格的上漲,中古公寓市場的成交數量正在增加,但價格上漲明顯,東京都心3區的平均建築面積為23年、56平方米,價格在1億2000萬日元以上,由於今後有購屋能力的圈層人數減少,成交數減少的可能性很高。

・近畿地區的新成屋公寓市場,供給量也穩定,價格上也是一般是首次購屋者買得起的平均,雖然行情有上升的傾向,但當前利好觀持續和考慮。

辦公室

隨着上班人數的恢復,“空置率改善”和“租金上漲”持續,以東京都心為主新開發的辦公樓較多,供應壓力上升。

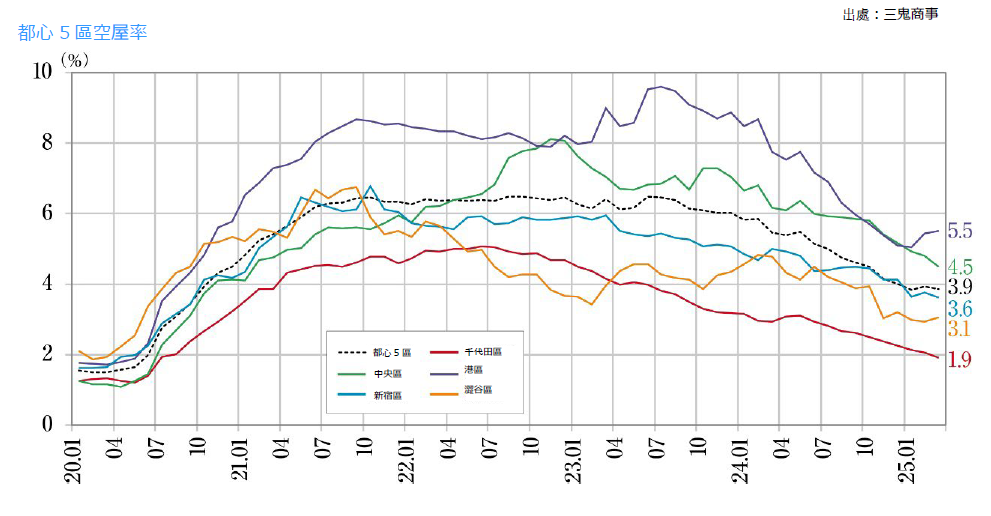

■“東京商務區(東京都心5區)”的大規模辦公室

・截至2025年5月,空置率為3.56%,跟上個月比-0.17個百分點,自2024年8月以來一直低於5%,空置改善的趨勢正在持續。空置面積在一個月內減少了約15,000坪。

・平均租金為20,776日元/坪,跟上個月比+21日元,去年同月+832日元,2025年3月以後持續超過20,500日元/坪,呈上升基調。

・東京都心5區空置率全部跟上個月比下跌,千代田區、澀谷區空置率低於3%。所有區的租金跟上個月比也上漲。

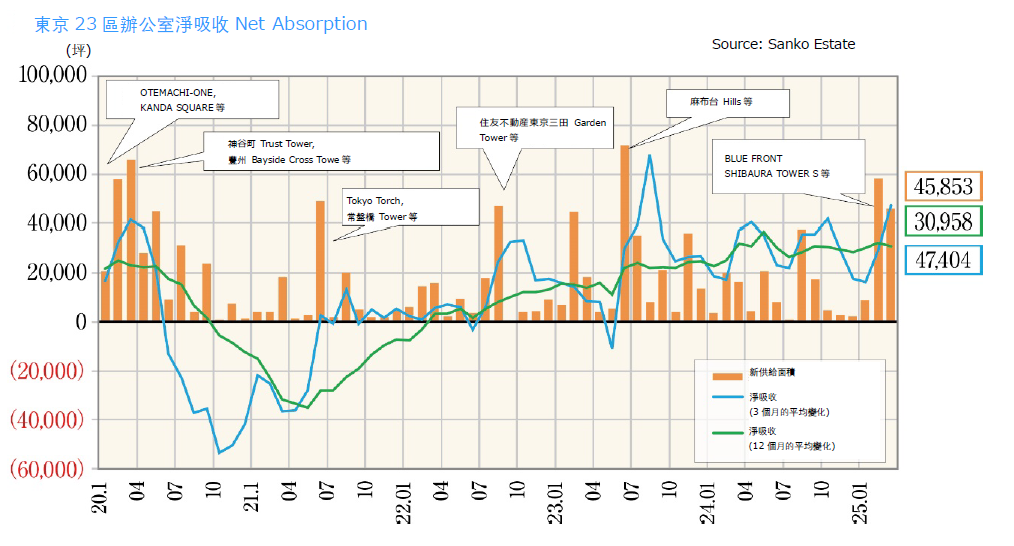

■Net Absorption(租用面積與空室面積的差值)

・東京23區5月單月凈吸納量(辦公面積增減值)為+24,140坪,去年同月+5,477坪。

・新建建築(竣工不到一年)的空置率為22.96%(上個月對比-3.3 pt),去年同月為25.83%,呈改善趨勢。

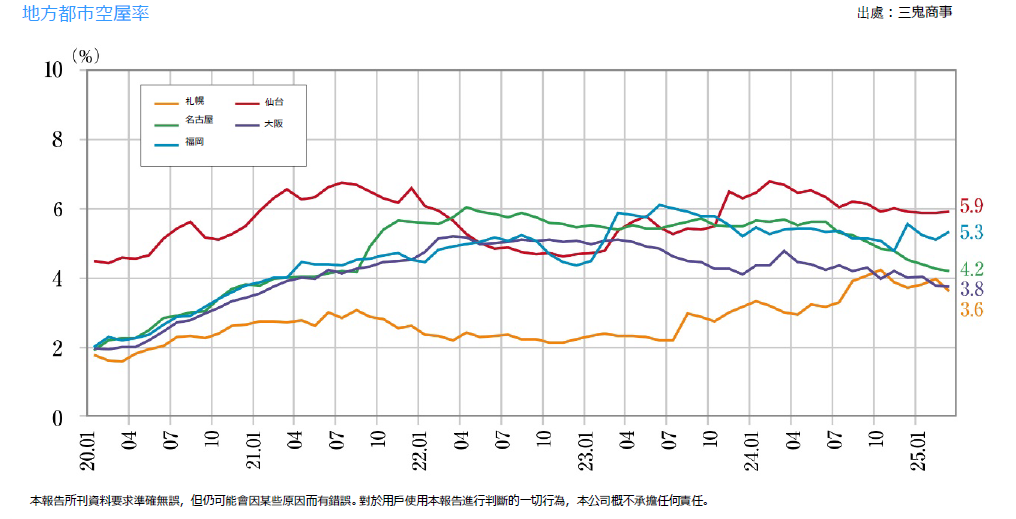

■2025年5月各地區主要城市空置率、平均租金增減情況

・札幌:3.87%,上個月對比-0.07 pt,10,891日元/坪,上個月對比+26日元(空置率略有改善,平均租金改善)

・仙台:5.91%·年比+0.04 pt,9,437日圓/坪·年比+14日圓(空置率基本持平,平均租金上升)

・橫濱:6.36%·同-0.09 pt,13,024日元/坪·同-10日元(空置率略有改善,平均租金略有下跌)

・名古屋:3.89%·同-0.11 pt,12,667日元/坪·同+9日元(空置率改善,平均租金略有改善)

・大阪:3.83%·前年同月+0.13 pt,12,333日元/坪·前年同月+52日元(空置率上升,平均租金改善)

・福岡:5.31%·同-0.12 pt,12,005日元/坪·同+13日元(空置率、平均租金均有所改善)

仙台、大阪的空置率上升。札幌、橫濱、名古屋、福岡下跌。札幌、名古屋、大阪、福岡的租金上漲。總體而言,即使空置率小幅上升,也能看出穩定的樣子。

■現狀分析與今後預測

・有人指出,在天王洲、晴海、豐洲等海灣區域,有很多辦公樓在新冠時空置率上升階段產生的回填長期無法消化,可能會造成今後供需缺口。

・由於通勤制的“到辦公室辦公”比例上升,交通便利的樞紐車站車站前的辦公樓將更受歡迎,而位於非熱門區域的辦公樓則面臨需求下降的風險,辦公樓市場呈現兩極分化的趨勢令人擔憂。

・2025~2027年,東京都心5區中型建築(50坪以上/層)以上新增供應面積約43.4萬坪,大阪市3個主要區約4.0萬坪,札幌市約3.3萬坪,仙台市約5000坪,名古屋市約4.1萬坪,福岡市約4.6萬坪。東京在2022~2024年將有45萬坪以上的新供給,因此可以預見供給過剩狀態今後也會持續下去。

酒店

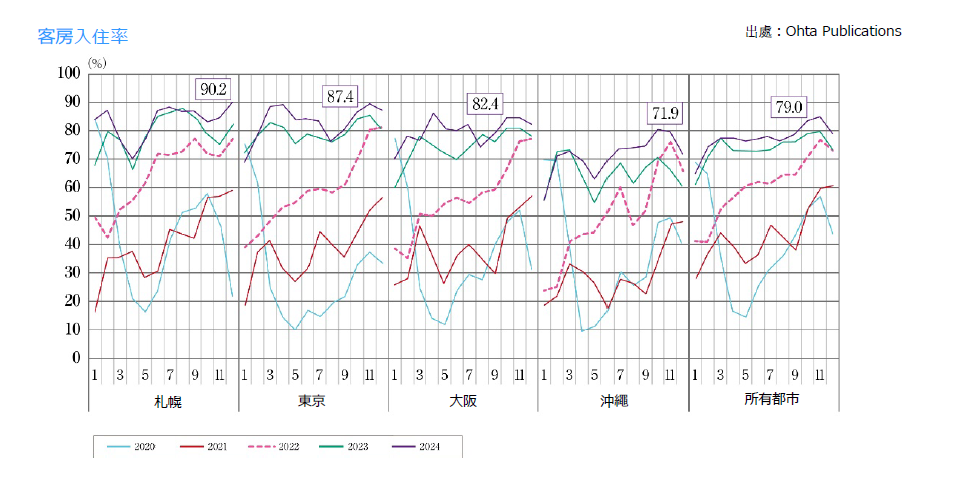

入境遊客的住宿需求增長,彌補了日本遊客的減少。

國內主要城市和度假勝地的酒店新開業也有所增加。

■入境遊客激增導致住宿人數增加

・2025年4月,國內住宿人數總量為5,336萬人次(去年同月增長2.8%)。其中,外國人1,639萬人次(前年同月增長13.0%),日本人4,009人次(前年同月減少3.4%),雖然日本人減少,但入境遊客的住宿需求卻大幅增加。

■按類別劃分的趨勢

・2025年4月整體客房入住率為61.7%(去年同月增長1.9%),按設施類型劃分,度假酒店客房入住率為57.4%,商務酒店為74.8%,綜合酒店為74.0%。大阪的客房入住率也受到世博會的影響,達到78.0%,是全國最高值。

■入境趨勢

・2025年3月外國人住宿人數排名靠前的國家和地區是中國(210.6萬人次)、美國(178.6萬人次)、台灣(151.6萬人次)和韓國(133.4萬人次),與去年同月相比,俄羅斯增長了78.2%,中國增長了55.1%,印度尼西亞增長了36.7%,增幅顯著。

■現狀趨勢及今後預測

・隨着以富裕階層為中心,對高質量產品的興趣日益濃厚,根據2025年版福布斯旅遊指南,日本有13家酒店獲得了5星級,高檔酒店正在增加。

・另一方面,招聘競爭的加劇和年輕人的入職意願下降也越來越嚴重,長期人才確保政策成為當務之急。

商業設施

預計2025年新開業數量將降至歷史最低平均,但現有商業設施的銷售額將保持強勁勢頭。

各公司致力於與生活密切相關的小型商業設施。

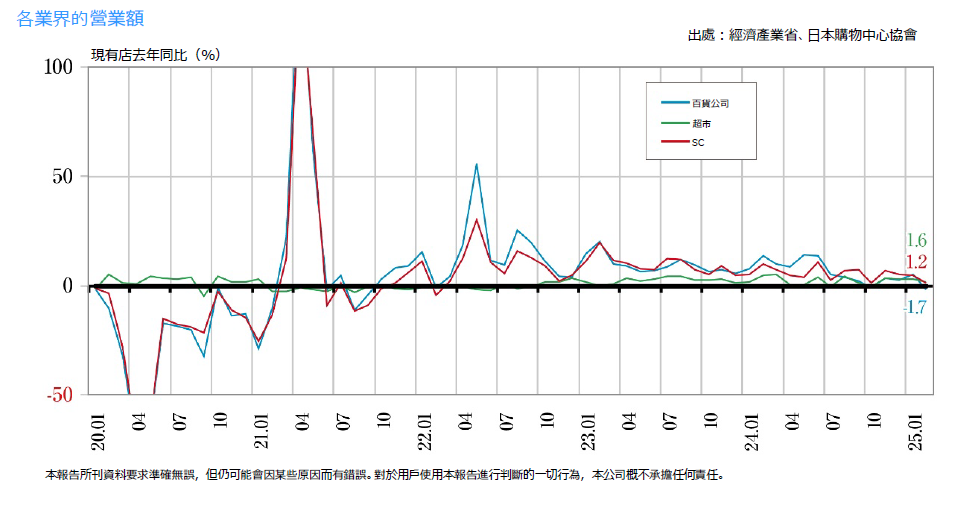

■購物商場 (Shopping Center)銷售和現狀

・2025年4月,現有商業設施銷售額(整體)約為6,298億日元(去年同月增長2.3%),連續38個月正增長,儘管春夏服裝因上半月的低溫而陷入苦戰,但雜貨和餐飲等其他行業支撐了銷售額,超過了去年。

・從地理位置來看,中心地區除了翻新和租戶更換效果的商業設施外,國內外遊客來館的商業設施表現良好,去年同月增長率+3.7%,周邊地區入境遊客和館周邊參加活動的遊客來館的商業設施表現良好,前年同月+1.7%。

■現狀趨勢及今後預測

・季節性商品需求是提高銷售額的顯著因素,預計全國炎熱的夏季將刺激需求,但另一方面,所謂的極端天氣也是令人擔憂的因素。

・活動參觀者和入境遊客在停留地的消費增加是業績提高的主要原因,促進與當地政府、旅遊目的地、住宿地、餐飲設施等的合作是產生協同效應的必要條件。

物流設施

在首都圈市場,2025年新增供應有限,空置率趨於下降;

在近畿、中部和福岡地區,預計將有大量新增供應,但需求上漲傾向。

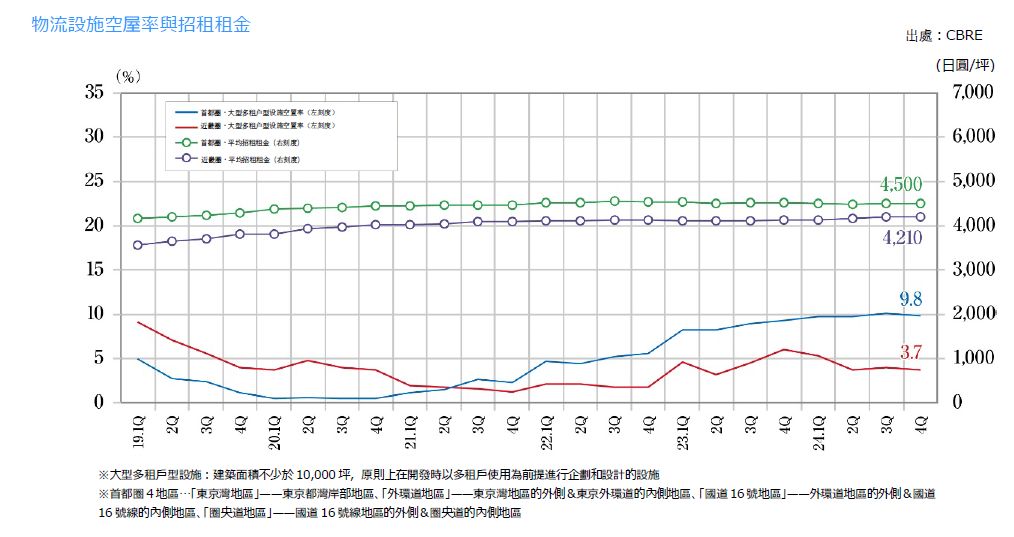

■2025年第1季度首都圈狀況和區域

・東京灣區域:空置率·實際租金,7.3%(上一季度比-2.4 pt)·7,620日元/坪(同+0.8%)。2023年竣工的大型房產已滿,小面積房源的空置也已被消化。

・外環道區域:同,6.1%(同-0.5 pt)·5,300日元/坪(同+0.8%)。現有物件1棟空房被消化,仍有新建物件持續空置率,但今後的新供給物件已受到市場關注。

・國道16號區域:同,10.5%(同+1.7 pt)·4,540日元/坪(同+0.4%)。新供給,3棟中1棟滿租,2棟存在大量空置。神奈川縣,現有房屋的空房很多,但包括預定竣工的房屋在內,可以看到多個租戶的需求。 空房較少的埼玉縣、千葉縣、東京八王子地區租金上漲,神奈川縣部分地區租金下跌。空房較少的埼玉縣、千葉縣、東京八王子地區租金上漲,神奈川縣部分地區租金下跌。

・圈央道區域:同16.8%(同+2.0 pt)·3510日元/坪(同-1.1%)。4棟新建築全部在茨城縣竣工,部分地塊已確定租戶。空房消化進展的新竣工物件多有存在,二次空置也多有發生,新需求5.2萬坪和過去2年的需求大大超過了,但現有的空房面積超過30萬坪,需求的鬆動跡象也有顯現。

■各地情況

・近畿地區:空置率·實際租金,3.8%(同+0.1 pt)·4,230日元/坪(+0.5%)。新供應的4棟建築中,2棟已竣工並已滿,1棟將於2024年竣工的現有建築已滿,2023年竣工的房屋也在消化空置。新增需求為10.2萬坪,整個近畿圈出現了食品、日用品、電子商務在內的消費品和製造業等多種需求,多個LMT吸收了需求。由於整個地區供需平衡緊張,租金普遍呈上漲趨勢。

・中部圈:同,12.6%(同-0.8 pt)·3,670日元/坪(同持平)。現有房屋空置消化也在進行,下一期新供給集中,因此空置率的上升被預測。日用品、食品等製造業以外的行業都有詢盤,租戶活動活躍。

・福岡圈:同,4.2%(同-0.9 pt)·3,570日元/坪(同+0.8%)。新增供應單棟超八成的入住率竣工,一棟新建的大型物件中空置率大幅消化,本季度的新需求為1.9萬坪。

■今後預測

・2025年第2季度~2026年第1第1季度的新供給預定為首都圈約43萬坪,近畿圈約34萬坪,中部圈不到24萬坪,福岡圈約7萬坪。

・在過去的兩年里,首都圈第1季度有6次新供應超過15萬坪,2025年第1季度也有超過20萬坪的大量供應,包括圈央道區域在內的空房較多的區域處於供應過剩的狀況,急需消化空房。

・福岡圈有多種行業的需求,九州電力和JR九州的新供給預定發表等,基礎設施企業的加入也很多,備受關注。

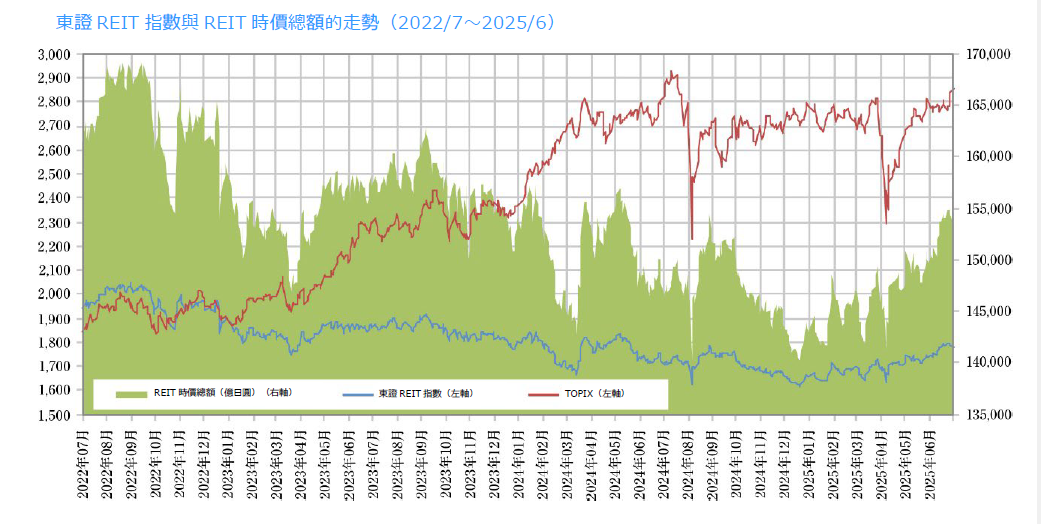

J-REIT(日本不動産投資信託)

美國政府的關稅政策對指數影響較大;

辦公室和住宅的租金良好是積極因素。

■J-REIT(日本不動産投資信託)市場趨勢

・2025年6月末,東證REIT指數為1,778.87點,較2024年末上漲+7.62%,REIT整體市值為15.3279億日元,前年同月上漲+7.23%,遠高於同期TOPIX漲幅+2.44%。由於對美國川普政府關稅政策的擔憂,4月初股市暴跌,東證REIT指數也創下了年初以來的新低,但很快恢復到1,700點左右,此後總體呈緩慢回升態勢。

・由於對美國經濟惡化的擔憂,美國長期利率下降,日本央行加息的預期消退,考慮到REIT資本成本的運營策略滲透,增加派息,辦公樓和住宅租金上漲趨勢明顯,REIT業績強勁。

・截至5月底,REIT整體管理資產餘額為23兆7,850億日元,比2024年底增加1,597億日元。酒店、物流設施和住宅增加,辦公室和商業設施減少。

■現況

・2025年上半年,東海道REIT投資法人、和平不動產REIT投資法人和日本建築基金投資公司僅有3只股票,較去年的9只股票大幅減少,而收購自有投資單位的公告數量為16只,較去年的7只大幅增加。

・由於自去年以來投資口市場持續低迷,導致公開增資變得困難,資本政策正轉向通過出售資產獲取的收益進行分配,或利用出售所得資金回購自有投資口等方式,以加強對投資者的回報。