本網頁為自動翻譯, 內容並非100%準確。

日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00-18:00 (日本時間) 例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00~18:00(日本時間)例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

PROPERTY MARKET TRENDS|2025年第2季度

Property Market Trends

2025年第2季度

住宅:受高房價影響,首都圈新建分售公寓供應減少,近畿地區表現良好

辦公樓:空置率與平均租金均保持良好態勢

飯店:面向富裕階層的高級飯店布局日益活躍

住宅

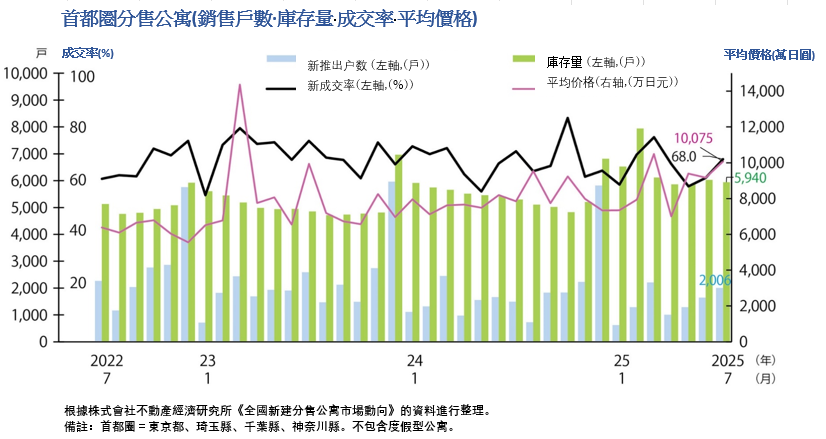

首都圈新建分售公寓的供應量維持在每月1000~2000戶,

從各區域來看,供應縮減與價格上行的態勢仍在延續。

近畿地區的供應量為1,000~1,500戶,簽約率表現穩健。

■首都圈的新建公寓

・2025年9月供應戶數為1,908戶(前年同月+4.3%),平均售價、面積以及單位價格價為9,956萬日元(前年同月+28.6%)、67.95平方米(前年同月+0.1%)、每坪為483.5萬日元(前年同月+27.6%)。月末庫存數量為5,879戶,首月簽約率為54.4%(前年同月-11.1 pt)。

・東京23區各區域供應戶數為542戶,平均售價與單位價格價為13,764萬日元(前年同月+ 27.7%),每坪為688.7萬日元(前年同月+34.7%)。供應占比為28.4%,首月簽約率為53.3% (前年同月-2.7 pt)。

■近畿地區的新建公寓

・2025年9月的供應戶數為1,492戶(前年同月+16.6%),平均售價、面積、單 價分別為5,142萬日元(前年同月-12.0%)、53.49平方米(前年同月-0.1%)、每坪317.2萬日元(同 比-2.1%)。月末庫存量為2,907戶,首月簽約率為78.2%(前年同月-2.6 pt)。供 應戶數已連續2個月超過去年同期水準,首月簽約率也達到70%後段的平均

■首都圈的中古公寓

・2025年9月成交數量為4,475件(前年同月+46.9%),連續11個月保持增長。坪 單價為281.1萬日元(前年同月+12.3%),已連續65個月上升。成交價為5,352萬日元(前年同月+ 10.1%),連續11個月上漲。專有面積為62.83㎡(前年同月-2.0%),庫存件數43,850 件(前年同月-3.4%)並已連續兩個月呈現減少趨勢。

・新增掛牌數量為15,356件(前年同月-5.2%),已連續3個月減少,但銷售價格達5,867萬日元,前年同月上漲28.7%。

■首都圈出租公寓市場概況

・2025年4~6月期間,租賃公寓的成交戶數為35,728戶(較上一期2025年1~3月下降18.0%),其中東京23區占比為60.2%。

・由於分售公寓價格大幅上漲,選擇租賃公寓的案例有所增加。然而, 租賃公寓市場同樣出現租金上漲的趨勢,因此在上一期中,出現了許多降低產品水準(如面積、規格等級等)以控制租金的情況。 本季度無論在面積水準或租金水準方面均有所提升,整體產品水準 呈現回升跡象。

■市場趨勢

・在首都圈整體中,東京23區的供應占比由8月的53.0%降至9月的28.4%,而埼玉縣及 神奈川縣的供應增長尤為顯著。東京23區的平均價格大致維持在1.3~1.4億日元的高 位但,首月簽約率仍保持在50%~70%區間。

・由於價格仍呈上漲趨勢,預計未來供應量將持續減少,因此我們需要考慮時機。同時推遲銷售時點 在完工後再行銷售的物業也在不斷增多。從中可觀察到銷售時程的變化, 即使首月簽約率相對“偏低”,但在整體銷售現場的評價中仍被視為“表現尚屬良好”。

辦公樓市場概況

市場表現良好,全國範圍內呈現出“空置率改善”與“租金上升”兩項趨勢的持續延續。 日本大型製造業向新建大型辦公樓遷移的增多,成為市場關注的重點。

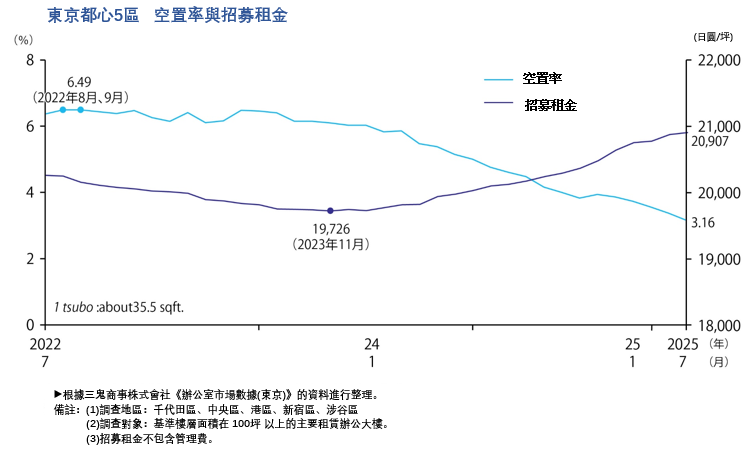

■東京商務核心區(都心五區)大型辦公樓

・2025年8月的平均空置率為2.85%(月增率-0.31 pt),已降至3%以下。空置狀況 面積在7月至8月的一個月間減少了約25,000坪。2024年1月平均租金 其後已連續19個月上漲,達到21,027日元(月增率+120日元,前年同月+924日元)

・總可出租面積約為811.7萬坪,較去年同期增加93,404坪,新建大樓新增6棟。

・空置率在東京核心五區全部出現月增率下降,其中千代田區與澀谷區的空置率已降至2%以下。港區、新宿區、千代田區及中央區的租金亦較上月呈現上升。 受“美國通商政策等帶來的不確定性”影響有限,空置率下降與租金上升預計 在短期內仍將持續。

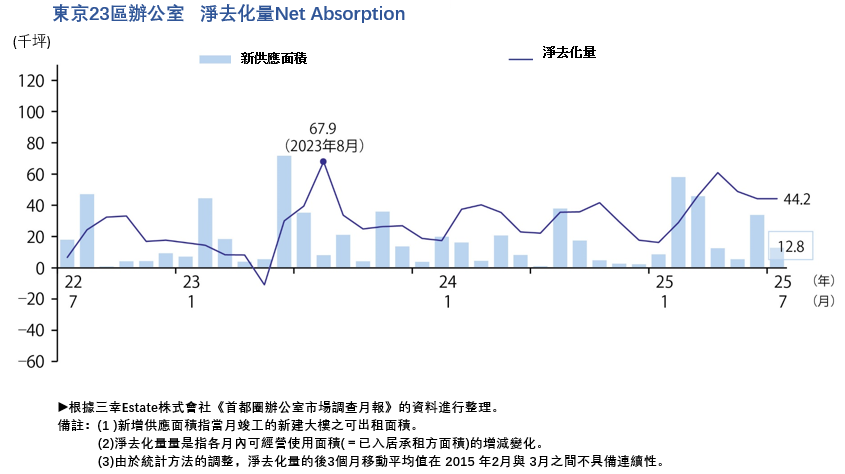

■Net Absorption(淨去化量)

・2025年8月的淨去化量(辦公樓實際使用面積的增減值)為+39,263坪,2025年1月以來的累計淨去化量為+371,262坪。與上一年同期累計相比,增加了128,030坪。

・新建大樓(完工未滿一年)的空置率為15.56%,較上月下降3.5個百分點。 前年同月為21.51%,呈現改善趨勢。

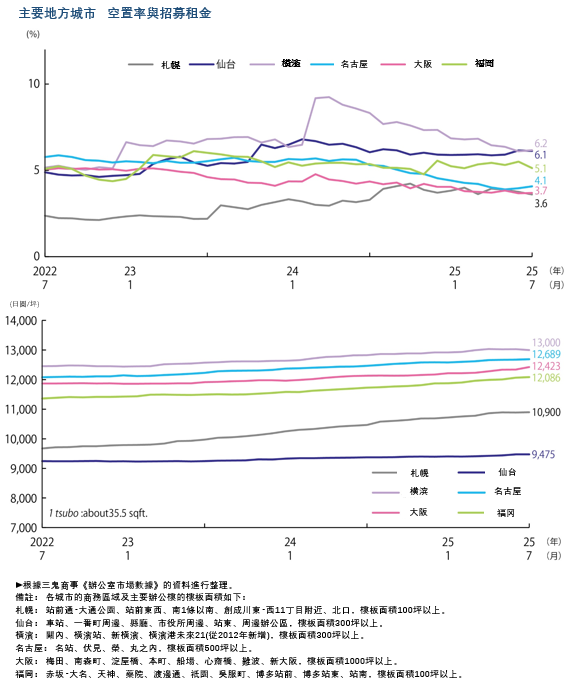

■各地方主要城市2025年8月的空置率及平均租金

・札幌:空置率3.54%(前年同月-0.06個百分點); 每坪租金10,916日元,前年同月+16日元(空置率基本持平、平均租金上漲)。

・仙台:空置率6.02%(前年同月-0.10個百分點); 每坪租金9,477日元,前年同月+2日元(空置率與平均租金均基本持平)。

・橫濱:空置率5.91%(前年同月-0.26個百分點); 每坪租金13,050日元,前年同月+50日元(空置率改善、平均租金上升)。

・名古屋:空置率3.93%(前年同月-0.14個百分點); 每坪租金12,726日元,前年同月+37日元(空置率小幅改善、平均租金上升)。

・大阪:空置率3.74%(前年同月+0.05個百分點); 每坪租金12,522日元,前年同月+99日元(空置率幾乎持平、平均租金上升)。

・福岡:空置率4.91%(前年同月-0.22個百分點); 每坪租金12,108日元,前年同月+22日元(空置率改善、平均租金上升)。

除大阪外的五個地區空置率及空置面積均呈現改善趨勢,地方主要城市亦觀察到空置率下降及租金上升,整體維持穩健向好的發展趨勢。 大阪空置率的上升也被認為是因重建 帶來的短期性變化。

■現狀分析及未來展望

・根據XYMAX綜合研究所對新建樓宇入駐企業行業屬性的調查顯示,2016~2020年完工的樓宇中 入駐企業的行業構成分別為:IT行業34%、製造業19%、金融業12%。相比之下自2023年 以後完工的樓宇(約17.3萬坪,含已內定租戶)中,行業結構已發生變化,製造業占比上升至30%,IT行業為25%,通信業為17%。 報告指出,辦公需求的最大支撐力量來自製造業,尤其值得關注的是“日本大型製造企業”在辦公選址與遷移方面的積極動向。

・在企業不動產(CRE)領域,還需關注由外資私募基金(PE Fund)等所帶動的企業不動產出售壓力的最新動向。由於有相當數量的基金與國內企業的不動產持有相關聯,因此也需要預期其“為鎖定不動產潛在含蓄收益而加速推動企業不動產處置”的可能性。

飯店業

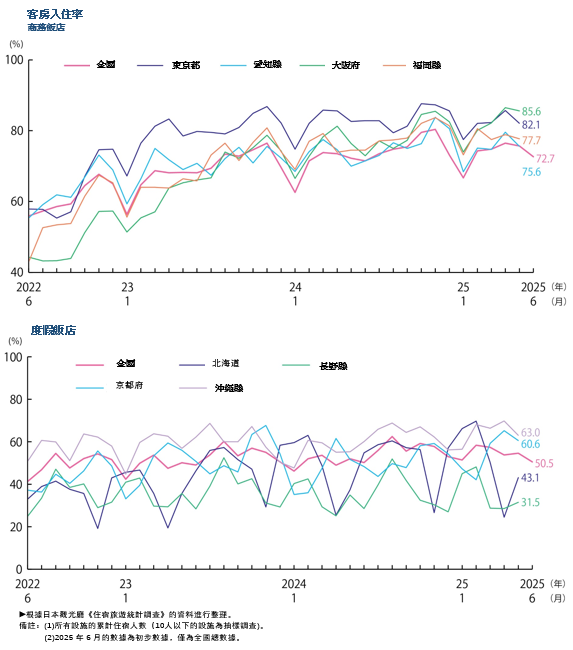

受益於來自入境遊客的住宿需求,飯店的運營表現持續穩健。隨着稼動率升至80%以上,一些地區的商務飯店已出現供應不足的情況,而入境遊客的增長趨勢亦預計將持續。

國內主要城市和度假勝地的酒店新開業也有所增加。

■入境旅遊的增長趨勢持續

2025年8月,日本國內住宿人數為6,681.7萬人次(前年同月+0.8%)。其中,外國遊客的單月住宿人數達到1,353.1萬人次,為2011年以來同月的最高紀錄。 按外國遊客住宿人數排名依次為:中國、台灣、韓國,其次為美國和香港。

■分項市場動向分析

・對2025年7月各類別的住宿動向按日本人與外國遊客進行比較可知: 日本人(4,177萬人次住宿)方面,商務飯店占46.0%,旅館14.3%,度假飯店13.8%。 而外國遊客(1,398萬人次住宿)方面,商務飯店占41.7%,城市飯店29.1%。

・2025年7月的客房稼動率(限從業人數在10人以上的住宿設施)顯示:旅館49.9%、 度假飯店為58.3%、商務飯店76.6%、城市飯店71.6%。 整體來看,商務飯店與城市飯店的稼動率處於較高平均。 其中,商務飯店稼動率超過80%的都道府縣共有8個,分別為:北海道、青森縣、秋田縣、長野縣、大阪府、兵庫縣、佐賀縣以及沖繩縣。 東京都的稼動率為79.7%,京都府73.3%。

■入境需求趨勢

・2025年第二季度(4〜6月)的入境遊客消費金額為2兆5,043億日元(前年同月+17.0%) 其構成如下:住宿費用占38.5%,購物支出26.1%,餐飲費用21.0%,交通費用占10.2%, 娛樂等服務支出占4.1%(估算值)。按國家劃分的人均旅行支出額來看,英國最高(約44萬日元),其次為德國(約40萬日元)。

・以中國遊客為代表的“爆買”現象已趨於減弱,百貨店等零售渠道出現了一定程度的客流流失 與此同時,重視文化與習俗等體驗型消費(“體驗式消費/體驗型消費”)的外國遊客數量不斷增加,訪日目的地也呈現出分散化的趨勢。 目前外國遊客的住宿主要集中在飯店數量較多的東京、大阪、京都等大城市。 為了提升在地方地區的外國遊客住宿數量,有必要加強當地旅遊內容的打造,同時擴大住宿接待能力。

■當前趨勢與未來預測

・自2025年春季起,針對高資產客群的新開幕及預計開幕之高級飯店專案包括 東京費爾蒙(芝浦,7月開業),1 Hotel Tokyo(赤坂,預定於今冬開業)、JW萬豪飯店東京(高輪,10月開業), 馥府東京銀座(銀座,11月開業), 華爾道夫飯店大阪(梅田,4月開業), Patina Osaka(大阪市中央區馬場町,5月開業),玫瑰木宮古島(宮古島,3月開業) 此外,新加坡頂級奢華品牌Capella旗下的Capella Kyoto(東山區)亦計劃於2026年初開業。目前仍有多樣化的全新高級飯店專案正在籌備中。

SC

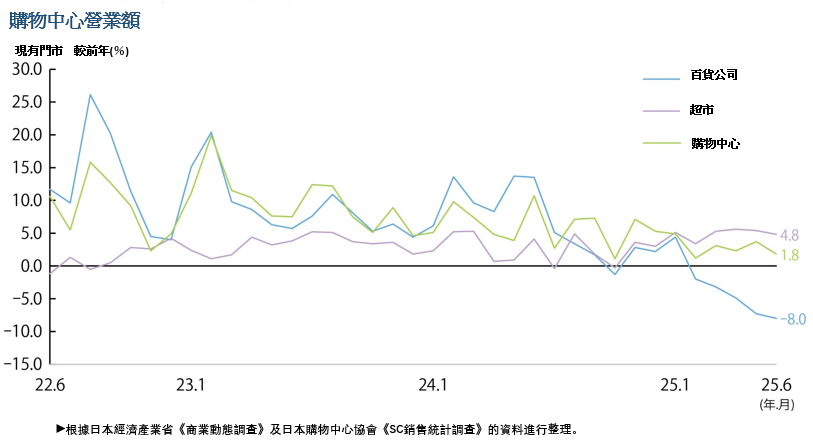

2025年8月的既有購物中心(SC)整體銷售額比前年同月增長6.9%。

在購物中心(SC)綜合指標方面,自2022年3月以來已連續42個月保持前年同月正增長

■購物中心(SC)銷售動向

・2025年8月的既有購物中心(SC)整體銷售額約為6,918億2千萬日元,前年同月上升6.9%。除暑期活動帶來的良好客流外,當月並未出現如前年般因颱風導致的臨時停業或縮短營業時間的情況,這些因素共同推動了銷售額超越前年同期。

・2025年8月百貨店銷售額約為4,139億日元,前年同月增幅為+2.6%, 為時隔7個月首次轉為正增長。儘管訪日客相關銷售額已連續6個月前年同月下降, 但降幅收窄至-4.7%,較5月的-40.8%、6月的-40.6%以及7月的-36.3%均顯著改善。 同時,來店購買的訪日客人數達到約50萬人(+8.9%),創下歷史新高。

・訪日消費需求在2023年至2024年期間大幅增長 2024年的訪日消費總額已超過約8.1萬億日元。雖然訪日中國旅客的消費增長表現不甚理想, 但來自美國、意大利等歐美國家的訪日旅客消費額持續增長,帶動整體訪日消費規模上升。

■當前趨勢

・根據《SC白皮書2025》數據顯示,與2015年相比,購物中心按業態劃分的租戶數量占比中,零售業下降了3.4個百分點,餐飲業小幅增加0.1個百分點,服務業則增加了3.3個百分點。 按建築形態來看,與2014年相比,商業樓宇數量減少了4.6%(由2,653處降至2,529處),住宅樓宇減少了19.7%(由81處降至65處); 相較之下,辦公樓宇則增加了13.9%(由43處增至49處),顯示帶有辦公功能的複合型樓宇數量正在上升。

・按店鋪面積區分來看,與2014年相比,面積在2萬平方米以上的商業設施(SC)由741處增至857處,但面積在5,000平方米以下的SC則由584處減少至395處,其中約三分之一為關閉退場。由此可見,在SC市場中,大型SC的寡頭壟斷正在加劇。

物流設施的市場概況

首都圈市場方面,預計2025年的新增供給將保持低位,空置率亦將隨之下降;

而在近畿、中部及福岡地區,儘管預計將有大量新建供應入市,但需求依然穩健。

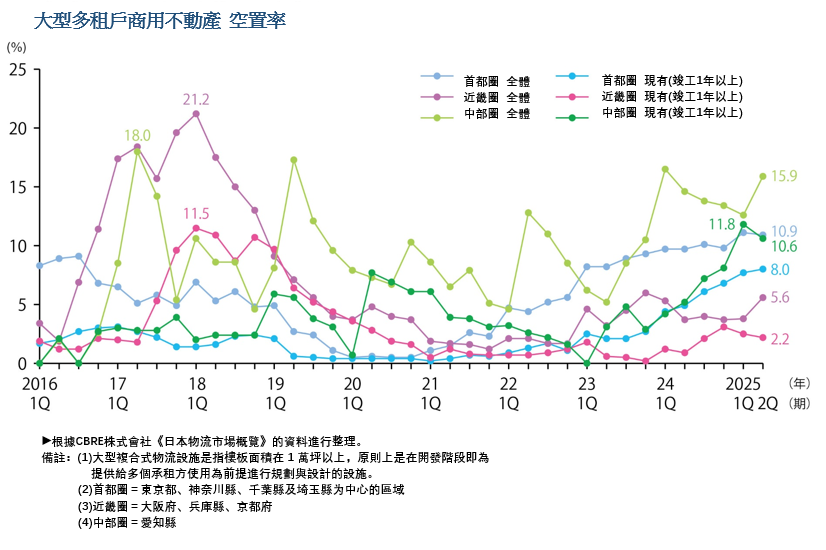

■2025年第二季度首都圈的市場狀況

・大型多租戶型物流設施(LMT)的空置率為10.9%(月增率-0.2個百分點) 當期共有4棟新增供應(合計約8.7萬坪),其中2棟在完工時仍留有較大空置 另有兩棟以滿租狀態完工,使整體完工時的稼動率維持在不足七成的平均。在既有物件方面,受電商業者及製造業者需求帶動, 新建及較新年份的大型物業均出現了較為活躍的租賃成交; 大型租戶的退場亦相對較多,使得本期新增凈需求僅維持在9.1萬坪的規模。 首都圈整體的實際租金為4,480日元/坪,月增率-0.2 pt。 ・各區域的空置率及實際租金如下: 東京灣區的空置率為5.8%(月增率-1.5 pt),實際租金為7,670日元/坪(月增率+0.7%)。 隨着既有物件中小面積區畫的空置消化加快,市場呈現出一定程度的供應偏緊態勢。 外環道區域的空置率為6.1%(月增率持平),實際租金為5,320日元/坪(月增率+0.4%) 。本期無新增供應,但近年完工物業的去化進度放緩,租戶活動亦呈現低迷態勢。從下期開始, 自下期起,行業關注的焦點正集中於埼玉縣境內預定完工物業的動向。 國道16號區域:空置率為9.3%(前年同月-1.2 pt),租金為每坪4,550日元(前年同月+0.2 pt)。 此外,神奈川縣內一處新建物業以滿租狀態完工。既有物業中也有多個大面積區劃成功簽約,神奈川縣、埼玉縣 及千葉縣的空置消化均在穩步推進。 圈央道區域:空置率為18.7%(前年同月+1.7 pt)租金為3,470日元/坪(前年同月下降1.1%)。 本期的新建供應共3棟,全部位於茨城縣,其中2棟在完工時仍留有大量空置,推高了區域整體的空置率。新增需求為1.5萬坪, 顯著低於以往平均水準。

■各區域市場狀況

・各區域的空置率及實際租金方面

近畿地區的空置率為5.6%(前年同月上升1.8個百分點),實際租金為每坪4,230日元(與前期持平)。 新供給規模為12.0萬坪(共5棟),新增需求為7.2萬坪。儘管新增需求強勁,但在供應量較大的背景下,空置率仍呈上升走勢。滋賀縣和奈良縣的需求表現強勁,郊外區域的空置消化正穩步推進儘管下半年仍有新增供應計劃,但租賃推進總體順利,空置率有望出現下降。

中部地區:空置率為15.9%(前年同月+3.3%),租金為3,720日元/坪(前年同月+1.4%)。新增供應為11.2萬坪(共5棟) 新增需求為6.6萬坪,供給與需求均達到歷史第三高水準。 雖然空置率出現上升,但市場環境整體良好,且第三季度無新增供應,預計空置率有望改善。 租金水準受優質地段新完工的高租金物業成交表現良好所帶動而上升。

福岡地區:空置率為3.0%(前年同月-1.2 pt),租金為3,580日元/坪(前年同月+0.3%)。 由於本期無新增供應,既有物業的空置消化順利推進,空置率隨之改善。截至第二季度末仍存在空置的物業共有4棟, 隨着福岡市周邊空置的減少,租金平均被進一步抬升, 帶動整體租金行情出現顯著上升。

■今後的市場展望

・2025年第3季度至2026年第2季度期間的新增供應預計為:首都圈約36~37萬坪、近畿地區約27~28萬坪、中部地區約14~15萬坪、福岡地區約9萬坪。

・首都圈此前每季度均有超過15萬坪的大量供應進入市場,但在今後一年內,新建供應將有所收縮。由於靠近中心城區的區域來自電商行業以外的需求亦保持旺盛,預計在需求增加的帶動下,空置率將進一步改善。同時,市場也將出現供應趨緊的情況,租金水準預計將轉為上行。

・畿地區方面,2025年第1~3季度預計將有逾30萬坪的新建供應進入市場,消費品、電商(EC)以及製造業等多元需求均保持穩健。 即使空置率在短期內有所上升, 空置消化預計仍將保持順暢推進。但由於交通可達性等條件差異導致的租金兩極分化進一步加劇 ,租金上漲的情況可能僅限於部分區域。

・中部地區方面,2025年第2季度與第4季度預計將有合計20萬坪的新增供應進入市場,空置率將因此上升。 然而,包括電商(EC)在內的新增需求依然充足,預計空置消化將逐步推進。但 鑒於中部地區的市場規模有限,需求預計難以達到過度旺盛的程度,租金也不太可能因此出現上調。

・福岡地區的新增供應預計將穩定在每季度2~3萬坪左右,較為平穩。然而,由於過去數年新增供應量較大,儘管需求仍然充足,但空置率要實現大幅改善的可能性不高。另一方面,在九州電力、JR九州等基礎設施類企業帶動的新建供應下,租金水準有可能被進一步推升。

・在札幌、仙台、岡山、廣島等市場中,租戶活動同樣日趨活躍, 但由於新增供應有限,許多地區已呈現供不應求的狀況。預計在短期內,物業的使用率將保持在較高平均, 租金水準也將持續呈現上升趨勢。

J-REIT(日本不動産投資信託)

在飯店與辦公物業持續表現良好的帶動下,運營資產規模進一步增加; 同時,時隔四年再次有飯店類投資法人成功新上市。

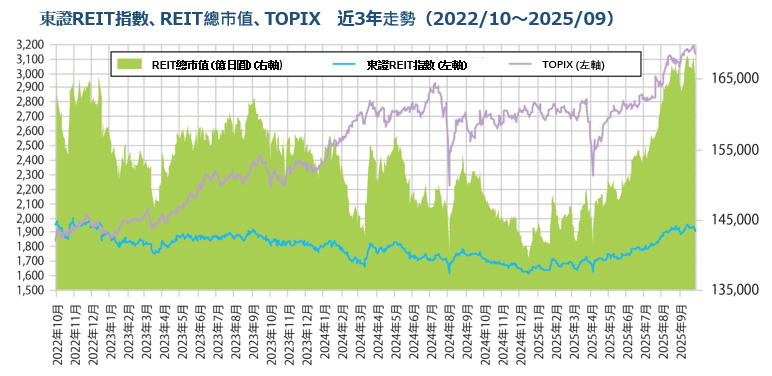

■J REIT市場走勢

・截至2025年9月末,東證REIT指數為1,921.07點,較6月份上升8.0%; REIT整體市值達到16兆5,907億日元,較6月+8.2%。自2025年年初以來,投資口價格行情持續回升,其背景因素包括:REIT運營方針轉向更加重視資本效率並強化對投資者的回報; 辦公及住宅租金的上升趨勢進一步加強; 以及在強勁的入境旅遊需求帶動下,飯店的變動租金大幅增加,從而推動分配金持續提升。這些因素共同支撐了市場的復蘇。

・截至9月末,REIT全體的運營資產餘額為23兆9,508億日元,較6月份增加1,239億日元。在租金上漲預期較高的飯店與辦公物業增加的同時,租金上漲敏感度相對較低的物流設施及郊外型商業設施則有所減少。

・在投資口行情回暖及飯店市場表現強勁的背景下,“霞關飯店REIT投資法人”於8月成功上市,這是自2021年以來時隔四年的再次新上市案例。

・自6月的日本大廈基金投資法人之後,現有品種未再實施公開增資,2025年的公開增資專案亦僅有3件。儘管投資口行情呈現改善趨勢,但由於平均NAV倍率(基於不動產市值的凈資產倍數)仍低於1倍,加之房地產價格高漲、在合理收益率平均下獲取資產的難度加大,REIT普遍未選擇通過公開增資擴大資產規模,而是通過投資組合調換來提升收益與資產質量。同時,通過分配物業出售收益、運用出售資金回購自身投資口等方式提高資本效率,以推動投資單價進一步上升。

■今後的市場展望

・由於在大都市圈獲取不動產的難度不斷上升,REIT正通過拓展投資區域至地方城市及海外、擴大可投資用途,並借由橋接基金獲取未來的優先談判權等方式,積極推進相關措施。

・鑒於辦公及住宅板塊仍具備進一步租金上漲的預期,越來越多的REIT開始提出中長期的常態化分配金目標。