本網頁為自動翻譯, 內容並非100%準確。

日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00-18:00 (日本時間) 例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00~18:00(日本時間)例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

投資用房地產市場報告 | 第3季度 2025年10月~12月的趨勢

數據計算對象地區

都心地區:港區、千代田區、中央區、澀谷區、新宿區、文京區

城南地區:品川區、目黒區、世田谷區、大田區

城西・城北地區:杉並區、中野區、 練馬區、豐島區、板橋區、北區、台東區

城東地區:江東區、墨田區、荒川區、江戶川區、葛飾區、足立區

横濱・川崎地區:横濱市、川崎市

各內容的說明

Pick Up Area :按地區劃分投資用房地產的平均成交表面投報率,其中平均銷售表面投報率和成交金額的趨勢用圖表表示。

提供方便了解周圍市場價格的變化,以及正在銷售和成交的詳細情況。

Market Overview :作為整個區域的總結,您可以確認到從過去到本季度的趨勢。

您還可以比較按區域劃分的平均成交表面投報率,平均賣出表面投報率和成交數量的趨勢。

【數據來源】本文摘自三井不動產Realty官網的銷售與成交資訊資料庫(單棟公寓,單棟樓宇,公寓)。

・成交件數、平均成交表面投報率...... 季度(3個月)內成交件數及其平均表面投報率(含假設值)

・平均銷售表面投報率... 成交物件販售時呈現的表面投報率的季度平均數

*當2019:1Q被設置為"100"時,每個圖表的變化是指數的變化。

(平均成交收益率是2019:1Q平均銷售收益率為100時的指數變化。 )

【注意事項】過去的數據,因為我們隨時進行網站資訊更新,可能會發生變化。

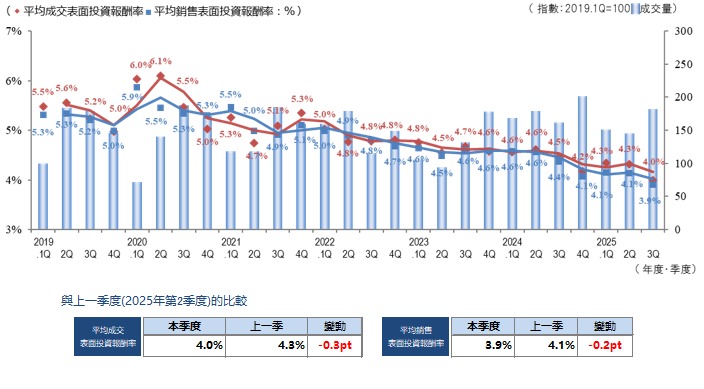

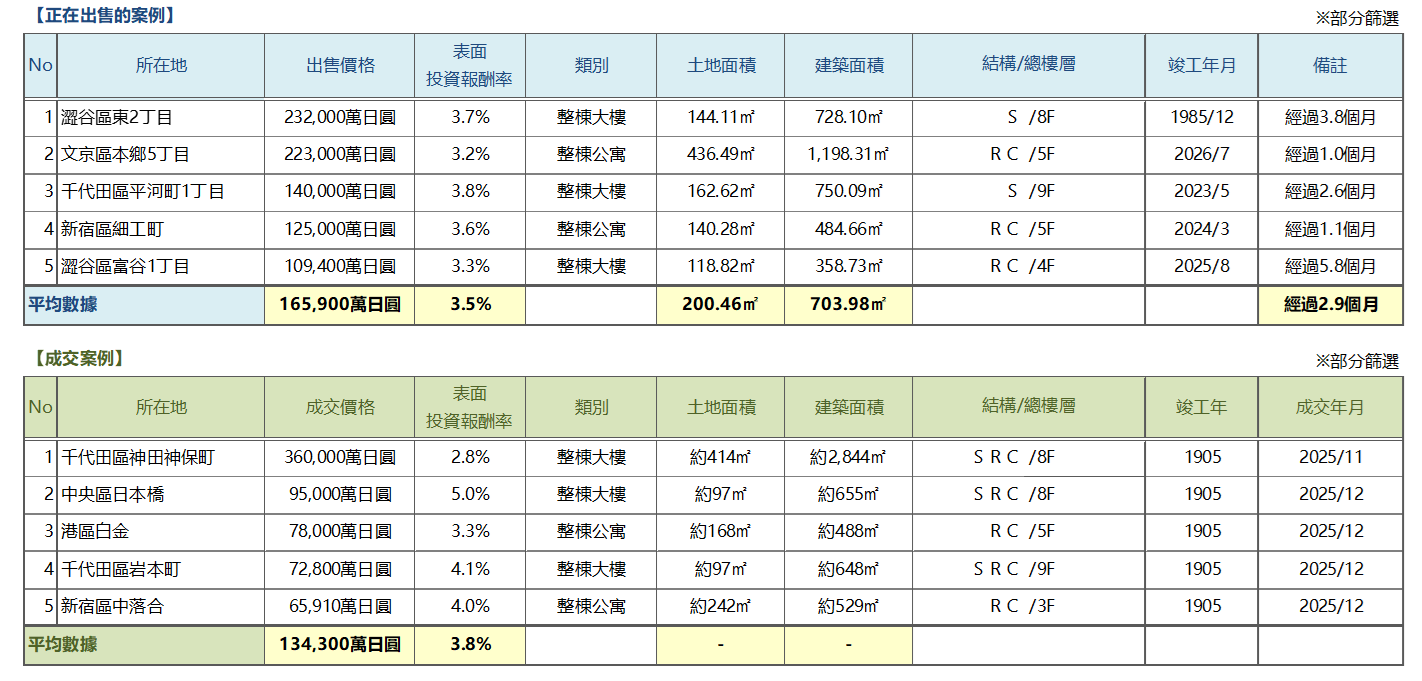

Pick Up Area-都心地區(港區、千代田區、中央區、澀谷區、新宿區、文京區)-

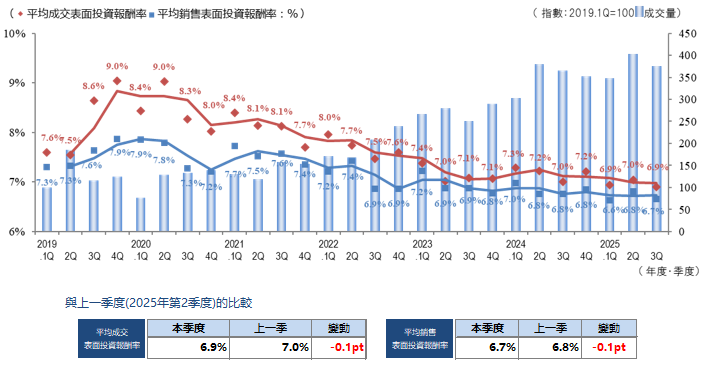

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

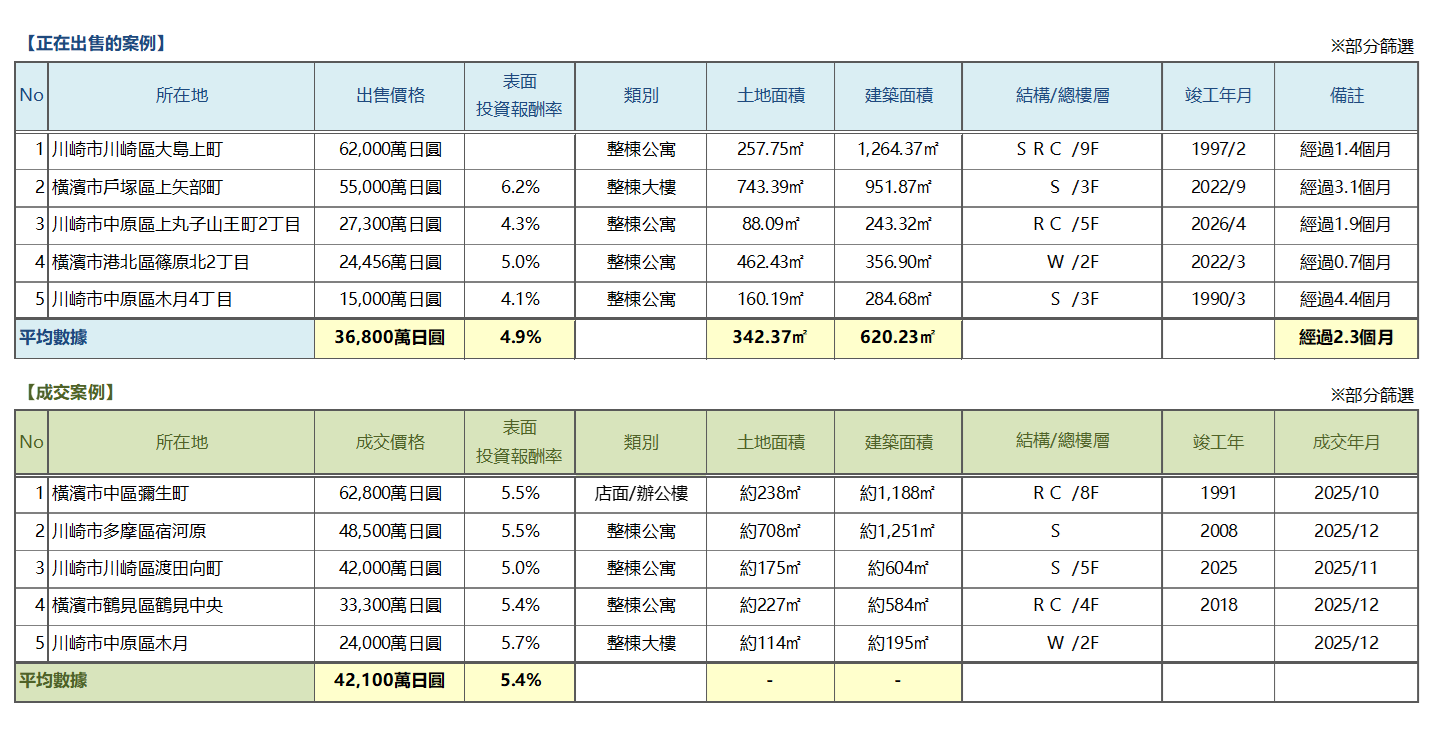

◆周邊投資用房地產 仲介流通交易動向

都心區域2025.3 Q的平均出售表面回報率和平均成交表面回報率均為上一季度比-0.2 pt和-0.3 pt(價格上漲),成交件數方面,與去年同期相比有所增加。然而需要注意的是,本季度成交表面回報率的下降並非單純基於回報率壓縮所致,其中包含多件期待未來租客搬遷後進行都市更新的低回報率成交案例。因此有必要持續密切關注後續走勢及市場結構變化。

東京都中心區域的租賃市場情況如下。

■住宅:租金持續呈現穩步上升的趨勢。從上年度開始的趨勢來看,建築面積超過100㎡的住宅及帶停車位的住宅,呈現出顯著的高單價成交趨勢。

■辦公室:由於企業為了獲得人才而改善辦公環境和選址的需求持續旺盛,以大型辦公樓為中心,無論是現有樓宇還是新建樓宇,空置率均呈下降趨勢,租金持續上升。

■店鋪:訪日外國遊客人數持續刷新歷史最高記錄的背景下,入境旅遊消費保持強勁態勢。以東京都中心品牌商圈的臨街店鋪為主的租金仍維持上升趨勢,但上升幅度放緩。

綜上所述,租賃市場在各類資產板塊中整體延續景氣態勢,但作為潛在風險因素,一方面受加息影響,以及建築成本與人工費用上漲,導致包括修繕費用在內的持有成本呈上升趨勢。為維持或提升實際回報率,需實現高於持有成本增幅的租金上漲。另一方面,還需關注稅制改革可能帶來的通過不動產實現節稅效果減弱的風險。上述影響需根據不動產所有者的具體情況及各持有物件逐項進行個別,

具體的檢視與評估。如有任何關切的事項,歡迎隨時與我們聯繫諮詢。

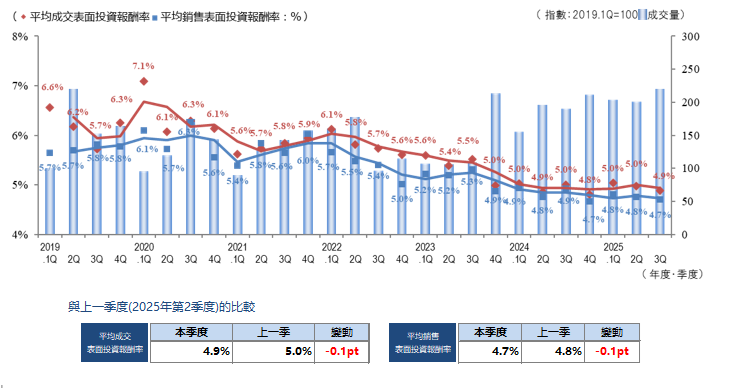

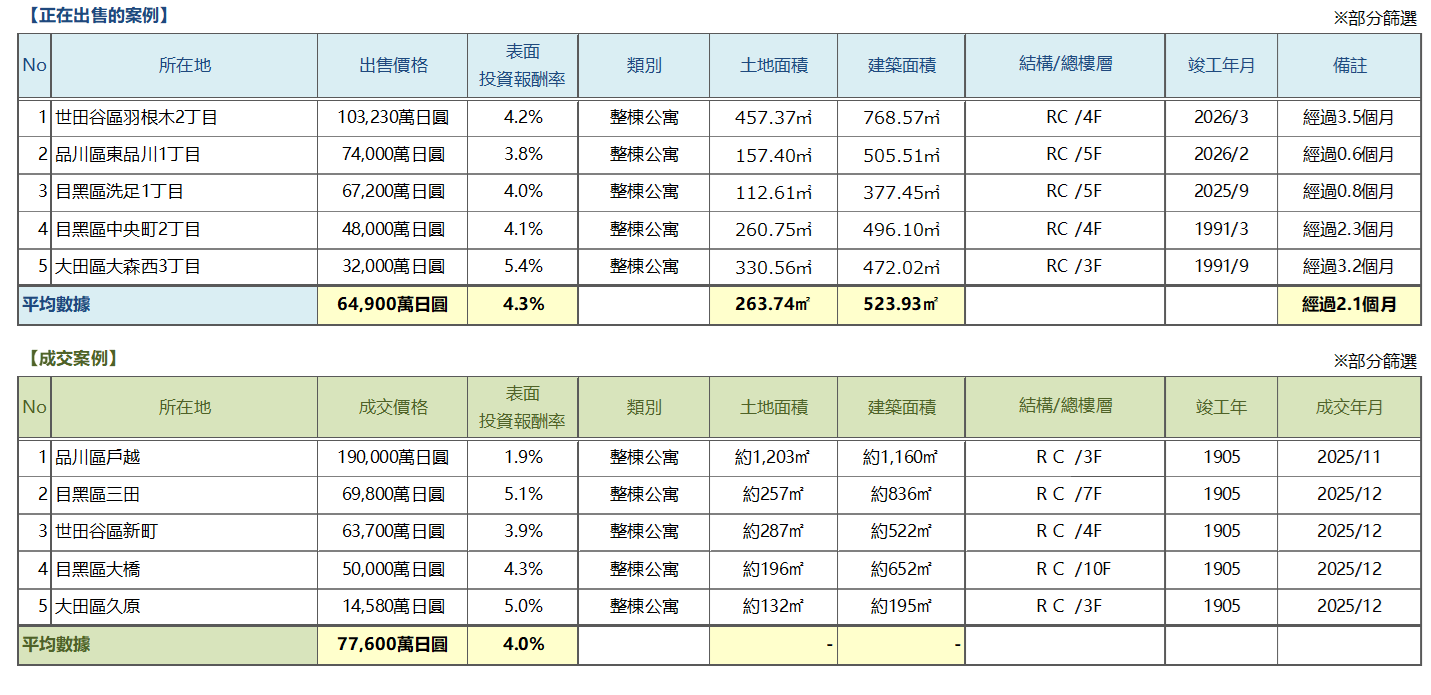

Pick Up Area-城南地區(品川區、目黒區、世田谷區、大田區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2025年城南第3季度的平均出售表面回報率為4.8%,平均成交表面回報率為4.9%,上一季度比-0.1 pt。從最近一年的變化來看,回報率大致持平。

成交件數雖較前期有所增加,但增幅有限,整體仍維持在過去一年各季度的高水準。同時,掛牌與成交平均表面回報率之間的差距持續處於低位。自2023年4Q以來,該狀況未發生明顯變化,表明基於交易數據判斷,城南區域市場整體運行平穩。

12月,伴隨日本銀行調整貨幣政策,長期持續的回報率下行趨勢觸底,作為不動產融資基礎的利率開始上升。此外,建築成本方面,人工費用及建材價格仍處高水準,新建項目的供給價格在物理層面上難以下調,成為價格上漲的重要支撐因素。

另一方面,城南區域住宅及商業需求均較為穩健,由於“高輪Gateway”周邊和“自由之丘”等區域都市更新計劃持續推進,對區域價值形成支撐,預計市場整體仍具相對較強的抗跌性。

展望後市,雖需關注利率上升可能帶來的觀望情緒,但在供給有限的稀缺地段及屋齡淺物件方面,預計價格仍將保持相對強勢。當前總體來看,短期內穩定的交易環境有望延續,但投資者在決策時,除收益性外,更需綜合評估資產競爭力,運營成本及區域長期發展潛力。

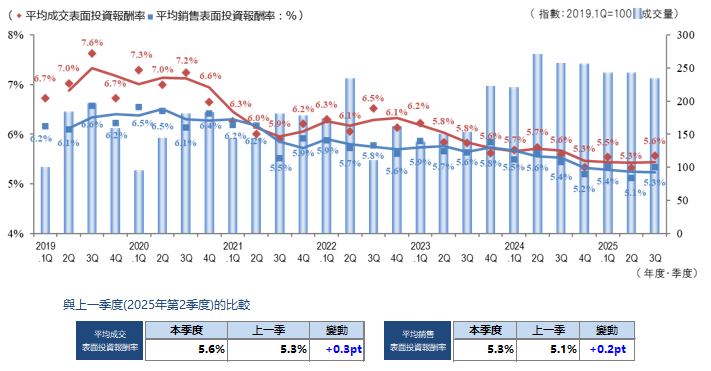

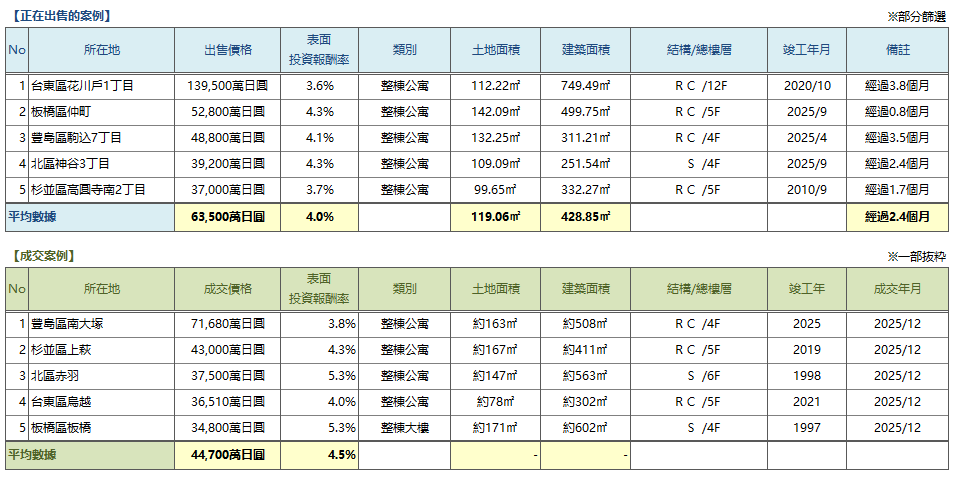

Pick Up Area-城西.城北地區(杉並區、中野區、練馬區、豐島區、板橋區、北區、台東區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2025.3 Q城西及城北區域的平均成交表面回報率和平均掛牌表面回報率較上一季度(2025.2 Q)都有所上升,呈價格回調走勢。從近期季度走勢來看,雖回報率存在一定波動,但整體未出現趨勢性變化,基本維持在持平區間。

成交件數雖環比減少,但與數年前相比仍處高水準,交易活躍度仍保持穩定。買方依然重視合理回報率。在此背景下,條件優越、競爭力較強的物件流動性較高,而競爭力不足的物件則出現銷售周期拉長的情況,市場極端趨勢持續。

賣方出售動機多元,除以往的獲利結果以外亦出現受利率上升影響,為避免現金流惡化而選擇出售的案例。對於買方而言,若以融資為前提,利率變動將直接影響收支測算,因此除關注不動產市況外,亦需密切關注與短期最優惠利率聯動的銀行貸款利率。

此外,雖有最新報道指出,過去一年東京23區中古公寓平均價格已突破70㎡1億日元,但價格上漲紅利主要集中於都心區域,資產性及收益性評價標準明確的物件。不同區域及物件屬性導致流動性存在差異,出售時應根據個別情況明確強調要點。如需進一步分析,歡迎諮詢本公司專業部門,我們將提供針對性建議。

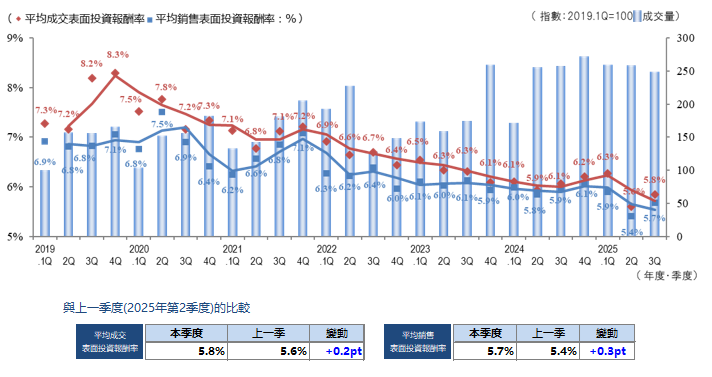

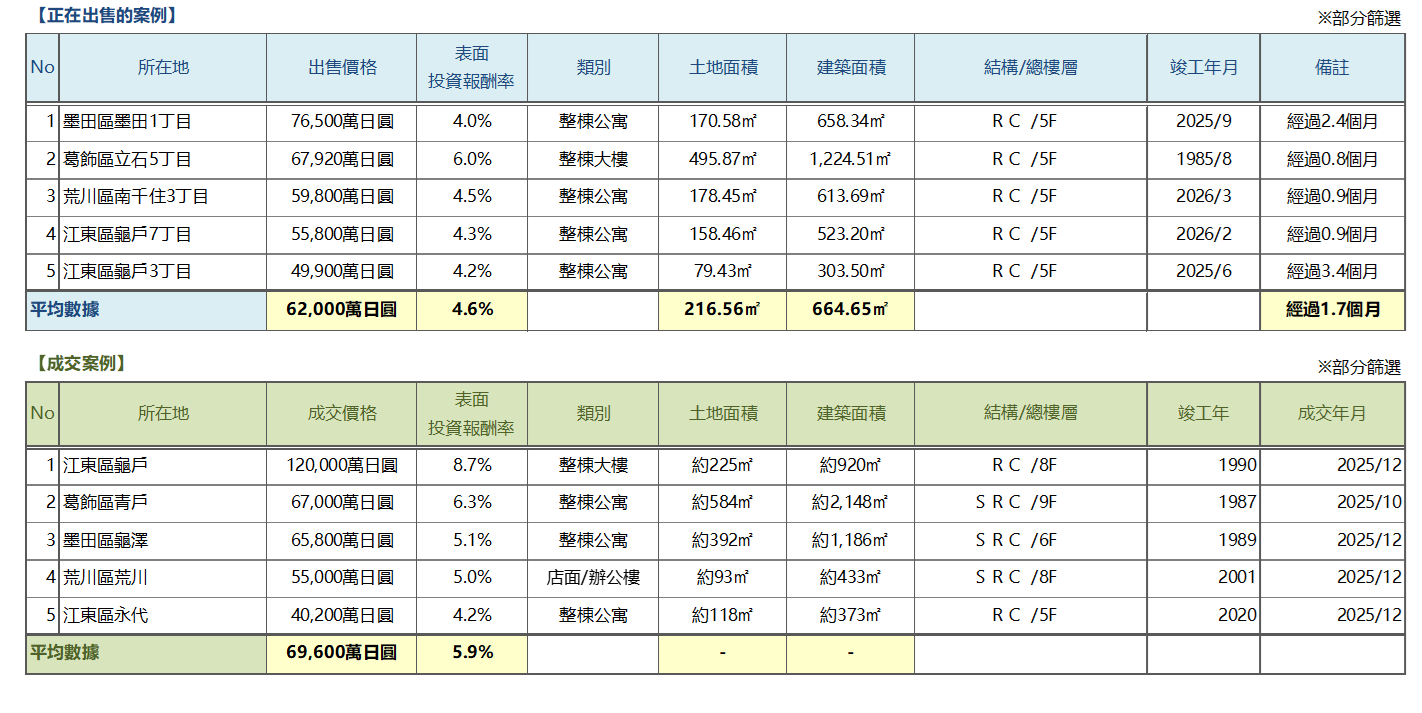

Pick Up Area-城東地區(江東區、墨田區、荒川區、江戶川區、葛飾區、足立區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2025.3 Q城東區域投資型不動產市場在回報率指標方面出現自前期以來的反轉跡象。平均成交表面回報率為5.8%(+0.2 pt),平均掛牌表面回報率為5.7%(+0.3 pt),回報率上升(即價格出現調整)趨勢已得到確認。

上一季度,屋齡淺物件價格上漲壓低了整體回報率; 而本季度則因投資者回報率導向增強,以及伴隨價格調整的交易增加,對指標產生影響。

從具體交易結構來看,臨近車站區域及都市更新區域需求仍然強勁,即使在相對較低回報率平均下仍可成交。

而舊耐震標準物件及交通便利性不足的物件,則需要通過更具吸引力的價格(即更高回報率)來實現交易,市場極端進一步加劇。

同時,掛牌階段採取積極定價的物件成交周期拉長,買賣雙方均處於更加審慎評估市場合理區間的階段。雖不能僅憑單季數據做出定論,但整體市場或已進入由過熱回落至理性調整階段。後續仍需持續關注利率走勢及融資環境變化對交易結構的影響。

Pick Up Area-横濱.川崎地區(横濱市、川崎市)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2025.3 Q,橫濱及川崎區域平均回報率(成交及掛牌)均小幅下降(對應價格上漲)。從2020年以來持續下行的回報率在最近一年至兩年基本維持持平,市場整體表現相對穩定。成交件數雖與創下2017年統計以來最高值的上一季度比有所回落,但本季度仍處於高水準,顯示市場活躍度持續。

相較於東京都心區域,橫濱及川崎區域因單價相對較低,可期待更改的回報率,吸引了一定數量的投資客群關注。但在本區域內部,核心區域與郊區的極端趨勢仍然顯著。圍繞車站距離,周邊環境等要素,投資者的篩選標準日趨嚴格,決策態度更加審慎。儘管租金呈上漲的趨勢,但建築成本漲幅更為顯著,持續對開發商的項目收支構成壓力。尤其是建築成本占比較高的小規模事業用地,價格整體呈弱勢走勢。

關於後市展望,雖股價持續刷新高水準,但進一步加息的擔憂仍存,整體環境依然具有不確定性。包括匯率,股市走勢,以及國內外經濟政策與宏觀經濟環境變化,均需持續關注。

Market Overview

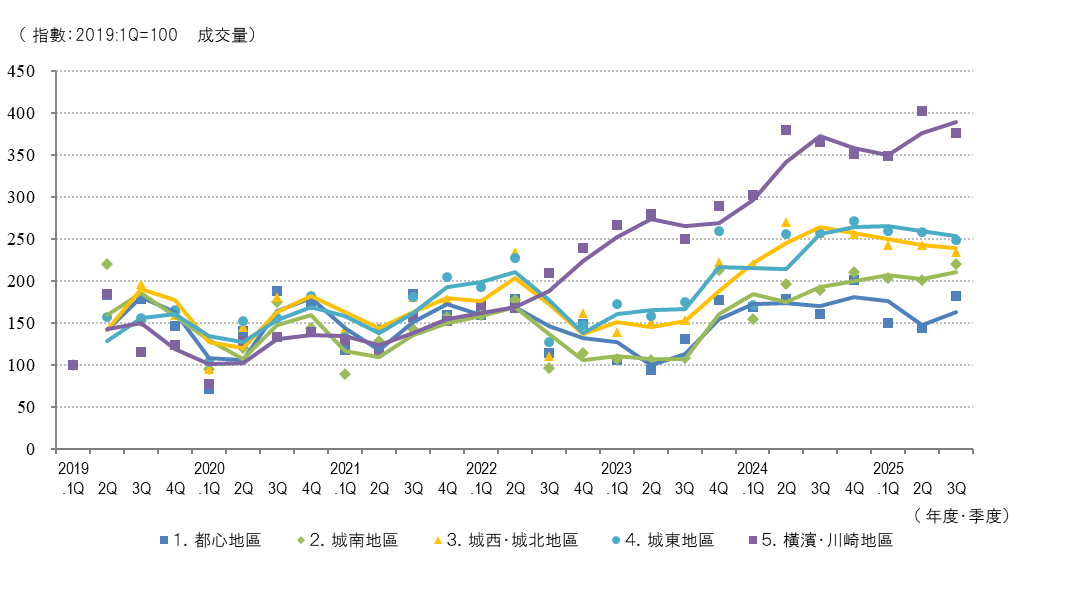

◆區域合計的平均成交表面投報率、平均賣出表面投報率和成交數量趨勢

総グラフ

◆區域劃分的成交件數變化

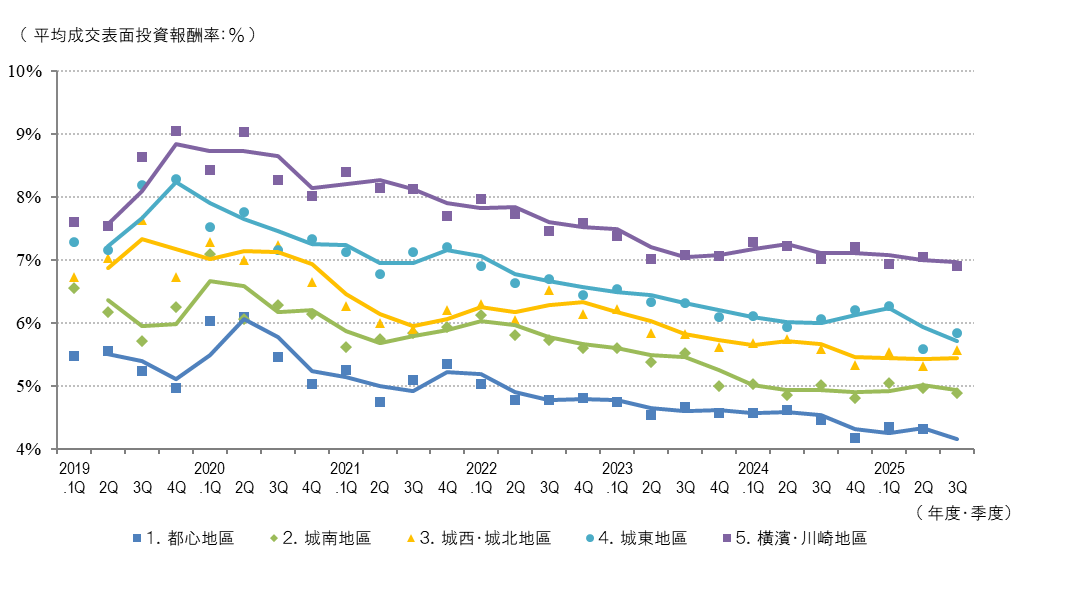

◆區域平均成交面收益率走勢

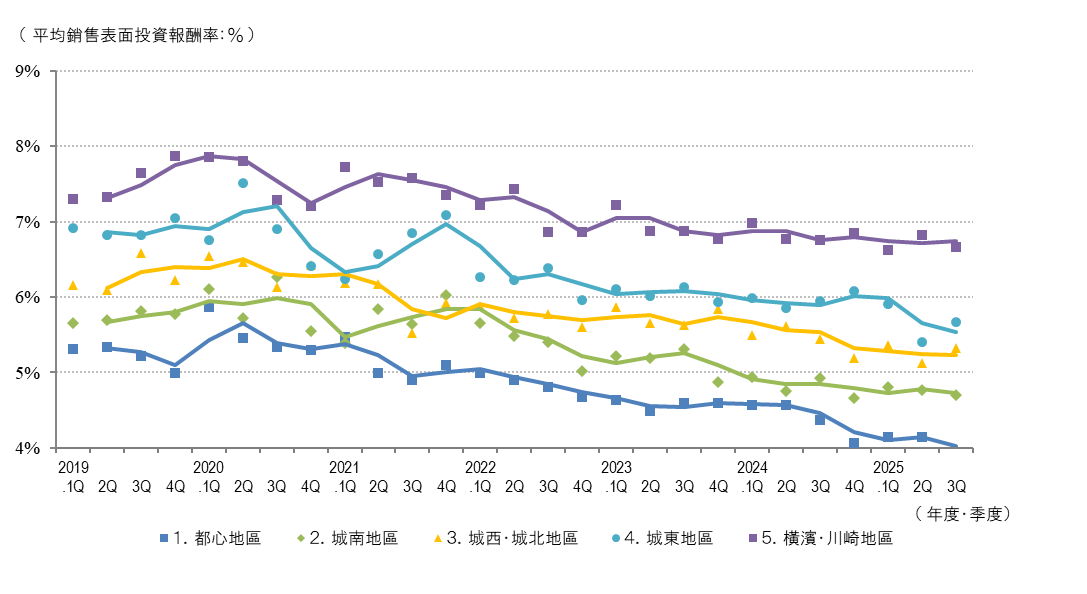

◆按地區分類的平均銷售表收益率變化

2025年3Q,投資型不動產市場整體維持較高交易平均,但亦顯現出市場步入轉折階段的跡象。投資者的整體投資意願仍具韌性,但已不再呈現此前的普遍性價格上漲格局,轉而更加重視單個項目的收益性與競爭力,選擇性投資特徵明顯強化。

尤其在城東區域,回報率反轉上升及伴隨價格調整的交易增多表現突出。同區域中,在投資回報率導向增強的背景下,收益性成為重要判斷標準; 與此同時。區位優越,競爭力強的資產即便處於相對較低的回報率平均,仍可實現成交,項目間估值差異進一步擴大。上述動向表明,市場正由“價格主導”向“品質導向”的階段過渡。

在外部環境方面,除日本銀行貨幣政策調整帶來的利率變化以外,本次選舉后金融政策,財政政策以及稅制改革政策走向的不確定性,也對投資者情緒產生影響。此外,受建築成本及人工費用持續高水準運行影響,持有及運營成本不斷上升。在投資決策中,除表面回報率外,更需重點評估實際回報率及中長期收益能力,其重要性較以往進一步提升。

展望後市,上述選擇性投資趨勢或將向其他區域擴散,價格形成機制將更加取決於個別物件的競爭力及收益結構。雖然市場整體尚未出現降溫,但投資者判斷標準持續升級。資訊品質、分析能力及掌握適當決策時機,將成為影響投資績效的關鍵因素。