本網頁為自動翻譯, 內容並非100%準確。

日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00-18:00 (日本時間) 例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00~18:00(日本時間)例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

PROPERTY MARKET TRENDS|2025年第3季度

Property Market Trends

2025年第3季度

住宅:租賃公寓市場同樣呈現供不應求的狀態,房價持續上漲

寫字樓:在地方主要城市市場中,辦公樓租金也呈現上升趨勢

酒店:無論是商務飯店還是都會型飯店,客房的入住率維持在70%以上

住宅

首都圈、近畿圈的房價均持續上漲,但首都圈的供應量大幅減少,

簽約率處於低位; 而近畿圈簽約率維持在約70%,市場表現穩健。

■ 首都圈預售公寓

・2026年1月供應量為628戶(對比去年+1.3%),平均銷售價格、面積、單價為8,383萬日元(對比去年+14.2%)、67.09㎡(對比去年+2.0%)、412.3萬日元/坪(對比去年+11.9%)。月末庫存數量為6,627戶,首月簽約率為55.7%(對比去年同月份-2.8 pt)。

・東京23區各區供應戶數為175戶,平均銷售價格、單價為12,126萬日元(對比去年同月份+ 15.8%),627.7萬日元/坪(對比去年同月份+7.5%)。供應占比為27.9%,首月簽約率為54.3% (對比去年同月份+0.2 pt)。

■近畿圈預售公寓

・2026年1月供應戶數為1,074戶(對比去年同月份+39.7%),平均出售價格、面積、單 價為4,588萬日元(對比去年同月份+13.8%),45.93㎡(對比去年同月份-0.3%),坪單價為329.6萬日元/坪 (對比去年同月份+14.2%),月末庫存量為3,432戶,首月簽約率為72.3%(對比去年同月份-7.5 pt)。價格連續2個月上漲,坪單價連續4個月上漲。

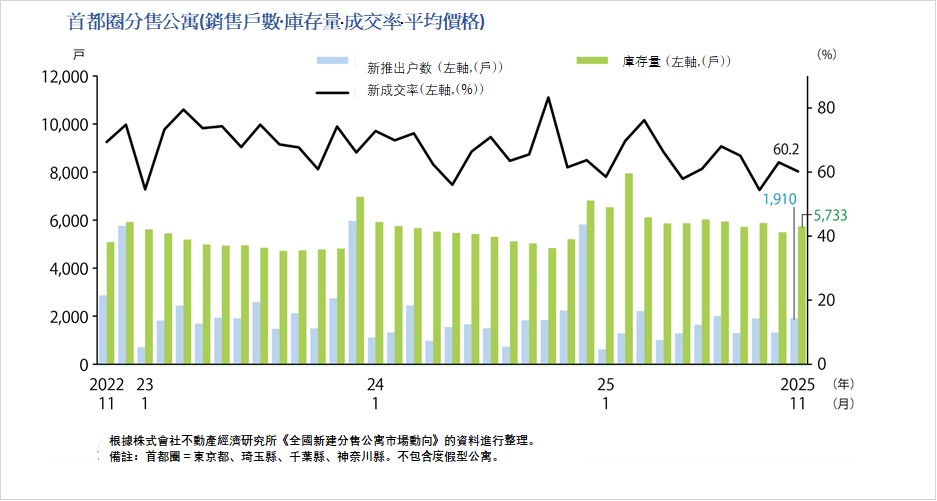

■首都圈中古公寓

・2025年12月成交件數為3,975件(對比去年+25.9%),已連續14個月實現增長, 坪單價為280.8萬日元(對比去年+9.0%),已連續68個月上漲。成交價格為5,340萬日元(對比去年+8.2%) 同樣連續14個月上漲。專有面積為62.77㎡(對比去年-0.7%),庫存數量為43,381件 (對比去年-3.6%),連續5個月減少。

・新增供給數量為14,601件(對比去年同月份+2.0%),時隔6個月轉為增長,刊登開價為5,947萬日元,較去年上漲33.0%。

■首都圈租賃公寓

・2025年10月至12月期間,租賃公寓成交數量為32,031戶(較上一季度2025年7月至9月+3.3%),其中東京23區的市場佔有率為61.5%。

・由於分售公寓價格持續高漲,選擇租賃公寓的情況正在增加。 隨着租金水準的上漲。從東京23區流向租金更為低廉的區域的情況也在增加。自2025年1月到3月季度起,降低居住標準(如縮小面積)的案例增多,而且目前似乎也正在進行對居住區域的重新評估。

■市場動向

・2025年全國預售公寓供應量為59,940戶。其中,首都圈21,962戶(占比為36.6%),近畿圈16,922戶(占比28.2%)。截至2016年,全國供應量為76,993戶,其中首都圈35,772戶(46.4%),近畿圈18,676戶(24.3%),與2016年相比,首都圈供應量減少了13,810戶,近畿圈減少了1,754戶。

・價格方面,首都圈從2016年的5,490萬日元上升至2025年的9182萬日元,約為1.67倍; 近畿圈則從3,919萬日元上升至5328萬日元,約為1.36倍。

辦公樓

在首都圈市場中,“空置率改善”與“租金上漲”表現尤為明顯,

千代田區與澀谷區的空置率維持在1%的區間。

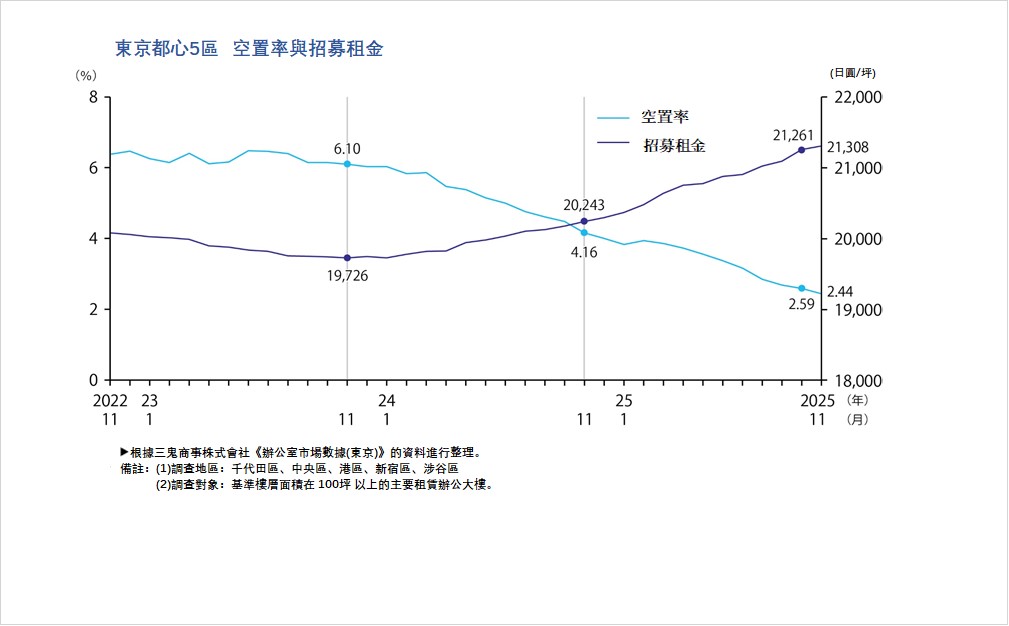

■“東京商務區(東京都心5區)”的大型辦公樓

・2026年1月的平均空置率為2.15%(對比去年同月份上月-0.07 pt)。自2025年8月跌破3%后,空置率下降,市場整體運行平穩。 ・平均租金自2024年2月以來持續上漲,目前為21,648日元(較上月上漲239日元,對比去年同月份上漲1280日元)。

・空置面積在一個月內減少約5300坪,雖然存在部分大樓在竣工時仍會有空置面積,以及隨着啟動招租而產生的解約情況,但大樓內部的擴租,面積擴張以及新設辦公室點等簽約活動進展順利。

・從區域來看,千代田區,中央區,澀谷區的空置率均較上月有所下降,其中千代田與澀谷區的空置率已低於2%。平均租金在東京五區全部呈現環比上漲。

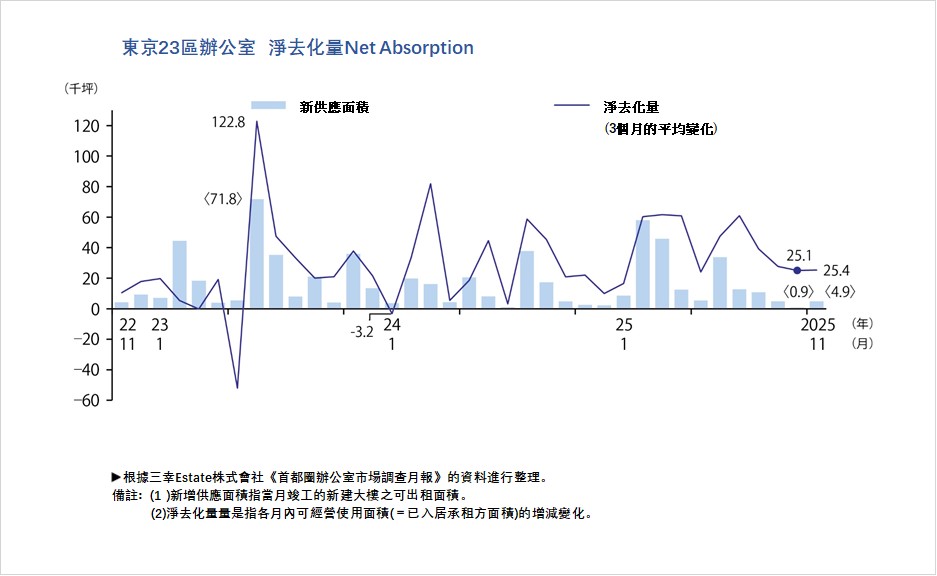

■Net Absorption(淨去化量)

・2026年1月東京23區的淨去化量(辦公樓實際使用面積的增減值)為+24,384坪,較去年同月增加7,828坪。2025年全年累計淨去化量為470,834坪,而全年新增供應面積累計為208,710坪。

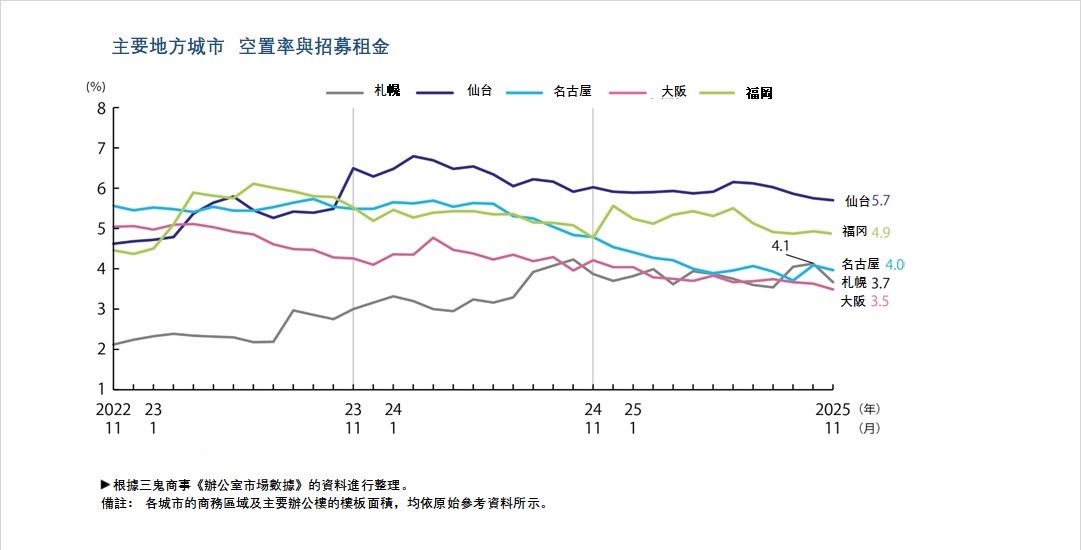

■各個主要地方城市2026年1月的空置率與平均租金

・札幌:3.50%,較上月-0.08 pt,11,078日元/坪,較上月+28日元(空置率基本持平, 平均租金上漲) 仙台:5.54%,較上月-0.02 pt,9,578日元/坪,較上月+29日元(空置率基本持平,平均租金 ・上漲)

・橫濱:6.58%·較上月-0.43 pt,13,218日元/坪,較上月+19日元(空置率改善,平均租金上漲)

・名古屋:3.83%,較上月+0.12 pt,12,901日元/坪,較上月+29日元(空置率略有惡化,平均租金 上漲)

・大阪:3.47%·較上月-0.37 pt,12,821日元/坪·較上月+71日元(空置率改善,平均租金上漲)

・福岡:5.12%較上月+0.17 pt,12,318日元/坪·較上月+37日元(空置率惡化,平均租金上升)

總體來看,除名古屋和大阪外,其餘地區的空置率均有所改善; 同時,所有地區均出現租金上漲, 市場整體保持良好發展事態。

■現狀分析與未來預測

・根據森大廈發布的《2025年東京23區辦公區需求調查》以資本金排名前約1萬家企業為對象。2025年9月實施,有27%的企業表示”未來計劃租賃辦公空間”其中60%表示“計劃擴大新租賃面積”。在最近一次租金調整中。89%的企業表示“已上調租金”。此外有54%的企業認為,為改善辦公環境所進行的支出是為了確保人才獲取及企業持續發展的投資,這一認知也成為職稱高單價新建大型辦公樓需求的重要因素之一。

・就供應方來看,預計2025年至2029年的五年間,東京23區整體辦公樓供應量約為459萬m²,其中主要商務區域的供應量約為342萬m²占比75%。預計未來辦公功能仍將進一步向都心區域集中。特別是在日本橋・八重洲・京橋・品川・赤坂・六本木等大規模開發持續推進的區域,新增供應將尤為明顯。但與此同時,也可能出現反向效應,即都心辦公集聚區以外的區域面臨更大的競爭力,部分區域可能出現市場不佳的情況。

各年度預計供應量分別為:2026年90萬m²、2027年45萬m²、2028年65萬m²、2029年127萬m²

酒店

包括國內需求在內的整體住宿需求維持在5000萬人次住宿量平均 以來自歐美等地區的旅客為主,體驗型消費的增長趨勢扔在繼續

■非中國入境旅客增加

・2025年12月,國內累計住宿人數為5359萬人次(對比去年同月份-4.2%)其中,日本人3812萬人次,外國人1547萬人次。住宿人數呈現一定下降趨勢:10月為5861萬人次,11月為5599萬人次。自11月中國發布赴日旅遊者自肅建議以來,外國人住宿人數有所減少,但有一來自中國以外國家和地區的訪日老顧客數量增加,整體降幅並不明顯。

■各類別動向

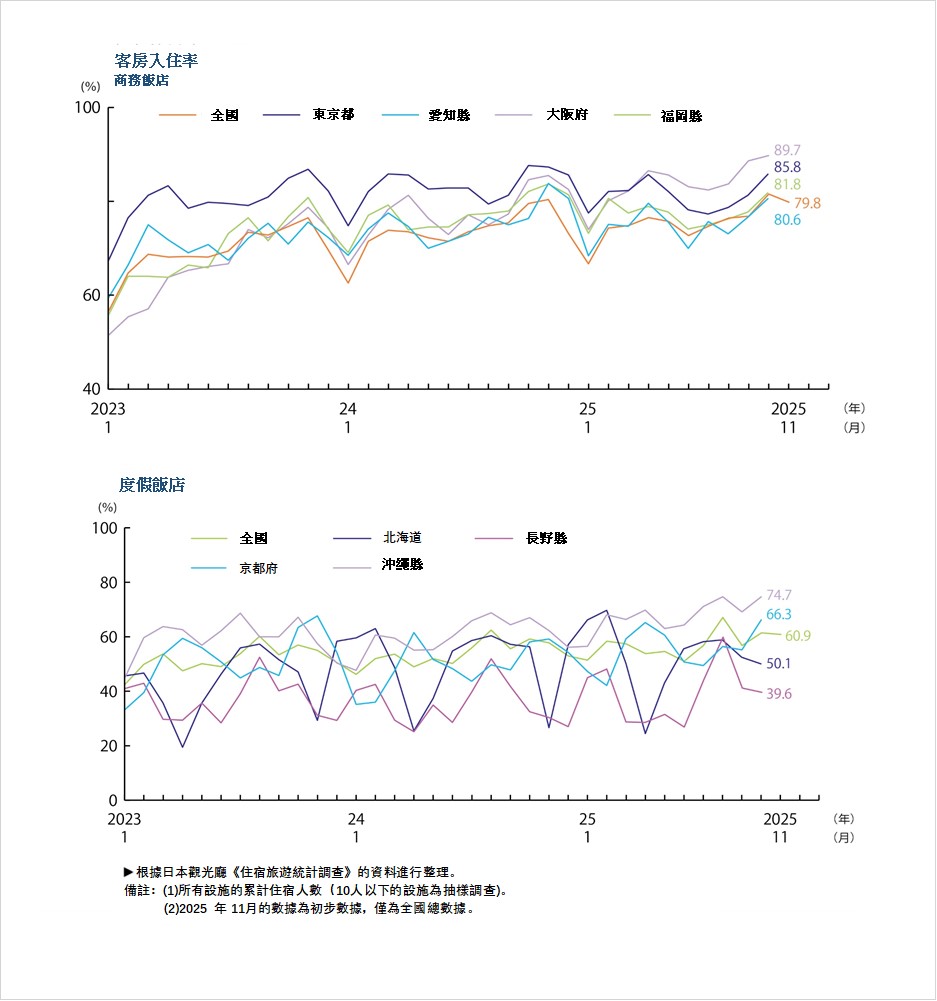

按住宿設施類型劃分的累計住宿人數為:商務飯店2,563.0萬人次住宿(占比47.8%),都會型飯店895.9萬人次住宿(占比16.7%),度假酒店634.2萬人次住宿(占比11.8%)。由於12月的季節性因素,都會型飯店和獨家酒店的住宿人數有所增加。

・2025年12月的客房入住率(對象為從業人員10人以上的住宿設施)為旅館35.5%, 度假酒店53.7%,商務飯店73.6%,都會型飯店73.0%。其中商務飯店與 都會型飯店的入住率較高。商務飯店入住率超過80%的地區為埼玉縣,東京都,神奈川縣三個都縣。京都府為77.2%。

■入境旅遊動向

・2025年12月的訪日外國人人數為361.7萬人(對比去年同月份+3.7%),為歷年12月最高平均。受學校假期,聖誕節以及年末年初旅遊需求增加的帶動,東亞地區中,韓國,台灣的遊客增長明顯; 東南亞地區以馬來西亞,泰國增長顯著; 歐美及大洋洲地區中美國,加拿大的增長較為突出。按累計住宿人數排名的前五個國家和地區分別為:韓國190.0萬人次住宿,台灣187.3萬人次住宿,中國155.6萬人次住宿,美國132.3萬人次住宿,新加坡88.1萬人次住宿。

・2025年全年訪日外國人書達到4286.3萬人(對比去年同月份+15.8%),較2024年增加580萬人以上,創下歷史年度最高記錄。

■現狀動向與未來預測

・根據入境旅遊消費動向調查,2025年第四季度(10-12月)的消費額為2兆5330億日元(對比去年同月份+10.3%)按國籍及地區劃分:中國5,354億日元(對比去年同月份-17.9%),美國3,265億日元(+22.1%),taiwan 3,067億日元(對比去年同月份+4.7%),韓國2,717億日元(對比去年同月份+4.1%),香港1,597億日元(對比去年同月份-2.3%)。可以看出,中國方面對赴日旅遊限制的影響已經有所顯現。

・此外,日本的傳統文化、自然景觀以及良好的治安環境正受到世界多個國家的關注,各國訪日遊客數量持續增加。由此可見,在住宿產業中,不再依賴中國團體遊客的市場結構正在逐步形成。“享受體驗的消費類型”也在不斷擴大,各地區紛紛開始推出新的舉措。 預計未來將有更多入境遊客,不僅以各地酒店為據點進行“觀光”,而是尋求多樣化的“日本體驗方式”。

商業設施

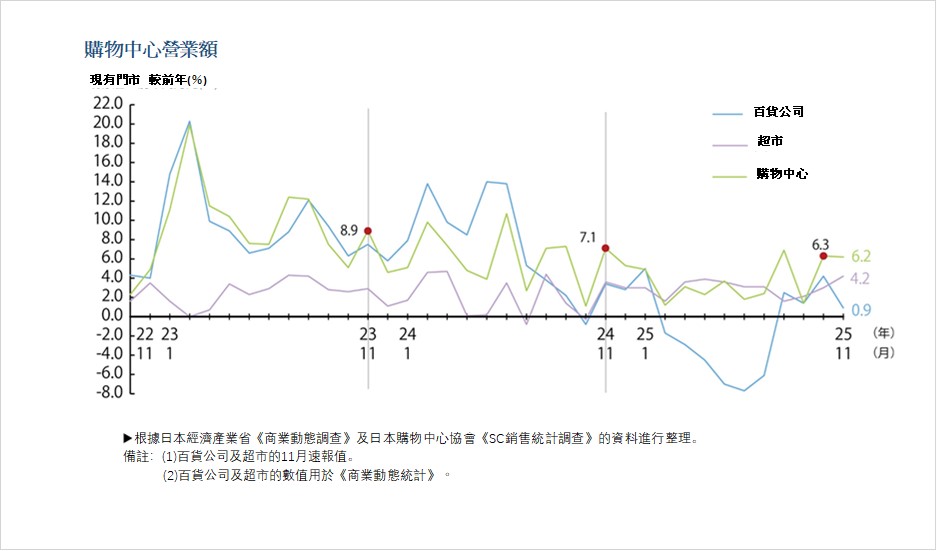

2025年12月既有購物中心銷售額為約8,748億日元,對比去年同月份增長1.8%。

隨着百貨店等都心區域再開發的推進,預計城市型購物中心的開業數量將進一步增加。

■購物中的心銷售情況

• 2025年12月既有SC整體銷售額為8,748.5億日元,對比去年同月份增長1.8%。按業態分類來看: “服裝類”:外戶等厚重衣物及冬季服裝銷售表現較為疲弱; “雜貨類”:除角色周邊商品外,禮品及賀年禮品需求等季節性商品表現良好; “食品類”:受聖誕節及新年季節需求、伴手禮需求帶動,整體保持穩健; “餐飲類”:受年末聚餐(忘年會)需求帶動,整體表現良好; “服務類”:影院及休閑放鬆類服務表現較好。

・根據日本百貨店協會公布的數據,2025年12月百貨店銷售額為約6,542億日元,對比去年同月份下降1.1%,為時隔5個月再次轉為負增長。入境需求下降較為明顯,對比去年同月份來看,銷售額下降17.1%,來客數下降16.7%,兩項指標均已連續2個月出現負增長。另一方面,國內市場表現穩定,銷售額對比去年同月份增長0.6%。已連續5個月保持增長。

■現狀動向

・在2025—2026年期間,高輪Gateway、八重洲、名古屋榮等地區,以再開發項目為核心的商業設施開業尤為顯著。隨着再開發推進,都心區域大型購物中心的開業數量將增加; 與此同時,百貨店經營狀況依然嚴峻,預計在大阪、名古屋、橫濱等地,老牌百貨店關閉並轉型為購物中心的趨勢將進一步加速。由於百貨店位於核心地段,但在停車條件方面存在不足,因此在改建為考慮停車容量的再開發型購物中心后,市場前景被普遍看好。

・入境遊客在日本旅遊的消費趨勢正逐漸轉向“體驗型消費”,各地商業設施也在加強“體驗型租戶”的引入。以電影院、桑拿、娛樂設施為核心的商業設施數量正在增加,商業設施正逐漸從單純的購物場所,轉變為包括日本本地消費者在內的綜合性體驗空間。

物流設施的市場概況

在首都圈與中部圈市場,預計2026年供需關係將繼續保持相對均衡、 而在近畿圈與福岡圈,隨着新項目供應階段性告一段落,空置率上升趨勢已趨於穩定。

■2025年第4季度首都圈狀況和各個區域

・2025年第四季度,大型多租戶物流設施的空置率為9.8%(對比去年同月份-0.6 pt)。本季度共有3棟、約4.6萬坪的新項目竣工,但竣工時的入駐率僅約兩成,表現相對低迷。不過,既有項目中出現大型成交,使新增需求達到8.6萬坪。

・預計2026年新供應量為52.4萬坪,低於過去10年平均平均。鑒於當前市場仍存在較多空置庫存,預計空置率將維持穩定或僅小幅下降。 首都圈整體實際租金為4,490日元/坪,對比去年同月份+0.2%。

・各區域空置率與實際租金

東京灣區域:空置率4.0%(對比去年同月份-1%),實際租金7,730日元/坪(對比去年同月份+0.5%)。本季度無新增供應,既有項目的空置面積持續被消化。

外環道區域:空置率4.4%(對比去年同月份-1.0%),實際租金5,370日元/坪(對比去年同月份+0.6%)。埼玉縣一棟新項目以滿租狀態竣工。既有項目的空置面積持續被消化,市場需求依然旺盛。預計2026年將有5棟新項目投入市場,空置率可能出現短期上升,但整體供需關係仍保持穩定。

國道16號區域:空置率9.6%(較上季度+0.3個百分點),實際租金4,550日元/坪(持平)。埼玉縣和神奈川縣新增的2棟項目雖帶有空置竣工,但整體空置物業數量已減少,包括內陸地區在內的各區域均持續消化空置面積。

圏央道區域:空置率15.0%(對比去年同月份-2.0%),實際租金3,480日元/坪(持平)。本季度無新增供應,在茨城、千葉、埼玉等地,以食品和傢具為主的物流需求較為活躍,既有項目的空置面積持續被消化。

■2025年第四季度各地區情況

・各地區的空置率、實際租金如下

近畿圈:空置率4.2%(對比去年同月份-0.8%),實際租金4,290日元/坪(對比去年同月份+0.7%)。本季度有超過7萬坪的大型物流設施新供應,但已實現滿租竣工。本季度新增需求7.9萬坪,高於過去5年季度平均平均; 2025年全年新增需求達到37.5萬坪。受食品、服裝等物流企業及電商相關企業積極增加配送據點的影響,市場需求持續增長。預計2026年新供應量約為16.7萬坪,僅為2025年的約四成。在供應減少的情況下,預計空置率將下降至3%左右。

中部圈:空置率為15.5%(對比去年同月份-1.1%)

・實際租金為每坪3,730日元(對比去年同月份+0.3%),本季度新增供應的3棟物流設施均在確定租戶後竣工。同時既有項目的空置面積也在持續被消化。當期新增需求達到8.3萬坪,維持在較高平均。 2025年全年新增需求為14.8萬坪,為歷史第二高平均。預計2026年新增供應量為4棟,約4萬平以下整體規模相對較少。

福岡圈:空置率為5.6%(對比去年同月份-2.7%)

・3570日元/坪(持平),實際租金為每坪3,570日元,整體保持穩定。本季度未出現新增供應,而第三季度竣工的項目出現較為集中的成交,從而推動整體空置率下降。2025年全年福岡圈整體實際租金上漲至0.8%。預計2026年將有8棟、約9.9萬坪的新增供應,規模有望創歷史新高。

■未來展望

・預計2026年全年新增供應規模為:首都圈約52.4萬坪、近畿圈約16.7萬坪、中部圈不足4萬坪、福岡圈約10萬坪。總體來看,自2026年起,除福岡圈外,其餘地區的新增供應規模預計將較2025年有所減少。

・從需求預測來看,首預計在首都圈市場中,灣岸區域在一段時期內仍將維持需求超過供給的局面; 外環道區域雖然存在新增供應,但供需關係預計將繼續保持較為均衡的狀態。國道16號區域的空置面積正在持續被消化,儘管未來供應量有所減少,但整體供需關係仍預計保持穩定。

・由於2026年的新增供應預計僅為2025年的約4成,市場可能出現需求超過供給的情況。同時,隨着租金持續上漲,該區域預計將成為備受關注的市場。

・中部圈,鑒於2025年的新增需求量達到歷史第二高平均,儘管2026年的新增供應相對較少,但預計不會出現供需失衡的情況。 ・福岡圈空置率呈現上升趨勢,且預計2026年的新增供應將達到歷史最高平均,預計供給過剩的局面將持續。

J-REIT(日本不動産投資信託)

隨着投資單位市場行情回升,公募增資在時隔5個月后重新啟動。

既有REIT通過提高資本效率,力圖推動會投資單位價格上升。

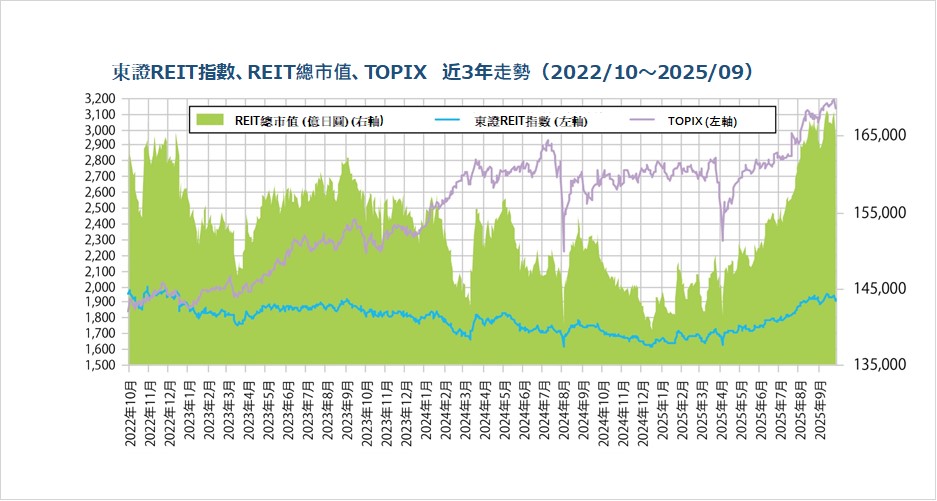

■J REIT市場走勢

・截至2025年12月末,東京證券交易所REIT指數為2,013.50點,較9月末+4.8%; REIT整體市值為17兆4,222億日元,較9月末+5.0%。受中國政府提出赴日旅行自肅呼籲導致訪日遊客減少的擔憂影響,11月下旬一度出現急跌,但12月市場重新轉為回升趨勢,目前普遍認為中國因素帶來的影響相對有限。

・REIT整體管理資產規模截至12月末為24兆1,330億日元,較9月末增加1,823億日元。在市場對租金上漲預期較高的背景下,酒店及辦公類資產的收購有所增加,而收益增長空間相對有限的醫療健康類設施則有所減少。在長期利率上升的環境下,市場正推進構建能夠應對通脹階段的投資組合。

・隨着投資單位市場行情回升,公募增資於2025年11月時隔5個月再次啟動。日本酒店&住宅投資法人、United Urban投資法人、日本Prime Realty投資法人相繼宣布實施公募增資,REIT整體正進入通過擴大資產規模實現外部增長的階段。

・既有REIT方面,自6月日本大廈基金投資法人實施公募增資之後,市場未再出現新的增資案例,2025年全年僅3件。雖然投資單位市場行情呈改善趨勢,但平均NAV倍率(基於不動產時價的凈資產倍率)仍低於1倍,同時不動產價格持續高企,使得以合理收益率獲取資產的難度加大。因此,多數REIT未選擇通過公募增資擴大規模,而是通過資產組合調整提升收益與資產質量,並通過分配物業出售收益、利用出售資金回購自有投資單位等方式提高資本效率,以期推動投資單位價格進一步上升。

・此外,REIT整體管理資產規模在2025年9月末為23兆9,508億日元,較6月末增加1,239億日元。在租金上漲預期較高的背景下,酒店及辦公類資產的占比有所增加; 與此同時,對租金上漲敏感度相對較低的物流設施及郊區型商業設施則有所減少。

・在投資單位市場行情回升及酒店市場持續表現亮眼的背景下,“霞關酒店REIT投資法人”於8月完成上市,這是自2021年以來時隔4年的首次新REIT上市。

■未來預測

・由於都心辦公樓市場租金上漲率進一步提高,通過租金上調實現的內部增長也值得期待。在利率成本上升的同時,預計REIT市場將進入外部增長與內部增長并行的增長周期。

・此外,REIT領域也出現新的贊助方加入投資的動向。例如,名鐵都市開發加入Zaimax REIT投資法人的贊助體系,與Zaimax形成雙贊助結構,並更名為Central REIT投資法人。同時,東急不動產與京阪神Building加入Healthcare&Medical REIT投資法人,Toyota Home加入東海道REIT投資法人,通過引入新的贊助方以擴大外部成長機會。 投資單位市場回升的背景主要包括:REIT運營逐漸轉向更加重視資本效率並強化投資者回報; 辦公及住宅租金上漲趨勢進一步增強; 以及在入境旅遊需求帶動下酒店浮動租金顯著增長,從而推動REIT持續實現分紅增長。