本網頁為自動翻譯, 內容並非100%準確。

日本不動產買賣,交給龍頭企業的三井不動產Realty

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00-18:00 (日本時間) 例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

連絡我們

三井不動產Realty 能夠為投資和住宅物業提供廣泛的服務。

歡迎隨時來電洽詢或郵件詢問。

電話(中文專線)

各地區的聯絡方式

辦公時間:10:00~18:00(日本時間)例行假日:週三,週日和日本國定假日台灣辦公室:02-2361-5631分機2100 ※台灣三井不動產 投資顧問部(付費電話)

辦公時間:10:00~18:00(台灣時間)例行假日:週六、週日、台灣國定假日

投資用房地產市場報告 | 第4季度 2026年1月~3月的趨勢

數據計算對象地區

都心地區:港區、千代田區、中央區、澀谷區、新宿區、文京區

城南地區:品川區、目黒區、世田谷區、大田區

城西・城北地區:杉並區、中野區、 練馬區、豐島區、板橋區、北區、台東區

城東地區:江東區、墨田區、荒川區、江戶川區、葛飾區、足立區

横濱・川崎地區:横濱市、川崎市

各內容的說明

Pick Up Area :按地區劃分投資用房地產的平均成交表面投報率,其中平均銷售表面投報率和成交金額的趨勢用圖表表示。

提供方便了解周圍市場價格的變化,以及正在銷售和成交的詳細情況。

Market Overview :作為整個區域的總結,您可以確認到從過去到本季度的趨勢。

您還可以比較按區域劃分的平均成交表面投報率,平均賣出表面投報率和成交數量的趨勢。

【數據來源】本文摘自三井不動產Realty官網的銷售與成交資訊資料庫(單棟公寓,單棟樓宇,公寓)。

・成交件數、平均成交表面投報率...... 季度(3個月)內成交件數及其平均表面投報率(含假設值)

・平均銷售表面投報率... 成交物件販售時呈現的表面投報率的季度平均數

*當2019:1Q被設置為"100"時,每個圖表的變化是指數的變化。

(平均成交收益率是2019:1Q平均銷售收益率為100時的指數變化。 )

【注意事項】過去的數據,因為我們隨時進行網站資訊更新,可能會發生變化。

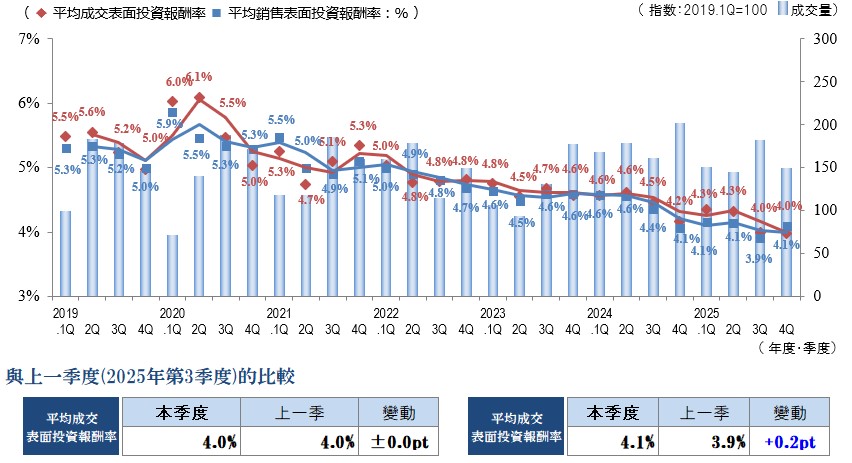

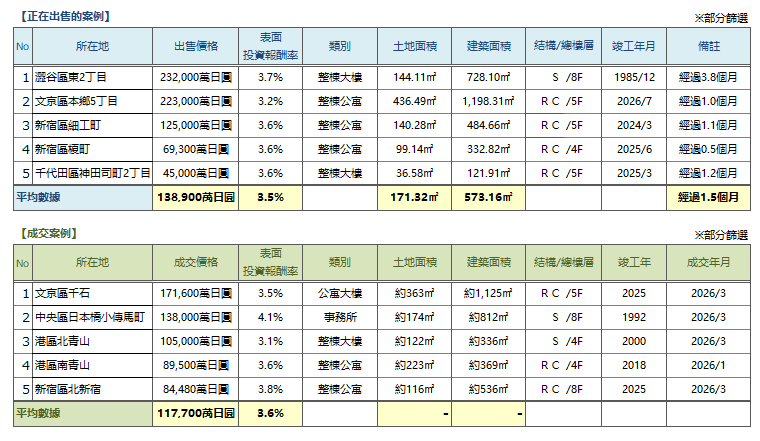

Pick Up Area-都心地區(港區、千代田區、中央區、澀谷區、新宿區、文京區)-

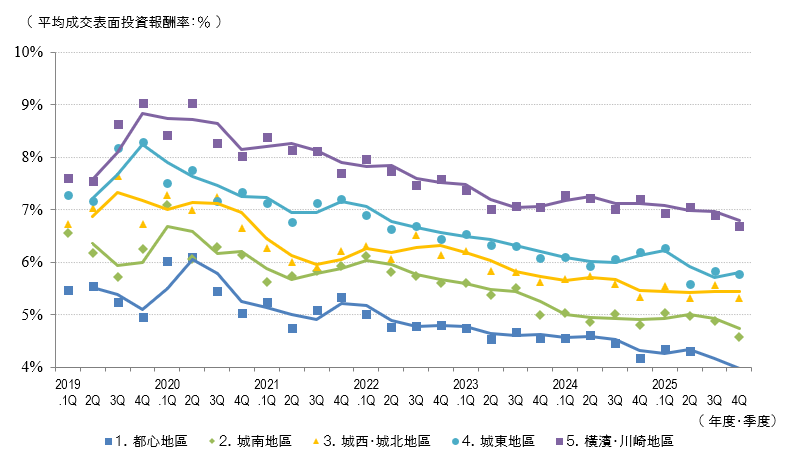

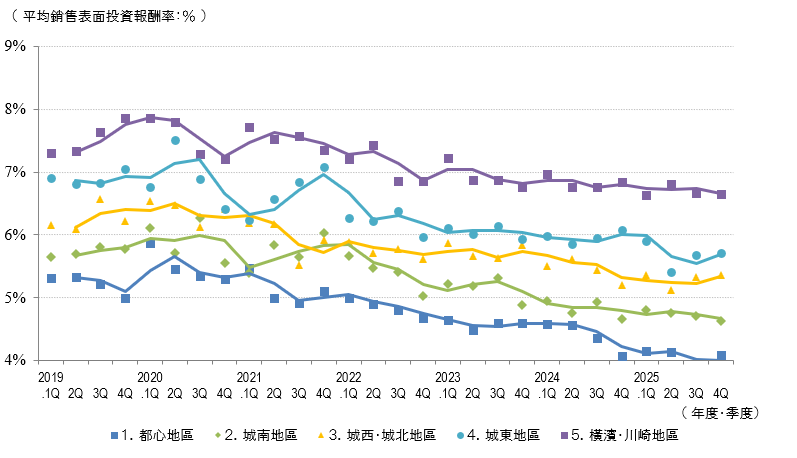

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

都心區域2025年第四季度的平均出售表面回報率較上一季度比+0.2 pt(價格下降),平均成交表面回報率持平,但成交件數與去年同期相比有大幅減少的傾向,關於這一點,今後需要多關注。

其次,關於東京都中心區域的租賃市場情況如下。

■住宅:租金依舊呈穩定上升趨勢。

■辦公室:同上一季度,各企業為了獲得人才而改善辦公環境和選址的需求持續旺盛。由於供應有限,以大型辦公樓為中心,空置率呈下降趨勢,租金持續上升。

■店鋪:訪日遊客入境消費持續穩健,以東京都心品牌商圈的臨街店鋪為中心,租金持續上漲,但上漲趨於放緩。

綜上所述,租賃市場在各類資產板塊中整體延續良好態勢,但作為潛在風險因素,一方面受加息影響,以及建築成本與人工費用上漲,導致包括修繕費用在內的持有成本呈上升趨勢,再加上對中東局勢的擔憂,使得未來前景的不確定性愈發明顯。

關於收益型不動產,由於今後管理及持有成本的上升難以避免,為了維持或提升實際收益率,必須實現高於持有成本上漲幅度的租金增長。因此,在收益型不動產的價值評估方面,能夠滿足租戶需求的物業與無法滿足需求的物業之間的優勝劣敗將會更加明顯。

如果您希望確認您所持有不動產的價值,或就着眼未來的有效利用方式進行諮詢,我們都非常樂意為您提供幫助,歡迎隨時與我們聯繫。

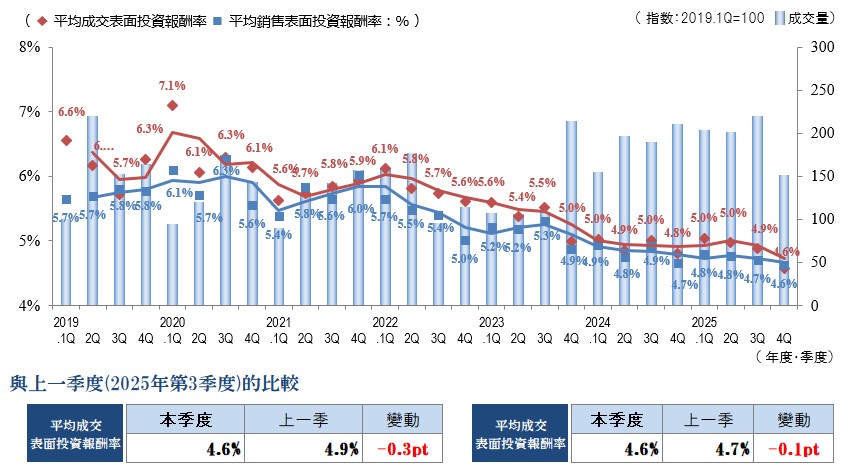

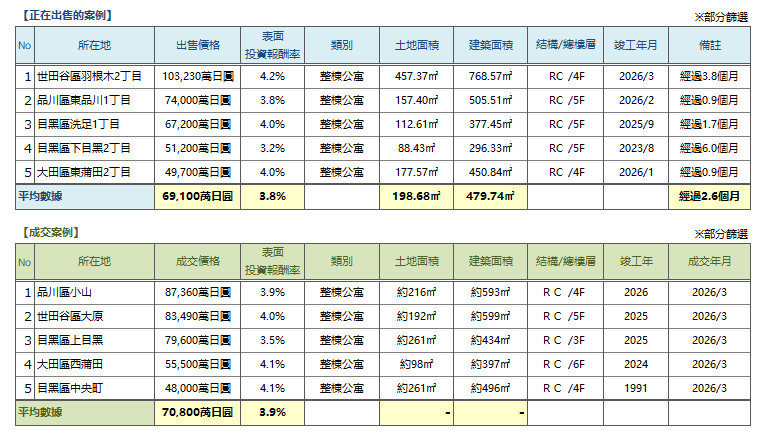

Pick Up Area-城南地區(品川區、目黒區、世田谷區、大田區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

2025年第四季度城南平均出售表面回報率為4.6%,較上一季度比+0.1 pt。平均成交表面回報率為4.6%,較上一季度比+0.3 pt,均呈下降趨勢(價格上漲)。這是自2019年以來的歷史最低平均,全年收益率一直處於低位(價格處於高位)。

雖然成交件數與上一季度相比大幅下降,但通年來看仍保持穩健走勢。此外,掛牌與成交的平均表面收益率之間的差距持續較小,自2023年第四季度以來,這一趨勢一直延續,因此可以認為,基於交易數據,城南區域市場整體保持了穩定走勢。

在城南區域方面,具備區位、性能及未來發展潛力三大要素的物業,持續受到來自國內外高凈值人群的穩健需求支撐,價格表現依然維持強勢。

另一方面,在2026年1月至3月期間,受去年年底政策利率上調的影響,利率上行壓力開始逐步向市場滲透。此外,在追加加息預期及融資成本上升壓力的背景下,不動產融資環境仍存在一定不確定性。在建築成本方面,勞動力成本和材料價格持續走高,也是需要考慮的因素。

關於今後的走勢,預計短期內穩定的交易環境仍將持續,但隨着利率上升的影響逐步顯現,對於收益率較低或收益性存在問題的資產,存在面臨價格調整壓力的可能性。由此預計,市場將進一步進入更為明顯的分化與篩選階段。

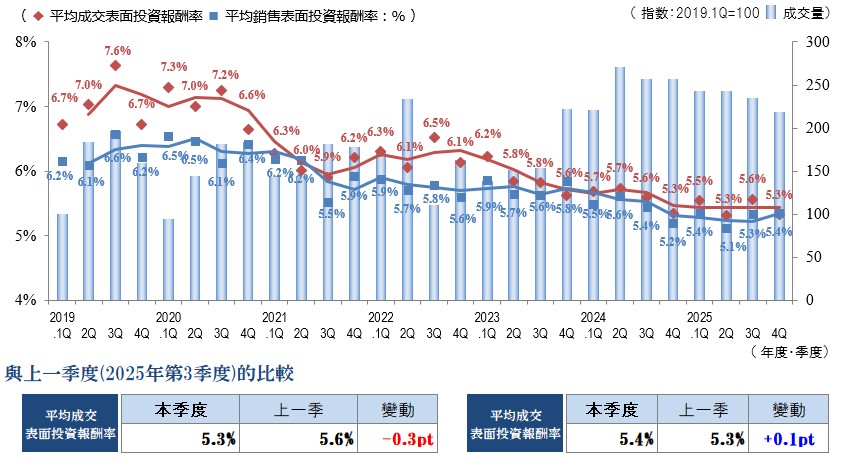

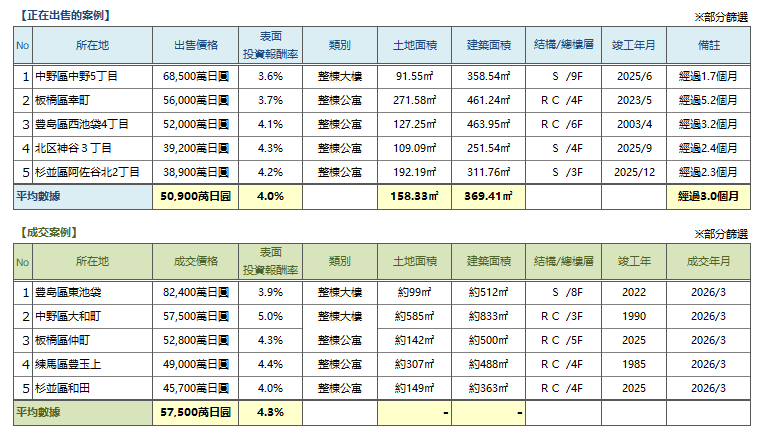

Pick Up Area-城西.城北地區(杉並區、中野區、練馬區、豐島區、板橋區、北區、台東區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

城西、城北區域的2025第四季度平均成交表面回報率為5.3%,平均出售表面回報率為5.4%,可以說與最近一年相比呈持平趨勢。關於成交件數,自2024年第二季度達到峰值以來,一直呈現緩慢下降的趨勢,目前已回落至與2023年第四季度相同的平均。

在掛牌價格與成交價格整體平均維持穩定的情況下,儘管供需關係未發生顯著變化,但由於新掛牌房源減少以及長期滯銷物業的增加等因素,也可能逐漸導致成交件數呈現下降趨勢。

購房意向者在決策時,除投資回報平均外,仍持續重視租金平均、出租率及修繕履歷等個別要素,目前呈現出基於綜合收益性的篩選趨勢。因此,對於靠近車站、房齡較新以及預期具備穩定租賃需求區域的物業,已出現相對較短時間內即可完成成交的案例。

相較之下,對於租金仍有改善空間的物業、內含空置風險的資產,或掛牌價格與市場平均存在偏離的項目,其詢盤數量相對有限,銷售周期呈現持續拉長的趨勢。如上所述,雖然從整體市場來看尚未出現明顯的價格波動,但個別房源之間的競爭力差異較以往更加顯著地體現出來。

總體而言,對於定價合理且具備收益性支撐的物業,其流動性能夠得到保障; 而對於其他物業,則需要重新審視銷售策略。鑒於此,未來仍有必要持續關注不動產市場走勢的變化。

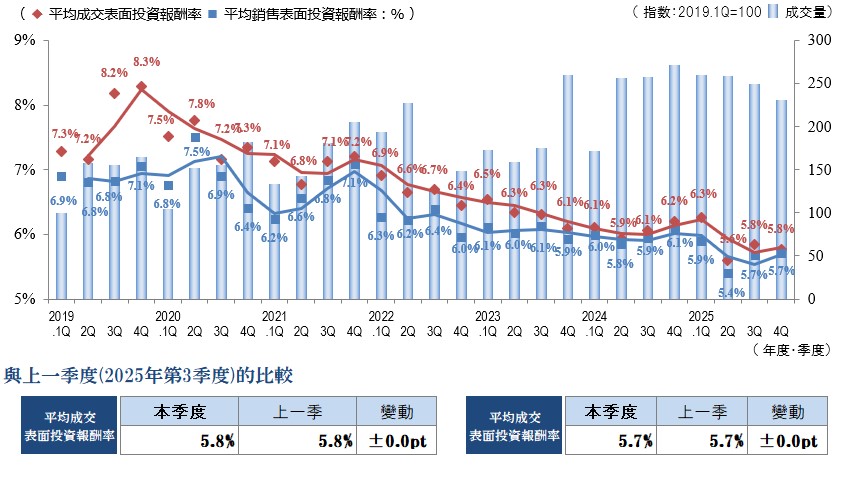

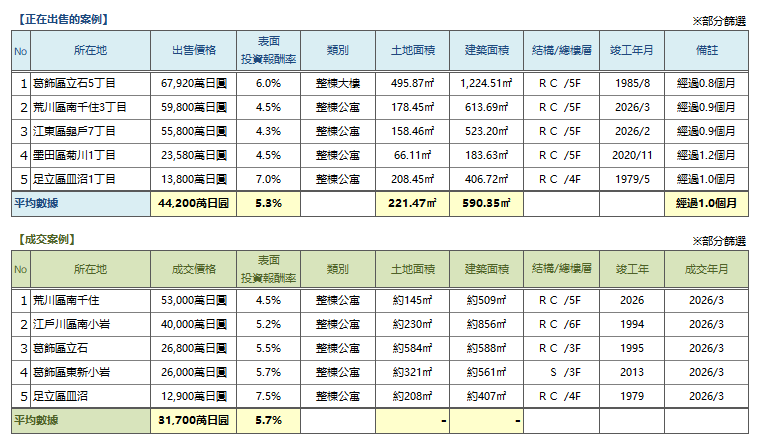

Pick Up Area-城東地區(江東區、墨田區、荒川區、江戶川區、葛飾區、足立區)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

在2025年第四季度的城東區域投資型不動產市場中,平均成交表面收益率與平均掛牌表面收益率均為5.8%,較上一季度持平,整體收益率平均保持穩定運行。但需指出的是,這種持平狀態並不意味着市場已實現均衡或價格調整已告一段落,而是在投資者判斷標準日趨多元化的背景下,反映出個別物業特性及外部環境變化開始產生更為顯著的影響。

在宏觀環境方面,利率上行周期的持續正在對投資者的預期收益率產生影響,同時資金籌措成本的上升也使得投資者在資產收購決策上趨於更加謹慎。此外,在建築成本持續上漲的背景下,新建項目的盈利性承壓趨嚴; 與此同時,既有存量資產的相對價值也出現了重新評估的趨勢。此外,在股價上漲的背景下,資金持續流入風險資產,部分投資者開始加快與不動產以外資產的比較與評估,體現出以優化資產配置為導向的投資動向正在進一步增強。

從區域內的個別動向來看,諸如房齡較新、臨近車站以及位於再開發區域的物業,由於預期未來現金流具備穩定性,需求依然保持堅挺,甚至在較低收益率區間內也出現成交的案例。另一方面,對於建成年限較長或區位優勢較弱的物業,投資者對收益率的要求正在提高,因此在定價方面需要更加謹慎的狀況仍在持續。

此外,對於將掛牌價格設定得較為強勢的物業,往往可以看到從掛牌到成交的周期呈現延長的趨勢; 再加上與上一期相比交易件數有所減少,可以看出,投資者的擇優篩選態度正在進一步加強。

在本期收益率基本保持橫盤的情況下,僅憑這一期的結果尚無法斷定市場的整體走向。然而,利率動向、建築成本的變化以及股票市場的波動等外部環境,對投資判斷的影響較大。今後仍需密切關注這些因素,並對交易動向進行持續監測。

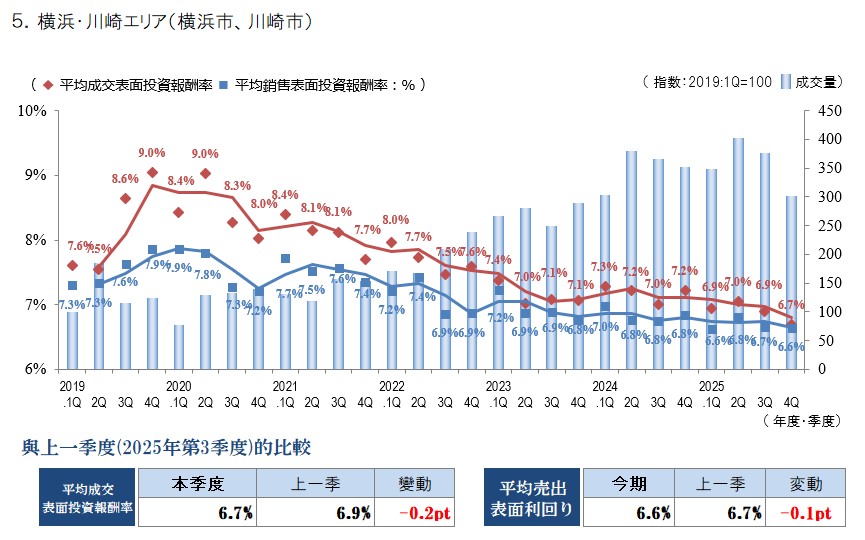

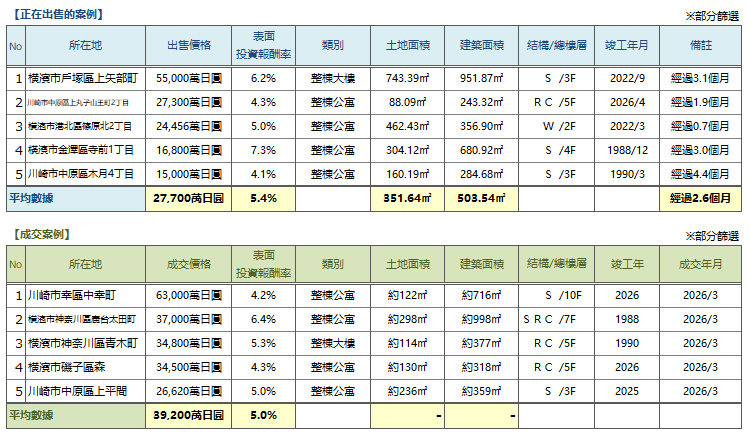

Pick Up Area-横濱.川崎地區(横濱市、川崎市)-

◆每季度平均成交收益率、平均賣出收益率和成交數量的變化

◆周邊投資用房地產 仲介流通交易動向

橫濱・川崎區域在2025年第4季度的收益率平均值,無論是成交還是掛牌,均出現小幅下降,創下自統計以來的最低平均。(價格上漲)。儘管成交件數在最近兩年中處於最低平均,但市場上仍然發生了大量交易,可以認為整體市場依然維持較為活躍的狀態。未來成交件數是會出現回升,還是繼續下滑,這是一個值得關注的要點。

有不少客戶以橫濱・川崎區域為主要尋找對象,與東京市中心相比,該區域單價較低、可期待更高收益率,因此也有一定數量的客戶開始將該區域納入考慮範圍。不過,在進行篩選時,對於車站距離及周邊環境等因素的考量變得更加謹慎; 即使在本區域內,中心區域與郊區之間的兩極分化趨勢仍然持續存在。

建築成本的上漲趨勢依然顯著。儘管租金呈現出上升趨勢,但由於在地形上也存在需要進行整地開發的區域較多,開發商在推進相關項目時面臨困難的情況也屢見不鮮。尤其是對於建築成本占比更高的小規模商業用地及不規則地塊,其價格整體呈現出走弱的趨勢。

在股價一度突破6萬日元、持續刷新歷史高點的同時,利率上升和物價上漲等因素仍然存在,不確定性依然持續。此前持續高漲的都心中古公寓市場也開始略顯疲態,部分地區已出現價格下滑的趨勢。中東局勢將在何時趨於穩定也是今後一個重要關注點,因此有必要持續關注國內外金融政策及經濟環境變化的動向。

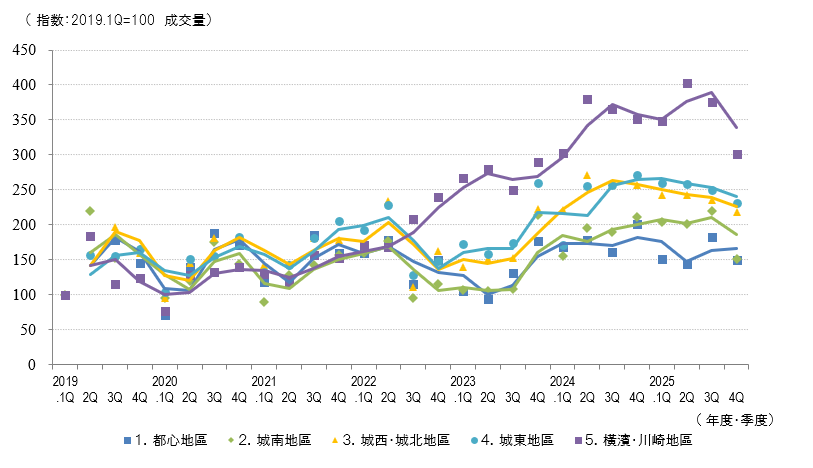

Market Overview

◆5區域合計的平均成交表面投報率、平均賣出表面投報率和成交數量趨勢

◆區域劃分的成交件數變化

◆區域平均成交面收益率走勢

◆按地區分類的平均銷售表收益率變化

2025年第四季度的投資用不動產市場,平均收益率平均整體呈現橫向波動,從表面來看呈現出較為穩定的狀態。另一方面,各區域普遍出現了成交件數減少的趨勢,可以認為在第三季度於城東區域已顯現出的投資者“擇優篩選”傾向,正逐漸擴散並滲透至其他區域的階段。

特別是在都心區域方面,儘管成交收益率維持橫盤,但成交件數較去年同期大幅減少,可以看出市場正逐漸出現由此前交易活躍狀態向趨勢轉變的跡象。在城南區域,平均收益率降至2019年以來的最低平均(4.6%),在國內外富裕階層需求的推動下,資金進一步向競爭力較高的區域集中,這一趨勢愈發明顯。可以認為,整個市場正穩步進入更加注重“質量”的階段。

在外部環境方面,除了受去年年底政策利率上調所帶來的利率上行壓力逐步傳導之外,還疊加了追加加息預期、以中東局勢為代表的地緣政治風險,以及在股價上漲背景下的資產配置結構調整等多重因素影響,導致影響投資判斷的因素呈現出多層次、複雜化的發展態勢。因此,投資決策中不僅需要關注表面收益率,對於實際收益率以及中長期收益能力的判斷,也變得比以往更加重要。

三井不動產Realty解決方案事業本部,將以覆蓋全國的信息網絡、高度專業的提案能力以及迅速且精準的執行力為優勢,精準把握市場環境變化,通過深入分析與針對性提案,貼合每一位客戶的投資戰略,最大化挖掘不動產的潛在價值,持續提供最優解決方案。

歡迎您隨時與我們聯繫。